4) REGISTRAZIONE AUTOMATICA DEL GIROCONTO IVA

Effettuare la liquidazione periodica IVA significa determinare l’IVA che l’impresa deve versare per il periodo di riferimento o l’IVA a credito.

L’IVA deve essere liquidata mensilmente tuttavia, qualora non venga superato un determinato volume d’affari è possibile optare per la liquidazione trimestrale dell’IVA. In questo caso, oltre all’imposta a debito, deve essere versato l’interesse dell’1%.

La prima operazione da effettuare è quella di stornare i conti IVA C/VENDITE e IVA C/ACQUISTI al conto ERARIO C/IVA.

L’utente ha la possibilità di decidere di effettuare i giroconti IVA nel momento in cui:

esegue la liquidazione mensile e/o trimestrale

esegue la liquidazione mensile e/o trimestrale

esegue la liquidazione annuale

manualmente in corso d’anno

in sede di stampa effettiva dei Registi Iva

NB: in presenza di Giroconti Mensili\Trimestrali registrati, la periodicità Annuale non potrà essere effettuata, in quanto è comprensiva di tali periodi. Se l’utente vuole effettuare un'unica registrazione Annuale non dovrà produrre quelle mensili\trimestrali.

COME PROCEDERE ALLA CREAZIONE AUTOMATICA DEL GIROCONTO IVA

Il giroconto automatico dell’Iva è disponibile dall’anno 2013 ed occorre posizionarsi in:

- ContBIl\ IVA

- selezionare il periodo di liquidazione Iva

- salvare la liquidazione

- cliccare nel pulsante “ Registrazione Giroconto Iva ”

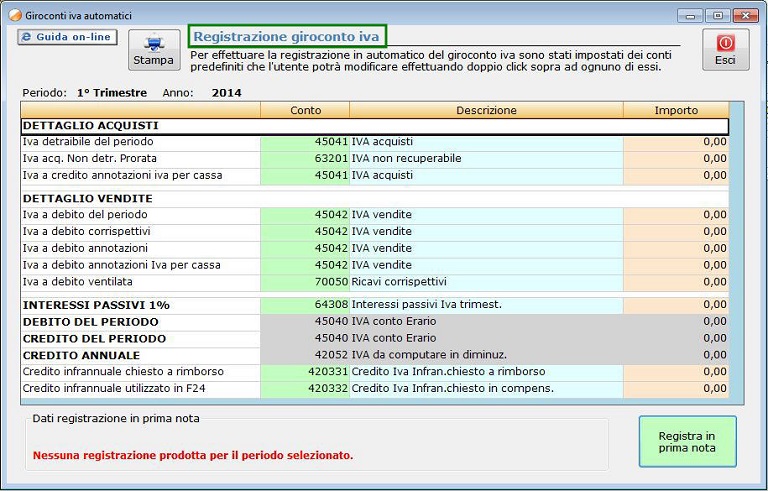

Accedendo, si visualizza la maschera di riepilogo dei dati e degli importi che andranno a comporre la registrazione del Giroconto Iva.

I dati che vengono riepilogati sono:

o Iva detraibile del Periodo

o Iva acq.Non detraibile Prorata

o Iva a credito annotazioni iva per cassa

o Iva a debito del periodo

o Iva a debito corrispettivi

o Iva a debito annotazioni

o Iva a debito annotazioni iva per cassa

o Iva a debito ventilata

- Interessi Passivi dell’1%

- Debito del Periodo

- Credito del Periodo

- Credito Annuale

- Credito infrannuale chiesto a rimborso

- Credito infrannuale utilizzato in F24

Nella maschera è possibile:

effettuare la stampa del prospetto tramite il pulsante

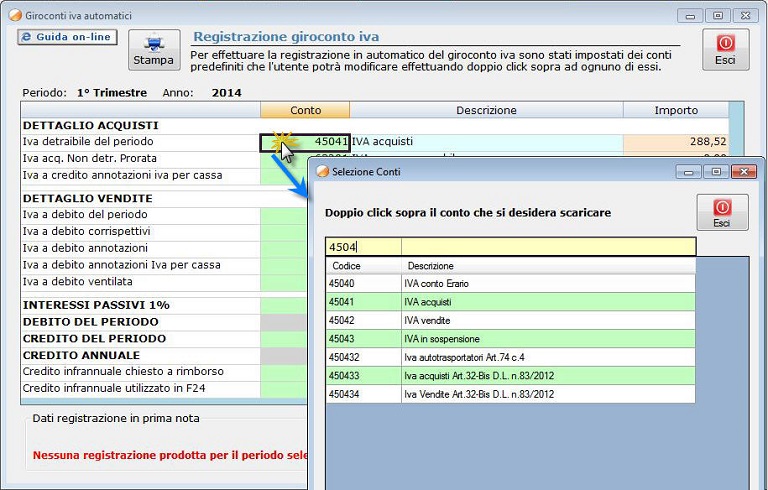

con doppio click nel relativo campo modificare il conto proposto per la registrazione (La ricerca può essere effettuata nella barra gialla confermando il dato inserito con l’invio. Per cancellare tale ricerca occorre digitare di nuovo il codice da selezionare.)

produrre in automatico la registrazione tramite il pulsante

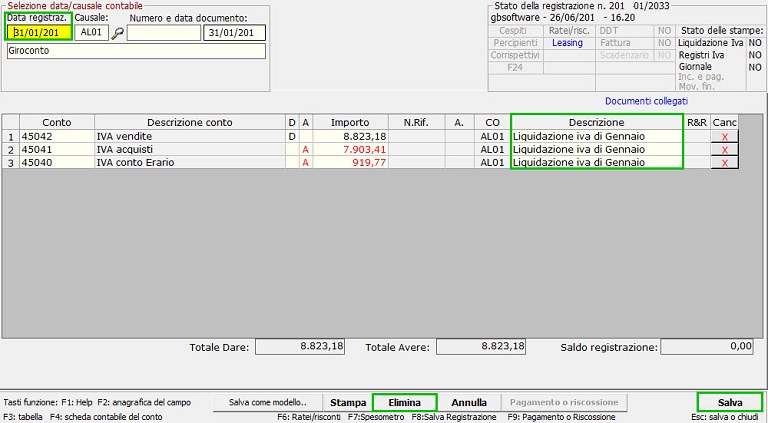

La produzione della Prima Nota avviene nella data di chiusura del mese/trimestre (es. per le liquidazioni mensili al 31/01/anno, per le trimestrali al 31/03/anno) e in automatico anche il salvataggio.

Una volta prodotta, all’interno della maschera “Registrazione Giroconto Iva”, viene riportato:

l’id di Prima Nota di riferimento. Cliccandoci sopra si accede direttamente alla visualizzazione della registrazione.

il giorno, l’ora e l’utente che ha effettuato la registrazione

la possibilità di cancellarla tramite la  posta a fianco dell’Id di prima nota.

posta a fianco dell’Id di prima nota.

Nella Prima Nota creata è possibile:

modificare la data di registrazione

modificare la dicitura riportata nel campo “Descrizione” ( es. Iva di Gennaio - Iva del 1° Trimestre)

salvare la registrazione nel caso di eventuali modifiche apportate

eliminare la registrazione tramite il pulsante. Tale processo eliminerà anche i dati salvati all’interno della maschera “Registrazione Giroconti Iva”

NB: La cancellazione della Prima Nota, per le imprese in contabilità Ordinaria, non è possibile effettuarla nel caso in cui è stata effettuata la stampa definitiva del Libro Giornale o del Libro Inventari.

Per le Contabilità separate, i giroconti Iva automatici possono essere effettuati con due diverse modalità:

registrazione per ogni singolo codice attività

registrazione riepilogativa nel codice attività principale: selezionare il check “ ” e cliccare nel pulsante “Registrazione Giroconti Iva”.

” e cliccare nel pulsante “Registrazione Giroconti Iva”.

NB: ogni casistica che si effettua di conseguenza esclude l’altra. Quindi se l’utente decide di registrare il giroconto iva per ogni singolo codice attività non potrà generare quello riepilogativo.

CASISITICHE PARTICOLARI nel GIROCONTO IVA

1) Regime Iva Ventilato

Nell’ultimo periodo 4’trimestre\dicembre l’iva a debito ventilata non coinciderà con quella riportata nel prospetto della liquidazione, in quanto viene effettuato il ricalcolo in base a tutte le operazioni registrate nell’anno. La differenza tra l’iva a debito registrata e il calcolo effettuato nella periodicità annuale verrà riportato in registrazione.

2) Pro-rata di detraibilità

Nell’ultimo periodo 4’trimestre\dicembre, se la % del pro-rata nella situazione annuale varia, l’ Iva acquisti non detraibile Pro-rata potrebbe non coincidere con quella riportata nel prospetto della liquidazione, in quanto viene effettuato il ricalcolo in base a tutte le operazioni registrate nell’anno. La differenza tra l’iva acquisti non detraibile pro-rata registrata e il calcolo effettuato nella periodicità annuale verrà riportato in registrazione.

3) Riporto del Credito Annuale

Il credito Iva annuale dell’anno precedente, se utilizzato in compensazione verticale, viene inserito in tutte le registrazioni al conto proposto da GB 42052 – IVA da computare in diminuzione.

Nell’ultimo periodo 4’trimestre\dicembre viene stornato il credito rimanente da utilizzare (al netto delle compensazioni registrate verticali – orizzontali) e valorizzato il debito\credito nuovo al 45040 - IVA conto Erario. Tale conto potrà comunque essere modificato.

4) Crediti infrannuali

Nella registrazione del giroconto Iva gli importi dei campi “Credito infrannuale chiesto a rimborso” e/o “Credito infrannuale utilizzato in F24”, saranno registrati utilizzando gli appositi conti che andranno così a diminuire il credito Iva del periodo.

5) Regime Iva Agricoltura – Margine

Per il Regime Iva dell’Agricoltura e del Margine, tali giroconti non possono essere effettuati in automatico. L’utente dovrà procedere con la rilevazione da input in prima nota.