Funzioni dei quadri VJ-VH-VK - Imposta relativa a particolari tipologie di operazioni - Liquidazioni periodiche - Società controllanti e controllate

I quadri VJ – VH “Imposta relativa a particolari tipologie di operazioni, liquidazioni periodiche” possono essere compilati:

- in automatico dal software, nel caso di utilizzo del modulo contabilità GB. I dati provengono direttamente dalle scritture contabili ed è possibile visualizzare il dettaglio degli importi, che determinano il risultato riportato nel rigo, facendo doppio click nei campi di colore giallo intenso/celeste.

- manualmente dall’utente, inserendo direttamente i dati nel quadro (campi gialli) o all’interno delle gestioni di dettaglio (campi celesti).

Il quadro VK – “Società controllanti e controllate” è compilabile solo manualmente.

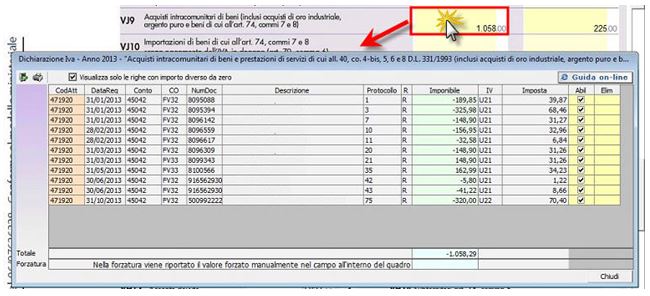

QUADRO VJ

Nel quadro VJ sono riportate le registrazioni effettuate nel registro delle vendite o nel registro delle annotazioni relative a particolari tipologie di operazioni per le quali l’imposta è dovuta da parte del cessionario.

QUADRO VH

Il quadro VH si compila attraverso la gestione che si attiva dal pulsante  .

.

Sezione I

.jpg)

Nella gestione sono riportati, nella colonna “CREDITI” o nella colonna “DEBITI”, i risultati delle liquidazioni periodiche.

Per avere il riporto dei dati delle liquidazioni periodiche è necessario aver effettuato il salvataggio delle stesse in contabilità.

La suddetta operazione è verificata in automatico dalla procedura tramite la funzione “Controlli”.

Sezione VH12

Nel campo VH12 deve essere riportato il saldo della liquidazione di Dicembre (per i mensili) e del 4° Trimestre (per i trimestrali speciali), al lordo dell’acconto. Pertanto della sezione VH12 è riportato:

(1) l’acconto

(2) il saldo della liquidazione

La procedura calcola il valore, da riportare in VH12, che sarà quindi a DEBITO o a CREDITO. (3)

.jpg)

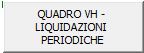

I campi posti in corrispondenza di “Valore da riportare in VH12” sono compilati alternativamente a seconda del credito/debito e solo se la periodicità Iva è “1-Mensile” o “3-Trimestrale speciale”.

La procedura riporta in automatico la periodicità Iva indicata in contabilità ma l’utente può variare il dato effettuando doppio click nel campo verde “Input/Variaz.” e scegliendo il valore ritenuto opportuno.

Sezione VH13

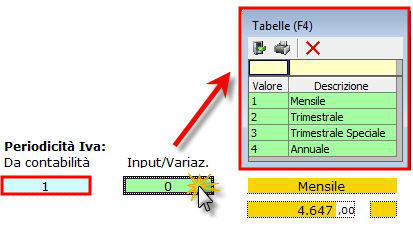

Il metodo di determinazione dell’acconto è riportato in automatico secondo quanto si è inserito in contabilità.

Se l’utente ritiene opportuno variare il metodo di determinazione può “forzare il dato” effettuando doppio click nel campo verde “Input/Variazione” e scegliendo il valore appropriato.

Sezione II

La sezione II del quadro VH permette la compilazione dei relativi campi all’interno del modello e non è integrata, pertanto si deve procedere ad inserire i dati manualmente.

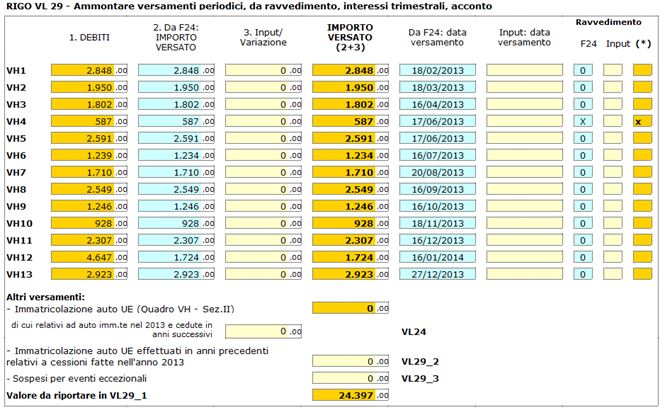

Sezione RIGO VL29

Tale sezione è utilizzata ai fini della compilazione del rigo VL29 e vi sono riportati i DEBITI risultanti dalle liquidazioni periodiche, il relativo importo versato, la data del versamento e l’eventuale ravvedimento.

Tali dati sono riportati in automatico dal software solo se l’F24 è stato gestito con l’applicazione F24 di GBsoftware.

Per il riporto dei dati è necessario aver inserito la Data di pagamento e in caso di ravvedimento questo deve essere stato gestito con il software GB in F24.

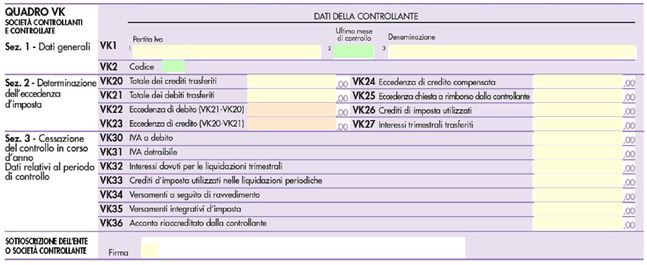

QUADRO VK

Il quadro VK deve essere compilato esclusivamente dagli enti o società controllanti e dalle controllate di cui all’art.73 che hanno partecipato nell’anno d’imposta alla liquidazione dell’IVA di gruppo.

La compilazione del quadro avviene tramite l’inserimento dei dati da input.