Bilancio CEE IV Direttiva

.jpg)

1. Inquadramento Teorico

2. La visualizzazione del bilancio CEE IV Direttiva

2.1 Visualizzazione del bilancio in forma Abbreviata o Ordinaria o Microimprese

2.2 Data di visualizzazione Bilancio (DAL/AL)

2.2.1 Bilancio CEE a data intermedia

2.3 Opzioni/Funzioni di Visualizzazione

2.3.1 Opzioni di visualizzazione e stampa

2.3.1.1 Raggruppa Clienti/Fornitori

2.3.1.2 Visualizza Decimali

2.3.1.3 Visualizza Dettagli conti

2.3.1.4 Visualizza Dettagli conti con importi uguali a 0

2.3.2 Funzioni

2.3.2.1 Aggiorna Saldi

2.3.2.2. Calcola saldi dall'ultimo caricamento in 'Saldi di Bilancio'

2.4 Stampa PDF/A (casi particolari)

3. La Stampa del documento

3.1 Opzioni

3.2 Pagine da Stampare

3.3 Esporta

3.3.1 Esporta su Excel

3.3.2 Esporta in Text

3.4 Stampante

1. Inquadramento Teorico

La IV Direttiva nasce dall'esigenza di comparazione dei bilanci delle società di capitali dei vari paesi CEE, ritenuta possibile qualora la redazione degli stessi avvenga attraverso schemi, terminologie e criteri di valutazione omogenei.

La Direttiva si pone l’obiettivo di armonizzare le legislazioni dei paesi membri per quanto concerne:

- le informazioni che devono essere contenute nel bilancio annuale e nei documenti e le relazioni che lo accompagnano;

- le modalità di pubblicazione;

- i princìpi contabili da applicare.

Essa stabilisce quindi le disposizioni generali per la redazione e la struttura dello Stato Patrimoniale e del Conto Economico.

2. La visualizzazione del bilancio CEE IV Direttiva

2.1 Visualizzazione del bilancio in forma Abbreviata, Ordinaria o Microimprese

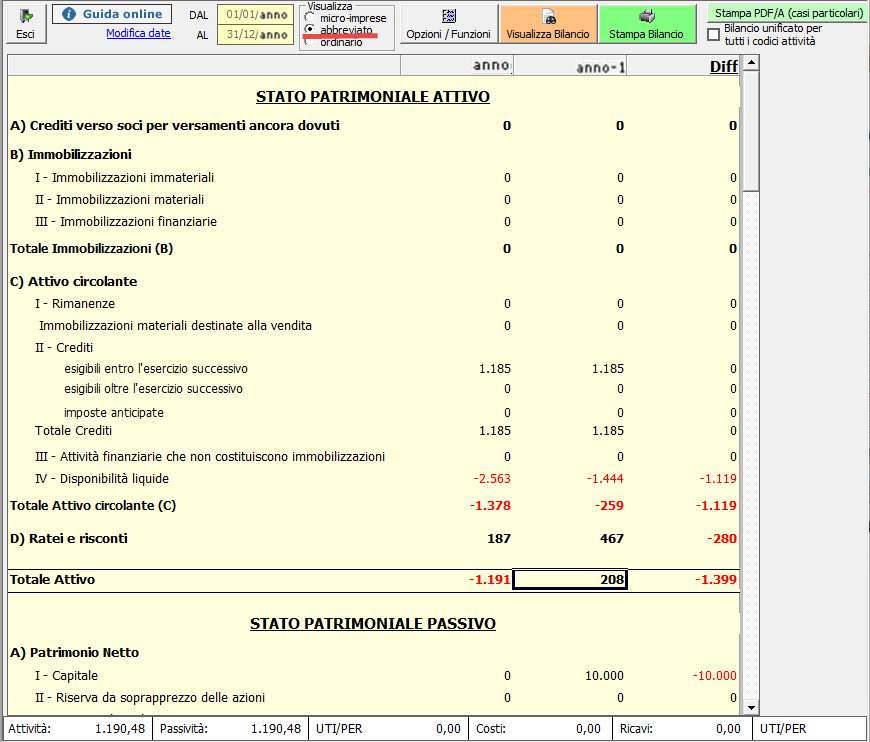

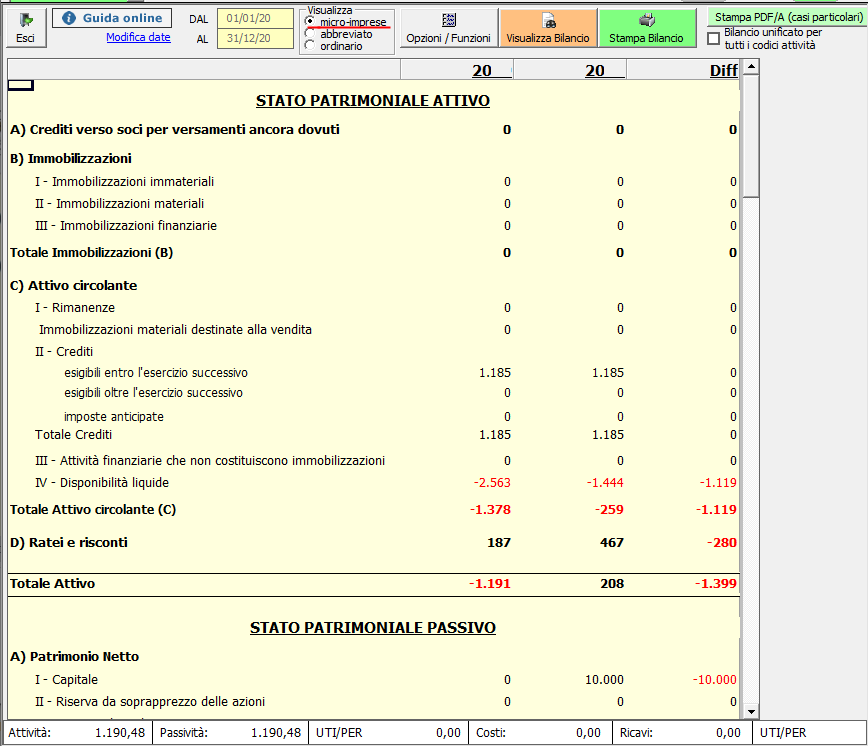

Il bilancio in procedura riporta le voci di Stato Patrimoniale e Conto Economico relative all’esercizio in corso e al precedente, evidenziandone le variazioni nella colonna “Diff”.

Il bilancio europeo, nel formato previsto dalla IV direttiva Cee, puo’ essere esposto in tre diverse visualizzazioni:

Ordinario: così come previsto dagli art. 2423, 2424, 2425, 2427 C.c. che disciplinano rispettivamente la redazione del bilancio e il contenuto e la struttura dello Stato Patrimoniale, del Conto Economico, del rendiconto finanziario e della Nota Integrativa.

Abbreviato: come previsto dall’ art. 2435-bis C.c.

Micro-imprese: come previsto dall’ art. 2435-ter C.c.

Nel bilancio in forma abbreviata lo Stato Patrimoniale comprende solo le voci contrassegnate nell' art. 2424 con lettere maiuscole e con numeri romani; le voci A e D dell'attivo possono essere comprese nella voce CII; dalle voci BI e BII dell'attivo devono essere detratti in forma esplicita gli ammortamenti e le svalutazioni; la voce E del passivo può essere compresa nella voce D; nelle voci CII dell'attivo e D del passivo devono essere separatamente indicati i crediti e i debiti esigibili oltre l'esercizio successivo. Le società che redigono il bilancio in forma abbreviata sono esonerate dalla redazione del Rendiconto Finanziario.

Nel Conto Economico del bilancio in forma abbreviata le seguenti voci previste dall' art. 2425 C.c. possono essere tra loro raggruppate:

voci A2 e A3

voci B9(c), B9(d), B9(e)

voci B10(a), B10(b),B10(c)

voci C16(b) e C16(c)

voci D18(a), D18(b), D18(c), D18(d)

voci D19(a), D19(b), D19(c), D19(d)

A partire dal bilancio 2016, la voce E20 ed E21 non sono presenti; in precedenza nella voce E20 non era richiesta la separata indicazione delle plusvalenze e nella voce E21 non era richiesta la separata indicazione delle minusvalenze e delle imposte relative a esercizi precedenti.

Nella Nota Integrativa sono omesse le indicazioni richieste dal n. 10 dell'art. 2426, dai nn. 2, 3, 7, 9, 10, 12, 13, 14, 15, 16 e 17 dell'art. 2427 e dal n. 1 del comma 1 dell'art. 2427-bis ; le indicazioni richieste dal n. 6 dell' art. 2427 sono riferite all'importo globale dei debiti iscritti in bilancio.

Nel bilancio in forma micro-imprese lo Stato Patrimoniale ed il Conto Economico corrispondono a quelli dello schema abbreviato, con esclusione delle voci relative agli strumenti finanziari derivati (Patrimonio netto, VII - Riserva per operazioni di copertura dei flussi finanziari attesi, e nel Conto Economico: D) Rettifiche di valore di attività e passività finanziarie: 18) rivalutazioni: d) di strumenti finanziari derivati; 19) svalutazioni: d) di strumenti finanziari derivati). Anche le società che redigono il bilancio in forma microimprese sono esonerate dalla redazione del Rendiconto Finanziario.

La visualizzazione può essere scelta dalla barra in alto  e la procedura ricaricherà il prospetto nel formato selezionato. e la procedura ricaricherà il prospetto nel formato selezionato.

All’apertura della form, per default, viene evidenziato il bilancio in forma abbreviata.

Con doppio click sulla descrizione dei singoli raggruppamenti è comunque possibile visualizzare il dettaglio dei conti che sono collegati al riepilogo.

Per avere il Bilancio in un altra forma (ordinaria o microimprese), mettere il check sull’apposito pulsante e poi cliccare  . .

La gestione Bilancio CEE è disponibile per le contabilità per le quali sono stati gestiti, nel piano dei conti, gli abbinamenti tra il conto ed i raggruppamenti previsti per il bilancio CEE.

In mancanza dei necessari collegamenti, non è infatti possibile rappresentare correttamente le registrazioni effettuate in contabilità nella struttura prevista nella sezione nona del libro V, Titolo V, capo V, del codice civile.

All’apertura delle form Bilancio, viene visualizzata immediatamente la situazione aggiornata comprendente tutte le registrazioni di prima nota, relative all’anno corrente, fatte fino a quella data.

2.2 Date visualizzazione Bilancio (DAL/AL)

Nei campi  sono riportate per default le date di inizio e fine esercizio. sono riportate per default le date di inizio e fine esercizio.

Tali date sono fisse e non editabili.

2.2.1 Bilancio CEE a data intermedia

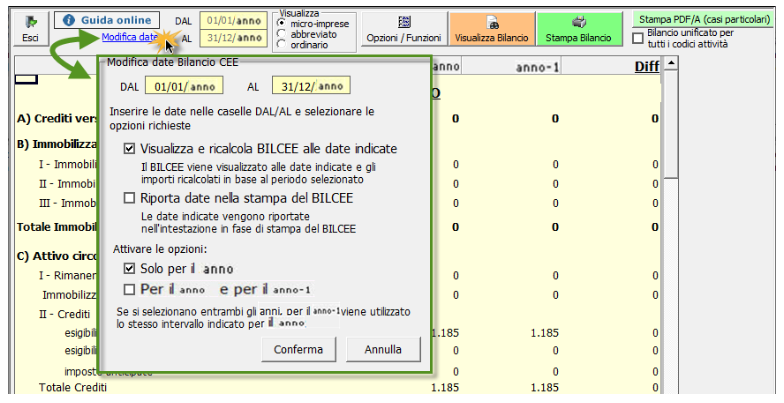

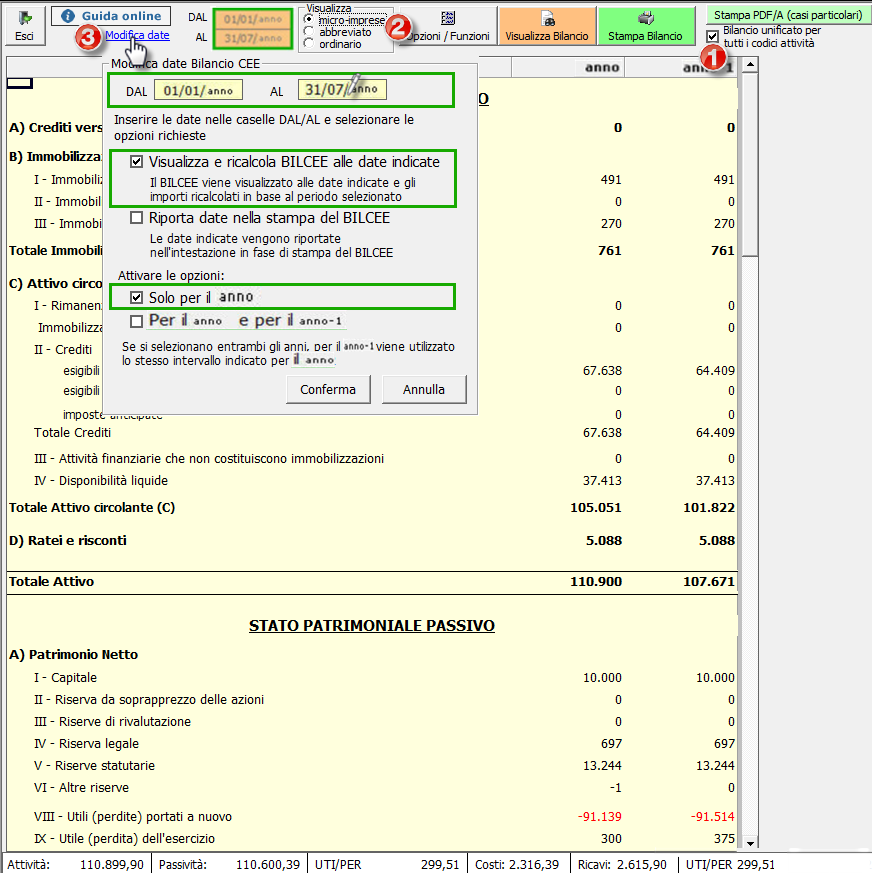

Per visualizzare i dati del Bilancio CEE a una data intermedia, cliccare su “Modifica date”: si apre la maschera “Modifica date Bilancio CEE”.

Da qui è possibile attivare la visualizzazione del prospetto Bilancio CEE a una data intermedia, specificando nella caselle interne in giallo delle date diverse da quelle predefinite per inizio e fine periodo.

Una volta digitate le date volute, è possibile attivare le opzioni:

Visualizza e ricalcola BilCEE alle date indicate Visualizza e ricalcola BilCEE alle date indicate

Tramite questa funzione è possibile ricalcolare i dati nella struttura del Bilancio CEE in funzione dell’intervallo indicato nelle caselle gialle.

Solo per l’anno di applicazione

Attivando la funzione solo per l’anno di applicazione, i dati nella colonna dell’anno precedente resta invariata (dati calcolati nel periodo compreso tra inizio e fine esercizio).

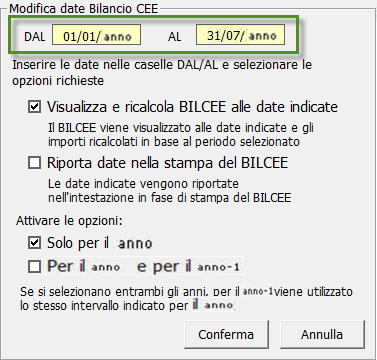

NB: Volendo la colonna “Differenza” può essere nascosta, con un check nel rigo del menù che si apre cliccando il pulsante "Opzioni / Funzioni", se si ritiene non significato il confronto dei dati per i due anni a date diverse.

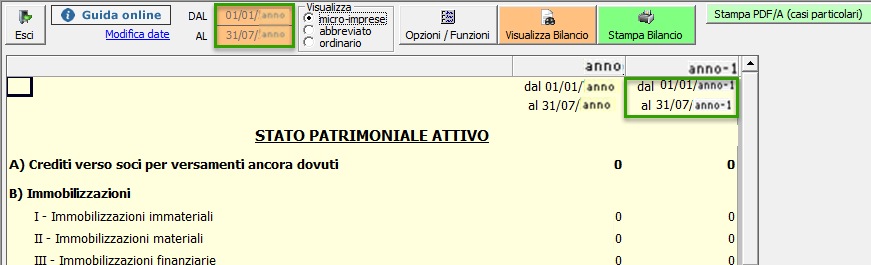

Per l’anno di applicazione e per il precedente

Attivando la funzione per entrambi gli anni, vengono ricalcolati gli importi relativi all’anno di applicazione e al precedente.

Questa opzione permette di confrontare le varie poste a una data intermedia per i due anni ed è utile anche nel caso in cui si desideri effettuare previsioni sull’andamento prospettico della ditta.

NB: in questo caso, quindi, la colonna “Differenza” viene visualizzata.

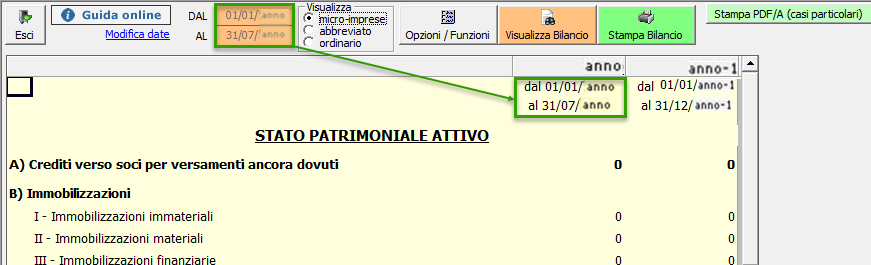

ATTENZIONE: CASO DEL BILANCIO INTERMEDIO IN PRESENZA DI PIU' ATTIVITA'

Nel caso in cui ci si trovi ad elaborare un bilancio intermedio e la ditta abbia ANCHE più attività, la procedura deve seguire un preciso ordine:

>selezionare la forma unificata

>scegliere lo schema

>solo per ultima, impostare la data (che nell'esempio sarà con al= 31/07/anno)

Riporta date nella stampa del BilCEE Riporta date nella stampa del BilCEE

La funzione permette di riportare per ogni colonna, sotto l’anno di riferimento, le date indicate nei riquadri in giallo. Il riporto avviene sia nella maschera che in fase di stampa, indipendentemente dalla modalità di stampa impostata.

NB: nella maschera e nella stampa vengono riportate le date indicate indipendentemente dal fatto che siano stati o no ricalcolati i saldi tramite la funzione descritta al punto .

Solo per l’anno di applicazione

All’interno della form, le date indicate nei riquadri gialli vengono riportate solo nella colonna relativa all’anno di applicazione.

Per l’anno precedente vengono riportate le date di inizio e fine esercizio.

Tale impostazione viene mantenuta anche in fase di stampa, indipendentemente dalla scelta effettuata.

Per l’anno di applicazione e per il precedente

Se l’opzione è stata attivata sia per l’anno di applicazione che per il precedente, le date indicate nei riquadri in giallo vengono riportate in prossimità di entrambe le colonne:

Tale impostazione viene mantenuta anche in fase di stampa, indipendentemente dalla scelta effettuata.

2.3 Opzioni/Funzioni di Visualizzazione

Oltre all’impostazione di base proposta per default, è possibile visualizzare il bilancio in diverse modalità. Cliccando nel pulsante si aprirà una form al cui interno verranno proposte alcune modalità di visualizzazione/stampa e funzioni, che l’utente può scegliere apponendo un check nella casella a fianco. si aprirà una form al cui interno verranno proposte alcune modalità di visualizzazione/stampa e funzioni, che l’utente può scegliere apponendo un check nella casella a fianco.

Per rendere attiva ogni opzione e funzione, chiudere la maschera dopo la selezione.

2.3.1 Opzioni di visualizzazione e stampa

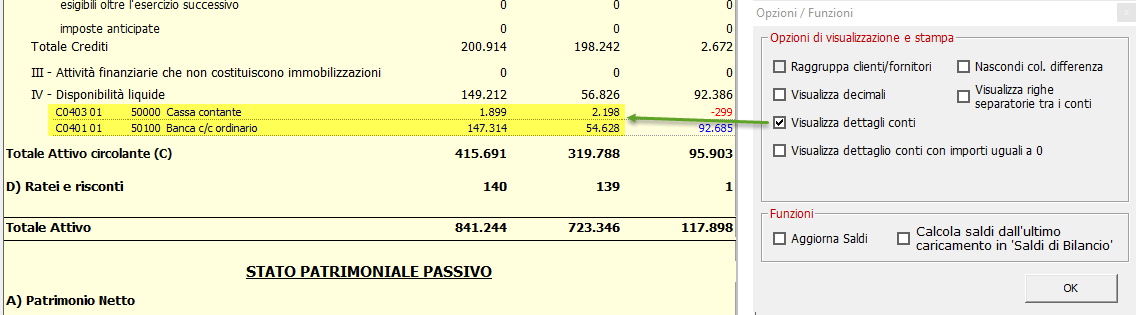

2.3.1.1 Raggruppa clienti/fornitori

Il check su questa opzione permette di visualizzare il bilancio (nel caso in cui si sia scelta anche l’opzione “Visualizza dettagli”) raggruppando i saldi dei clienti tutti nel gruppo “40 Clienti” e i fornitori tutti nel gruppo “41 Fornitori”.

Deselezionandolo otterremo il dettaglio:

Nel caso in cui si desidera la modalità con decimali, la scelta va fatta ponendo segno di spunta su  . .

Alla chiusura della form gli importi verranno visualizzati in bilancio nel nuovo formato.

NB: Adottando le opzioni di cui sopra, i totali potrebbero non corrispondere alla somma dei vari conti a causa degli arrotondamenti.

2.3.1.3 Visualizza dettagli conti

Il check su questa opzione permette di visualizzare il dettaglio dei conti collegati ai vari raggruppamenti.

2.3.1.4 Visualizza dettaglio conti con importi uguali a 0

Il check su questa opzione permette di visualizzare il bilancio includendo anche il dettaglio dei conti che hanno il saldo pari a zero.

2.3.2 Funzioni

2.3.2.1 Aggiorna saldi

Qualora si evidenzi uno sbilancio nel risultato, diverso tra lo stato patrimoniale ed il conto economico, occorre verificare dall’elenco di prima nota se risultano operazioni sbilanciate, tramite l’apposita funzione  . .

La funzione di controllo è automaticamente applicata a partite che presentano valori diversi da 0, e ciò è ricordato dal richiamo  . .

Qualora si volesse avere l’elenco di tutti i conti, compresi quelli con importo nullo, togliere la spunta dalla casella “Visualizza conti con importo <> 0”.

Nel caso in cui, da tale operazioni non emergano sbilanci, il check sull’ opzione “Aggiorna Saldi” fa eseguire alla procedura un verifica sulla correttezza dei saldi e, ove possibile, un aggiornamento degli stessi, qualora si fossero verificati problemi tecnici che hanno determinato uno scorretto riporto degli importi.

Tale situazione potrebbe verificarsi in casi particolari, per problemi tecnici come errata chiusura della applicazione, per cattivo utilizzo o manutenzione della applicazione.

La funzione Calcola saldi dall'ultimo caricamento in 'Saldi di Bilancio' può essere utilizzata se:

1) si sono inseriti saldi di bilancio nell'anno corrente (anno n, con o senza contabilità nell'anno n)

2) si è inserita la contabilità nell'anno precedente (anno n-1) con o senza saldi di bilancio.

Selezionando tale opzione, i saldi dell'anno corrente (anno n) saranno calcolati solo considerando quanto avvenuto in saldi di bilancio anno n, a cui si somma l'eventuale contabilità dell'anno n, senza tenere conto delle riaperture provenienti dall'anno n-1 (cioè verranno ignorati i saldi di riapertura conseguenza di saldi/contabilità precedenti, cioè dell'anno n-1).

NB: Tutte le funzioni e le opzioni di visualizzazione/stampa, saranno automaticamente eseguite dalla procedura, subito dopo aver messo il check ed essere usciti dalla form.

2.4 Stampa PDF/A (casi particolari)

All'interno dell'applicazione "Bilancio IV Direttiva Interattivo", per permettere ed agevolare la personalizzazione dell'elaborato, è stato introdotto il pulsante  : ciò rende possibile l'integrazione del bilancio proposto dalla procedura tramite testo, così come si vuole venga stampato per la versione definitiva soprattutto quando non è obbligatorio il formato xbrl da depositare al Registro Imprese (esempio bilancio per Banche/Enti pubblici ecc.). : ciò rende possibile l'integrazione del bilancio proposto dalla procedura tramite testo, così come si vuole venga stampato per la versione definitiva soprattutto quando non è obbligatorio il formato xbrl da depositare al Registro Imprese (esempio bilancio per Banche/Enti pubblici ecc.).

L'utente ha quindi la facoltà di agire sull'intestazione o sulla parte finale del documento, riportando, ad esempio, il nome e cognome dell'Amministratore Unico o del Presidente, ferma restando comunque l'impossibilità di intervenire sulle voci e sulle poste del documento prodotto.

3. La stampa del documento

Mediante il pulsante  presente sulla barra in alto sia accede al menù per le opzioni di stampa e di esportazione dei dati. presente sulla barra in alto sia accede al menù per le opzioni di stampa e di esportazione dei dati.

NB: Il bilancio stampato tramite questo pulsante rappresenta una bozza del documento. Per la visualizzazione e la stampa del documento definitivo, opportunatamante modificato e integrato dall’utente, si faccia riferimento a quanto illustrato nel paragrafo “2.4 Modifica per PDF/A”.

3.1 Opzioni

E’ possibile personalizzare la stampa del documento ponendo check a scelta sulle seguenti opzioni:

- Stampa con sfondo colorato

- Aggiungi data e ora a piè di pagina

- Stampa il seguente testo personalizzato a piè di pagina […]

- Stampa il testo “Copia conforme all’originale ai sensi del DPR 445/2000” a piè di pagina.

3.2 Pagine da stampare

Selezionando si ottiene la stampa dell’intero documento, completo di tutte le pagine che lo compongono. si ottiene la stampa dell’intero documento, completo di tutte le pagine che lo compongono.

E’ anche possibile selezionare una porzione del documento specificando le pagine che si intendono stampare dall’opzione  . .

3.3 Esporta

Da questa frame è possibile l’esportazione dei file su XLS e su TXT.

3.3.1 “Esporta su Xls”

Per produrre il file in Excel, occorre selezionare l’apposito pulsante disponibile nella riga, e scegliere liberamente il percorso dove si vuole

salvarlo. Selezionare il pulsante “Stampa”. Il file sarà disponibile nel percorso scelto e utilizzabile tramite il programma Excel.

3.3.2 “Esporta in Txt”

Per produrre il file in Txt (formato testo), occorre selezionare l’apposito pulsante disponibile nella riga, e scegliere liberamente il percorso dove

si vuole salvarlo. Selezionare il pulsante “Stampa”. Il file sarà disponibile nel percorso scelto e utilizzabile dall’utente.

3.4 Stampante

Il documento verrà inviato per la stampa alla stampante descritta nel riquadro.

Per confermare le opzioni e le modifiche apportate e produrre la stampa del documento, cliccare su  . .

Per annullare le operazioni cliccare su  . .

Per visualizzare e modificare le impostazioni della stampante predefinita, cliccare su  . .

|