1.3.1 Costanti

Le costanti sono rappresentate da delle porzioni di testo che possono richiamare in automatico alcuni dati precedentemente inseriti in GB per la ditta.

In genere, l’intestazione intera dei dcoumenti è composta da costanti.

Al passaggio col mouse sopra una costante, il cursore diventa una freccia all’insù; se vi si clicca sopra, essa diventa a sfondo grigio.

Per selezionare una costante, posizionare il cursore, che nel frattempo è diventato freccia, all’interno della stringa di testo: l’identificativo della costante apparirà nella barra Strumenti in basso.

Per eliminare la costante selezionata:

- ELIMINAZIONE RAPIDA: fare click sul pulsante “Elimina” presente nella barra Strumenti in basso.

- ELIMINAZIONE STANDARD: dal pulsante "Gestione Costanti", posizionarsi nel primo Tab “Elimina Costante”.

Da qui è possibile gestire l’eliminazione delle costanti presenti all’interno del documento in maniera analitica.

Nella form che si apre è riportato l’elenco delle costanti presenti nel documento.

Con un click in prossimità della riga che la descrive, la procedura identifica all’interno del documento la costante, vi si posiziona e la seleziona in nero: in questo modo è possibile avere conferma della costante in esame, cosa che risulterà particolarmente utile in presenza di documenti lunghi e articolati.

Una volta identificata la costante da eliminare, apporre check su “Sel” e procedere dal pulsante “Elimina Selezionate”.

Per inserire una costante nel documento, occorre preliminarmente essersi posizionati con il cursore nel punto esatto in cui la si vuole riportare.

Dal pulsante "Gestione Costanti", posizionarsi sul Tab “Inserisci Costante”: selezionare la costante voluta tra quelle proposte nell’elenco e fare click su “Ins”.

1.3.2 Tabelle

Il documento è corredato con tabelle e prospetti.

I dati sono già richiamati nelle rispettive tabelle tramite i collegamenti predisposti da GBSoftware ai conti del Piano dei Conti Base e pertanto sono già riportati correttamente, tenendo presente l’appartenenza del conto al Piano dei Conti Cee, la suddivisione entro od oltre i 12 mesi etc..

NB: Sebbene i dati vengano riportati sempre in linea con le registrazioni effettuate, si consiglia di aggiornare il documento ad ogni ingresso e possibilmente in seguito ad ogni modifica effettuata da input nel dettaglio dei prospetti.

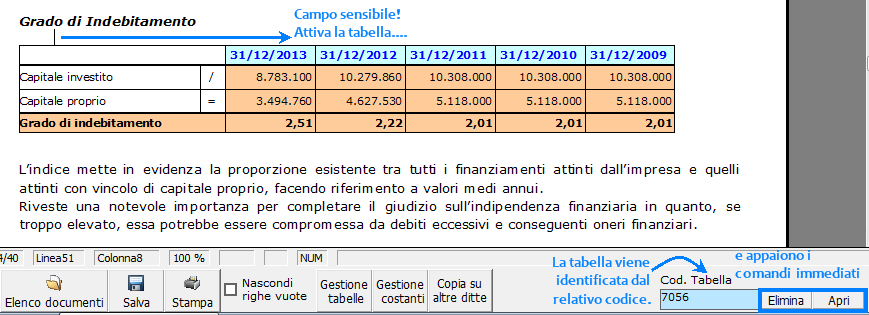

Per intervenire nelle tabelle è necessario posizionarsi in un punto qualsiasi all'interno di essa, preferibilmente al di sopra del suo bordo superiore. Apparirà un campo sensibile, come evidenziato in figura.

La tabella verrà quindi selezionata e il suo ID di riferimento apparirà nella barra Strumenti in basso.

Per aprire la tabella selezionata, cliccare su “Apri”. Dalla maschera che si apre sarà possibile intervenire sia per la visualizzazione che per la modifica dei dati proposti dalla procedura.

Per eliminare la tabella selezionata:

- ELIMINAZIONE RAPIDA: fare click sul pulsante “Elimina” presente nella barra Strumenti in basso.

- ELIMINAZIONE STANDARD: dal pulsante "Gestione Tabelle", posizionarsi nel primo Tab “Elimina Tabella”.

Da qui è possibile gestire l’eliminazione delle tabelle presenti all’interno del documento in maniera analitica.

Nella form che si apre è riportato l’elenco delle tabelle presenti nel documento.

Con doppio click su una riga, la procedura identifica all’interno del documento la tabella selezionata e vi si posiziona: in questo modo è possibile avere conferma della tabella in esame, cosa che risulterà particolarmente utile in presenza di documenti lunghi e articolati.

Una volta identificata la tabella da eliminare, apporre check su “Sel” e procedere dal pulsante “Elimina Selezionate”.

La tabella originariamente prevista per il documento ed eliminata, apparirà nel Tab “Inserisci Tabella”.

Controlla tabelle Vuote

Dal tasto  , è possibile inoltre verificare se vi sono tabelle senza dati all’interno del documento in cui sti sta lavorando.

, è possibile inoltre verificare se vi sono tabelle senza dati all’interno del documento in cui sti sta lavorando.

La procedura rileva il numero di tabelle vuote trovate con un messaggio, nel quale viene segnalato che per procedere all’eliminazione occorre confermare con “Elimina selezionate”.

Le tabelle vuote trovate, infatti, vengono presentate nell’elenco sottostante automaticamente contrassegnate in blocco con un check su “Sel” e pronte per essere cancellate.

E’ quindi sufficiente dare conferma tramite “Elimina Selezionate” oppure si può procedere ad una deselezione da elenco.

Per inserire una tabella nel documento, posizionarsi sul Tab "Inserisci Tabella": da questo Tab è possibile reinserire le tabelle che sono state eliminate e che sono previste nel documento base GB.

Per ripristinare una tabella nel documento, occorre preliminarmente essersi posizionati con il cursore nel punto esatto in cui la si vuole inserire.

Da “Inserisci Tabella”, effettuare doppio click sulla riga relativa per scaricare la tabella nella posizione prescelta.

Per visualizzare tutte le tabelle predisposte da GBSoftware per i vari documenti, apporre il check su “Visualizza tutte le tabelle per tutti i documenti”, in alto nella form: si apre l’elenco di tutte le tabelle (suddivise per documento di appartenenza) presenti nei soli documenti previsti nella propria chiave di licenza, e ovviamente, limitatamente a quelli che sono stati rilasciati da GBsoftware al momento dell’utilizzo della gestione.

1.3.2.1 Tabelle in Bianco e nero

Per visualizzare e stampare i prospetti senza i colori di sfondo, nella form “Gestione Tabelle” è presente la funzionalità  .

.

NB: Confermata l’operazione, la modifica sarà effettiva su TUTTE le tabelle del documento!

Si ricorda che, in ogni caso, nel dettaglio di ogni prospetto verranno mantenuti i colori GBSoftware per il riconoscimento delle proprietà dei campi.

Per riabilitare i colori di sfondo nei prospetti all’interno del documento, togliere il check da “Tabelle in bianco e nero”.

1.3.2.2 Nascondere righe vuote sulle tabelle

Qualora le tabelle abbiano delle righe non compilate, è possibile non visualizzarle apponendo check su  .

.

NB: Al momento del check la funzione viene attivata in TUTTE le tabelle del documento.

1.3.2.3 Analisi per 3 anni

La procedura visualizza per default i dati relativi agli ultimi 5 anni. Per limitare l’analisi agli ultimi 3 anni, apporre check su  .

.

1.3.3 Grafici

Ad alcuni prospetti sono associate delle rappresentazioni grafiche che forniscono all'utente una fotografia immediata dell'andamento dei valori analizzati nel tempo. Per default la presenza dei grafici è strettamente collegata alla presenza della tabella a cui sono riferiti.

E' comunque possibile scegliere se visualizzarli o meno da "Gestione tabelle". Nelle tabelle associate ai grafici, dalla colonna 'Grafico', inserire o togliere la spunta rispettivamente se si vuol visualizzare il relativo grafico oppure no.

NB: Se viene eliminata la tabella dal documento, viene eliminato pure il grafico ad essa associato

1.3.4 Copiare il documento su altre ditte

E’ possibile copiare il testo su cui si sta lavorando e riportarlo nella gestione di altre ditte tramite il pulsante  presente nella barra Strumenti in basso.

presente nella barra Strumenti in basso.

Per le operazioni che è possibile effettuare all’interno di ciascun documento, si consulti anche il punto 2. Elementi comuni ai documenti del modulo “Bilancio” della guida on-line del Menù di gestione del Bilancio Europeo.

1.3.5 La stampa del documento

Mediante il pulsante  presente sulla barra degli strumenti in basso, il documento può essere stampato sia in formato PDF che in formato DOC.

presente sulla barra degli strumenti in basso, il documento può essere stampato sia in formato PDF che in formato DOC.

torna su

2. Analisi Strutturale

2.1 Inquadramento teorico

L’Analisi Strutturale si basa sugli schemi di Stato Patrimoniale e Conto Economico Riclassificati e può essere sviluppata in diverse modalità:

- In un’ottica orizzontale, mettendo a confronto i valori delle singole voci di bilancio tra un esercizio e il successivo. Con tale tecnica è possibile individuare pertanto come ciascuna voce di bilancio è variata in valore assoluto e in percentuale rispetto all’esercizio precedente e, nell’ottica di una valutazione globale, esaminando congiuntamente le voci economico-finanziarie che hanno un nesso tra loro, capire le possibili cause di tali variazioni.

- Con l’analisi del trend: il metodo è analogo al precedente ma mentre con l’analisi orizzontale si effettua una valutazione dell’andamento gestionale per un arco temporale di due/tre esercizi, con l’analisi del trend si coinvolge un periodo di tempo più ampio e più specificatamente un periodo di 5 esercizi.

- In un ottica di analisi verticale: si predispone un bilancio a base percentuale - Bilancio percentualizzato - in cui i dati sono esposti non più in termini assoluti ma sono presentati: per lo Stato Patrimoniale in percentuale rispetto al capitale investito (Impieghi), per il Conto Economico in percentuale dei ricavi netti. I dati di gestione predisposti in base a valori relativi consentono una più agevole interpretazione e comparazione non solo “nel tempo” ma anche “nello spazio”, vale a dire comparando i dati normalizzati con altre imprese operanti nello stesso settore e riferibili ad aziende con caratteristiche similari.

torna su

2.2 Guida all’uso dei prospetti

Per rendere confrontabili degli schemi di Bilancio tra loro e i relativi indici (che da essi si desumono) è necessario un processo di omogeneizzazione dei dati, in modo da pervenire a schemi standard di ampia generalità validi per tutti i bilanci e ai quali tutti siano riconducibili: si deve quindi operare una Riclassificazione dello schema tradizionale di Bilancio proposto dalla IV Direttiva.

2.2.1 Stato Patrimoniale Attivo Riclassificato

La riclassificazione dello Stato Patrimoniale Attivo è necessaria in quanto nello schema tradizionale il legislatore ha preferito classificare le poste tenendo maggiormente conto della loro natura più che della loro destinazione e provenienza.

L’Attivo è stato riclassificato in base ad un criterio di liquidità decrescente delle poste, intendendosi per grado di liquidità di un dato elemento la sua attitudine a trasformarsi in denaro.

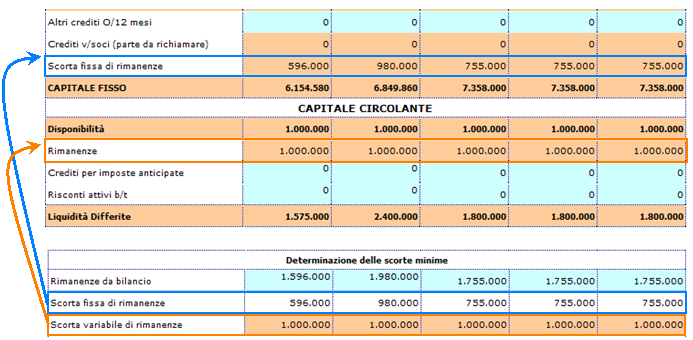

Il corretto riporto di tutti i dati nello schema è subordinato alla compilazione del:

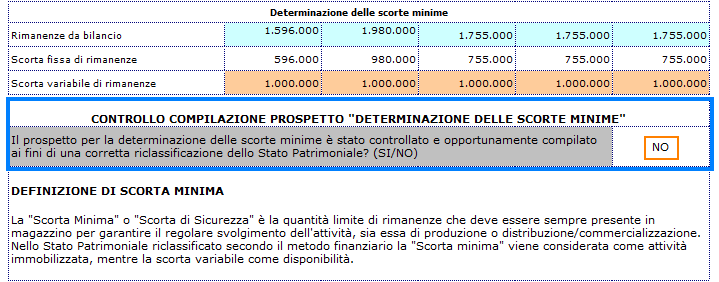

Prospetto per la determinazione delle scorte minime

E’ riportata in automatico la quota di rimanenze risultante da Bilancio.

L’utente deve inserire da input la quota ritenuta “Scorta Fissa” e la procedura in automatico calcola la quota variabile, completando lo schema di Stato Patrimoniale Attivo con i dati relativi alla posta “Rimanenze” correttamente suddivisi.

Il “Controllo Compilazione Prospetto”, presente nella sezione sottostante al prospetto stesso, ha una funzione strettamente informativa.

Qualora il prospetto per la determinazione delle scorte minime non sia stato compilato, segnalarlo nella casella scrivendo “NO”.

Per default, la casella è comunque compilata con “NO”.

Per default, la casella è comunque compilata con “NO”.

All’interno del dettaglio apparirà un messaggio promemoria:

Se il prospetto è stato compilato, scrivere “SI’”: il messaggio di promemoria scomparirà.

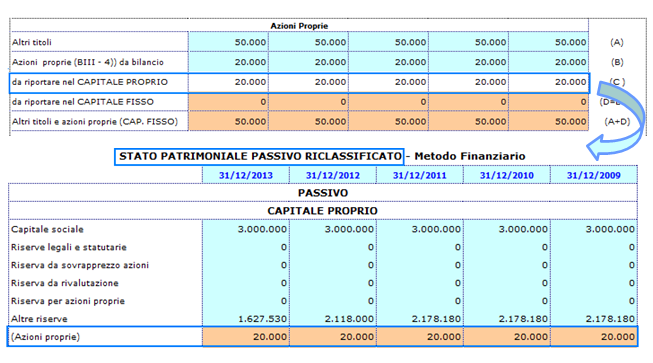

Prospetto per la riclassificazione delle Azioni Proprie

Come già accennato nel dettaglio, la riclassificazione della posta “Azioni Proprie” non può avvenire in via univoca.

Per lasciare la più ampia discrezionalità al riguardo, la procedura è corredata del prospetto per l’imputazione manuale della voce alternativamente a Capitale Proprio o a Capitale Fisso.

(*) Per default le Azioni Proprie vengono riportate nel Capitale Fisso.

IMPUTAZIONE A CAPITALE FISSO

L’importo delle Azioni Proprie va a sommarsi all’importo della posta “Altri Titoli” all’interno dello Stato Patrimoniale Attivo Riclassificato.

IMPUTAZIONE A CAPITALE PROPRIO

La voce passa al prospetto di Stato Patrimoniale Passivo:

mentre nel prospetto di Stato Patrimoniale Attivo rimangono gli “Altri Titoli”:

Il “Controllo Compilazione Prospetto” anche in questo caso svolge la sua funzione informativa, segnalando l’eventuale mancata compilazione e attivando i relativi messaggi di promemoria sia nello Stato Patrimoniale Passivo che nell’Attivo.

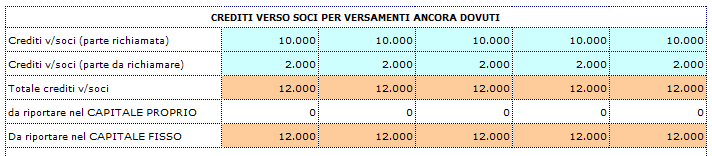

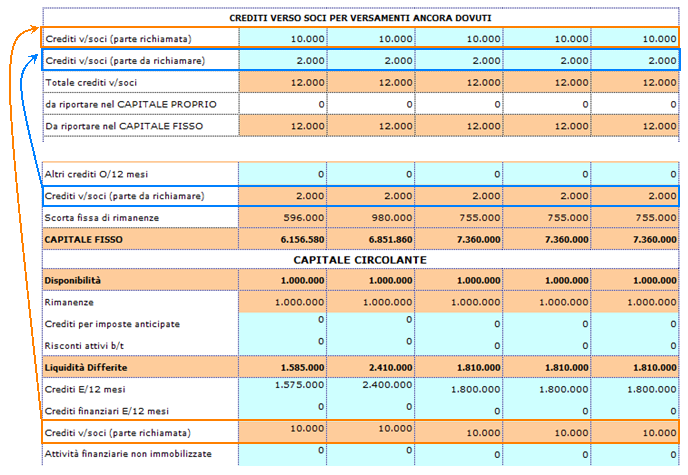

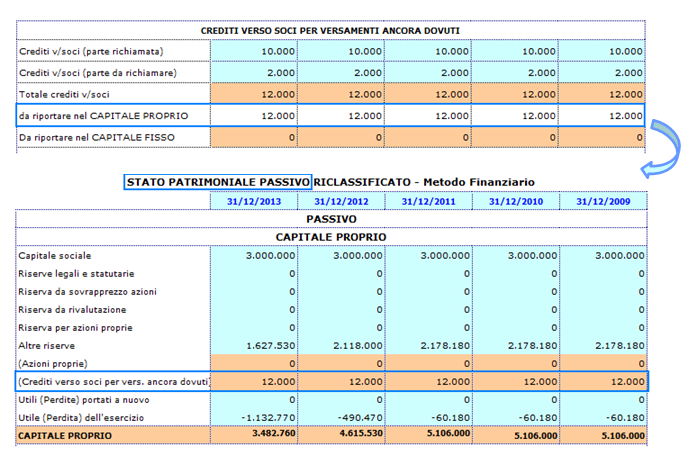

Prospetto per la riclassificazione dei Crediti verso soci per versamenti ancora dovuti

Anche per la posta “Crediti verso soci per versamenti ancora dovuti”, dal momento che non esiste una unica modalità di riclassificazione, è stata prevista una doppia possibilità.

(*) Per default i Crediti verso soci vengono riportati nel Capitale Fisso.

IMPUTAZIONE A CAPITALE FISSO

L’importo dei Crediti verso soci si ripartisce all’interno dello Stato Patrimoniale Attivo riclassificato.

Nelle Immobilizzazioni Finanziarie la parte da richiamare e nelle Liquidità differite la parte già richiamata:

IMPUTAZIONE A CAPITALE PROPRIO

La voce passa al prospetto di Stato Patrimoniale Passivo:

Il “Controllo Compilazione Prospetto” anche in questo caso svolge la sua funzione informativa, segnalando l’eventuale mancata compilazione e attivando i relativi messaggi di promemoria sia nello Stato Patrimoniale Passivo che nell’Attivo.

2.2.2 Stato Patrimoniale Passivo Riclassificato

Lo schema di Stato Patrimoniale proposto dalla procedura è stato riclassificato in base ad un criterio di esigibilità decrescente delle poste, cioè in relazione al tempo entro cui esse possono essere riscosse.

Il corretto riporto di tutti i dati nello schema è subordinato alla compilazione del:

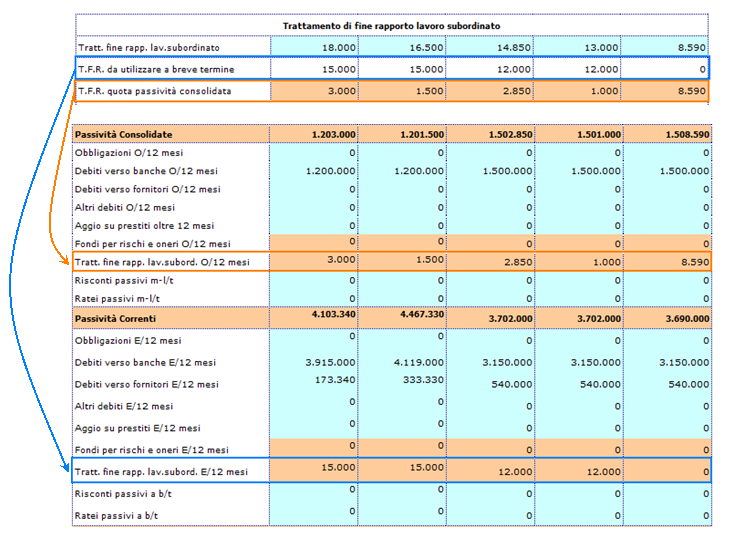

Prospetto Trattamento fine Rapporto Lavoro Subordinato

E’ riportata in automatico la quota di TFR risultante da Bilancio.

L’utente deve inserire da input la quota ritenuta “TFR a breve termine” e la procedura in automatico calcola la quota da computare come passività consolidata, completando lo schema di Stato Patrimoniale Passivo con i dati relativi alla posta “TFR” correttamente suddivisi.

Il “Controllo Compilazione Prospetto” anche in questo caso svolge la sua funzione informativa, segnalando l’eventuale mancata compilazione e attivando i relativi messaggi di promemoria nello Stato Patrimoniale Passivo.

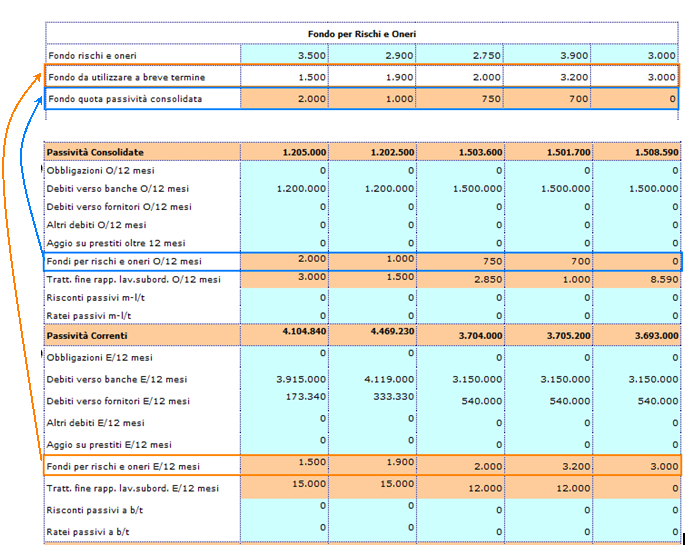

Prospetto Fondo rischi e Oneri

E’ riportata in automatico la quota del Fondo risultante da Bilancio.

L’utente deve inserire da input la quota ritenuta “Fondo da utilizzare a breve termine” e la procedura in automatico calcola la quota da computare come passività consolidata, completando lo schema di Stato Patrimoniale Passivo con i dati correttamente suddivisi.

Il “Controllo Compilazione Prospetto” anche in questo caso svolge la sua funzione informativa, segnalando l’eventuale mancata compilazione e attivando i relativi messaggi di promemoria nello Stato Patrimoniale Passivo.

2.2.3 Stato Patrimoniale Attivo Riclassificato – valori percentuali

La procedura calcola in automatico lo Stato Patrimoniale Attivo Riclassificato in percentuale rielaborando i dati dello schema di riferimento. Questo prospetto viene fornito con lo scopo di mettere a disposizione di terzi la più ampia gamma di informazioni e valori che potranno facilmente essere confrontati con le percentuali derivanti dall'equilibrio teorico tra impieghi e fonti di finanziamento.

2.2.4 Stato Patrimoniale Passivo Riclassificato – valori percentuali

La procedura calcola in automatico lo Stato Patrimoniale Passivo Riclassificato in percentuale rielaborando i dati dello schema di riferimento. Questo prospetto viene fornito con lo scopo di mettere a disposizione di terzi la più ampia gamma di informazioni e valori che potranno facilmente essere confrontati con le percentuali derivanti dall'equilibrio teorico tra impieghi e fonti di finanziamento.

2.2.5 Stato Patrimoniale – Indici di composizione

Lo schema mostra l’incidenza dei singoli valori sul totale del capitale investito e finanziato.

2.2.6 Conto Economico Riclassificato - a Valore Aggiunto

La Riclassificazione del Conto Economico a Valore Aggiunto è quella più frequentemente adottata nella prassi contabile delle aziende italiane e permette di classificare i componenti di reddito per natura, pervenendo a risultati intermedi di reddito di fondamentale rilievo informativo.

In calce allo schema di Conto Economico riclassificato, la procedura propone un controllo di quadratura del Risultato d’esercizio con il dato proveniente da Stato Patrimoniale.

Il corretto riporto di tutti i dati nello schema è subordinato alla compilazione del:

Prospetto Ripartizione Costi e Ricavi per Area

Sono riportati in automatico i totali delle poste “Altri ricavi di gestione” e “Oneri diversi di gestione” movimentati in Bilancio.

L’utente deve inserire da input le quote provenienti da area complementare e/o da area straordinaria e la procedura in automatico completa lo schema di Conto Economico con i dati correttamente suddivisi.

Il “Controllo Compilazione Prospetto” anche in questo caso svolge la sua funzione informativa, segnalando l’eventuale mancata compilazione e attivando i relativi messaggi di promemoria nel Conto Economico Riclassificato.

Prospetto Ammortamento di beni non utilizzati nella gestione caratteristica

L’utente deve inserire da input le quote di ammortamento relative a Beni Materiali e Immateriali non utilizzati nella gestione caratteristica.

(*) i numeri tra parentesi indicano la voce in cui vanno ricompresi

L'output del prospetto permette di ripartire le quote dell'ammortamento nelle relative sezioni del CE.

Il “Controllo Compilazione Prospetto” anche in questo caso svolge la sua funzione informativa, segnalando l’eventuale mancata compilazione e attivando i relativi messaggi di promemoria nel Conto Economico Riclassificato.

2.2.7 Conto Economico – Indici di composizione

Lo schema mostra l’andamento economico generale e l’incidenza dei singoli valori sul totale dei ricavi di vendita.

2.2.8 Analisi del trend orizzontale del Conto Economico

La procedura calcola in automatico il trend orizzontale del Conto Economico rielaborando i dati dello schema di riferimento e assumendo come base l’anno n-4. Il prospetto è utile per analizzare l’andamento nel tempo (orizzontale) delle principali poste del Conto Economico riclassificato, al fine di valutarne l’andamento complessivo, anche dal punto di vista previsionale/prospettico.

2.2.9 Reddito Operativo sotto forma di indice

La procedura riporta in automatico nel prospetto i dati necessari per il calcolo dell’indice.

2.2.10 Incidenza della gestione non caratteristica

La procedura riporta in automatico nel prospetto i dati necessari per il calcolo dell’indice.

torna su

3. Analisi per Indici

3.1 Inquadramento teorico

L’Analisi per Indici viene attuata attraverso la costruzione di una serie più o meno ampia di relazioni numeriche tra valori o classi di valori del bilancio aziendale utilizzando indici quozienti e indici differenze.

Dopo aver riclassificato il bilancio d'esercizio è possibile calcolare una serie di indici:

- indici strutturali: permettono di evidenziare la struttura del patrimonio dell'impresa, cioè la composizione delle fonti, degli impieghi e le relative correlazioni

- indici patrimoniali: permettono di evidenziare la capacità dell'impresa di essere solvibile nel medio-lungo periodo;

- indici finanziari: permettono di evidenziare la capacità dell'impresa di raggiungere e mantenere un equilibrio finanziario nel breve periodo;

- indici di redditività: permettono di evidenziare l'attitudine dell'impresa a conseguire risultati economici positivi nel tempo.

NB: Gli indici di bilancio non hanno una capacità segnaletica assoluta, ma permettono di individuare "sintomi e indizi" sullo svolgimento della gestione aziendale consentendo di esprimere giudizi solo di prima approssimazione.

Non devono essere esaminati nel loro singolo risultato (quindi non hanno un significato autonomo) ma nella loro globalità. Sono in grado di segnalare eventuali squilibri, le cui cause devono essere attentamente esaminate dal management con una opportuna indagine di natura qualitativa, sia all'interno dell'azienda sia all'interno del mercato in cui la stessa azienda opera.

3.2 Guida all’uso degli indici – Analisi Finanziaria

L’analisi finanziaria attraverso gli indici prende spunto dalla seguente considerazione: le entrate e le uscite dell’impresa devono essere in equilibrio.

3.2.1 LIQUIDITA’ E SOLIDITA’

3.2.1.1 Incidenza Oneri finanziari

3.2.1.2 Cash Flow

3.2.1.3 Indice di elasticità dell’attivo

3.2.1.4 Indice di elasticità del passivo

La procedura riporta in automatico nei prospetto i dati necessari per il calcolo degli indici.

3.2.2 ANALISI DELL’EQUILIBRIO DELL’IMPRESA NEL BREVE PERIODO

3.2.2.1 Capitale Circolante Netto 1 (Margine di Disponibilità)

3.2.2.2 Capitale Circolante Netto 2

3.2.2.3 Margine di Tesoreria

3.2.2.4 Current Ratio

3.2.2.5 Current ratio 2

3.2.2.6 Quick ratio

La procedura riporta in automatico nei prospetti tutti i dati necessari per il calcolo degli indici.

Se per l'indice è fornita anche una tabella descrittiva, in essa è inserito il commento al valore dell’indice per l’anno in corso.

3.2.3 ANALISI DELL’EQUILIBRIO DELL’IMPRESA NEL MEDIO-LUNGO PERIODO

3.2.3.1 Margine Primario di Struttura

3.2.3.2 Margine Secondario di struttura

3.2.3.3 Indice di copertura delle Immobilizzazioni con Capitale Proprio

3.2.3.4 Indice di copertura delle Immobilizzazioni con Fonti Durevoli

La procedura riporta in automatico nei prospetti tutti i dati necessari per il calcolo degli indici.

Se per l'indice è fornita anche una tabella descrittiva, in essa è inserito il commento al valore dell’indice per l’anno in corso.

3.2.4 ANALISI DELL’EQUILIBRIO FINANZIARIO GLOBALE DELL’IMPRESA

3.2.4.1 Indice di Autonomia Finanziaria

3.2.4.2 Rapporto di Indebitamento

3.2.4.3 Grado di Indebitamento

La procedura riporta in automatico nei prospetti tutti i dati necessari per il calcolo degli indici.

Se per l'indice è fornita anche una tabella descrittiva, in essa è inserito il commento al valore dell’indice per l’anno in corso.

3.2.5 ANALISI DELL’EQUILIBRIO FINANZIARIO FRA DILAZIONI CONCESSE AI CLIENTI E DILAZIONI OTTENUTE DAI FORNITORI

3.2.5.1 Durata media dei Crediti verso Clienti in giorni

3.2.5.2 Durata Media dei Debiti verso Fornitori in giorni

La procedura riporta in automatico nei prospetti tutti i dati necessari per il calcolo degli indici.

torna su

3.3 Guida all’uso degli indici – Analisi Reddituale

3.3.1 Ricarico Medio

3.3.2 Indice di Rigidità Struttura

La procedura riporta in automatico nei prospetti tutti i dati necessari per il calcolo degli indici.

3.3.3 Capitale investito nella gestione tipica

La procedura riporta in automatico il Capitale Investito Globale dallo schema di Stato Patrimoniale Attivo Riclassificato.

L’utente deve inserire da input nel prospetto il valore degli investimenti atipici, ripartendoli per le voci già suggerite (Titoli, Partecipazioni…) o inserendo delle nuove voci*. Il totale dei valori elencati viene visualizzato nella casella “Valore investimenti atipici”. A questo punto la procedura calcola in automatico il Capitale Investito tipico come differenza tra Capitale investito globale e importo totale degli Investimenti Atipici.

(*) Nel prospetto sono stati inseriti da input i valori degli Immobili Civili e dei Titoli,

mentre è stata creata da nuovo la voce di investimento atipica “BTP”.

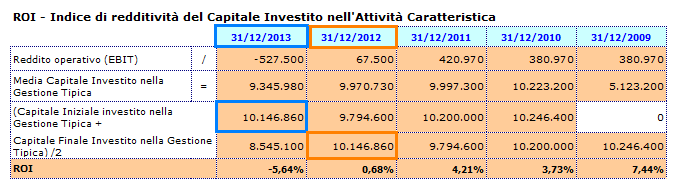

3.3.4 ROI – Indice di redditività del Capitale Investito nella gestione caratteristica

La procedura calcola in automatico il valore del ROI come rapporto tra Reddito Operativo e Media del Capitale investito nella gestione tipica.

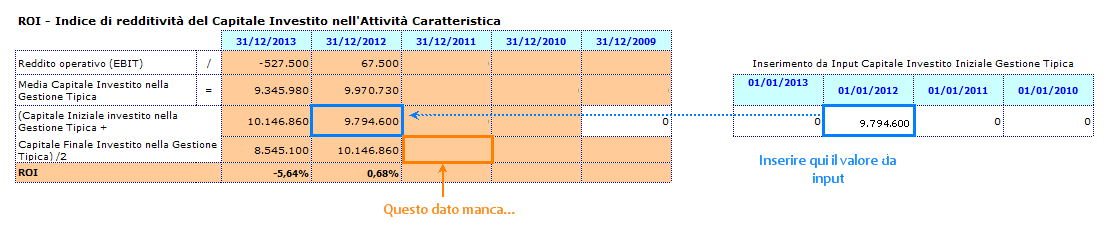

Si tenga conto che il Capitale investito tipico iniziale dell’anno n viene fatto inizialmente coincidere con il Capitale investito tipico finale dell’anno n-1 e quindi è riportato in automatico dalla procedura.

(*) Il capitale investito nella gestione tipica è quello ricavato nel prospetto precedente.

L’utente può inserire il valore da input, nell’eventualità in cui l’importo del capitale investito finale dell’anno n-1 non sia disponibile, nella tabella di appoggio “Inserimento da Input Capitale Investito Iniziale Gestione Tipica” posta nel dettaglio accanto al prospetto per la determinazione dell’indice:

(*) La compilazione del prospetto a destra assume significato solo se non è presente il Capitale Investito all’anno n-1.

Se il dato è disponibile, esso prevale su qualsiasi modifica effettuata da input.

Il capitale investito iniziale relativo al 5° anno (ultimo anno considerato nell’analisi), invece, va in ogni caso inserito da input nella casella bianca all’interno del prospetto stesso.

3.3.5 ROA – Indice di redditività Globale

3.3.6 ROS – Indice di redditività delle Vendite

La procedura riporta in automatico nei prospetti tutti i dati necessari per il calcolo degli indici.

Se per l'indice è fornita anche una tabella descrittiva, in essa è inserito il commento al valore dell’indice per l’anno in corso.

3.3.7 ROT – Rotazione del Capitale Investito nella gestione tipica

La procedura calcola in automatico il valore del ROT come rapporto tra Ricavi delle vendite e delle prestazioni e Media del Capitale investito.

Il Capitale Investito usato per il calcolo proviene dal prospetto “Capitale investito nella gestione tipica” commentato in precedenza (vedi paragrafo 3.3.3 Capitale investito nella gestione tipica).

Anche in questo caso si tenga conto che il Capitale investito iniziale dell’anno n viene fatto inizialmente coincidere con il Capitale investito finale dell’anno n-1 e quindi riportato in automatico dalla procedura.

3.3.8 Tasso medio di Indebitamento Bancario

La procedura calcola in automatico il valore del Tasso Medio di indebitamento bancario come rapporto tra Oneri Finanziari e Indebitamento Bancario Medio.

Si ricorda che l’Indebitamento Bancario iniziale dell’anno n viene fatto inizialmente coincidere con l’Indebitamento Bancario finale dell’anno n-1 e quindi riportato in automatico dalla procedura.

L’utente può inserire il valore da input, nell’eventualità in cui l’importo dell’Indebitamento finale dell’anno n-1 non sia disponibile, nella tabella “Inserimento da Input Indebitamento Bancario Iniziale” posta accanto al prospetto per la determinazione dell’indice.

(*) La compilazione del prospetto a destra assume significato solo se non è presente il Capitale Investito Finale nell’anno n-1.

Se il dato è disponibile, esso prevale su qualsiasi modifica effettuata da input.

Il ROI aziendale viene riportato nel prospetto per rendere più immediato il confronto tra i due valori:

3.3.9 ROE – Indice di redditività del Capitale Proprio

La procedura calcola in automatico il valore del ROE come rapporto tra Risultato d’esercizio e Media del Capitale Proprio (al netto del risultato d’esercizio).

Anche in questo caso si segnala che il Capitale Proprio iniziale dell’anno n viene fatto inizialmente coincidere con il Capitale Proprio finale dell’anno n-1 e quindi riportato in automatico dalla procedura.

L’utente può inserire il valore da input, nell’eventualità in cui l’importo del capitale Proprio finale dell’anno n-1 non sia disponibile, nella tabella “Inserimento da Input Capitale Proprio iniziale” posta accanto al prospetto per la determinazione dell’indice:

(*) La compilazione del prospetto a destra assume significato solo se non è presente il Capitale Proprio Finale nell’anno n-1.

Se il dato è disponibile, esso prevale su qualsiasi modifica effettuata da input.

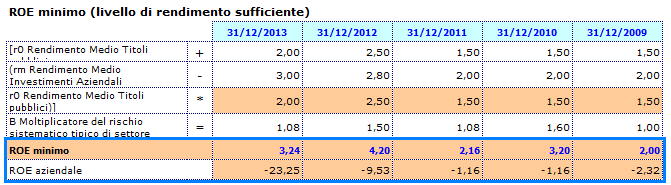

3.3.10 ROE minimo

L’esame statico del ROE comporta il confronto con il rendimento di investimenti alternativi, ma l’impresa, in relazione al grado di rischio connesso al settore in cui essa opera, può pervenire alla determinazione del ROE minimo per ritenerlo sufficiente.

Il ROE minimo si calcola come:

ROE min= [r0+(rm-r0)] * β

dove

r0= rendimento di investimenti con ridotto livello di rischio (BOT, CCT, BTP,..)

rm= rendimento medio degli investimenti rischiosi (azioni,..)

β= coefficiente che esprime il rischio sistematico tipico di un certo tipo di attività

Dopo aver inserito da input i valori di r0, rm e β nel prospetto, la procedura calcola in automatico il ROE minimo. Il ROE aziendale viene riportato nel prospetto per rendere più immediato il confronto tra i due valori:

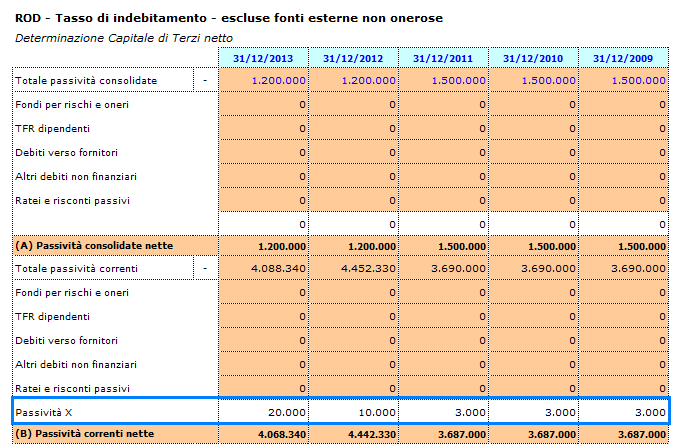

3.3.11 ROD – Tasso di Indebitamento

La procedura riporta in automatico nel prospetto i dati necessari per il calcolo dell’indice.

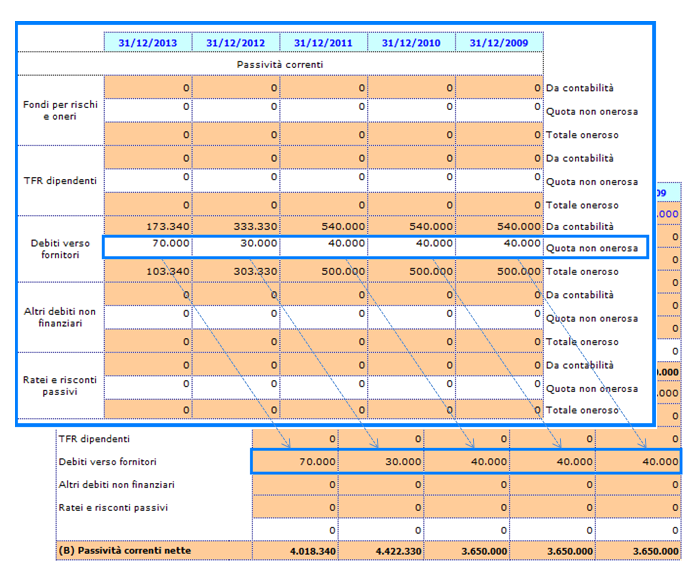

3.3.12 ROD – Tasso di Indebitamento (fonti non onerose) – Determinazione Capitale di Terzi Netto

Il prospetto permette la determinazione del Capitale di Terzi Netto: il totale delle passività consolidate e il totale delle passività correnti vengono depurati della quota non onerosa presente nelle poste che li compongono.

L’utente deve inserire da input nel dettaglio a destra la quota da ritenere “non onerosa” dei vari aggregati indicati,

oppure può inserire una nuova voce e il relativo importo direttamente nella tabella principale:

3.3.13 ROD – Tasso di Indebitamento (fonti non onerose)

La procedura calcola in automatico il ROD sulla base dei dati risultanti dal prospetto per la determinazione del capitale di terzi netto.

3.3.14 Incidenza degli oneri finanziari sul fatturato

La procedura riporta in automatico nel prospetto i dati necessari per il calcolo dell’indice.

3.3.15 Grado di ammortamento delle Immobilizzazioni Tecniche Materiali

La procedura riporta in automatico nel prospetto i dati necessari per il calcolo dell’indice, così come da registrazioni effettuate in contabilità.

NB! Si fa riferimento alle sole Immobilizzazioni Materiali!

torna su

3.4 Guida all’uso degli indici – Analisi dell’Efficienza Operativa

L’Analisi dell’Efficienza operativa ha lo scopo di verificare se l’azienda sta sfruttando al meglio le sue risorse/capacità tecniche, organizzative e commerciali oppure se rilevi perdite di efficienza e squilibri tali da pregiudicarne l’ulteriore sopravvivenza.

NB: Questa prima analisi non può comunque prescindere da un successivo accertamento della congruenza o validità della strategia aziendale, della struttura organizzativa e dei processi direzionali ed operativi di gestione. Solo con questo raffronto complessivo, infatti, sarà possibile individuare le varie aree di intervento.

3.4.1 INDICI DI ROTAZIONE

3.4.1.1 Indice di Rotazione del Capitale Circolante

La procedura riporta in automatico nel prospetto i dati necessari per il calcolo dell’indice.

3.4.1.2 Indice di Rotazione del Magazzino

La procedura calcola in automatico l’Indice di Rotazione del magazzino come rapporto tra Ricavi vendite e prestazioni e Media delle Rimanenze.

Si ricorda che le Rimanenze iniziali dell’anno n vengono fatte inizialmente coincidere con le Rimanenze finali dell’anno n-1 e quindi riportate in automatico dalla procedura.

L’utente può inserire il valore da input, nell’eventualità in cui l’importo delle Rimanenze dell’anno n-1 non sia disponibile, nella tabella “Inserimento Rimanenze Iniziali” posta accanto al prospetto per la determinazione dell’indice.

La compilazione del prospetto a destra assume significato solo se non sono presenti le Rimanenze Finali nell’anno n-1.

Se il dato è disponibile, esso prevale su qualsiasi modifica effettuata da input.

3.4.1.3 Indice di Rotazione dei Crediti verso clienti

La procedura calcola in automatico l’Indice di Rotazione dei Crediti verso clienti come rapporto tra Ricavi vendite e prestazioni e Media dei Crediti.

Si ricorda che la consistenza iniziale dei Crediti dell’anno n viene fatta inizialmente coincidere con la consistenza finale dei Crediti dell’anno n-1 e quindi riportata in automatico dalla procedura.

L’utente può inserire il valore da input, nell’eventualità in cui l’importo dei Crediti dell’anno n-1 non sia disponibile, nella tabella “Inserimento Crediti Iniziali” posta accanto al prospetto per la determinazione dell’indice.

La compilazione del prospetto a destra assume significato solo se non sono presenti Crediti Finali all’anno n-1.

Se il dato è disponibile, esso prevale su qualsiasi modifica effettuata da input.

3.4.2 INDICI DI DURATA

3.4.2.1 Durata media del Magazzino in giorni

3.4.2.2 Ciclo Finanziario Netto del Capitale Circolante Operativo

La procedura riporta in automatico nei prospetti i dati necessari per il calcolo degli indici.

torna su

3.5. Guida all’uso degli indici – Analisi dell’Efficienza Produttiva

Gli indici calcolati in questa sezione necessitano della preventiva indicazione del n° di addetti impiegati nel processo produttivo.

E’ opportuno segnalare questo dato nel dettaglio che si apre facendo doppio click su uno qualsiasi degli indici ricompresi in questa sezione > Foglio “Efficienza Produttiva” > Prospetto “Totale addetti alla Produzione”.

3.5.1 INDICI DI PRODUTTIVITA’ DEL CAPITALE INVESTITO

3.5.1.1 Indice di produttività del capitale investito

La procedura riporta in automatico nel prospetto i dati necessari per il calcolo dell’indice.

3.5.2 INDICI DI PRODUTTIVITA’ DEL LAVORO

3.5.2.1 Fatturato medio per addetto

Se è stato correttamente compilato il prospetto “Totale addetti alla Produzione”, la procedura calcola in automatico l’indice come rapporto tra Fatturato e Numero di Addetti.

Si ricorda che questo indicatore è rappresenta un elemento essenziale per una valutazione complessiva d’azienda, anche ai fini di una eventuale cessione.

3.5.2.2 Rendimento del fattore umano

Se è stato correttamente compilato il prospetto “Totale addetti alla Produzione”, la procedura calcola in automatico l’indice come rapporto tra Valore della Produzione e Numero di Addetti.

3.5.2.3 Risultato operativo per addetto

Se è stato correttamente compilato il prospetto “Totale addetti alla Produzione”, la procedura calcola in automatico l’indice come rapporto tra Reddito Operativo e Numero di Addetti.

3.5.2.4 Valore aggiunto per addetto

Se è stato correttamente compilato il prospetto “Totale addetti alla Produzione”, la procedura calcola in automatico l’indice come rapporto tra Valore Aggiunto e Numero di Addetti.

Si ricorda che questo indicatore è richiesto anche nelle domande di contributo per incentivi alle aziende.

3.5.2.5 Incidenza del costo del personale sul valore della produzione

3.5.2.6 Incidenza del costo del personale sui ricavi di vendita

3.5.2.7 Incidenza del costo del personale sul totale dei costi

La procedura riporta in automatico nei prospetti i dati necessari per il calcolo degli indici.

3.5.2.8 Costo medio del personale

Se è stato correttamente compilato il prospetto “Totale addetti alla Produzione”, la procedura calcola in automatico l’indice come rapporto tra Costo del Personale e Numero di Addetti.

3.5.2.9 Cespiti per addetto

Se è stato correttamente compilato il prospetto “Totale addetti alla Produzione”, la procedura calcola in automatico l’indice come rapporto tra Totale delle Immobilizzazioni (Materiali e Immateriali) e Numero di Addetti.

torna su

4. Considerazioni finali sull’Analisi

- I quozienti di Bilancio rappresentano uno strumento di analisi estremamente rilevante in quanto prescindono dal valore assoluto dei conti movimentati per focalizzare l'attenzione sul loro contributo relativo: per esprimere un giudizio sulla situazione finanziaria dell'impresa è infatti necessario considerare la proporzionalità delle poste e non il loro semplice importo.

- I parametri di riferimento (Benchmark) non possono essere in ogni caso considerati valori soglia discriminanti, al di sopra o al di sotto dei quali la situazione diventa equilibrata o squilibrata.

- Così come l'analisi di un solo indice , nemmeno l'analisi congiunta di vari indicatori tra loro può ritenersi soddisfacente, neanche se perpetrata in un contesto temporale e spaziale.

- Le informazioni fornite dagli indicatori, pur rappresentando uno strumento indispensabile ai fini di un'analisi aziendale, devono comunque essere integrati da considerazioni ulteriori non reperibili direttamente dagli schemi di Stato Patrimoniale e Conto Economico.