Verifica accesso/permanenza regime forfetario

Il prospetto permette di verificare, per le ditte presenti nell’anagrafica GB, i requisiti previsti dalla Legge 208/2015 per accedere o permanere nel regime forfetario.

1 - Gestione Regime Forfetario

1.1 - Verifica dei requisiti

1.1.0 - Verifica Beni Strumentali

1 - Gestione Regime Forfetario

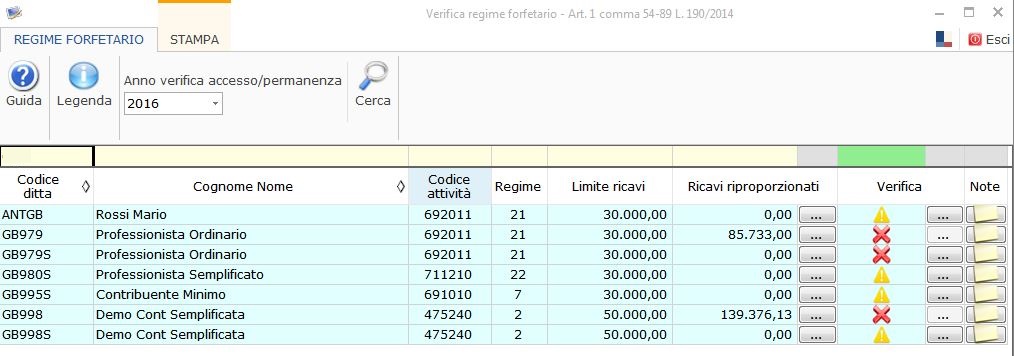

In fase di caricamento dell’elenco delle ditte viene subito effettuato il primo controllo: sono infatti proposte solo le persone fisiche che al 31/12 dell’anno precedente a quello di verifica risultano titolari di P.Iva.

Per ogni ditta presente nella maschera sono evidenziati:

• il codice attività, con a fianco il limite dei ricavi specifico

In caso di più codici attività viene evidenziato il codice attività con il limite di ricavi più alto.

• i ricavi riproporzionati

Cliccando nel pulsante presente nel campo si apre la maschera di dettaglio, dove si possono variare i giorni di attività e i ricavi stessi.

1.1 - Verifica dei requisiti

Nell’ultima colonna della maschera Verifica, è presente un pulsante che permette di accedere alla gestione per la verifica degli ulteriori requisiti previsti dalla Legge.

La colonna Verifica può evidenziare quattro simboli che hanno i seguenti significati:

-

i primi requisiti sono verificati ( il soggetto è una Persona fisica titolare di P.Iva e i ricavi conseguenti nel 2014 sono inferiori al limite) e quindi si deve procedere per verificare i restanti;

i primi requisiti sono verificati ( il soggetto è una Persona fisica titolare di P.Iva e i ricavi conseguenti nel 2014 sono inferiori al limite) e quindi si deve procedere per verificare i restanti;

almeno un requisito richiesto non è verificato e non si può accedere al regime;

almeno un requisito richiesto non è verificato e non si può accedere al regime;

il contribuente non ha più i requisiti per permanere nel regime forfetario;

il contribuente non ha più i requisiti per permanere nel regime forfetario; -

i requisiti sono tutti verificati e si può accedere al regime.

i requisiti sono tutti verificati e si può accedere al regime.

Nella colonna Verifica, è possibile filtrare la tipologia di soggetto in modo da verificare velocemente chi può accedere/permanere o meno al/nel regime.

Per accedere alla maschera di verifica cliccare il pulsante  .

.

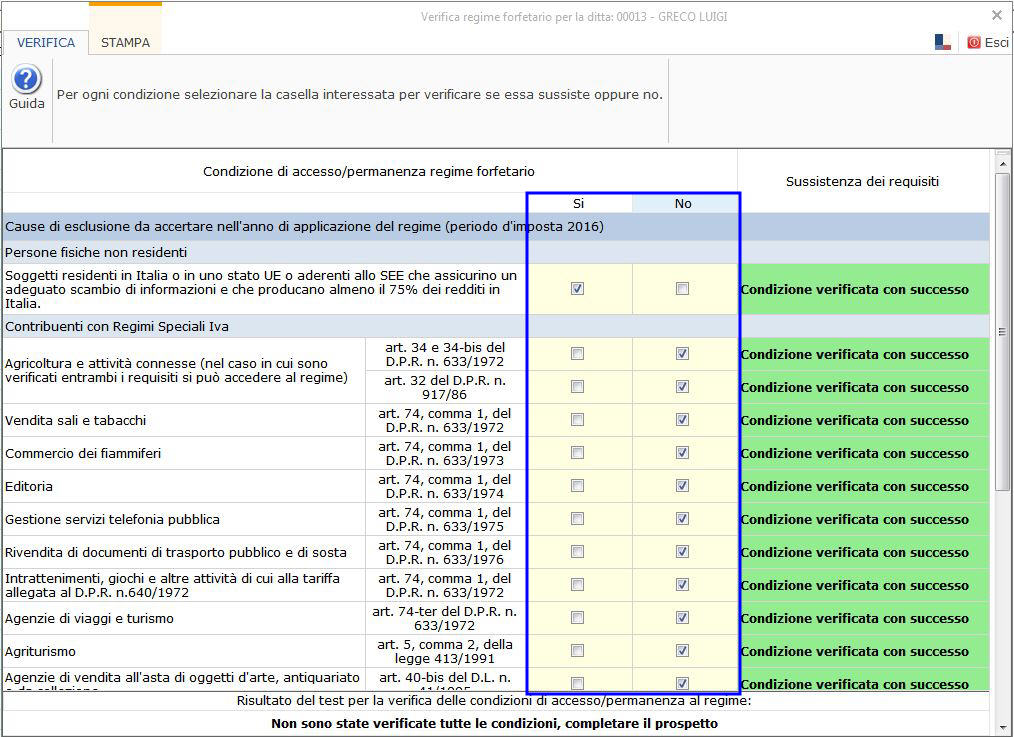

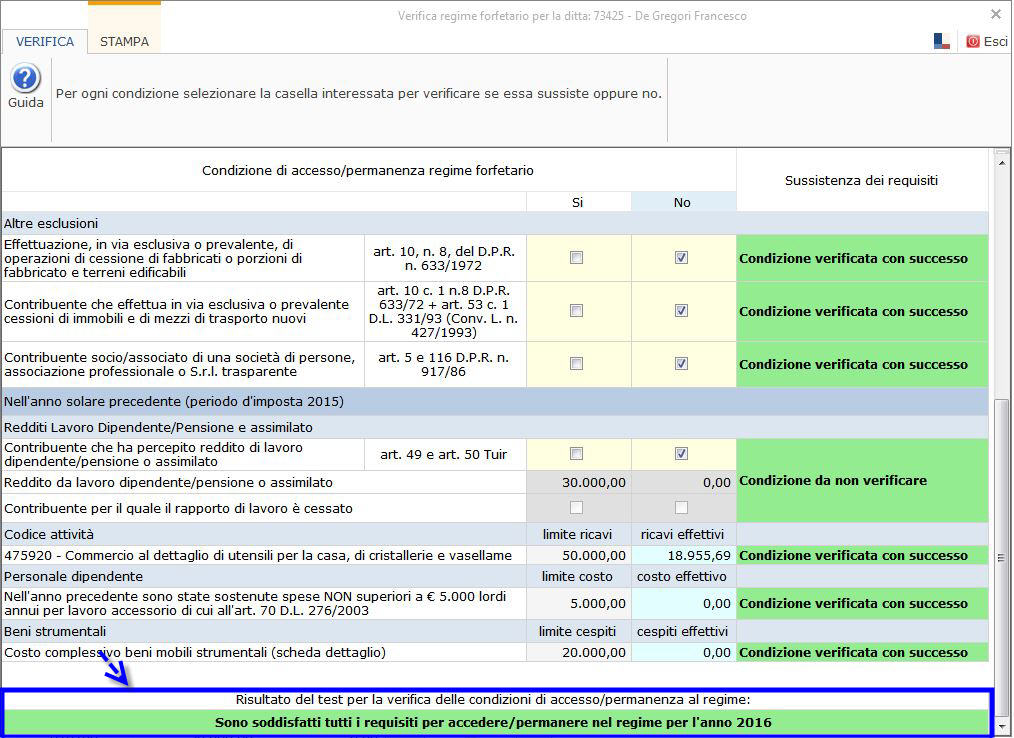

L’accesso al nuovo regime forfetario è riservato alle persone fisiche esercenti attività d’impresa, arti o professioni, non in forma associata.

Nell’anno precedente all’ingresso nel regime devono essere soddisfatti i seguenti requisiti:

• Ricavi o compensi non superiori ai limiti indicati nella tabella allegata alla norma (Legge 208/2015);

• Stock di beni strumentali di ammontare complessivo al 31 dicembre non superiore a € 20.000;

• Spese per lavoratori dipendenti, parasubordinati e associati in partecipazione con solo apporto di Lavoro, non superiore a € 5.000.

La norma preclude l’accesso ai seguenti soggetti ( tutte le cause di esclusione vanno accertate al momento di applicazione del regime e non nell’anno antecedente all’ingresso nel medesimo):

• Soggetti che si avvalgono di regimi speciali iva

• Soggetti che si avvalgono di regimi forfetari di determinazione del reddito

• Soggetti non residenti ad eccezione di quelli residenti in uno degli stati membri dell’unione Europea e in Norvegia e Islanda

• Soggetti che effettuano in via esclusiva o prevalente , cessioni di fabbricati o porzioni di fabbricato, di terreni edificabili.

• Soggetti che partecipano, contemporaneamente all’esercizio dell’attività , a società di persone o associazioni o a società a responsabilità limitata trasparenti.

Compilazione maschera Verifica

Nella maschera verifica si deve procedere a:

- Compilare, per ogni condizione, la casella “si” o “no”

- verificare gli importi nei campi di colore celeste dove, facendo doppio click, si aprono le specifiche gestioni.

Al termine della compilazione la procedura ci indica se il soggetto può o non può accedere/permanere al/nel regime forfetario.

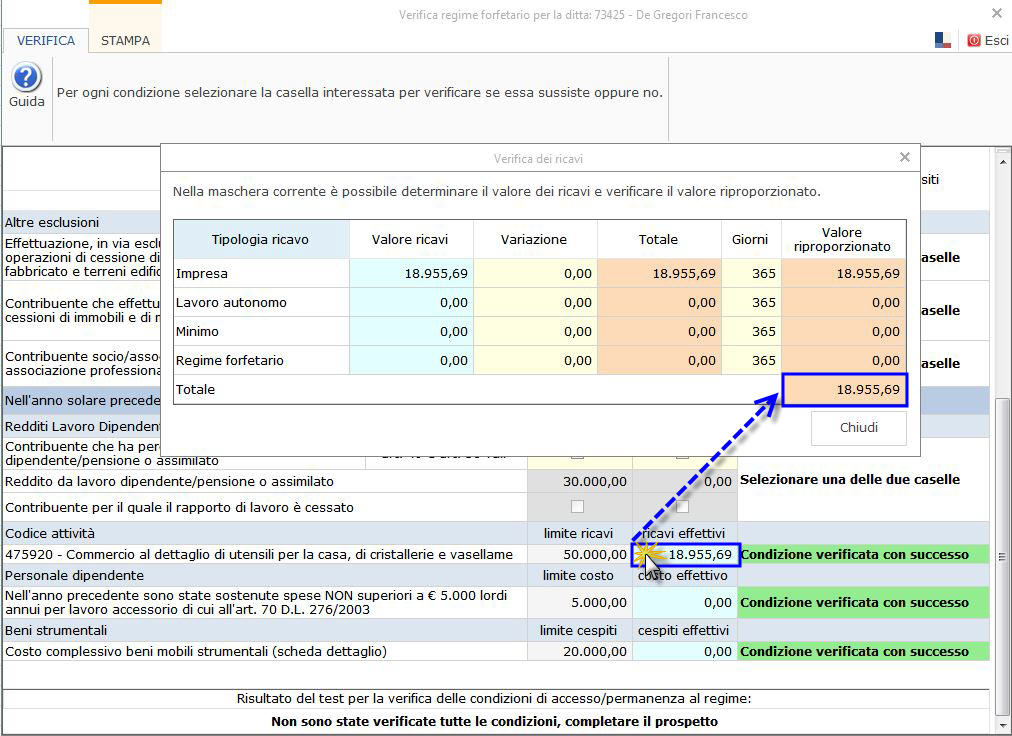

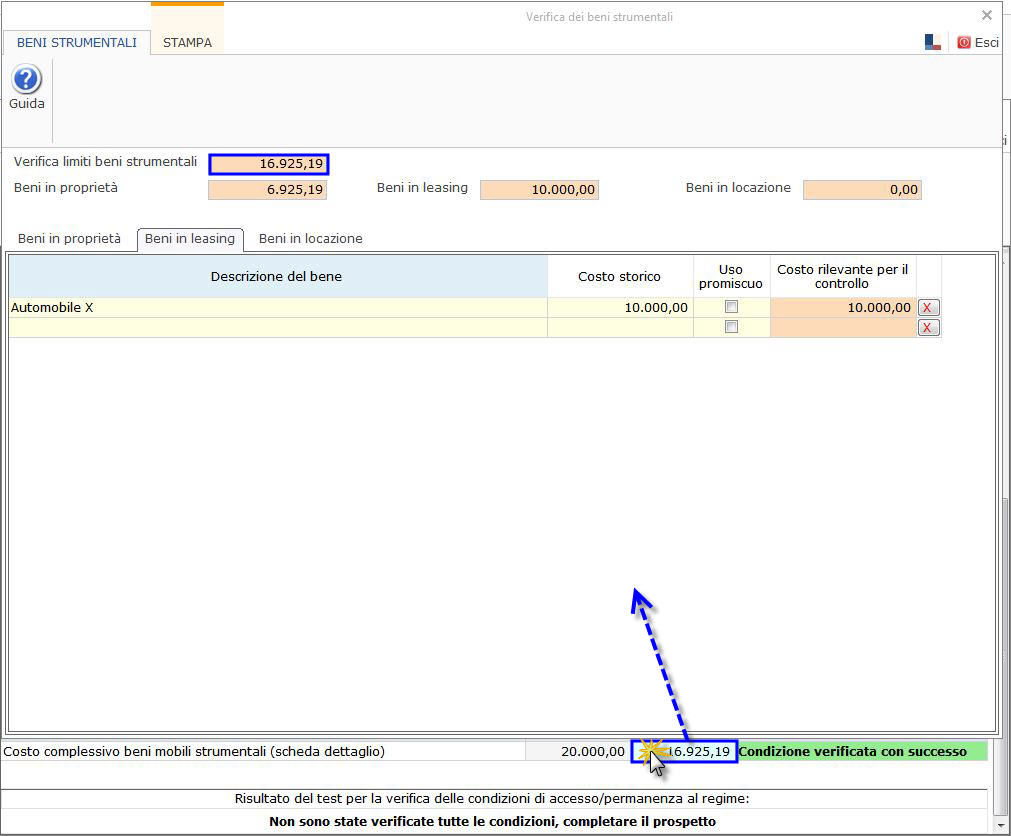

1.1.0 - Verifica Beni Strumentali

All’interno della maschera Verifica, nella sezione riguardante i beni strumentali, facendo doppio click nel campo celeste si apre una gestione che permette di verificare il valore complessivo dei beni strumentali che non deve essere superiore a € 20.000.

Ricordiamo che ai fini della verifica del valore dei beni strumentali al 31/12 si deve considerare:

- il costo storico al lordo degli ammortamenti per i beni in proprietà

- il costo sostenuto dal concedente per i beni in locazione finanziaria

- il valore normale, secondo quanto stabilito dall’art. 9 del Tuir, per i beni in locazione, noleggio e comodato.

Per i beni utilizzati in modo promiscuo deve essere considerato, ai fini della verifica del valore dei beni, il 50% dei predetti costi.

Nel calcolo non devono essere considerati i beni di costo unitario non superiore a € 516,46 e i beni immobili, in qualsiasi modo acquisiti, utilizzati per l’esercizio dell’impresa, arte o professione.

La gestione è composta di 3 sezioni:

- BENI IN PROPRIETA’: all’apertura della maschera sono riportati in automatico i cespiti presenti in contabilità. In caso contrario, per chi non ha la contabilità, si può procedere all’inserimento manuale dei dati;

- BENI IN LEASING: in questa sezione l’utente deve riportare i beni in leasing indicando la descrizione del bene, il costo storico e, qualora ricorra il caso, l’opzione uso promiscuo;

- BENI IN LOCAZIONE: in questa sezione l’utente deve riportare i beni in locazione indicando la descrizione del bene, il costo storico e, qualora ricorra il caso, l’opzione uso promiscuo.

I totali delle 3 sezioni sono riportati nella parte in alto della maschera, nel campo “Verifica limiti beni strumentali” e indicato nel campo “Cespiti effettivi” della gestione di Verifica.