1 Introduzione

La gestione Percipienti permette di far fronte a tutti gli adempimenti relativi al sostituto d’imposta che paga un compenso ad un Percipiente (soggetto sottoposto al regime delle ritenute d’acconto), sia in caso di emissione di fattura che di ricevuta.

Richiami teorici

Art. 25 DPR 600/73 “Ritenuta sui redditi di lavoro autonomo e su altri redditi”

Art. 25 DPR 600/73 “Ritenuta sui redditi di lavoro autonomo e su altri redditi”

“I soggetti indicati nel primo comma dell'art. 23, che corrispondono a soggetti residenti nel territorio dello Stato compensi comunque denominati, anche sotto forma di partecipazione agli utili, per prestazioni di lavoro autonomo, ancorche' non esercitate abitualmente ovvero siano rese a terzi o nell'interesse di terzi o per l'assunzione di obblighi di fare, non fare o permettere devono operare all'atto del pagamento una ritenuta del 20 per cento a titolo di acconto dell'Irpef dovuta dai percipienti, con l'obbligo di rivalsa. La predetta ritenuta deve essere operata dal condominio quale sostituto d'imposta anche sui compensi percepiti dall'amministratore di condominio. La stessa ritenuta deve essere operata sulla parte imponibile delle somme di cui alla lettera b) e sull'intero ammontare delle somme di cui alla lettera c) del comma 2 dell'art. 49 del testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917. La ritenuta e' elevata al 20 per cento per le indennita' di cui alle lettere c) e d) del comma 1 dell'articolo 16 dello stesso testo unico, concernente tassazione separata. La ritenuta non deve essere operata per le prestazioni effettuate, nell'esercizio di imprese.

Salvo quanto disposto nell'ultimo comma del presente articolo, se i compensi e le altre somme di cui al comma precedente sono corrisposti a soggetti non residenti, deve essere operata una ritenuta a titolo d'imposta nella misura del 30 per cento, anche per le prestazioni effettuate nell'esercizio di imprese. Ne sono esclusi i compensi per prestazioni di lavoro autonomo effettuate all'estero e quelli corrisposti a stabili organizzazioni in Italia di soggetti non residenti.

Le disposizioni dei precedenti commi non si applicano ai compensi di importo inferiore a lire 50.000 corrisposti dai soggetti indicati nella lettera c) dell'art.2 del D.P.R. 29 settembre 1973, n. 598, per prestazioni di lavoro autonomo non esercitato abitualmente e sempre che non costituiscano acconto di maggiori compensi.

I compensi di cui all'articolo 23, comma 2, lettera c), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, corrisposti a non residenti sono soggetti ad una ritenuta del trenta per cento a titolo di imposta sulla parte imponibile del loro ammontare. E' operata, altresì, una ritenuta del trenta per cento a titolo di imposta sull'ammontare dei compensi corrisposti a non residenti per l'uso o la concessione in uso di attrezzature industriali, commerciali o scientifiche che si trovano nel territorio dello Stato. Ne sono esclusi i compensi corrisposti a stabili organizzazioni nel territorio dello Stato di soggetti non residenti.”

Pagamenti Unificati tramite F24

Il modello F24 deve essere utilizzato da tutti i contribuenti, titolari e non titolari di partita Iva, per il versamento di tributi, contributi e premi.

Il modello è definito “unificato” perché permette al contribuente di effettuare con un’unica operazione il pagamento delle somme dovute, compensando il versamento con eventuali crediti.

Certificazione Unica “CU”– Modello ministeriale

La Certificazione Unica 2015 riguarda sia i redditi di lavoro dipendente, equiparati ed assimilati sia redditi di lavoro autonomo, provvigioni e redditi diversi, deve essere consegnata, in duplice copia al contribuente (dipendente, pensionato, percettore di redditi assimilati a quelli di lavoro dipendente, percettore di redditi di lavoro autonomo) dai datori di lavoro, sostituti d’imposta o enti eroganti e dagli enti pubblici o privati che erogano trattamenti pensionistici, entro il 28 febbraio del periodo d’imposta successivo a quello cui si riferiscono i redditi certificati ovvero entro 12 giorni dalla richiesta del dipendente in caso di cessazione del rapporto di lavoro.

I dati relativi a ciascun dipendente devono essere contenuti in un’unica Certificazione Unica.

È facoltà del sostituto d’imposta trasmettere al contribuente la certificazione in formato elettronico, purché sia garantita al soggetto la possibilità di entrare nella disponibilità della stessa e di poterla materializzare per i successivi adempimenti.

Tale modalità di consegna, pertanto, potrà essere utilizzata solo nei confronti di quanti siano dotati degli strumenti necessari per ricevere e stampare la certificazione rilasciata per via elettronica mentre deve essere esclusa, a titolo di esempio, nelle ipotesi in cui il sostituto sia tenuto a rilasciare agli eredi la certificazione relativa al dipendente deceduto ovvero quando il dipendente abbia cessato il rapporto di lavoro. Resta, dunque, in capo al sostituto d’imposta l’onere di accertarsi che ciascun soggetto si trovi nelle condizioni di ricevere in via elettronica la certificazione, provvedendo, diversamente, alla consegna in forma cartacea (Ris. n. 145 del 21/12/06).

Flusso A

I primi tre moduli sono indispensabili per attivare la gestione e per terminare l’adempimento è necessario procedere alla stampa e all’invio della “Certificazione Unica”.

Il flusso telematico da inviare all’Agenzia si compone:

-

Frontespizio nel quale vengono riportate le informazioni relative al tipo di comunicazione, ai dati del sostituto, ai dati relativi al rappresentante firmatario della comunicazione, alla firma della comunicazione e all’impegno alla presentazione telematica;

-

Quadro CT nel quale vengono riportate le informazioni riguardanti la ricezione in via telematica dei dati relativi ai mod.730-4 resi disponibili dall’Agenzia delle Entrate;

-

Certificazione Unica nella quale vengono riportati i dati fiscali e previdenziali relativi alle certificazioni lavoro dipendente, assimilati e assistenza fiscale e alle certificazioni lavoro autonomo, provvigioni e redditi diversi.

torna su

torna su

3.1 Descrizione degli step

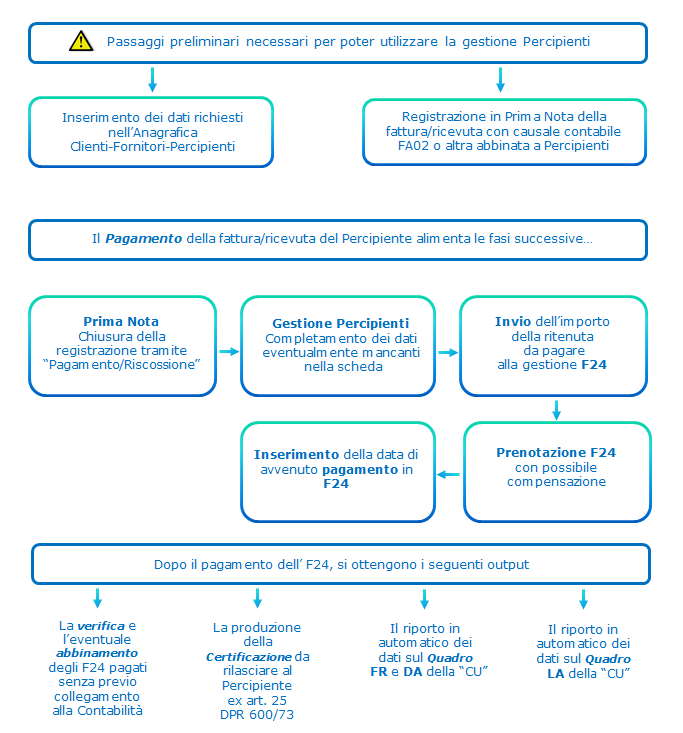

Iter da seguire per il corretto funzionamento della Gestione Percipienti:

Iter da seguire per il corretto funzionamento della Gestione Percipienti:

1. Compilazione Anagrafica “Clienti-Fornitori-Percipienti”

Inserire nell’ Anagrafica comune “Clienti-Fornitori-Percipienti” i dati relativi al Percipiente con l’aggiunta di quelli specifici previsti nella videata “Percipienti”.

2. Registrazione in Prima Nota della fattura/ricevuta del Percipiente

Rilevare la fattura:

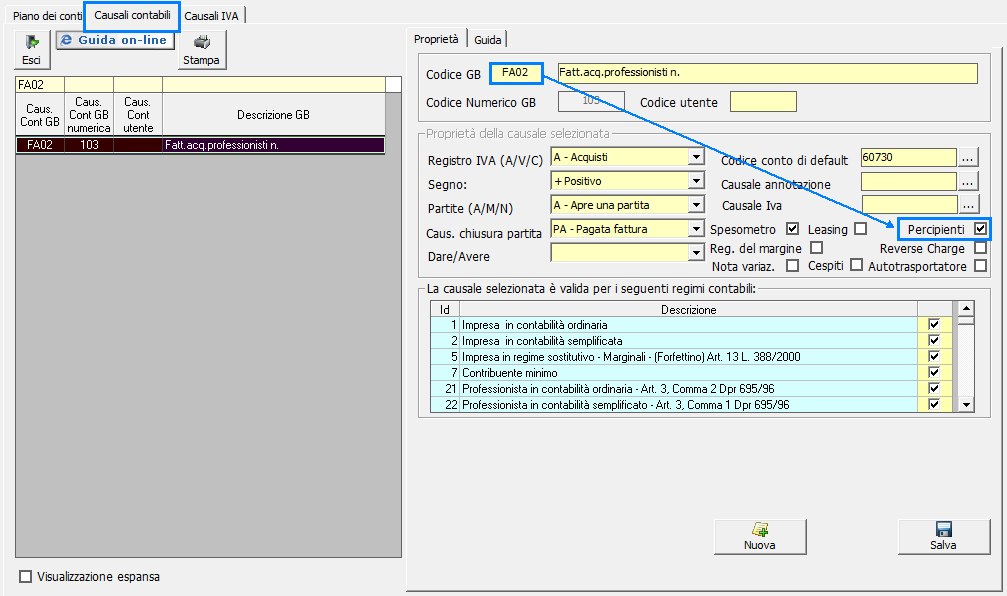

- utilizzando l’apposita causale contabile “FA02 - Fatt.Acq.Professionisti” (prevista dalla procedura)

- utilizzando una causale diversa definita dall’utente, che in ogni caso abbia impostata la proprietà “Percipiente”

Chiudere poi la registrazione con il pulsante “Pagamento/Riscossione”.

3. Registrazione del pagamento

Al momento del pagamento, chiudere la partita tramite un conto che inizi per “50” (conti di cassa o banca).

In caso di pagamento frazionato effettuato in mesi diversi, dovrà essere prodotta una registrazione per ogni singolo pagamento, utilizzando sempre il pulsante “Pagamento/Riscossione” dalla prima nota contenente la registrazione della fattura.

4. Verifica dei dati inseriti nella Scheda Percipienti ed invio dell’importo da pagare alla gestione F24

Ovviamente l’invio va ripetuto per la stessa fattura qualora questa sia pagata in date diverse.

5. Pagamento del F24 per l’importo della ritenuta d’acconto da versare e riportata nel campo “Ritenuta” nell’ultima sezione della Scheda Percipienti.

Per tale passaggio e’ richiesta la disponibilità della applicazione F24 da abilitare per l’anno di pagamento del tributo.

6. Verifica quadrature  per un controllo di corrispondenza tra i pagamenti effettuati ai sostituiti ed i versamenti fatti all’erario tramite F24, al fine di correggere eventuali errori od omissioni.

per un controllo di corrispondenza tra i pagamenti effettuati ai sostituiti ed i versamenti fatti all’erario tramite F24, al fine di correggere eventuali errori od omissioni.

Abbinamento dei modelli F24  nell’ ipotesi in cui l’importo della ritenuta sia stato inserito da input prima della registrazione della fattura, si renderà necessario l’abbinamento tra la fattura registrata successivamente e la ritenuta d’acconto pagata.

nell’ ipotesi in cui l’importo della ritenuta sia stato inserito da input prima della registrazione della fattura, si renderà necessario l’abbinamento tra la fattura registrata successivamente e la ritenuta d’acconto pagata.

7. Rilascio delle Certificazioni al sostituito “CU”

La produzione delle “Certificazioni” è possibile eseguirla importando i dati della contabilità nell’applicazione “CU – Certificazione Unica”.

Flusso B

torna su

3.2 Istruzioni operative

Seguono punto per punto le modalità operative di compilazione:

Compilazione Anagrafica “Clienti-Fornitori-Percipienti”

Compilazione Anagrafica “Clienti-Fornitori-Percipienti”

Da Contabilità>Clienti/Fornitori, si accede alla Anagrafica Clienti/Fornitori/Percipienti.

Fig.1

In questa sezione devono essere inseriti tutti i dati necessari per il corretto funzionamento della procedura.

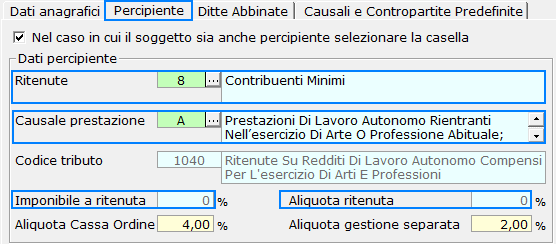

Ritenute

Dall’elenco a discesa che si apre tramite l’apposito pulsante  , indicare una delle possibili situazioni:

, indicare una delle possibili situazioni:

1. Non soggetto con Cassa Ordine: percipienti ai quali non si applica la ritenuta d’acconto e sono iscritti alla Cassa di un Ordine professionale.

2. Non soggetto con Gestione Separata: percipienti ai quali non si applica la ritenuta d’acconto e sono iscritti alla Gestione Separata INPS.

3. Non soggetto con Gestione Separata e Cassa Ordine: percipienti ai quali non si applica la ritenuta d’acconto e sono iscritti alla Gestione Separata INPS e comunque inseriscono in fattura il contributo alla Cassa dell’Ordine.

4. Irpef con Cassa Ordine: percipienti ai quali si applica la ritenuta d’acconto e sono iscritti alla Cassa di un Ordine professionale.

5. Irpef con Gestione Separata: percipienti ai quali si applica la ritenuta d’acconto e sono iscritti alla Gestione Separata INPS.

6. Irpef con Gestione Separata e Cassa Ordine: percipienti ai quali si applica la ritenuta d’acconto e sono iscritti alla Gestione Separata INPS e comunque inseriscono in fattura il contributo alla Cassa dell’Ordine.

7. Irpef: percipienti ai quali si applica esclusivamente la ritenuta d'acconto.

8. Contribuenti Minimi: percipienti ai quali non si applica la ritenuta d'acconto.

Causale Prestazione

Dall’elenco a discesa che si apre tramite l’apposito pulsante  , indicare una delle causali presenti nell’elenco (le causali proposte sono quelle presenti all’interno dell’applicazione "CU - Certificazione Unica" nel quadro "LA" relativo alle Certificazioni di Lavoro Autonomo).

, indicare una delle causali presenti nell’elenco (le causali proposte sono quelle presenti all’interno dell’applicazione "CU - Certificazione Unica" nel quadro "LA" relativo alle Certificazioni di Lavoro Autonomo).

A seconda della causale scelta, la procedura compila automaticamente le caselle relative a:

- Codice tributo, che sarà poi usato per versare la ritenuta d’acconto

- Imponibile a ritenuta, ovvero la percentuale imponibile del compenso

- Aliquota ritenuta, ovvero l’aliquota della ritenuta d’acconto

L’utente dovrà, invece, compilare manualmente (ove previste) le caselle in giallo relative a:

Aliquota Cassa Ordine: indicare l’aliquota applicata in fattura relativa al contributo per la Cassa Professionale.

Aliquota Gestione Separata: indicare l’aliquota applicata in fattura relativa al contributo per la Gestione Separata.

torna su

Registrazione in Prima Nota

Registrazione in Prima Nota

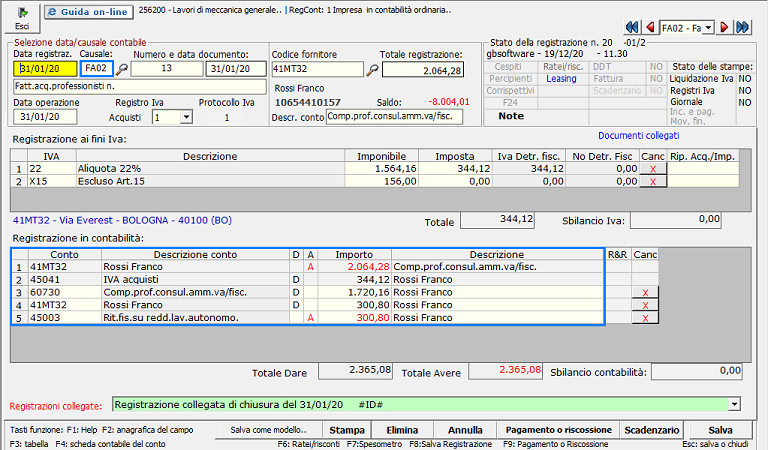

Durante la registrazione della fattura di un percipiente è fondamentale:

- Utilizzare una causale per la quale sia fleggata la proprietà “Percipienti”, come ad esempio la causale “FA02 - Fatt.Acq.Professionisti”.

Fig.2

- Riportare, nella casella "Totale Registrazione", l'importo lordo della fattura ricevuta.

- Seguire le modalità di registrazione indicate nelle "Registrazioni Tipo".

NB: Come già indicato nel Flusso B, per la registrazione della fattura del Percipiente, oltre all’utilizzo della causale contabile corretta, è opportuno aver inserito correttamente i dati del Percipiente nell’apposita Anagrafica, così come illustrato nel punto “1”.

Fig.3

Esempio Registrazione di una fattura relativa ad un Percipiente

torna su

Registrazione del pagamento

Registrazione del pagamento

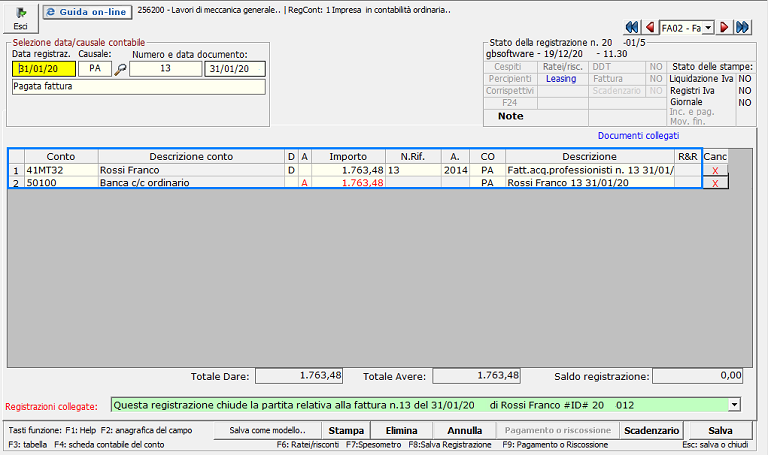

Dopo aver registrato e salvato la fattura, procedere al Pagamento della stessa tramite l’apposito pulsante “Pagamento o Riscossione”.

Si apre la maschera della registrazione del pagamento. La partita viene chiusa con un conto che inizia per “50” (Cassa o Banca):

Fig.4

Cliccare su “Salva”.

Al momento del salvataggio della registrazione del pagamento, la procedura con un messaggio chiede se si vuole accedere alla “Gestione Percipienti”:

- cliccando su “No”, si torna alla schermata iniziale “Prima Nota”

- cliccando su “Sì”, si apre la “Gestione Percipienti”

La procedura propone la scheda del Percipiente compilata in automatico in base ai dati anagrafici del percipiente e alla registrazione in contabilità.

.jpg)

Fig.5

NB: Nell’immagine è riportata la scheda così come si apre per default dopo aver risposto “Sì” al messaggio.

Per indicazioni sul completamento della scheda consultare il successivo punto "4".

Se la ditta è in contabilità semplificata e non gestisce la chiusura delle partite, la data di pagamento può essere indicata direttamente nella form “Elenco Prima Nota” in corrispondenza delle voci relative alla fattura in esame, senza effettuare la registrazione vera e propria del pagamento:

torna su

Verifica dei dati inseriti nella scheda percipienti

Verifica dei dati inseriti nella scheda percipienti

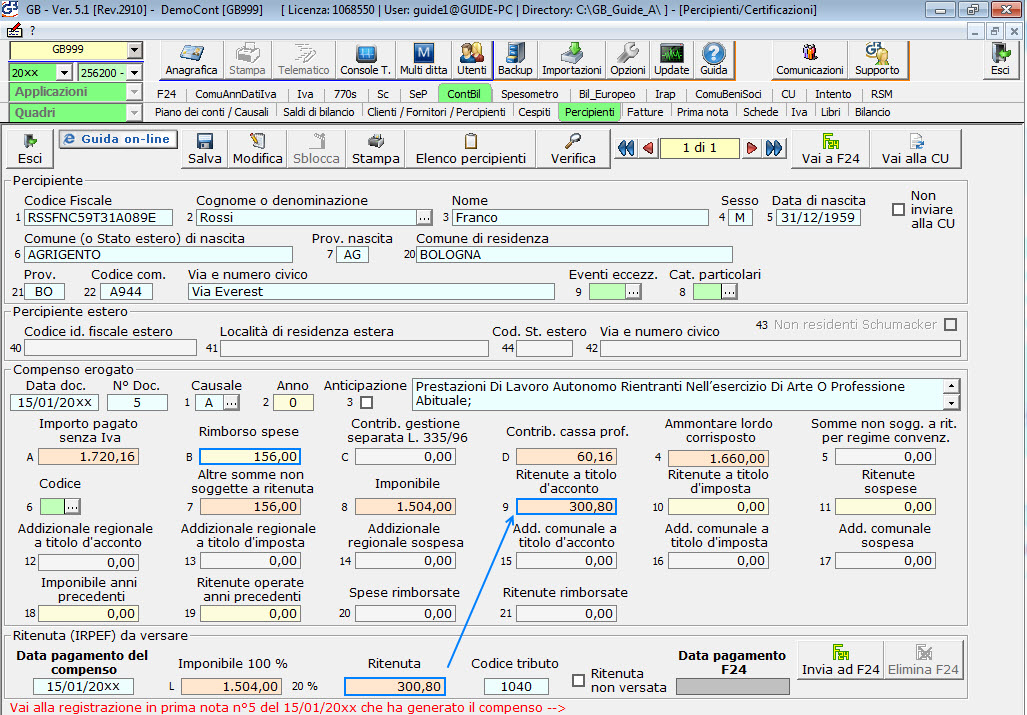

Come illustrato nella parte finale del punto "3", la scheda del Percipiente viene compilata automaticamente dalla procedura dopo avere registrato in contabilità il compenso (Fig.3) e il relativo pagamento (Fig.4).

Nel campo B_“Rimborsi spese” l’utente deve inserire manualmente l’importo (se presente in fattura) delle spese sostenute, al fine di un corretto riporto dei valori.

Fig.6

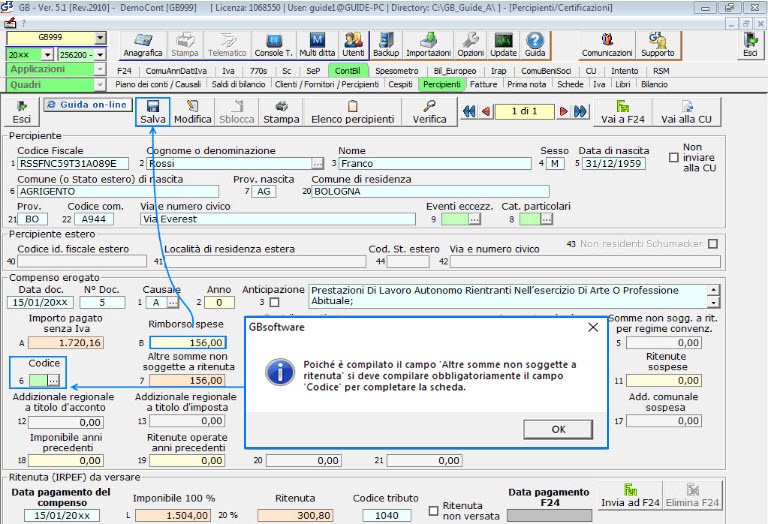

Dopo aver inserito tale voce, è necessario obbligatoriamente impostare il campo 6 “Codice”.

Altrimenti in fase di salvataggio il software tramite messaggio avvisa l’utente della mancata compilazione.

NB: questo campo deve essere obbligatoriamente compilato non solo quando si inseriscono dei “Rimborsi spese”, ma anche nel caso in cui l’imponibile non sia soggetto a ritenuta al 100%.

Esempio: rilevazione fattura minimi/forfettari

Per rilevare in contabilità una fattura di un percipiente in anagrafica “clienti/fornitori/percipiente” settiamo:

- Ritenuta 8 – Contribuenti Minimi/Forfettari: percipienti ai quali non si applica la ritenuta d'acconto.

- Causale Prestazione A - Prestazioni di lavoro autonomo rientranti nell’esercizio di arte o professione abituale con % imponibile ritenuta e % aliquota ritenuta a zero.

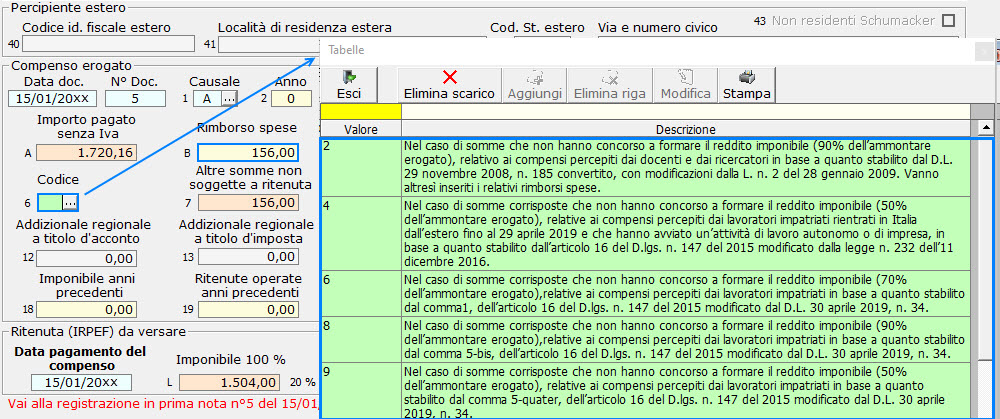

Nella scheda in gestione “Percipienti” l’imponibile della fattura sarà indicato per l’intero nel campo 7 – Altre somme non soggette a ritenuta. Accedendo il campo 6 “Codice” sarà non compilato ma obbligatorio (X rossa).

Tale campo non compilato non permette il riporto della scheda del percipiente all’interno della gestione “CU”, quindi è necessario modificare la scheda e inserire un valore tra quelli riportati nella tabella.

La maschera Gestione Percipienti è composta di campi analoghi a quelli presenti nel quadro LA della “Certificazione Unica”.

Gli elementi distintivi propri di questa maschera sono:

- i campi A, B, C e D che servono per effettuare alcuni calcoli

- la sezione in basso “Ritenuta (IRPEF) da versare”, dove la procedura riporta:

Data di Pagamento del compenso

Data di Pagamento del compenso

Imponibile

Imponibile

Ritenuta

Codice Tributo (per il versamento della ritenuta)

Nel caso in cui la Ritenuta riportata in questa sezione non coincida con quanto registrato in contabilità, accanto al relativo campo appare una X.

Nell’esempio riportato, la X segnala che nel campo B_“Rimborsi spese” non è stato inserito da input l’importo (40,00 €) delle Spese sostenute e registrate in fattura (Fig.3).

Nella maschera sono presenti i seguenti bottoni:

Tramite il pulsante “Modifica” è possibile modificare i dati inseriti da input nei campi di colore giallo.

Tramite il pulsante “Modifica” è possibile modificare i dati inseriti da input nei campi di colore giallo.

In modifica della maschera, è inoltre possibile segnalare che tale scheda non sia inviata alla “CU – Certificazione Unica”. Per far questo inserire il check nel campo  nella sezione del Percipiente.

nella sezione del Percipiente.

Il pulsante “Sblocca”, invece, consente di sbloccare totalmente la maschera e apportare modifiche anche ai dati riportati in automatico dalla procedura.

torna su

Pagamento F24

Pagamento F24

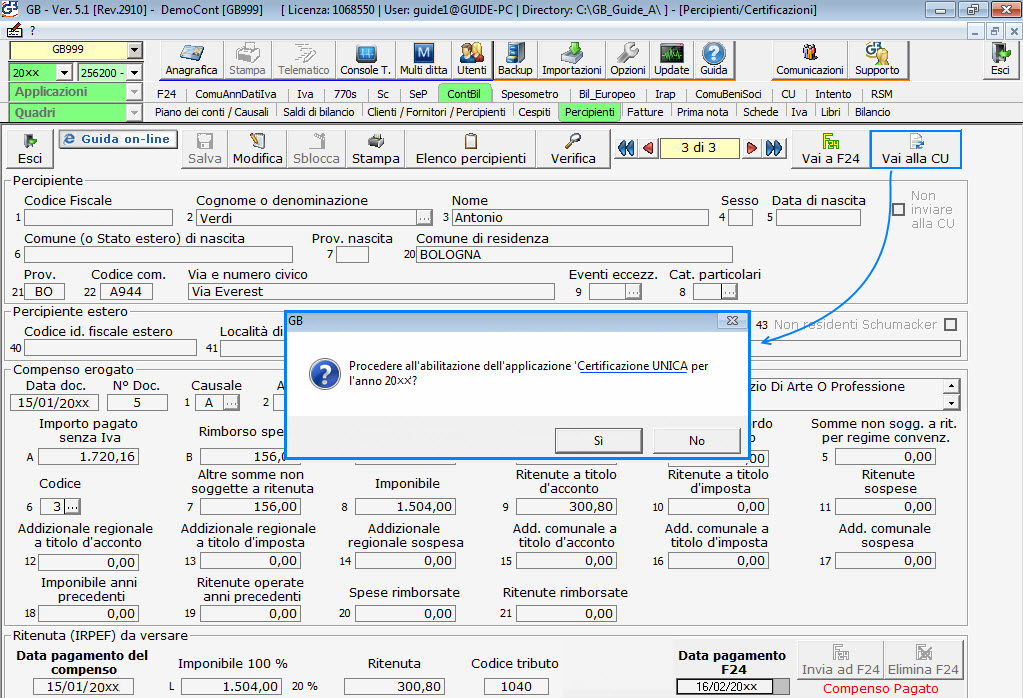

Dalla Gestione Percipienti cliccare il pulsante  .

.

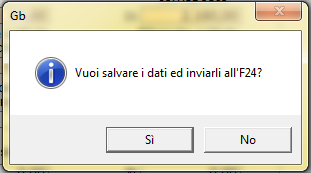

La procedura chiede conferma con un messaggio per l’invio dei dati all’Applicazione F24:

- cliccando su “No”, si torna alla Scheda del Percipiente

- cliccando su “Sì”, si inviano i dati all’Applicazione F24

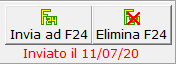

Se i dati sono stati inviati correttamente a F24, sotto il pulsante viene segnalata la data dell’Invio:

Per annullare l’Invio dei dati a F24, cliccare su “Elimina F24”.

Dopo l’invio dei dati, è possibile accedere direttamente all’Applicazione tramite il pulsante  .

.

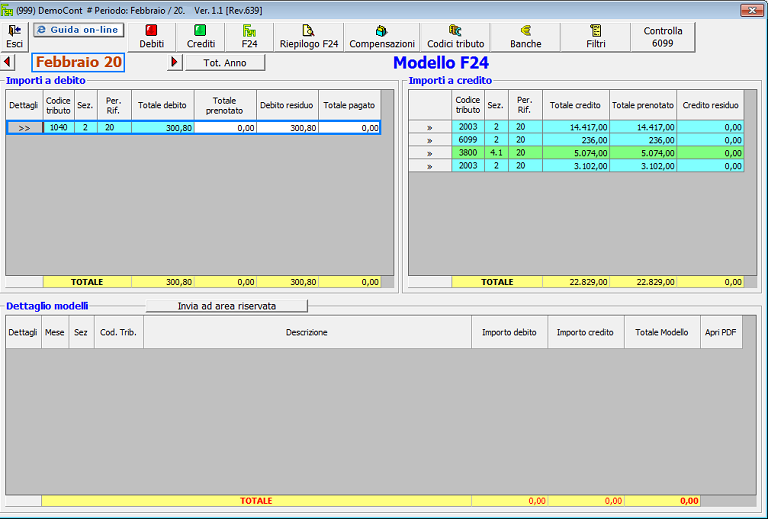

Per prenotare il modello F24, cliccare sul pulsante  .

.

Si accede alla form per la Prenotazione, dove vengono riepilogati i dettagli del Debito:

L’effettiva creazione del modello avviene dopo aver cliccato su  .

.

La procedura chiede conferma:

- cliccando su “No”, si torna alla schermata precedente

- cliccando su “Sì”, il modello viene creato ed apparirà nella sezione “Dettaglio Modelli”:

Cliccare sul pulsante  per gestire il modello.

per gestire il modello.

Si apre la form di riepilogo, nella quale va inserita la data di pagamento nell’apposita casella “Data Pagamento”:

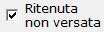

NB: L’inserimento della Data di Pagamento è condizione necessaria per la creazione della Certificazione, altrimenti inserire il check "Ritenuta non versata".

Nel caso in cui il tributo non sia stato versato, ma si vuol comunque inviare la certificazione, è necessario apporre nella scheda del percipiente il check  . Questo si abilita cliccando nel pulsante “Modifica”.

. Questo si abilita cliccando nel pulsante “Modifica”.

In questo modo, nella fase d’importazione dei dati in comunicazione “CU”, essa è riportata senza l’indicazione della data del versamento.

Se in un secondo momento, l’utente abbina la data del pagamento del tributo, in automatico il check sarà tolto.

torna su

Verifica quadrature -Abbinamento dei modelli F24

Verifica quadrature -Abbinamento dei modelli F24

Dal pulsante  si accede alla form “Verifica Quadrature Percipienti” divisa in due sezioni:

si accede alla form “Verifica Quadrature Percipienti” divisa in due sezioni:

- Verifica completezza registrazioni Prima Nota

In questa sezione è possibile effettuare un controllo di corrispondenza, al fine di correggere eventuali errori od omissioni, tra:

- i pagamenti effettuati ai sostituiti

- i versamenti fatti all’erario tramite F24

Nel caso di contabilità semplificata tale pulsante apre la form “Verifica quadrature Percipienti”: cliccare il tasto “Gestisci” per alimentare la gestione dei percipienti.

- Abbinamento F24

Questa sezione viene compilata nel caso in cui sia stato inserito un F24 da Input prima della registrazione della fattura da cui il debito scaturisce.

In questo caso, infatti, è necessario eseguire l’abbinamento tra la fattura che viene registrata in un secondo momento e la ritenuta d’acconto preventivamente rilevata.

torna su

Rilascio delle certificazioni al sostituito

Rilascio delle certificazioni al sostituito

Si accede alla Certificazione Unica tramite il pulsante  , presente all’interno della “Gestione Percipienti”.

, presente all’interno della “Gestione Percipienti”.

Questo è possibile solo se tutte le schede presenti sono compilate correttamente.

Si possono verificare due casi:

-

calcolo errato della ritenuta (X rossa);

-

mancanza della data di pagamento F24;

-

mancanza del campo 6 – Codice (X rossa);

-

dati anagrafici del soggetto percipiente errati;

-

dati anagrafici del soggetto percipiente mancanti;

Calcolo errato della ritenuta

Alla presenza di schede con calcolo errato della ritenuta d’acconto (X rossa) da versare, cliccando nel pulsante “Vai alla CU”, il software avverte l’utente che non è possibile accedere alla gestione. Per procedere è necessario compilare correttamente la scheda che è segnalata nel messaggio.

Per proseguire accedere alla scheda errata e compilarla:

- inserendo i dati mancanti (Rimborso Spese);

- verificando se l’importo della ritenuta registrato in prima nota è corretto;

- verificando se il percipiente è stato correttamente inserito;

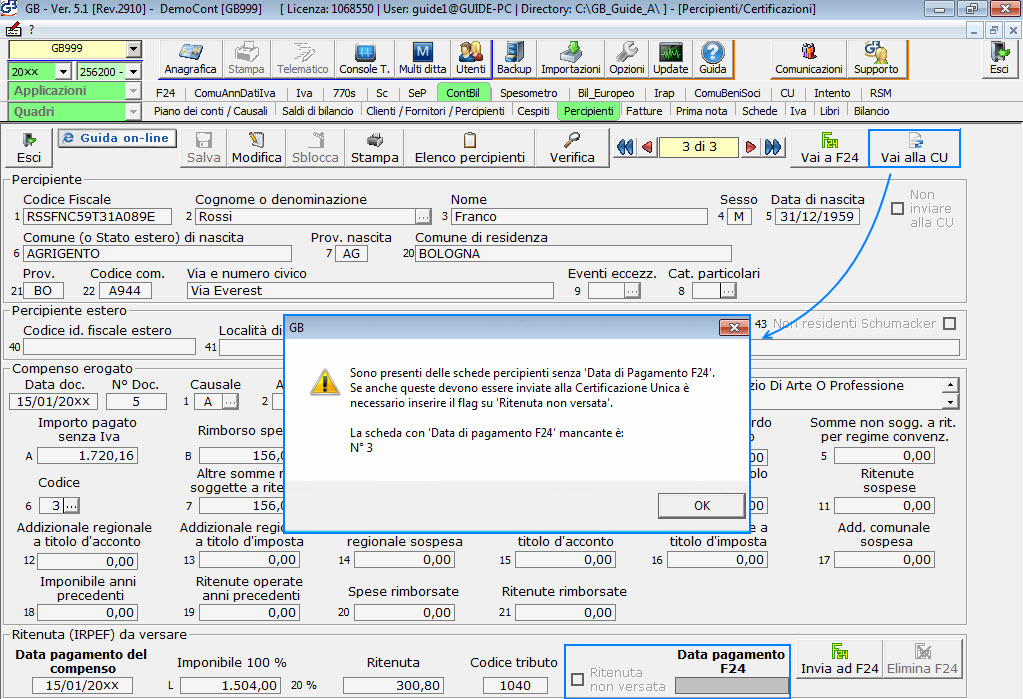

Mancanza della data del pagamento F24

Cliccando nel pulsante “Vai alla CU”, il software rileva le schede dei percipienti senza “Data del pagamento F24” e non permette di accedere alla gestione.

Per procedere è necessario abbinare l’F24 versato oppure inserire il check “Ritenuta non versata” e salvare.

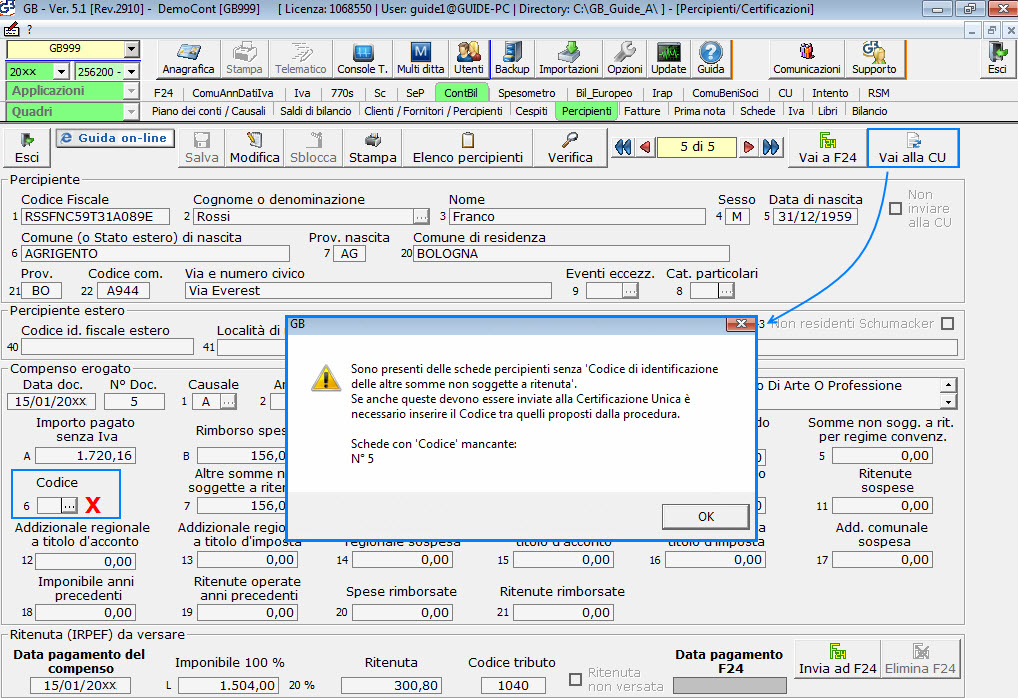

Mancanza del campo 6 – Codice

Alla presenza di schede, con campo “7 – Altre somme non soggette a ritenuta” compilato e con campo “6 – Codice” vuoto ma obbligatorio, il programma segnala la scheda errata tramite X rossa posta a fianco del campo 6. Cliccando nel pulsante “Vai alla CU”, il software avverte l’utente che non è possibile accedere alla gestione. Per procedere è necessario compilare correttamente la scheda che è segnalata nel messaggio.

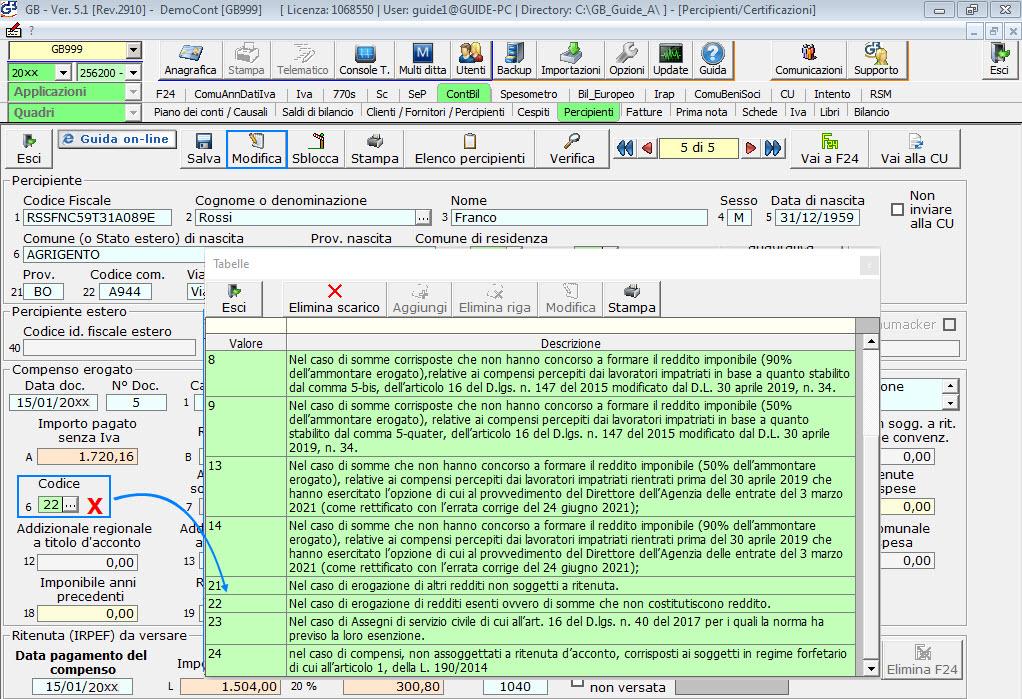

Per procedere è necessario cliccare nel pulsante “Modifica” ed inserire nel campo “6 – Codice” uno dei valori tra quelli riportati nella tabella.

NB: dal 2020 istruzioni riguardanti la compilazione del campo 6 della Certificazione Unica sono cambiate specificando i vari codici da poter inserire.

Per ulteriori informazioni consultare il seguente link: https://www.gbsoftware.it/legginotizia_DocWeb.asp?idnews=37925

Dati anagrafici del soggetto percipiente errati

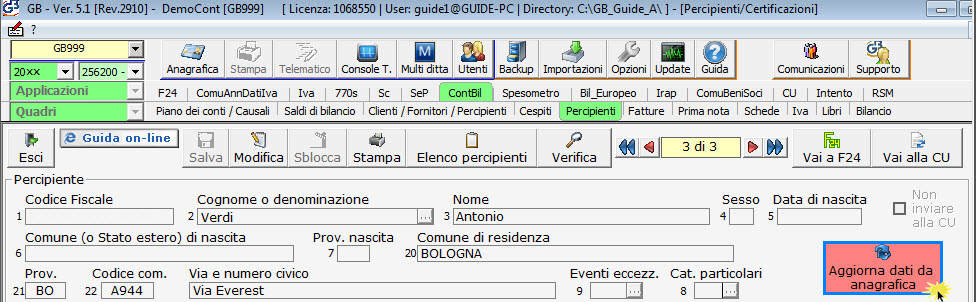

Dopo aver abbinato alle schede la data del pagamento F24, la maschera è bloccata e non possibile da modificare. Alla presenza di schede con i soli dati anagrafici dei percipienti diversi da quelli presenti in “Anagrafica Clienti/Fornitori/Percipienti”, nella scheda è presente il pulsante “Aggiorna dati da anagrafica”.

Cliccando nel pulsante “Vai alla CU”, il software avverte l’utente che non è possibile accedere alla gestione poiché ci sono delle schede con dati anagrafici errati.

.jpg)

Per procedere è necessario collocarsi nella scheda segnalata nel messaggio e cliccare nel pulsante “Aggiorna dati da anagrafica”.

.jpg)

I dati anagrafici del soggetto saranno aggiornati in automatico nella scheda.

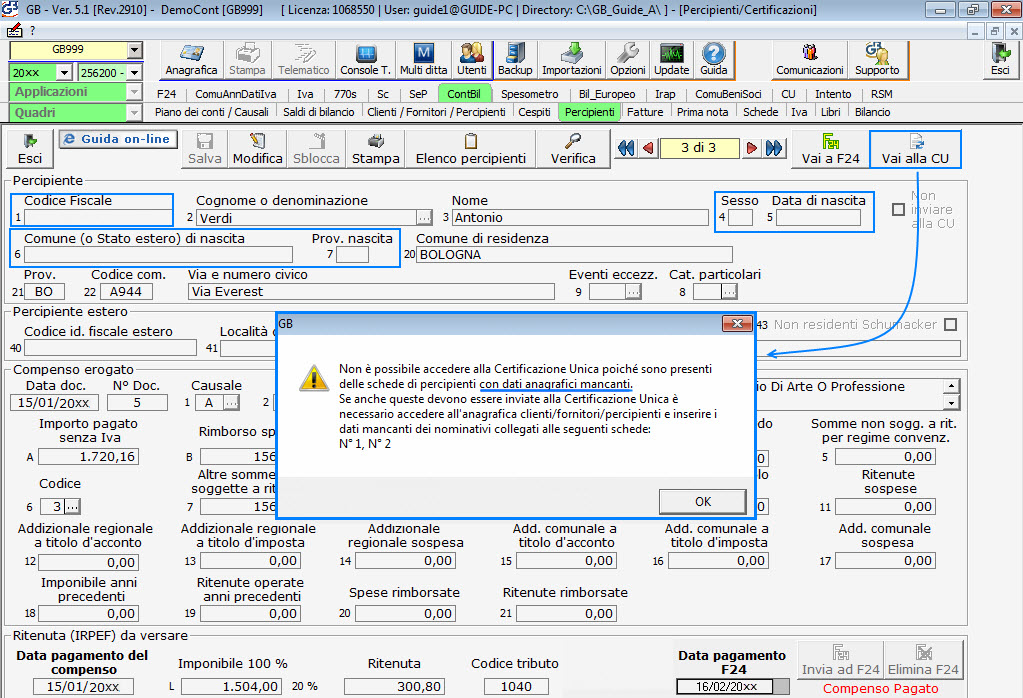

Dati anagrafici del soggetto percipiente mancanti

Dopo aver abbinato alle schede la data del pagamento F24, la maschera è bloccata e non possibile modificarla.

Cliccando nel pulsante “Vai alla CU”, se tutti i controlli precedenti sono andati a buon fine, il software esegue l’ultimo controllo dei dati anagrafici dei percipienti obbligatori se sono valorizzati ai fini della certificazione unica. Alla presenza di schede con dati obbligatori mancanti, il software avverte l’utente che non è possibile accedere alla gestione.

Per proseguire è necessario in “Anagrafica Clienti/Fornitori/Percipienti”, selezionare il percipiente, inserire i dati mancanti e salvare.

In seguito, in gestione “Percipienti” rientrare nelle schede segnalate ed aggiornare i dati tramite il pulsante “Aggiorna dati da anagrafica”.

Se invece le schede presenti sono tutte compilate correttamente, cliccando nel pulsante “Vai alla CU”, nel caso in cui l’applicazione “Certificazione Unica” non è stata abilitata in precedenza, il software tramite messaggio richiede l’abilitazione.

Confermando è necessario selezionare la tipologia di comunicazione che si vuole predisporre tra:

-

Certificazione Unica Lavoro Dipendente

-

Certificazione Unica Lavoro Autonomo

-

Certificazione Unica Lavoro Dipendente e Lavoro Autonomo

Confermando, in base alla tipologia selezionata, avviene l’abilitazione dell’applicazione “CU” e dei relativi quadri.

Per la compilazione della gestione “CU” e per la stampa delle certificazioni si rimanda alla relativa guida on-line “Gestione CU”.

Per ulteriori chiarimenti in merito alla compilazione dell'applicazione "CU" consultare la guida on-line Certificazione Unica.