11.3.2.0 Premessa

11.3.2.0.1 Disciplina delle società di comodo

11.3.2.0.2 Disciplina delle società in perdita sistematica

11.3.2.0.3 Cause di esclusione dalla disciplina delle società non operative

11.3.2.0.4 Effetti conseguenti allo stato di “società non operativa”

11.3.2.1 La verifica operatività nell’integrato GB

11.3.2.1.1 Come funziona la verifica operatività nell’Integrato GB

11.3.2.1.2 Struttura della gestione

11.3.2.1.3 Compilazione della gestione

11.3.2.1.4 Funzione per storicizzare la maschera “Verifica operatività”

11.3.2.1.5 La “Verifica operatività” nei Dichiarativi GB

Premessa

Disciplina delle società di comodo

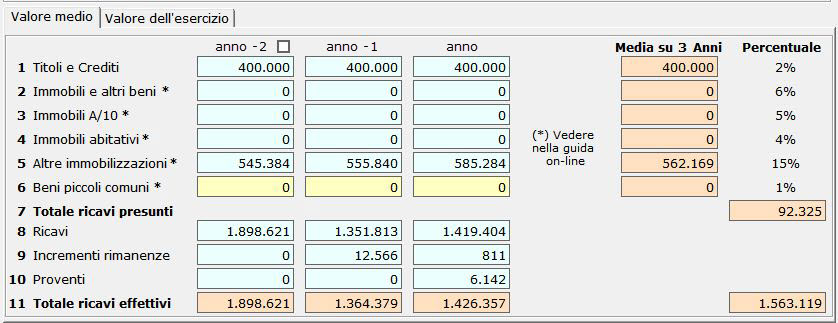

Le società di comodo sono disciplinate dall’art. 30 della Legge n. 724 del 23.12.1994. Secondo tale articolo è considerata “società di comodo” la società che non supera il test dei ricavi: i ricavi presunti sono superiori ai ricavi effettivi.

I ricavi effettivi sono calcolati sommando tutte le componenti positive di reddito risultanti dal bilancio o dalle scritture contabili per chi non ha l’obbligo di redigere il bilancio, con l’esclusione dei proventi straordinari. I ricavi si riferiscono al valore medio dell’ultimo triennio.

I ricavi presunti sono calcolati applicando delle percentuali, indicate dalla legge, al valore medio dell’ultimo triennio di determinate tipologie di beni.

Quando si fa riferimento all’ultimo triennio si fa riferimento all’anno della dichiarazione e ai due precedenti.

Ricavi effettivi medi del triennio = Ricavi e vendite delle prestazioni (A1) +

Incrementi di rimanenze (A2, A3, B11) +

Altri Proventi ordinari ( A5, C15, C16)

Ricavi presunti = Media del triennio di Titoli e Crediti * 2%

Media del triennio di Immobili e Altri beni * 6%

Media del triennio di Immobili A/10 * 5%

Media del triennio di Immobili abitativi * 4%

Media del triennio di Altre immobilizzazioni * 15%

Media del triennio di Beni Piccoli Comuni * 1%

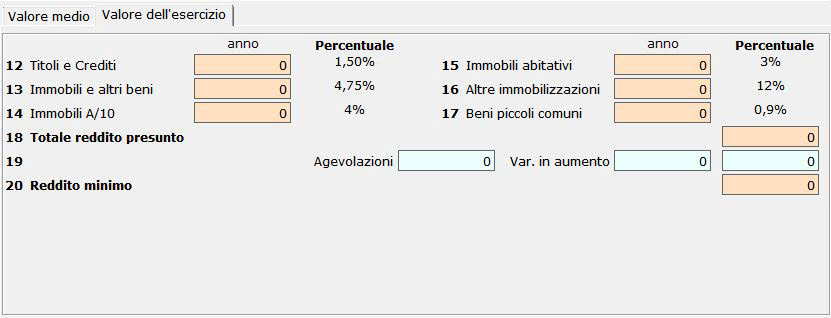

Se il test di operatività non viene superato, per il soggetto deve essere calcolato il reddito presunto.

Reddito Presunto = Valore dell’esercizio di Titoli e Crediti * 1,5%

Valore dell’esercizio di Immobili e Altri beni * 4,75%

Valore dell’esercizio di Immobili A/10 * 4%

Valore dell’esercizio di Immobili abitativi * 3%

Valore dell’esercizio di Altre immobilizzazioni * 12%

Valore dell’esercizio di Beni Piccoli Comuni * 0,9%

Il test della verifica operatività è effettuato all’interno del modello Unico, compilando l’apposito prospetto “Verifica dell’operatività e determinazione del reddito imponibile minimo dei soggetti non operativi”.

La disciplina delle società non operative, ai sensi dell'art. 30 della Legge 724/1994, si rivolge:

- Società per azioni

- Società in accomandati per azioni

- Società a responsabilità limitata

- Società di persone

- Società in accomandita semplice

- Società/enti non residenti con stabile organizzazione in Italia

Sono pertanto escluse

- Società semplici

- Enti commerciali e enti non commerciali

- Società cooperative e di mutua assicurazione

- Società consortili

- Trust residenti e non residenti

- Società/enti non residenti senza stabile organizzazione in Italia.

Al verificarsi di alcune situazioni, chiamate cause di disapplicazione, il soggetto è automaticamente escluso dalla disciplina delle società di comodo.

Le cause di disapplicazione delle società di comodo sono contenute nel punto 1 del Provvedimento del Direttore dell’Agenzia delle Entrate del 14 febbraio 2008 e al punto 3 del Provvedimento del Direttore dell’Agenzia dell’11 giugno 2012.

Torna su

Disciplina delle società in perdita sistematica

L’art. 2, commi 36 – decies e 36- duodecies del D.L. n. 138/2011 ha aggiunto alla disciplina delle società di comodo una nuova situazione al ricorrere della quale la società è considerata non operativa: “società in perdita sistematica”.

Una società è non operativa in quanto in perdita sistematica se, alternativamente:

- Ha dichiarato perdite fiscali nel quinquennio di osservazione

- Se nel quinquennio di osservazione ha chiuso quattro dichiarazioni con perdita fiscale e una con reddito inferiore a quello minimo.

Il quinquennio di osservazione si riferisce ai periodi d’imposta precedenti a quello per cui viene predisposta la dichiarazione dei redditi

(Per l’anno d’imposta 2016 il quinquennio di osservazione è costituito dal 2011 – 2012 - 2013 - 2014 - 2015).

NB. Fino al periodo d’imposta 2013 il periodo di osservazione era relativo ai tre esercizi precedenti.

Al verificarsi di alcune situazioni, chiamate cause di disapplicazione, il soggetto è automaticamente escluso dalla disciplina delle società in perdita sistematica.

Le cause di disapplicazione delle società in perdita sistematica sono contenute nel punto 1 del Provvedimento del Direttore dell’Agenzia delle Entrate dell’11 giugno 2012.

La nuova disposizione che ha introdotto il concetto di “società in perdita sistematica” si applica anche alle società che hanno superato il test di operatività, ossia che hanno ricavi effettivi superiori ai ricavi presunti. .

Torna su

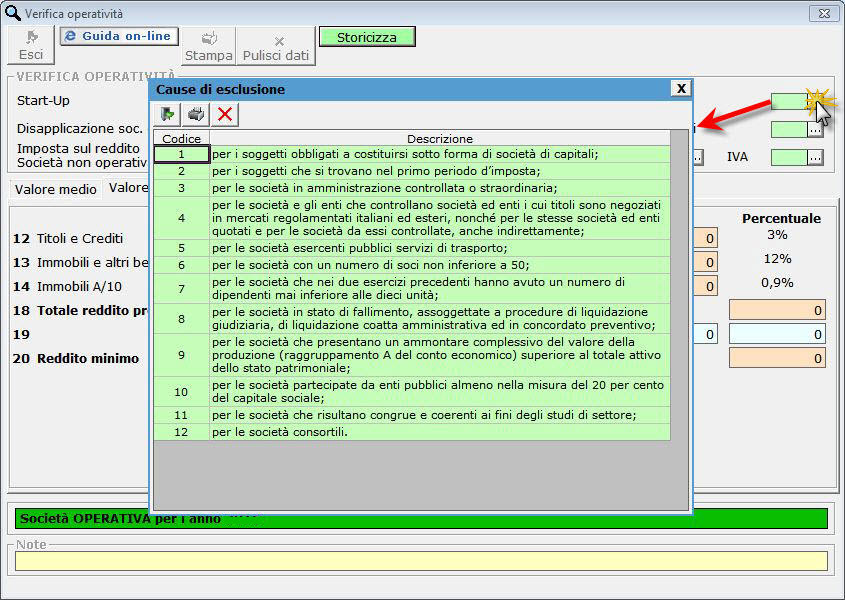

Cause di esclusione dalla disciplina delle società non operative

I soggetti che presentano una delle situazioni sotto riportate non sono tenuti all’applicazione della disciplina delle società non operative:

- soggetti obbligati a costituirsi sotto forma di società di capitali;

- soggetti che si trovano nel primo periodo d’imposta;

- società in amministrazione controllata o straordinaria;

- società e gli enti che controllano società ed enti i cui titoli sono negoziati in mercati regolamentati italiani ed esteri, nonché per le stesse società ed enti quotati e per le società da essi controllate, anche indirettamente;

- società esercenti pubblici servizi di trasporto;

- società con un numero di soci non inferiore a 50;

- società che nei due esercizi precedenti hanno avuto un numero di dipendenti mai inferiore alle dieci unità;

- società in stato di fallimento, assoggettate a procedure di liquidazione giudiziaria, di liquidazione coatta amministrativa ed in concordato preventivo;

- società che presentano un ammontare complessivo del valore della produzione (raggruppamento A del conto economico) superiore al totale attivo dello stato patrimoniale;

- società partecipate da enti pubblici almeno nella misura del 20 per cento del capitale sociale;

- società che risultano congrue e coerenti ai fini degli studi di settore;

- società consortili.

Torna su

Effetti conseguenti allo stato di “società non operativa”

Le società di comodo hanno degli effetti relativi al loro status:

- obbligo di dichiarare un reddito minimo ai fini Ires e un valore della produzione minimo ai fini Irap

- applicazione dell’aliquota Ires maggiorata al 38% (27,50+10,50)

- nel periodo in cui la società è non operativa utilizzo delle perdite fiscali solo in diminuzione del reddito che eccede quello minimo

- blocco dell' utilizzo in compensazione/richiesta a rimborso del credito Iva annuale

- perdita del credito Iva annuale se la non operatività si presenta per tre periodi d’imposta consecutivi ed il volume d’affari in tali esercizi sia inferiore ai ricavi minimi.

Torna su

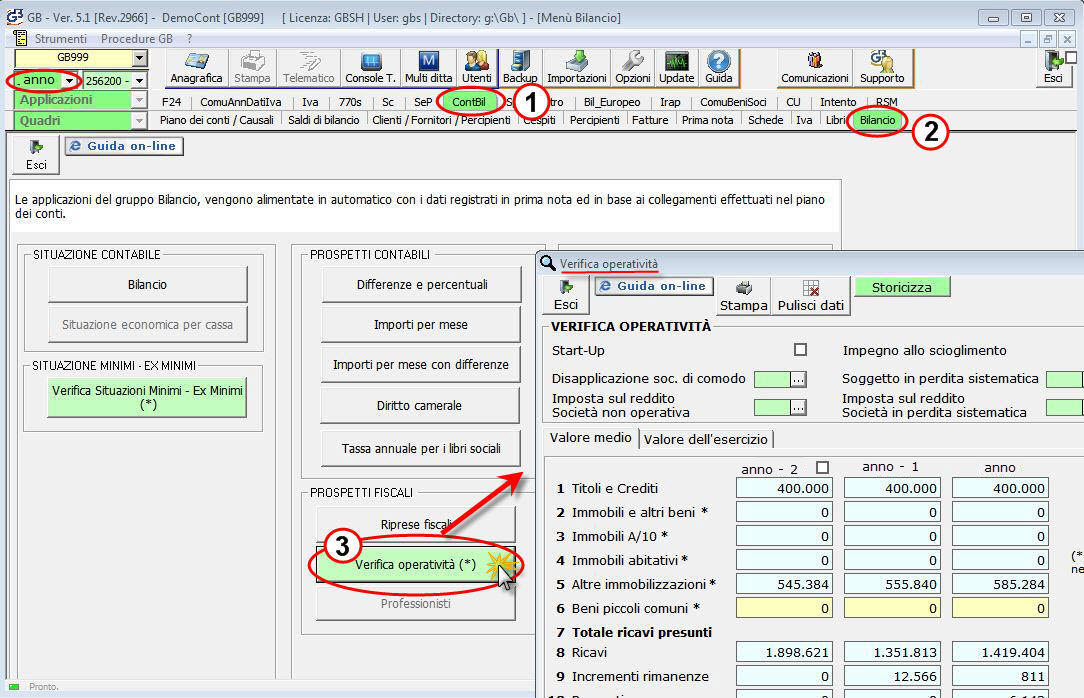

La verifica operatività nell’integrato GB

Come funziona la verifica operatività nell’Integrato GB

La verifica operatività è parte integrante dell’Integrato GB. La gestione nasce dall’applicazione ContBil, da cui sono recuperati tutti i dati per il calcolo del test delle società di comodo e i dati presenti all’interno della stessa sono poi riportati nelle relative sezioni dei modelli dei Redditi, secondo la tipologia di soggetto e viene utilizzata per la compilazione della sezione VI – Società di comodo del quadro IS della dichiarazione Irap.

Torna su

Struttura della gestione

La gestione della Verifica operatività è impostata sulla struttura della sezione “Verifica dell’operatività e determinazione del reddito imponibile minimo dei soggetti non operativi” presente nei modelli Unici 2017 – Periodo imposta 2016.

Essendo la struttura la stessa utilizzata in tutte le applicazioni in cui deve essere compilata i vari campi della gestione non hanno il nome proprio del campo del modello Redditi a cui si riferiscono.

Esempio

Il punto 1 presente all’interno della gestione “Titoli e Crediti” corrisponde:

- al rigo RS117 del modello Unico Società di Capitali

- al rigo RS12 del modello Unico Società di Persone

- al rigo RS49 del modello Unico Enti non Commerciali

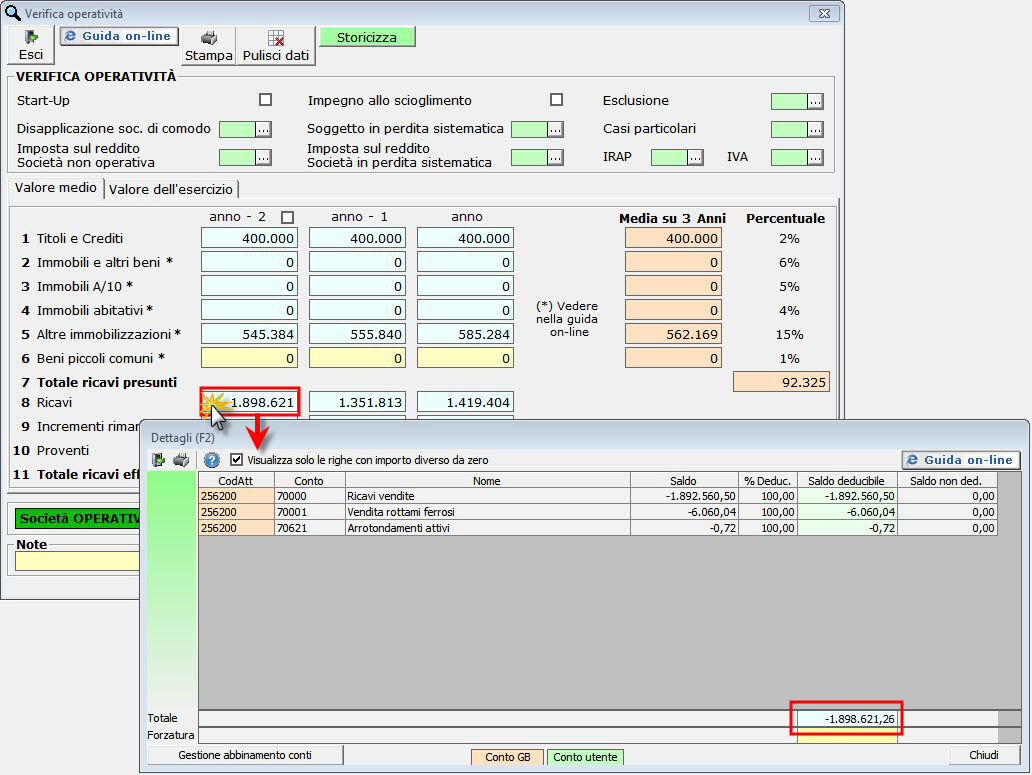

La maschera si suddivide in tre sezioni:

- Parte comune in cui devono essere indicate le eventuali cause di esclusione e disapplicazione della disciplina in oggetto

2. Parte in cui vengono determinati i ricavi presunti e i ricavi effettivi

3. Parte in cui viene determinato, nel caso di società non operativa, il reddito imponibile minimo.

4. Risultato del test di operatività

Compilazione della gestione

La sezione relativa alle varie cause di esclusione e disapplicazione della disciplina delle società non operative deve essere compilata a cura dell’utente, utilizzando le tabelle che si aprono cliccando sul pulsante  o ceccando le apposite caselle.

o ceccando le apposite caselle.

La sezione relativa al “Valore medio”, dove devono essere indicati i valori contabili delle varie poste per tre anni, per gli utenti che hanno la versione “Integrato GB”, è compilata in automatico con il riporto dei dati contabili.

L’utente può:

- controllare il dettaglio degli importi proposti dalla procedura, con semplice doppio click su ogni campo contenente dati.

- modificare gli importi proposti, mediante imputazione dell’importo voluto nel campo “forzatura” all’interno della scheda di dettaglio, che si attiva con doppio click su ogni campo di colore celestino

N.B. Gli utenti che dispongono la versione “Integrato GB” troveranno attivata la stessa gestione anche sui quadri dei dichiarativi dei Redditi, Irap e Iva.

Qualora il dichiarativo non sia integrato alla contabilità la form è compilabile da input in tutte le sue parti.

Nei punti contraddistinti dall’asterisco si dovrà intervenire a modificare il dato proposto nel caso in cui:

Nei punti contraddistinti dall’asterisco si dovrà intervenire a modificare il dato proposto nel caso in cui:

- Gli immobili o gli altri beni siano stati acquistati/ceduti durante il periodo preso in esame, poiché in questa situazione il valore del bene dovrà essere ragguagliata al periodo di possesso.

- Gli immobili o gli altri beni siano sottoposti a contratto di locazione finanziaria; in questa situazione il valore del bene deve essere pari al costo sostenuto dalla società concedente o in mancanza di documentazione dalla somma dei canoni di locazione e del prezzo di riscatto desunti dal contratto.

Queste variazioni sono necessarie poiché i saldi riportati in automatico sono quelli che risultano dal bilancio alla data di chiusura dell’esercizio, senza tener conto di queste variabili.

Per maggiori dettagli consultare la Circolare n. 25 del 04/05/2007 dell'Agenzia delle Entrate.

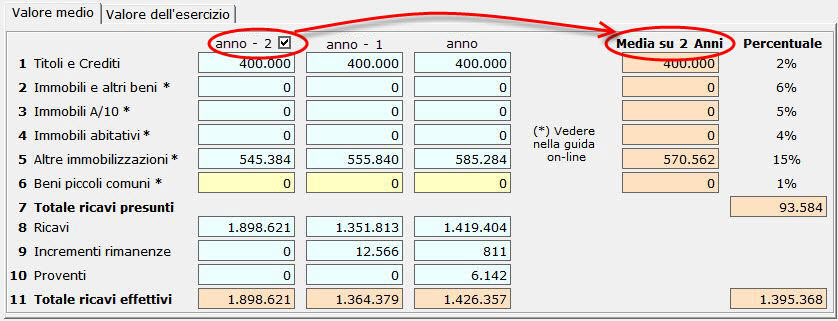

N.B. All’apertura della form i calcoli sono effettuati considerando la media del triennio; se la società si è costituita da meno di 3 anni è necessario calcolare la media su 2 anni, per farlo è necessario escludere l’anno precedente alla costituzione con apposito check.

Qualora si voglia ottenere una stampa del prospetto cliccare sul pulsante  .

.

Invece, per eliminare i dati inseriti da input nella form, cliccare sul pulsante  . In questo modo il software aggiorna i dati provenienti dalla contabilità ed elimina quelli inseriti da input dall’utente.

. In questo modo il software aggiorna i dati provenienti dalla contabilità ed elimina quelli inseriti da input dall’utente.

Torna su

Funzione per storicizzare la maschera “Verifica operatività”.

Si ricorda che una volta terminata la compilazione della form è possibile bloccarla, evitando così di inserire erroneamente modifiche.

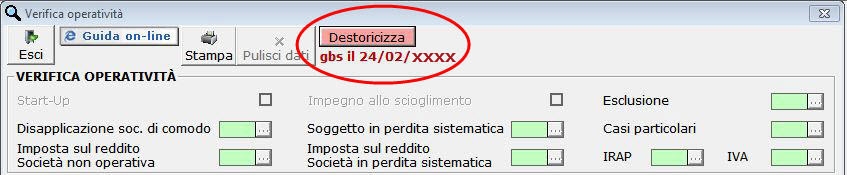

La “Storicizzazione” dalla maschera si esegue cliccando il pulsante  e la procedura indica la data e il nome dell’utente che ha effettuato l’operazione.

e la procedura indica la data e il nome dell’utente che ha effettuato l’operazione.

Qualora la form “Verifica operatività” sia aperta dal dichiarativo, che risulta essere integrato alla contabilità, l’operazione sopra descritta è controllata dalla funzione “Controlli”. Infatti, fino a quando la form “Verifica operatività” non è bloccata dall’utente, il pulsante  lampeggerà di colore rosso e la compilazione del dichiarativo non risulterà completata. Una volta storicizzata la maschera, la procedura segnala il buon esito dell’operazione all’interno della form “Controllo stato applicazione” del dichiarativo.

lampeggerà di colore rosso e la compilazione del dichiarativo non risulterà completata. Una volta storicizzata la maschera, la procedura segnala il buon esito dell’operazione all’interno della form “Controllo stato applicazione” del dichiarativo.

N.B. ATTENZIONE SE SONO EFFETTUATE NUOVE REGISTRAZIONI CONTABILI!!!

Una volta bloccata la form “Verifica operatività”, qualora si facciano nuove registrazioni in Contabilità, è necessario sbloccare la maschera, al fine di permettere alla procedura di aggiornare i dati all’interno della stessa.

Qualora si stia compilando un dichiarativo integrato con la contabilità, il mancato allineamento alla contabilità è segnalato da un messaggio a video in alto a destra all’interno della form.

Inoltre, tale operazione è controllata dalla funzione “Controlli”: il pulsante continua a lampeggiare di colore rosso e la procedura indica nella form “Controllo stato applicazione” del dichiarativo che i dati non sono più in linea con la contabilità.

Per sbloccare la maschera è sufficiente cliccare il pulsante  .

.

Una volta aggiornata la maschera bloccare nuovamente la form .jpg) .

.

Torna su

In caso di variazione dei dati da parte dell’utente, cliccando sul pulsante procedura riporta i dati della form “Verifica operatività” all’interno del dichiarativo