Altri documenti

1.Istruzioni generali per la redazione dei documenti

1.1 Testo base

1.2 Costanti

1.3 Tabelle

1.4 Barra degli strumenti

1.5 Copiare il documento su altre ditte

1.6 Stampare il documento

2. Convocazione assemblea

3. Approvazione del progetto di bilancio

4. Differimento termine assemblea

5. Assemblea deserta

6. Determinazione compenso amministratore

7. Rinnovo carica amministratore

8. Opzione trasparenza fiscale

9. Dichiarazione copia conforme

1.Istruzioni generali per la redazione dei documenti

1.1 Testo base

Il testo base può essere liberamente modificato in base alle esigenze come un qualsiasi strumento di Office Automation. I dati da completare a cura dell’utente sono evidenziati in giallo.

Torna su

1.2 Costanti

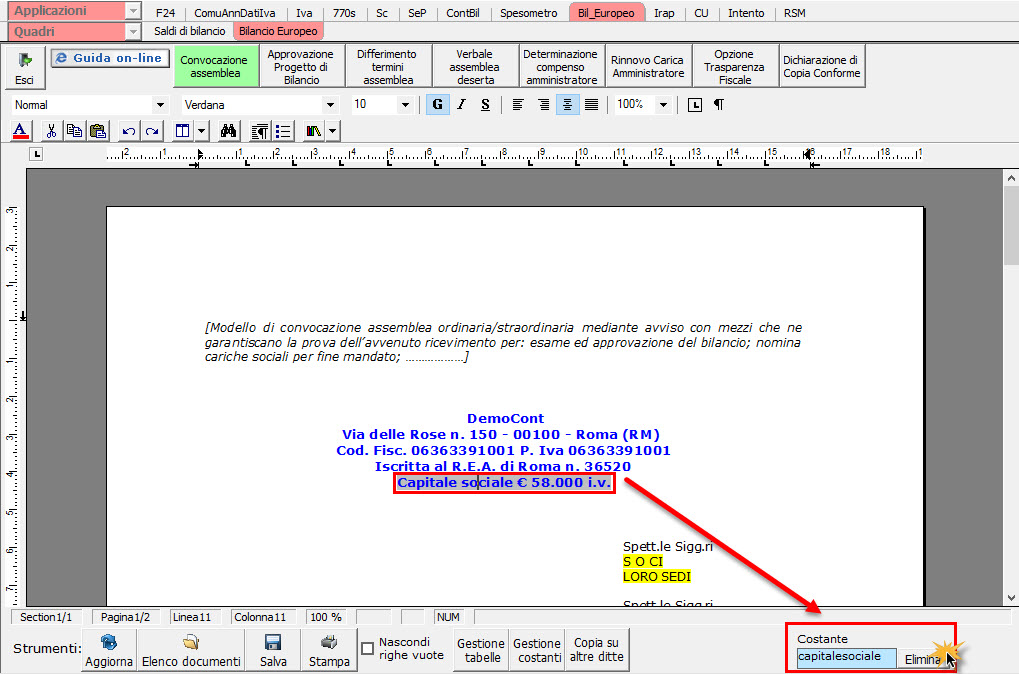

Le costanti sono particolari porzioni di testo che permettono di riportare in automatico i dati della ditta e le date dell’esercizio sia nell’intestazione che nel corpo del documento.

Per selezionare una costante, posizionare il cursore, che nel frattempo è diventato freccia, all’interno della stringa di testo: l’identificativo della costante apparirà nella barra Strumenti in basso.

Per eliminare la costante selezionata:

- ELIMINAZIONE RAPIDA: fare click sul pulsante “Elimina” presente nella barra Strumenti in basso.

- ELIMINAZIONE STANDARD: dal pulsante "Gestione Costanti", posizionarsi nel primo Tab “Elimina Costante”.

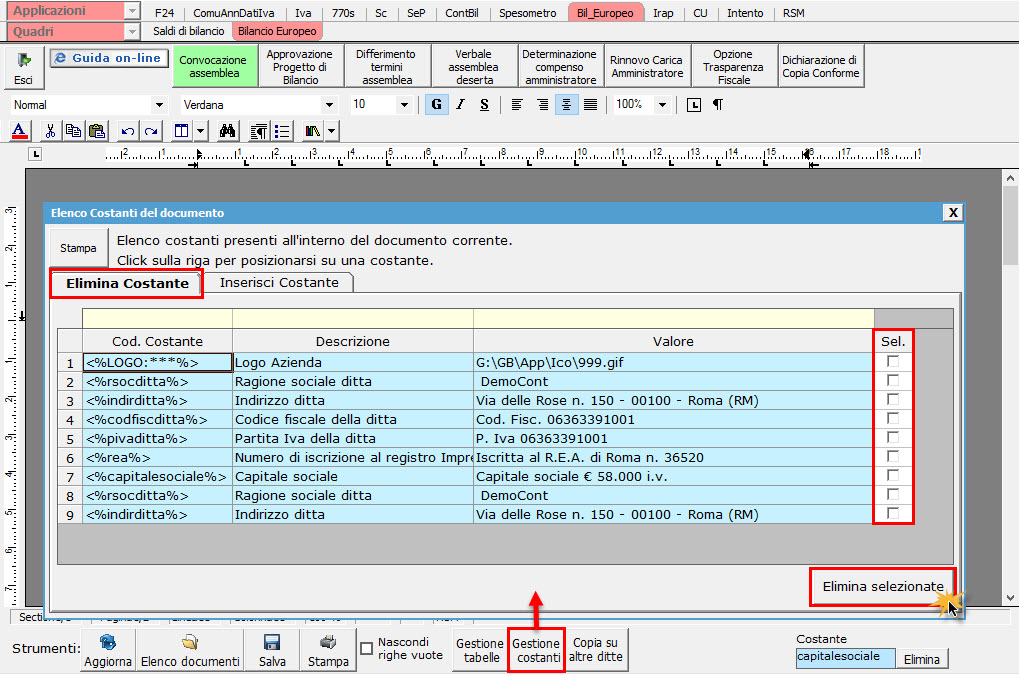

Da qui è possibile gestire l’eliminazione delle costanti presenti all’interno del documento in maniera analitica.

Nella form che si apre è riportato l’elenco delle costanti presenti nel documento.

Con un click in prossimità della riga che la descrive, la procedura identifica all’interno del documento la costante, vi si posiziona e la seleziona in nero: in questo modo è possibile avere conferma della costante in esame, cosa che risulterà particolarmente utile in presenza di documenti lunghi e articolati.

Una volta identificata la costante da eliminare, apporre check su “Sel” e procedere dal pulsante “Elimina Selezionate”.

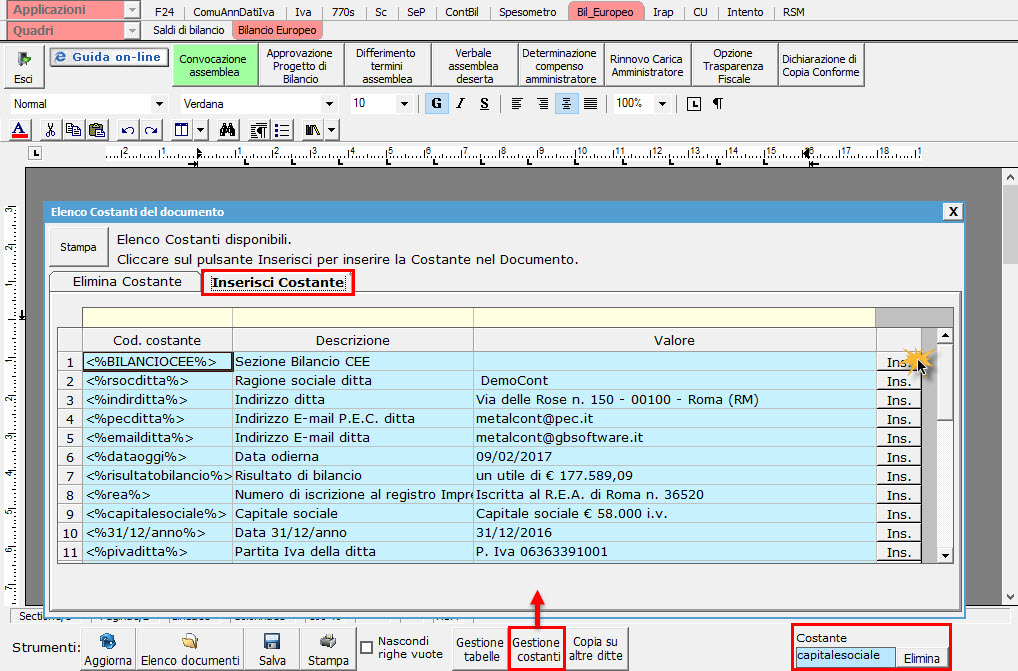

Per inserire una costante nel documento, occorre preliminarmente essersi posizionati con il cursore nel punto esatto in cui la si vuole riportare.

Dal pulsante "Gestione Costanti", posizionarsi sul Tab “Inserisci Costante”: selezionare la costante voluta tra quelle proposte nell’elenco e fare click su “Ins”.

Torna su

1.3 Tabelle

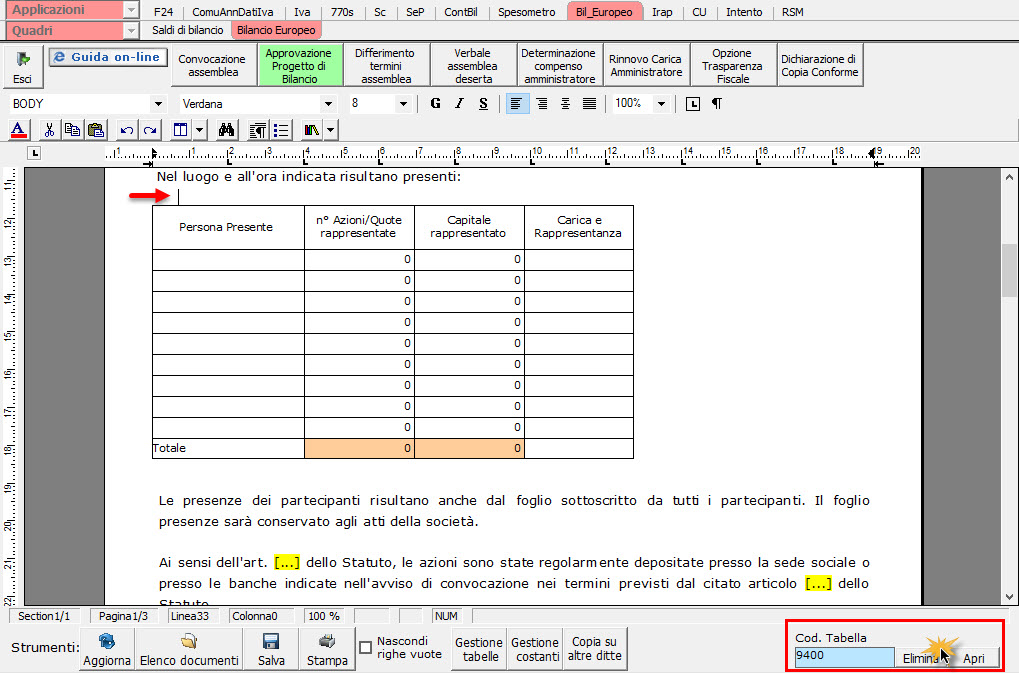

Per compilare la tabella “Presenze” è necessario posizionarsi al suo interno: la tabella verrà selezionata e il suo ID di riferimento apparirà nella barra Strumenti in basso.

Per aprire la tabella selezionata, cliccare su “Apri”. Dalla maschera che si apre, posizionarsi sulla casella voluta e inserire i dati da input.

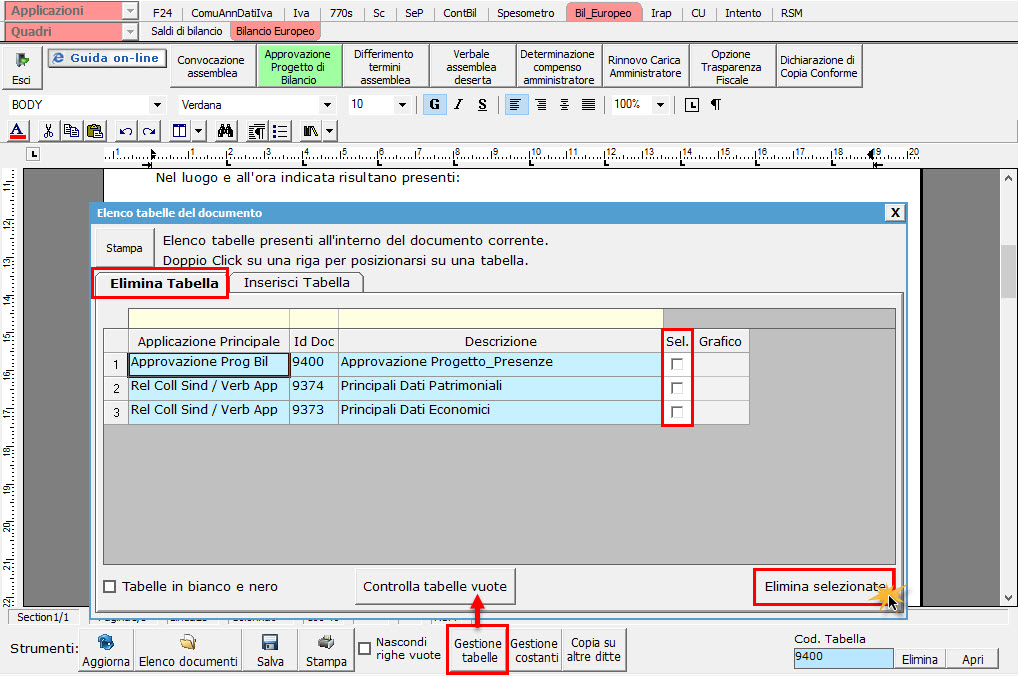

Per eliminare la tabella selezionata:

- ELIMINAZIONE RAPIDA: fare click sul pulsante “Elimina” presente nella barra Strumenti in basso.

- ELIMINAZIONE STANDARD: dal pulsante "Gestione Tabelle", posizionarsi nel primo Tab “Elimina Tabella”.

Da qui è possibile gestire l’eliminazione delle costanti presenti all’interno del documento in maniera analitica.

Nella form che si apre è riportato l’elenco delle tabelle presenti nel documento.

Con doppio click su una riga, la procedura identifica all’interno del documento la tabella selezionata e vi si posiziona: in questo modo è possibile avere conferma della tabella in esame, cosa che risulterà particolarmente utile in presenza di documenti lunghi e articolati.

Una volta identificata la tabella da eliminare, apporre check su “Sel” e procedere dal pulsante “Elimina Selezionate”.

La tabella originariamente prevista per il documento ed eliminata, apparirà nel Tab “Inserisci Tabella”.

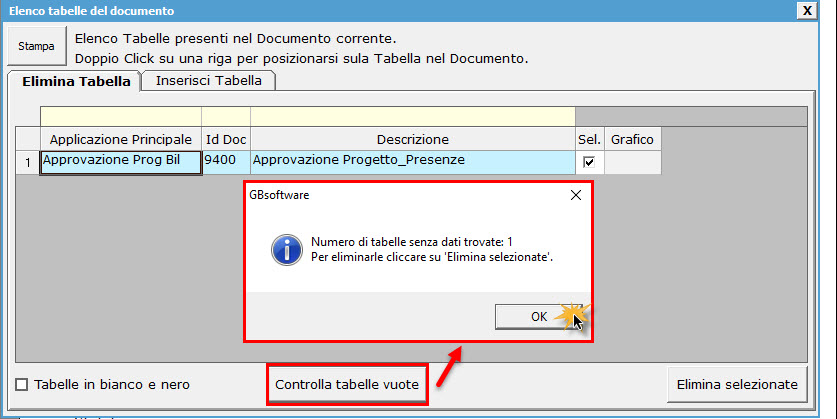

Controlla tabelle Vuote

Dal tasto "Controlla tabella vuote", è possibile inoltre verificare se vi sono tabelle senza dati all’interno del documento in cui sti sta lavorando.

La procedura rileva il numero di tabelle vuote trovate con un messaggio, nel quale viene segnalato che per procedere all’eliminazione occorre confermare con “Elimina selezionate”.

Le tabelle vuote trovate, infatti, vengono presentate nell’elenco sottostante automaticamente contrassegnate in blocco con un check su “Sel” e pronte per essere cancellate.

E’ quindi sufficiente dare conferma tramite “Elimina Selezionate” oppure si può procedere ad una deselezione da elenco.

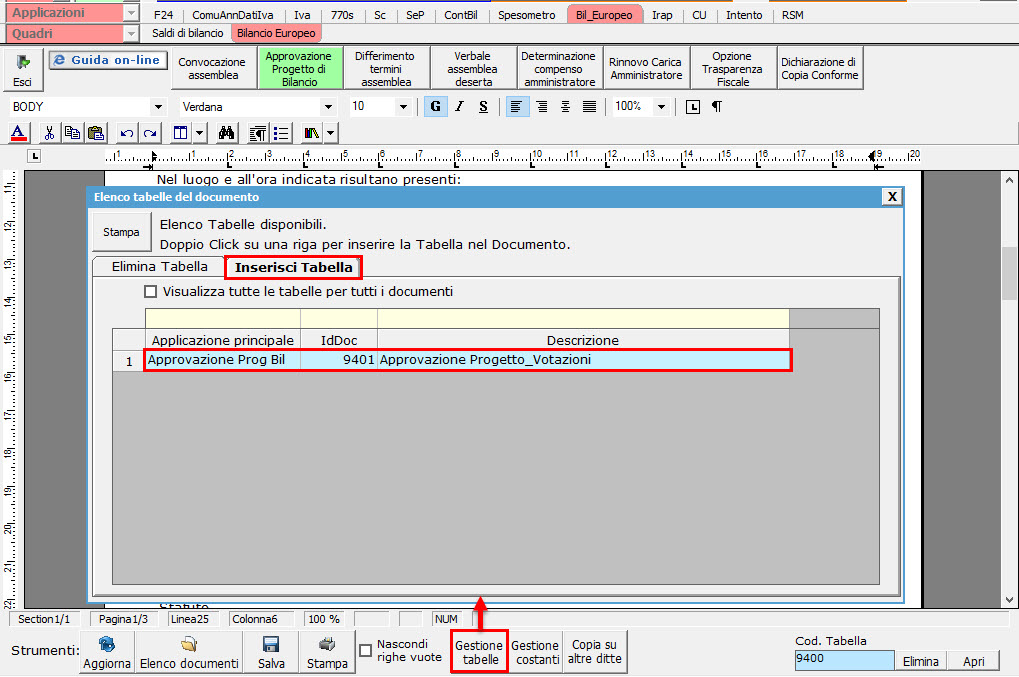

Per inserire una tabella nel documento, posizionarsi sul Tab "Inserisci Tabella": da questo Tab è possibile reinserire le tabelle che sono state eliminate e che sono previste nel documento base GB.

Per ripristinare una tabella nel documento, occorre preliminarmente essersi posizionati con il cursore nel punto esatto in cui la si vuole inserire.

Da “Inserisci Tabella”, effettuare doppio click sulla riga relativa per scaricare la tabella nella posizione prescelta.

Per visualizzare tutte le tabelle predisposte da GBSoftware per i vari documenti, apporre il check su “Visualizza tutte le tabelle per tutti i documenti”, in alto nella form.

Si apre l’elenco di tutte le tabelle (suddivise per documento di appartenenza) presenti nei soli documenti previsti nella propria chiave di licenza, e ovviamente, limitatamente a quelli che sono stati rilasciati da GBsoftware al momento dell’utilizzo della gestione.

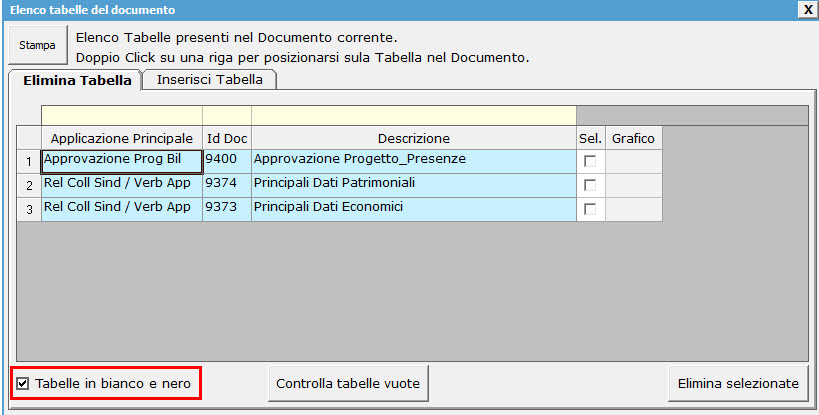

Tabelle in Bianco e nero

Per visualizzare e stampare i prospetti senza i colori di sfondo, nella form “Gestione Tabelle” è presente la funzionalità “Tabelle in bianco e nero”.

NB: Confermata l’operazione, la modifica sarà effettiva su TUTTE le tabelle del documento!

Si ricorda che, in ogni caso, nel dettaglio che di ogni prospetto verranno mantenuti i colori GBSoftware per il riconoscimento delle proprietà dei campi.

Per riabilitare i colori di sfondo nei prospetti all’interno del documento, togliere il check da “Tabelle in bianco e nero”.

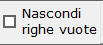

Nascondere righe vuote sulle tabelle

Qualora le tabelle abbiano delle righe non compilate, è possibile non visualizzarle apponendo check su  .

.

NB: Al momento del check la funzione viene attivata in TUTTE le tabelle del documento!

Torna su

1.4 La barra Strumenti

Funzionalità:

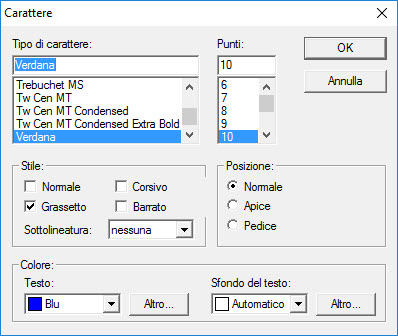

Carattere

Dal pulsante  , si apre la maschera per il settaggio del Carattere.

, si apre la maschera per il settaggio del Carattere.

Da questa maschera è possibile:

- indicare la posizione del testo

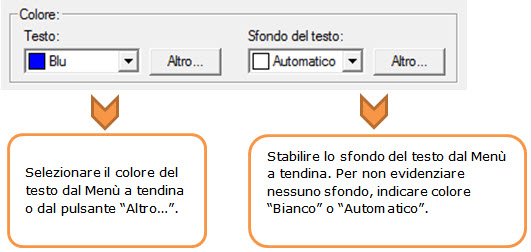

- settare il colore e lo sfondo del testo

Taglia, Copia, Incolla

Taglia  : permette di tagliare dall’interno del documento una porzione di testo precedentemente selezionata.

: permette di tagliare dall’interno del documento una porzione di testo precedentemente selezionata.

Copia  : permette di copiare dall’interno del documento una porzione di testo precedentemente selezionata.

: permette di copiare dall’interno del documento una porzione di testo precedentemente selezionata.

Incolla  : permette di incollare nel documento una porzione di testo precedentemente tagliata o copiata.

: permette di incollare nel documento una porzione di testo precedentemente tagliata o copiata.

Annulla/Ripristina

Annulla  : tramite questo pulsante è possibile annullare l’ultima operazione effettuata nel testo.

: tramite questo pulsante è possibile annullare l’ultima operazione effettuata nel testo.

NB: Non verranno annullate le operazioni relative a eliminazione o inserimento di tabelle.

Ripristina  : permette di ripristinare la situazione precedente ad un annullamento.

: permette di ripristinare la situazione precedente ad un annullamento.

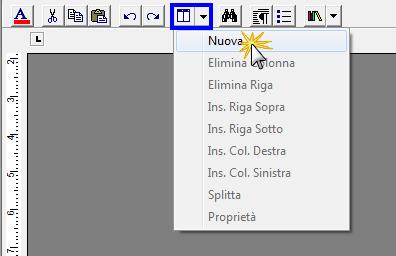

Tabella

Dal pulsante  è possibile creare una o più tabelle semplici all’interno del testo. Tali tabelle potanno poi essere compilate esclusivamente da input.

è possibile creare una o più tabelle semplici all’interno del testo. Tali tabelle potanno poi essere compilate esclusivamente da input.

Per creare la nuova tabella, cliccare su “Nuova”:

Verrà creata una tabella a 3 righe e 3 colonne.

Per inserire nuove righe e nuove colonne, posizionarsi all'interno della tabella e selezionare dal menù a tendina:

- Ins. riga sopra

- Ins. riga sotto

- Ins. Col. destra

- Ins. Col. sinistra

Per eliminare righe e colonne, posizionarsi all’interno dlla riga/della colonna da eliminare e cliccare su:

- Elimina Riga

- Elimina Colonna

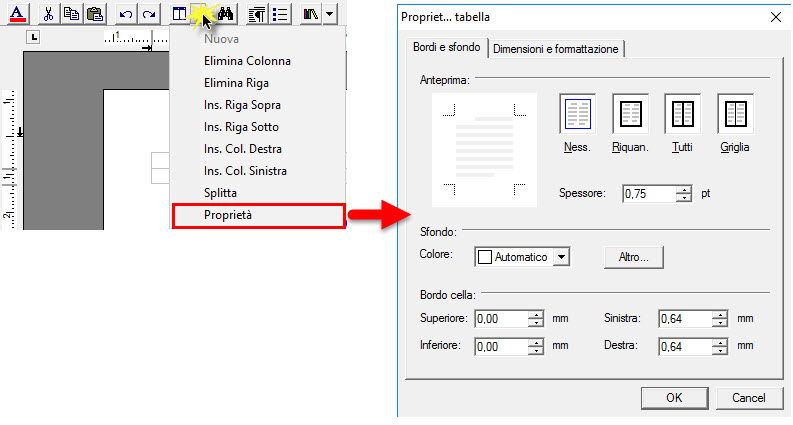

Dall’interno di una delle righe, cliccando su “Splitta”, è possibile separarla dal resto della tabella.

Posizionandosi all’interno della tabella, dal pulsante “Proprietà” si apre la maschera per impostare “Bordi e Sfondo” e “Dimensioni e Formattazione” della tabella stessa.

Procedere poi all'inserimento dei dati all'interno della tabella, tenendo presente che la formattazione del testo può essere modificata liberamente come nel resto del documento.

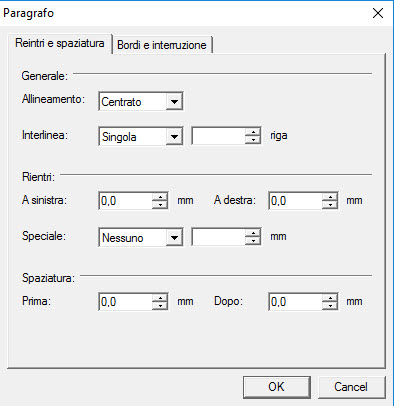

Paragrafo

Dal pulsante  si apre la maschera per settare “Rientri e Spaziatura” e “Bordi e Interruzione” del paragrafo.

si apre la maschera per settare “Rientri e Spaziatura” e “Bordi e Interruzione” del paragrafo.

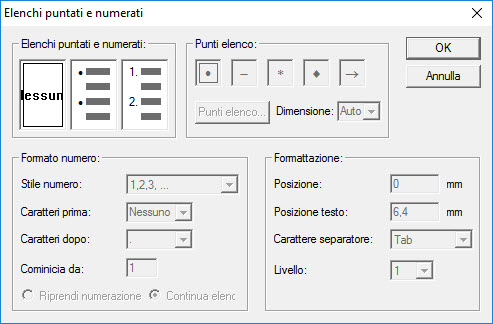

Elenchi puntati e numerati

Per inserire un elenco puntato/numerato utilizzare il tasto  .

.

Si apre la maschera “Elenchi puntati e numerati”.

E’ possibile inserire l’elenco:

- dopo avere selezionato il testo a cui applicarlo

- posizionandosi direttamente all’inizio del paragrafo voluto

Immagine

Tramite il pulsante  è possibile aggiungere un’immagine al documento.

è possibile aggiungere un’immagine al documento.

Per inserire l’immagine, posizionarsi nel punto voluto e cliccare su “Inserisci”.

La funzione permette di impostare il percorso in cui l’immagine è stata salvata e integrarla nel testo.

Per eliminare l’immagine inserita, dopo averla selezionata procedere con l’apposita funzione “Elimina” o digitare “CANC” da tastiera.

Torna su

1.5 Copiare il documento su altre ditte

E’ possibile copiare il testo su cui si sta lavorando e riportarlo nella gestione di altre ditte tramite il pulsante  presente nella barra Strumenti in basso.

presente nella barra Strumenti in basso.

Torna su

1.6 Stampare il documento

Mediante il pulsante  presente sulla barra degli strumenti in basso, il documento può essere stampato sia in formato PDF che in formato DOC.

presente sulla barra degli strumenti in basso, il documento può essere stampato sia in formato PDF che in formato DOC.

Torna su

2. Convocazione assemblea

(Rif. art. 2366 C.c.)

Inquadramento Teorico e Normativa di riferimento

Le modalità di convocazione dell’Assemblea dei Soci sono disciplinate dall’art. 2366 C.c, che stabilisce:

- I soggetti incaricati (comma 1)

L'assemblea è convocata dagli amministratori o dal consiglio di gestione mediante avviso contenente l'indicazione del giorno, dell'ora e del luogo dell'adunanza e l'elenco delle materie da trattare.

- Le modalità più frequenti di convocazione (comma 2)

L'avviso deve essere pubblicato nella Gazzetta Ufficiale della Repubblica o in almeno un quotidiano indicato nello statuto almeno quindici giorni prima di quello fissato per l'assemblea se i quotidiani indicati nello statuto hanno cessato le pubblicazioni, l'avviso deve essere pubblicato nella Gazzetta Ufficiale.

- Altre modalità di convocazione (comma 3)

Lo statuto delle società che non fanno ricorso al mercato del capitale di rischio può, in deroga al comma precedente, consentire la convocazione mediante avviso comunicato ai soci con mezzi che garantiscano la prova dell'avvenuto ricevimento almeno otto giorni prima dell'assemblea (Srl: art. 2479-bis, co 1, C.c.; SpA: art. 2366, co 2 e 3, C.c.)

Il documento GBSoftware

Il documento proposto da GBSoftware permette di adempiere alla facoltà di convocazione dell’Assemblea dei soci tramite raccomandata con ricevuta di ritorno (o mezzi similari diversi dalla pubblicazione) così come previsto dal comma 3 dell’art. 2366 C.c.

Torna su

3. Approvazione del progetto di bilancio

La procedura di approvazione del bilancio di esercizio prevede tutta una serie di adempimenti specifici che l’organo amministrativo è tenuto a rispettare al fine di conformarsi alla legislazione vigente.

La procedura può essere riassunta in tre distinte fasi:

1) predisposizione del progetto di bilancio;

2) controllo del progetto di bilancio;

3) approvazione/non approvazione del bilancio di esercizio.

Il Consiglio di Amministrazione deve essere convocato secondo le disposizioni presenti nello statuto, al fine di approvare formalmente il Progetto di Bilancio che si intende sottoporre all'assemblea dei soci.

Il legislatore non indica esplicitamente il termine entro il quale il progetto di bilancio deve essere redatto ed approvato dall'organo amministrativo; la convocazione, pertanto, deve avere luogo con tempistiche compatibili con la successiva convocazione dell'assemblea dei soci entro 120 giorni dalla chiusura dell'esercizio, ivi compreso il caso in cui ci si intenda avvalere della possibilità di proroga a 180 giorni. Per la determinazione del termine di convocazione, quindi, occorre procedere con un calcolo "a ritroso" che parte dal termine definito per la riunione (in prima convocazione) dell'assemblea dei soci ex art. 2364, comma 2, C.c. . Ai centoventi giorni dalla chiusura dell'esercizio vanno detratti gli "almeno trenta giorni" previsti dall'art. 2429, C.c., per la comunicazione del progetto di bilancio al Collegio Sindacale (e, ove presente, al soggetto incaricato del controllo contabile).

L'avviso di convocazione va recapitato a tutti gli Amministratori ed a tutti gli altri soggetti legittimati ad intervenire alle riunioni.

Al Presidente è attribuito il compito di coordinare i lavori del Consiglio di Amministrazione. Tale funzione attiene alla verifica della regolare costituzione del consiglio, alla direzione della discussione, alla proclamazione dei risultati delle votazioni, e, conformemente a quanto normalmente avviene nella prassi, alla redazione del verbale delle riunioni del consiglio in collaborazione con un segretario.

Durante l'adunanza per l'esame del Progetto di Bilancio, il Consiglio di Amministrazione:

• approfondisce il contenuto dello Stato Patrimoniale e del Conto Economico;

• esamina le informazioni illustrate nella Nota Integrativa;

• evidenzia l'attività sociale compiuta durante l'esercizio;

• analizza la Relazione sulla Gestione;

• elabora proposte riguardanti il piano di riparto degli utili conseguiti o di sistemazione delle perdite sofferte;

• fissa la data di convocazione dell'assemblea destinata ad approvare il bilancio.

Nella prassi il Presidente, solitamente con l'assistenza di un segretario, redige e sottoscrive, unitamente al segretario stesso, il verbale dell'adunanza del consiglio.

I verbali vengono poi inseriti nel libro delle adunanze e delle deliberazioni del Consiglio di Amministrazione, di cui all' art. 2421, n. 4, C.c..

Al riguardo, la dottrina dominante, sostenuta da orientamenti giurisprudenziali, ritiene che nel nostro ordinamento la verbalizzazione non costituisca un requisito di validità delle deliberazioni del consiglio, ma abbia una funzione meramente certificativa di quanto deliberato. In effetti, contrariamente a quanto avviene nelle assemblee, nelle riunioni del collegio sindacale, del consiglio di sorveglianza e del comitato per il controllo sulla gestione (cfr. artt. 2375, 2404, 2409-quaterdecies, 2409-octiesdecies, u.co.), l'obbligo di verbalizzazione delle riunioni del consiglio non è sancito esplicitamente nel nostro ordinamento; né tale obbligo può desumersi implicitamente dall'art. 2421, n. 4, C.c., che impone agli amministratori la tenuta del libro della adunanze e delle deliberazioni del consiglio di amministrazione, poiché, a tali fini, è sufficiente che nel libro si indichi l'esito delle deliberazioni del consiglio, anche qualora le stesse non risultino da atto scritto.

Il documento GBSoftware

GBSoftware propone il Verbale della riunione del Consiglio di Amministrazione per la delibera di approvazione del Progetto di Bilancio.

La procedura propone un testo base (comprensivo di Costanti), i prospetti “Risultanze” integrati alla contabilita’ e il prospetto “Presenze” da compilare manualmente a cura dell’utente.

NB: Nel testo base si considera che l'assemblea abbia votato all'unanimità per l’approvazione del progetto di Bilancio. Qualora ciò non accada, è possibile inserire in qualsiasi punto del documento il prospetto "Votazioni" nelle modalità indicate in questa guida alla voce "Per inserire una tabella".

Torna su

4. Differimento termine assemblea

Ai sensi dell’ art. 2364 C.c., l’Assemblea ordinaria per l’approvazione del bilancio deve essere convocata dall’organo amministrativo obbligatoriamente almeno una volta all’anno, per consentire ai soci di essere informati sull’andamento dell’attività sociale.

La data per la convocazione può dipendere da elementi diversi:

- può essere determinata dallo Statuto (Previsione statutaria, art. 2364, comma 2, C.c, prima parte)

- in assenza di previsione statutaria, la legge stabilisce un termine non superiore a 120 giorni dalla chiusura dell’esercizio (Previsione legale generale, art. 2364, comma 2, C.c., seconda parte)

- nel rispetto di precise condizioni, la convocazione può avvenire successivamente al predetto termine, ma comunque non oltre 180 giorni dalla chiusura dell’esercizio (Previsione legale eccezionale, art. 2364, comma 2, C.c., terza parte)

CASI IN CUI E' PREVISTO IL DIFFERIMENTO

CASI IN CUI E' PREVISTO IL DIFFERIMENTO

Il maggior termine, comunque non superiore a 180 giorni, può essere stabilito dall’atto costitutivo nel caso di società tenute alla redazione del Bilancio consolidato, oppure qualora lo richiedano particolari esigenze relative alla struttura e all’oggetto della società.

Tali particolari esigenze devono sussistere in concreto e gli Amministratori sono tenuti a darne segnalazione nella Relazione sulla Gestione (o nella Nota Integrativa, in caso di Bilancio redatto in forma abbreviata).

Si riportano alcune possibili esigenze che possono consentire il differimento del termine di approvazione del Bilancio:

- Complessità della struttura amministrativa: molteplicità di sedi e contabilità separate, presenza di partecipazioni di complessa valutazione o partecipazioni valutate con il metodo del Patrimonio Netto.

- Esigenze di carattere amministrativo: ristrutturazione del reparto amministrativo, ridefinizione dell’organigramma societario, dimissioni/licenziamento/malattia/gravidanza dei responsabili amministrativi.

- Sostituzione/Ammodernamento del sistema informatico: nuove procedure nel sistema informativo aziendale.

- Ristrutturazioni aziendali

- Cause di forza maggiore; furti, incendio, calamità naturali,..

- Adempimenti contrattuali di rilievo

- Prima adozione degli Ias

Il documento GBSoftware

GBSoftware propone il Verbale del Consiglio di Amministrazione per il differimento del termine di approvazione del Bilancio.

La procedura è composta da un testo base (comprensivo di Costanti) e dal prospetto “Presenze” da compilare a cura dell’utente.

Torna su

5. Verbale Assemblea Deserta

Si ritiene opportuno segnalare, in merito ai quorum costitutivi e deliberativi, quanto segue:

1° convocazione

- l’Assemblea ordinaria è regolarmente costituita con l’intervento di tanti soci che rappresentino almeno la metà del capitale sociale e delibera validamente a maggioranza assoluta dei presenti.

- L’Assemblea straordinaria delibera validamente con il voto favorevole di tanti soci che rappresentino più della metà del capitale sociale.

2° convocazione

l’Assemblea ordinaria delibera validamente a maggioranza assoluta dei soci partecipanti, qualunque sia la parte di capitale da essi rappresentata.

- l’Assemblea straordinaria è regolarmente costituita con la partecipazione di oltre un terzo del capitale sociale e delibera col voto favorevole di almeno i due terzi del capitale rappresentato in Assemblea, fatta eccezione per le deliberazioni concernenti il cambiamento dell’oggetto sociale, la trasformazione della società, lo scioglimento anticipato di questa, la proroga della società, la revoca dello stato di liquidazione, il trasferimento della sede sociale all’estero e la emissione di azioni privilegiate, per le quali deliberazioni, anche in seconda convocazione, occorre il voto favorevole di tanti soci che rappresentino più di un terzo del capitale sociale.

I quorum previsti per la seconda convocazione valgono anche per le convocazioni successive.

L’Assemblea in prima convocazione può non deliberare l’approvazione del Bilancio nel caso in cui non sia stato raggiunto il quorum costitutivo.

Può accadere che:

- L’Assemblea è andata deserta

- E’ presente una quota di capitale inferiore a quella prevista

Il documento GBSoftware

Il documento proposto da GBSoftware permette la redazione del Verbale dell’Assemblea nei casi sopracitati.

La procedura è composta da un testo base (comprensivo di Costanti) e dal prospetto “Presenze” da compilare a cura dell’utente.

Torna su

6. Determinazione compenso amministratore

Il Codice civile, ed in particolare l'art. 2389 al comma 1, sia nel testo precedente che in quello post riforma societaria, dispone che l'organo competente a determinare il compenso degli amministratori è l'assemblea dei soci.

La riforma societaria ha modificato il 3° comma dell'art. 2389 stabilendo che quando gli amministratori sono investiti di particolari cariche in conformità allo Statuto, il compenso è deliberato dal Consiglio di Amministrazione, sentito il parere del Collegio Sindacale.

Inoltre, lo Statuto societario può prevedere l'importo della remunerazione degli amministratori oppure può sancire soltanto il loro diritto al compenso, demandandone la determinazione all'assemblea.

Nel caso in cui lo statuto non faccia alcun riferimento al compenso per chi riveste la carica di amministratore, sorge il problema di capire se ad essi spetta o meno una remunerazione.

In particolare:

Società di persone

L’unico riferimento al diritto dell’Amministratore a ricevere un compenso per la sua attività è contenuto nel rinvio, disposto dall’ art. 2260 C.c. del Codice Civile, al mandato.

Società di Capitali

SPA: l’onerosità dell’incarico è prevista dall’art. 2389 C.c. che ne prevede inoltre la fissazione all’atto della nomina o ad opera dell’assemblea.

SRL: manca un’autonoma previsione legislativa, quindi si ritiene che debba essere lo Statuto a regolare l’onerosità o meno della carica.

In assenza di una espressa previsione:

• nel caso in cui l’Amministratore non appartenga alla compagine sociale, si propende per l’onerosità dell’incarico.

• nel caso di SRL a ristretta base sociale, in cui tutti i soci rivestono la carica di amministratore, si propende per la gratuità dell’incarico (Al ricorrere di questa ipotesi, non è dovuto un compenso per la funzione gestoria, in quanto da ritenersi ricompreso nella quota di partecipazione agli utili definita dall’atto costitutivo).

Quando vige la presunzione di onerosità del rapporto senza attribuzione di un determinato compenso stabilito dall’assemblea o dall’atto costitutivo, è consigliabile la redazione da parte dei soci, nei primi mesi dell’esercizio, di un apposito verbale di attribuzione del compenso con data certa.

Le modalità ed i criteri di determinazione del compenso spettante agli amministratori devono essere stabiliti all’atto della nomina o dall’assemblea dei soci (applicazione analogica dell’art. 2389 C.c., previsto per le S.p.A.). In altri termini, il compenso deve essere espressamente deliberato, sulla base di una discussione consapevole, non essendo possibile invocare un’implicita decisione dei soci.

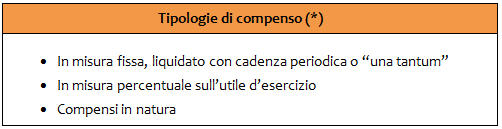

(*) Le forme di compenso non sono tassativamente alternative, ma possono cumularsi tra loro (forma “mista”).

Il documento GBSoftware

GBSoftware propone il Verbale per la determinazione del compenso agli amministratori/all'Amministratore Unico.

La procedura è composta da un testo base (comprensivo di Costanti) e dal prospetto “Presenze” da compilare a cura dell’utente.

NB: Nel testo base si considera che l'assemblea abbia votato all'unanimità per l’approvazione del progetto di Bilancio. Qualora ciò non accada, è possibile inserire in qualsiasi punto del documento il prospetto "Votazioni" nelle modalità indicate in questa guida alla voce "Per inserire una tabella".

Torna su

7. Rinnovo carica amministratore

Gli amministratori vengono nominati dall'assemblea degli azionisti in assemblea ordinaria; dottrina e giurisprudenza hanno ritenuto ammissibili le clausole statutarie che richiedono maggioranze più elevate, o di sottoporre tale votazione in assemblea straordinaria.

Vi sono solo cinque casi nei quali la nomina non spetta all'assemblea e sono previsti dalla legge:

• nomina nell'atto costitutivo (primi amministratori);

• nomina da parte dallo Stato o altri enti pubblici;

• nomina dell'assemblea dei sottoscrittori (primi amministratori nelle S.p.A. costituite per pubblica sottoscrizione);

• nomina dei detentori di particolari strumenti finanziari emessi dalla società;

• nomina per cooptazione (in questo caso è il consiglio di amministrazione stesso che nomina nuovi amministratori, e la delibera deve essere approvata dal consiglio sindacale).

La carica è solitamente triennale, ma è rinnovabile senza limiti.

Il compenso degli amministratori è deciso o al momento della loro nomina oppure da Statuto. I soci possono liberamente votare per chiunque ritengano adatto allo svolgimento dell'incarico (anche per se stessi, un congiunto o un amico).

L'art. 2380-bis C.c., al comma 2, stabilisce che possono essere Amministratori anche dei ”non soci” (come avviene nella maggioranza dei casi).

Per la nomina di amministratore sono richiesti requisiti di onorabilità, professionalità e indipendenza, tuttavia lo statuto può imporre anche altri requisiti, purché non limiti oltremodo la possibilità di scelta dei soci.

Le cause di ineleggibilità sono quelle previste dall'art. 2382 C.c. : “Non può essere nominato amministratore, e se nominato decade dal suo ufficio, l'interdetto, l'inabilitato, il fallito, o chi è stato condannato ad una pena che importa l'interdizione, anche temporanea, dai pubblici uffici o l'incapacità ad esercitare uffici direttivi”.

Al comma 5, l’art. 2380-bis C.c. riporta inoltre che “ il Consiglio di Amministrazione sceglie tra i suoi componenti il Presidente, se questi non è nominato dall'assemblea”.

Il documento GBSoftware

GBSoftware propone il Verbale dell’ assemblea ordinaria in prima/seconda convocazione per il rinnovo della carica di Amministratore.

La procedura è composta da un testo base (comprensivo di Costanti) e dal prospetto “Presenze” da compilare a cura dell’utente.

NB: Nel testo base si considera che l'assemblea abbia votato all'unanimità per il rinnovo della carica. Qualora ciò non accada, è possibile inserire in qualsiasi punto del documento il prospetto "Votazioni" nelle modalità indicate in questa guida alla voce Tabelle "Per inserire una tabella".

Torna su

8. Opzione trasparenza fiscale

L'opzione per la trasparenza fiscale deve essere effettuata entro il 31 dicembre 2011. Le società di capitali in possesso dei requisiti previsti dagli articoli 115 e 116 del TUIR possono optare per il regime di trasparenza fiscale ovvero rinnovare l’applicazione per il triennio 2011-2013.

L’accesso a tale regime è consentito:

- alle società di capitali i cui soci sono altre società di capitali (art. 115)

- alle S.r.l. i cui soci sono esclusivamente persone fisiche (art. 116)

L’opzione per l’istituto della trasparenza ha come effetto quello di tassare le società di capitali con le stesse modalità delle società di persone. Il reddito prodotto viene determinato in capo alla società e imputato ai soci, indipendentemente dall’effettiva percezione e in proporzione alla percentuale di partecipazione agli utili.

La volontà della società di optare per il regime di tassazione per trasparenza deve essere manifestata attraverso la procedura stabilita dal D.M. 23.4.2004 ed entro il 31 Dicembre di ogni anno.

Le società interessate devono:

-

manifestare l’opzione per la trasparenza per il triennio successivo;

-

decorso il triennio, manifestare la volontà di rinnovare l’opzione per il successivo triennio.

Il documento GBSoftware

Per la comunicazione dell’opzione di trasparenza, GBSftware propone all’utente:

- Il modulo per la sollecitazione del consenso all’opzione per il regime fiscale di trasparenza

- Il modulo per la risposta del socio all’opzione per il regime fiscale di trasparenza

Il documento è liberamente modificabile e personalizzabile come un qualsiasi strumento di Office Automation. I dati da completare a cura dell’utente sono evidenziati in giallo.

NB: Si ricorda che in assenza di detta comunicazione, il rinnovo (così come l’opzione) non può considerarsi perfezionato, a nulla rilevando l’eventuale comportamento concludente osservato dalla società e dai soci.

Torna su

9. Dichiarazione copia conforme

La copia conforme all'originale è un atto o un documento che ne riproduce un altro, in particolare emesso da una pubblica amministrazione o da un pubblico ufficiale (ma non solo), e la cui fedele corrispondenza all'originale è attestata dalla dichiarazione formale di un pubblico ufficiale per legge autorizzato a tali funzioni.

Gli atti dei quali è possibile produrre una copia conforme possono essere tanto pubblici che privati.

Il Codice Civile disciplina la probatorietà delle copie agli articoli 2714 e seguenti, con particolare riguardo alla pubblica fede.

Il DPR 28 dicembre 2000 n° 445, Testo Unico delle disposizioni legislative e regolamentari in materia di documentazione amministrativa, stabilisce che «Le copie autentiche, totali o parziali, di atti e documenti possono essere ottenute con qualsiasi procedimento che dia garanzia della riproduzione fedele e duratura dell'atto o documento. Esse possono essere validamente prodotte in luogo degli originali».

Secondo la stesso D.P.R. 445/2000 è possibile, partendo da una fotocopia del documento, procedere autonomamente alla creazione di una copia conforme all'originale e validamente produrla in luogo degli originali; ciò è indicato negli articoli 19 e 19 bis del D.P.R. 445.

Detta regolamentazione è il punto centrale della modifica di prospettiva dell'azione amministrativa, in quanto consente ai soggetti che entrano in contatto con le amministrazioni di non dover fornire obbligatoriamente i certificati o, comunque, i documenti a comprova di situazioni, fatti, stati e qualità, essendo sufficienti le dichiarazioni sostitutive dei certificati o documenti medesimi, o dell'atto di notorietà.

L'amministrazione è tenuta a dare corso al procedimento amministrativo ed a verificare in via successiva la veridicità delle dichiarazioni. Si inverte, in sostanza, l'onere della prova: non è il cittadino a dover fornire le prove documentali, ma tocca alla stessa amministrazione, che in prima istanza deve fidarsi delle dichiarazioni del cittadino, provare l'eventuale falsità delle dichiarazioni medesime.

Il documento GBSoftware

Il documento proposto da GBSoftware rappresenta la base di partenza per creare una attestazione di conformità.

Il documento è liberamente modificabile e personalizzabile come un qualsiasi strumento di Office Automation. I dati da completare a cura dell’utente sono evidenziati in giallo.

Torna su