Imprese in contabilità semplificata: regole basi per il corretto utilizzo di Contabilità GB

La Legge 232/2016 (legge di bilancio 2017) ha modificato l’art.66 del TUIR, introducendo il “regime di contabilità semplificata improntato alla cassa” per le imprese minori.

Devono essere considerate per cassa solo le componenti di reddito strettamente legate ai ricavi e alle spese.

Rimangono fiscalmente rilevanti secondo il metodo della competenza i seguenti componenti di reddito:

· POSITIVI

o Ricavi da destinazione e finalità estranei all’esercizio dell’impresa

o Proventi degli immobili che non costituiscono beni strumentali per l’esercizio dell’impresa, né beni alla cui produzione o al cui scambio è diretta l’attività dell’impresa

o Plusvalenze dei beni relativi all’impresa diversi dai beni alla cui produzione o scambio è diretta l’attività d’impresa

o Sopravvenienze attive

o Redditi che eccedono i limiti di cui all’art. 32 per allevamento di animali

· NEGATIVI

o Spese per prestazioni di lavoro

o Accantonamenti per le indennità di fine rapporto e le altre indennità previdenziali, a condizione che risultino iscritti nei registri di cui all’art. 18 del DPR 600/7319 Art. 61 del TUIR Interessi passivi

o Oneri fiscali e contributivi

o Oneri di utilità sociale

o Minusvalenze, sopravvenienze passive e perdite di beni strumentali e su crediti

o Quote di ammortamento di beni materiali e immateriali

o Canoni di locazione anche finanziaria e di noleggio

o Spese di pubblicità, rappresentanza e altre spese relative a più esercizi (competenza/cassa)

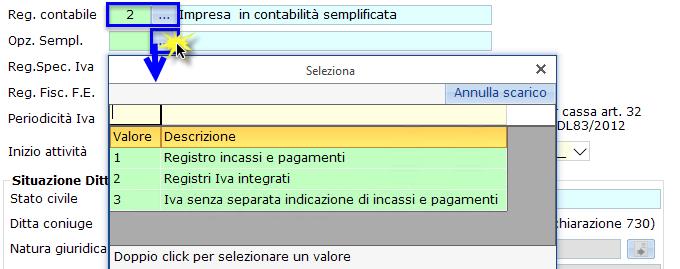

Per questo regime sono previste tre diverse modalità di tenuta dei registri:

1. Tenuta del registro degli incassi e dei pagamenti

2. Tenuta dei registri Iva integrati

3. Tenute dei registri Iva senza separata indicazione di incassi e pagamenti

L’opzione di tenuta dei registri si indicati direttamente nell’anagrafica della ditta nell’apposito campo:

NB. La terza opzione, “Registri Iva senza separata indicazione di incassi e pagamenti” è vincolante per tre esercizi.

In caso di esercizio di più attività sarà impostata la stessa opzione su tutti i codici.

Le regole del gioco...

Le regole del gioco...

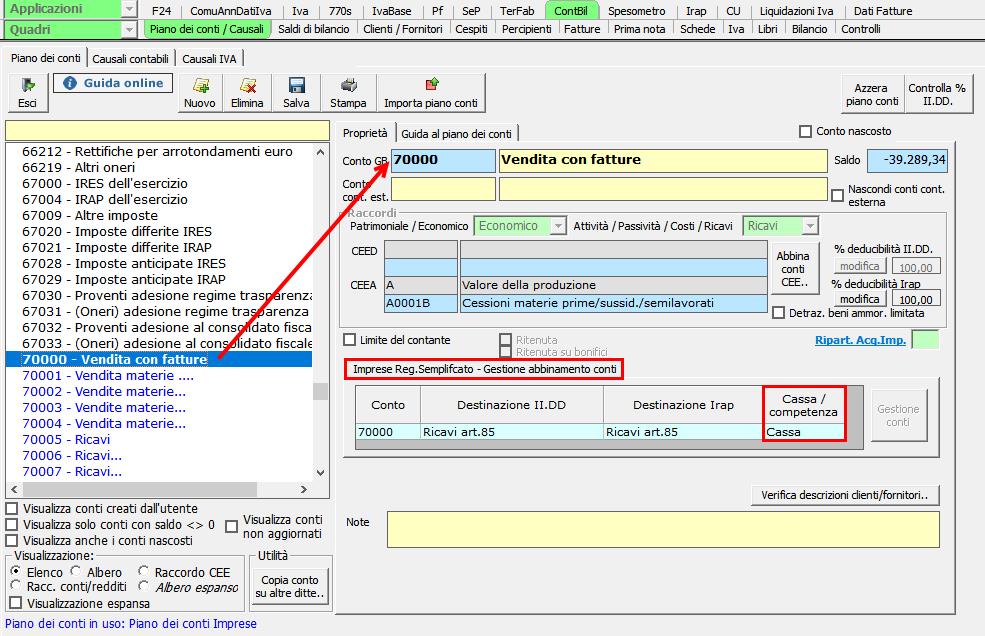

Piano dei conti

Le proprietà del piano dei conti sono le stesse indipendentemente dall’opzione esercita dalla ditta.

La proprietà dei conti, che indica la partecipazione degli stessi alla determinazione del reddito, è indicata in Piano dei conti/Causali > Piano dei conti> Imprese Reg.Semplificato – Gestione abbinamento conti.

Nella gestione abbinamento conti delle imprese in contabilità semplificata è indicato l’abbinamento del conto sia ai fini delle imposte dirette che ai fini Irap.

Le proprietà dei conti base proposti da GBsoftware non possono essere modificate. L’utente può creare nuovi conti, che hanno le stesse proprietà del conto padre da cui sono stati originati, con la possibilità di modificarle.

Le proprietà dei conti base proposti da GBsoftware non possono essere modificate. L’utente può creare nuovi conti, che hanno le stesse proprietà del conto padre da cui sono stati originati, con la possibilità di modificarle.

Torna su

Gestione della prima nota

I controlli in prima nota differiscono in base all’opzione esercitata dalla ditta.

1. Tenuta del registro degli incassi e dei pagamenti

2. Tenuta dei Registri Iva integrati

3. Tenute dei registri Iva senza separata indicazione d’incassi e pagamenti

4. Operazioni non Iva che transitano per i registri

1. Tenuta del registro degli incassi e dei pagamenti

Nelle ditte che adottano quest’opzione, i conti che concorrono alla determinazione del reddito secondo il principio di cassa diventano rilevanti nel momento in cui avviene l’incasso o il pagamento.

1.1 Conti per cassa - Registrazioni Iva

1.2 Conti per cassa – Registrazioni non Iva

1.3 Conti per competenza

1.4 Segnalazione registrazioni non corrette

1.5 Registro cronologico degli incassi e dei pagamenti

1.1 Conti per cassa - Registrazioni Iva

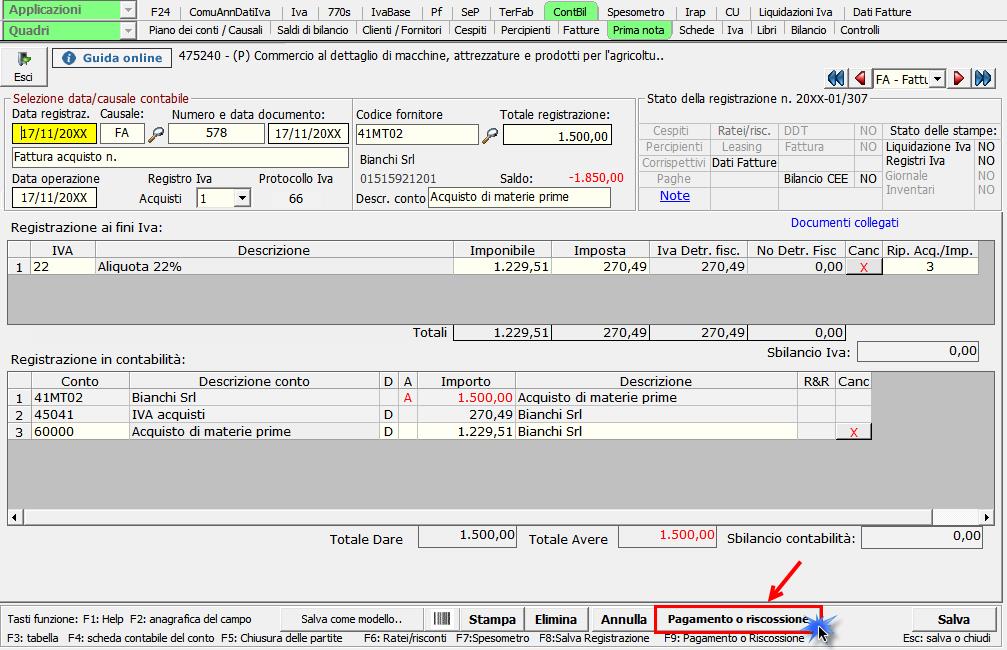

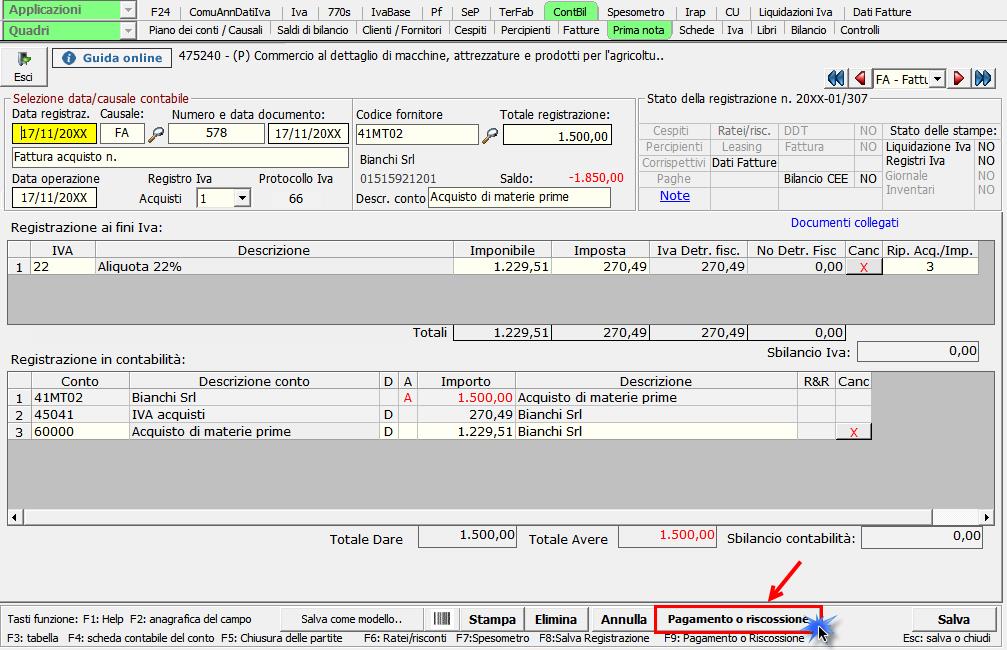

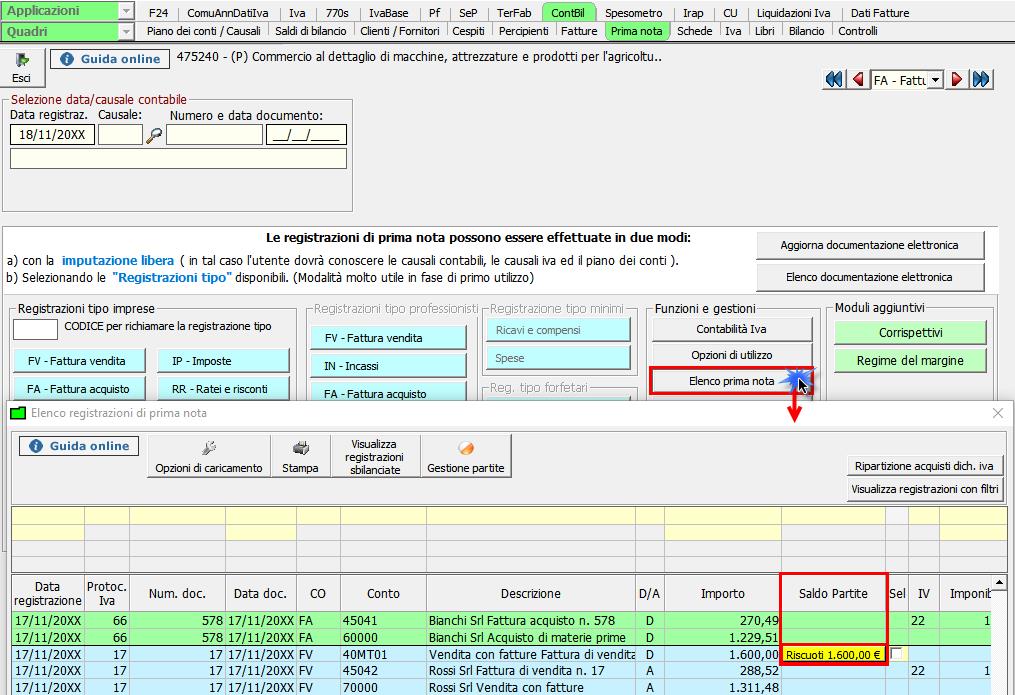

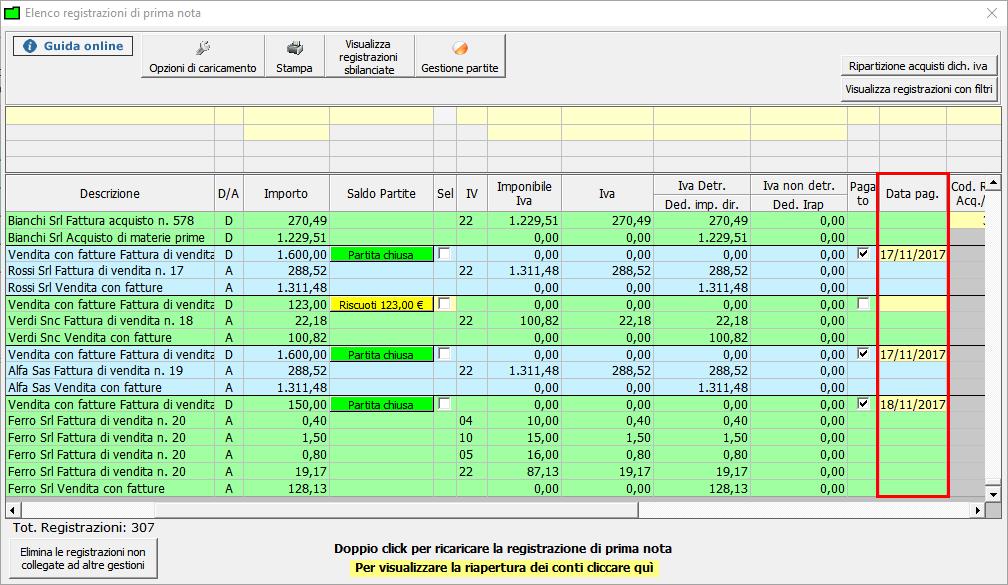

Quando un conto di “cassa” è movimentato in una registrazione Iva assume rilevanze ai fini del reddito solo nel momento in cui avviene l’incasso o il pagamento.

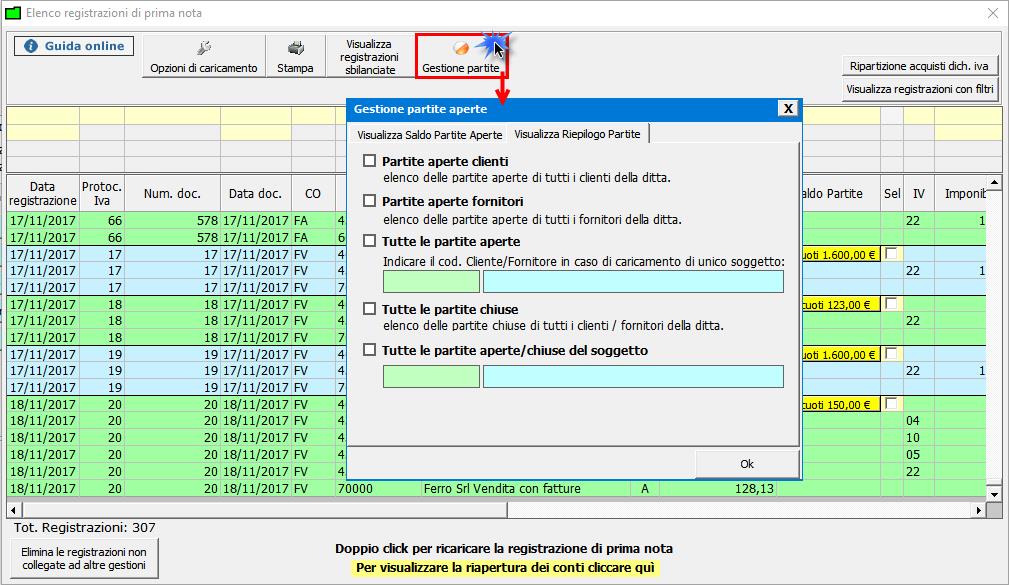

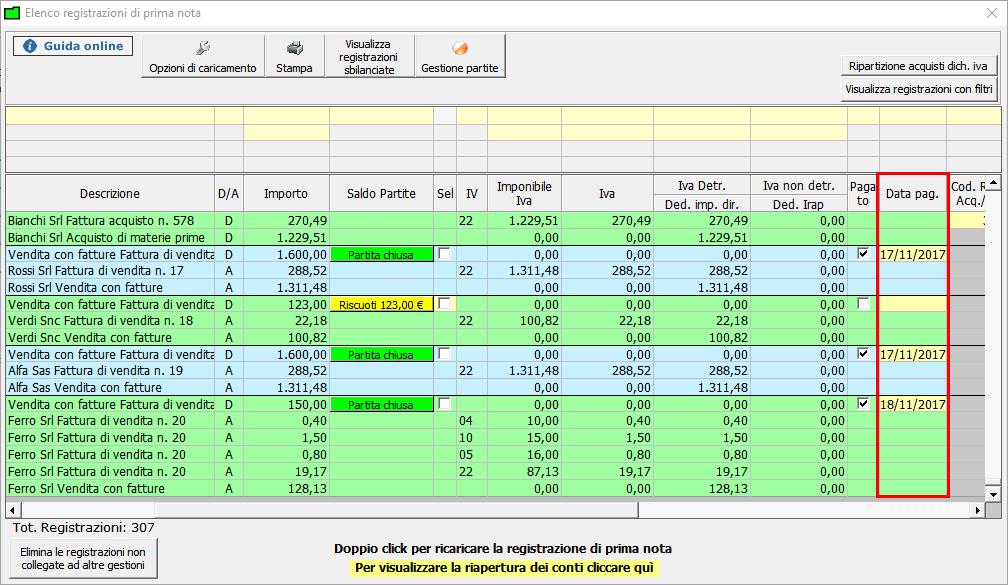

Per questo è fondamentale che la registrazione d’incasso o di pagamento avvenga a chiusura della partita:

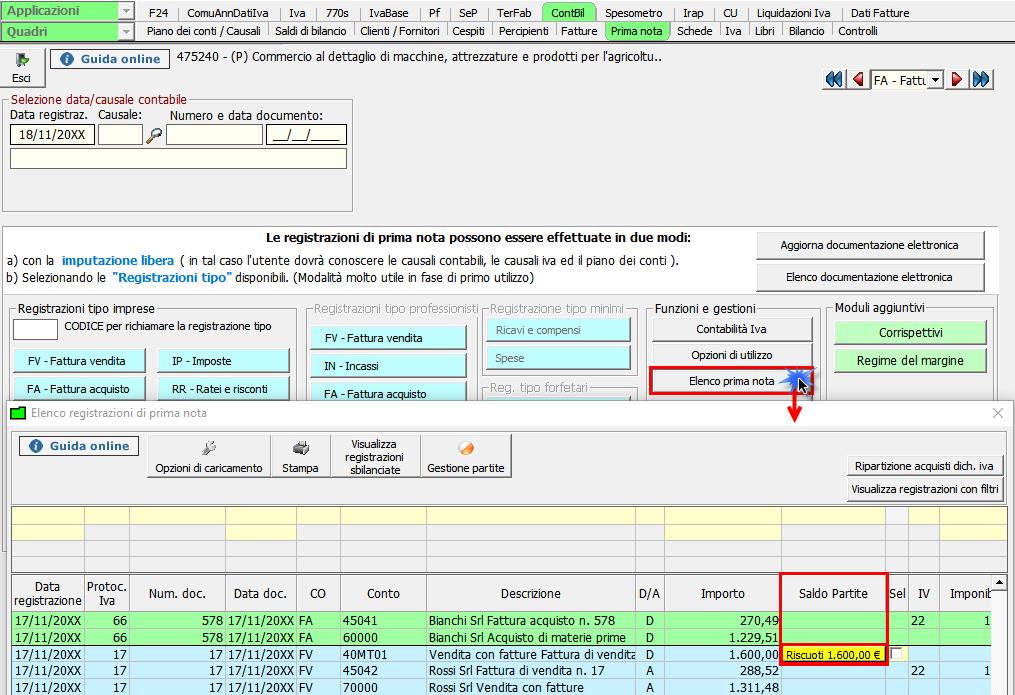

A. tramite il pulsante “Pagamento o riscossione” presente all’interno della registrazione

B. tramite il pulsante “Paga/Riscuoti” presente in elenco prima nota

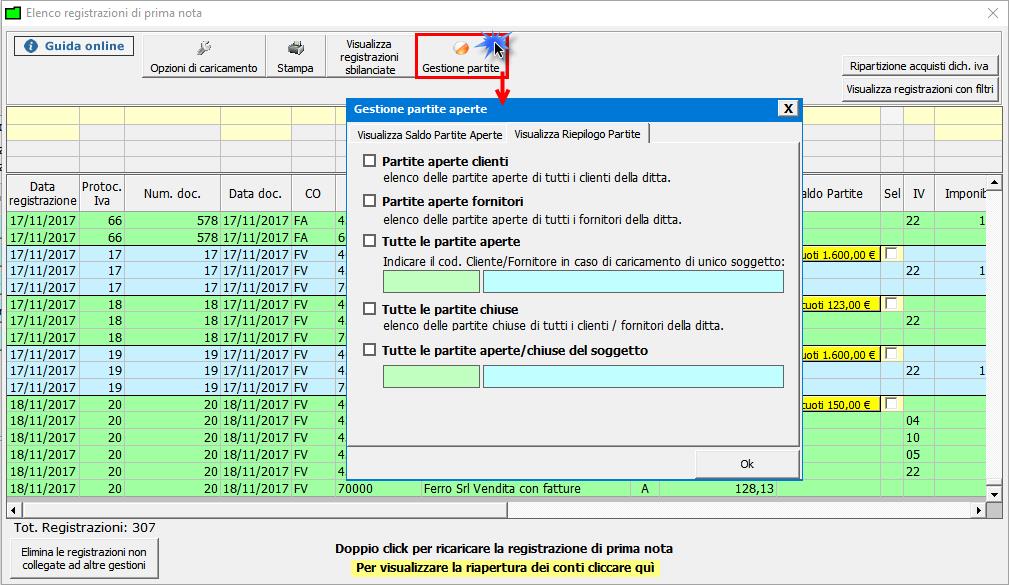

C. tramite la “Gestione delle partite”

D. indicando la data dell’incasso/pagamento direttamente dall’elenco prima nota

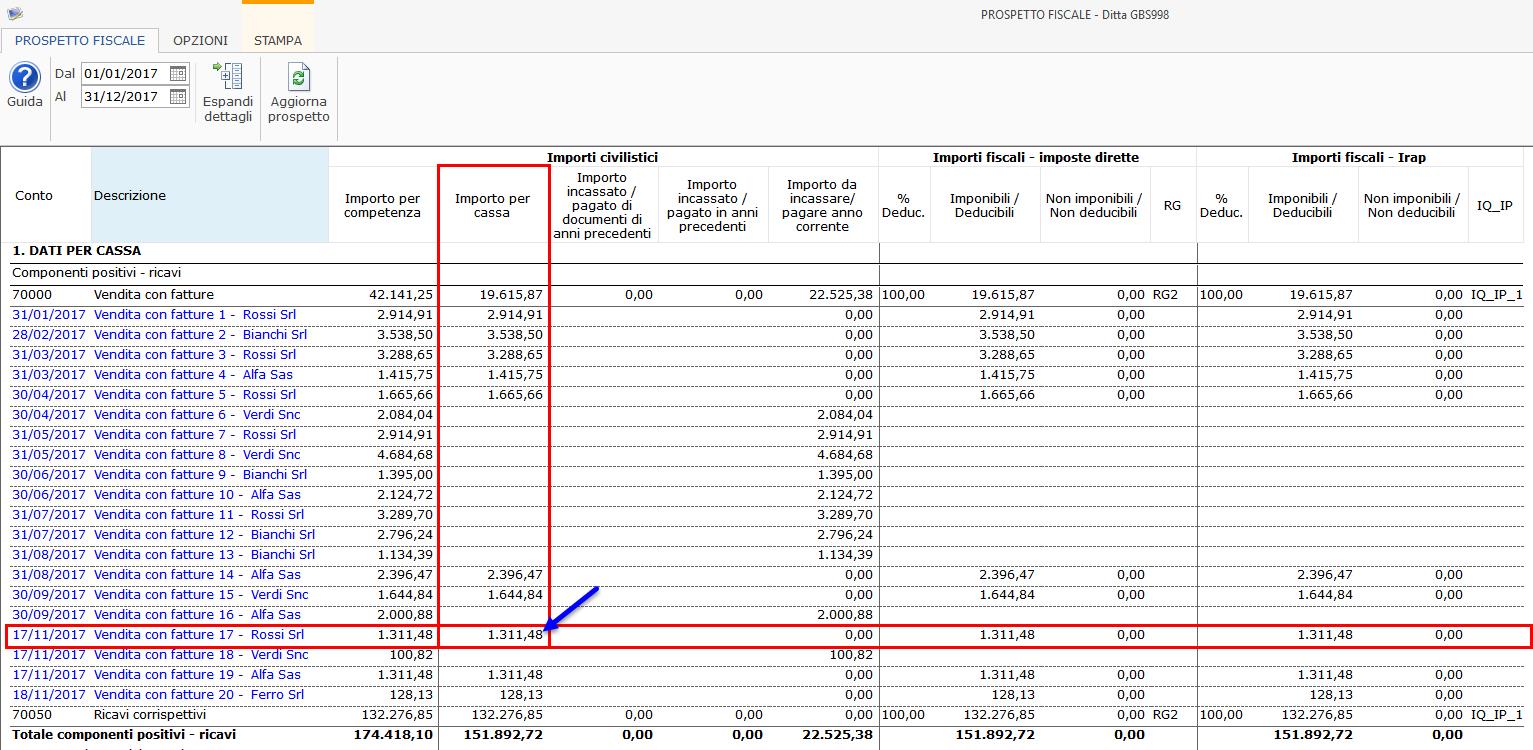

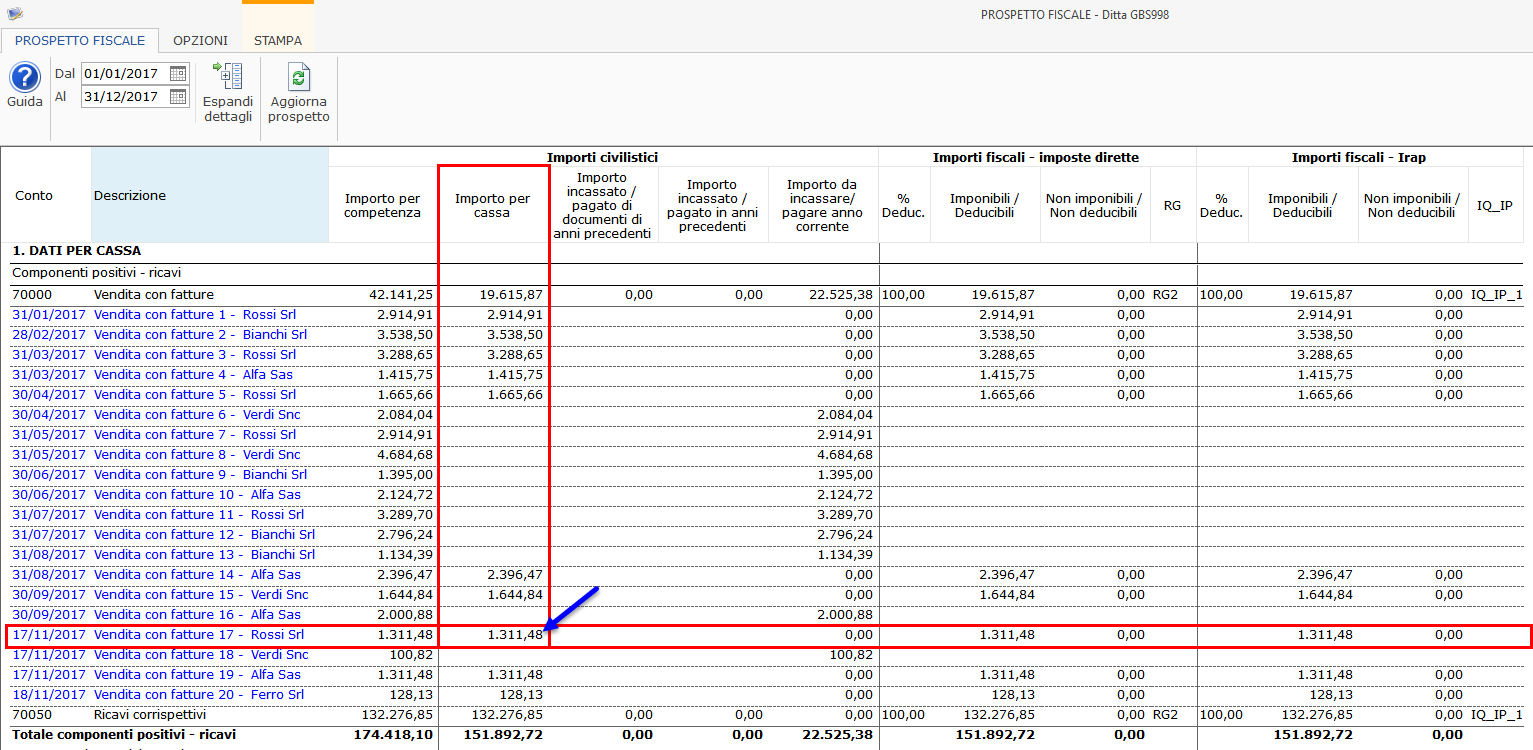

Il conto ha rilevanza ai fini dei redditi in base alle % incassata o pagata rispetto al totale del documento.

Sia nel prospetto fiscale, che nella situazione economica per cassa, viene indicato che il documento risulta “incassato”.

Torna su

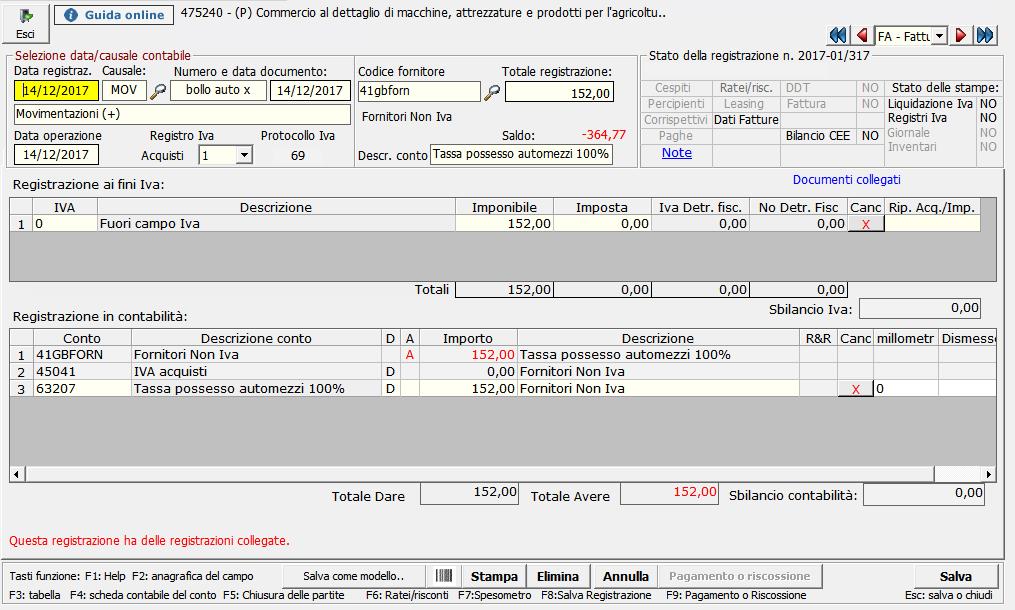

1.2 Conti per cassa – Registrazioni non Iva

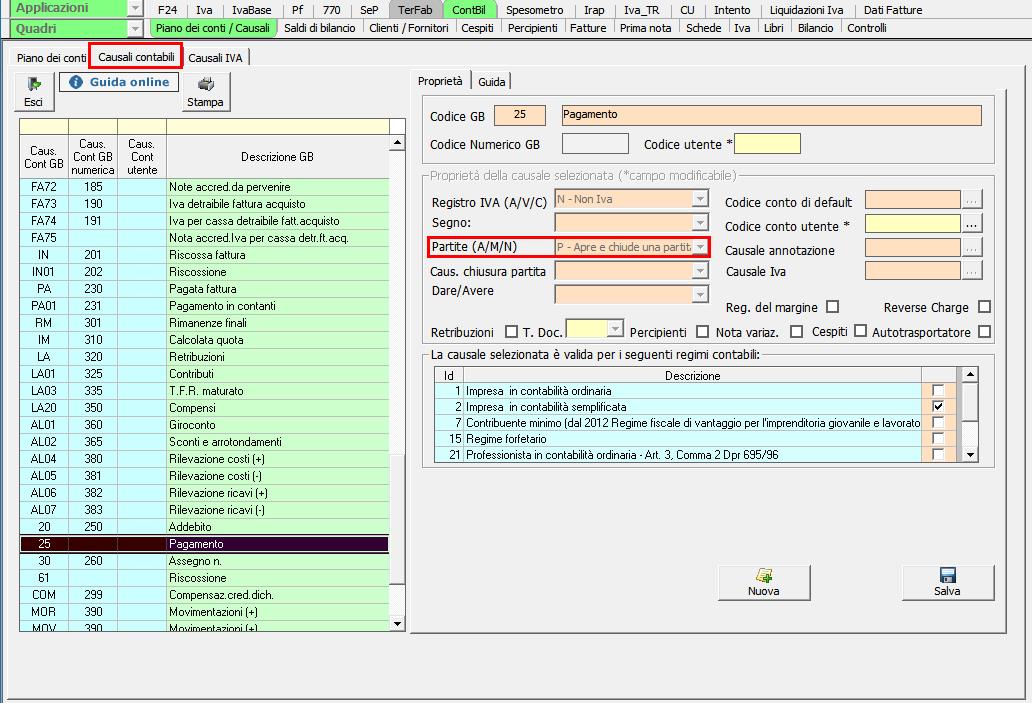

La rilevazione di un conto con proprietà “cassa” in una registrazione non Iva deve essere fatta utilizzando una causale contabile che ha la proprietà “Partite” impostata a “P – Apre e chiude una partita”.

L’utilizzo di causali contabili con questa proprietà garantisce il riporto nella situazione economica per cassa, nel prospetto fiscale e nel registro cronologico degli incassi e dei pagamenti.

Le causali contabili con proprietà Partite impostata a “P – Apre e chiude una partita”, da utilizzare in caso di opzione per la tenuta del registro degli incassi e dei pagamenti sono le seguenti:

25 – Pagamento

61 - Riscossione

Queste causali contabili devono essere utilizzate per rilevare qualsiasi costo/ricavo che non sia indicato in una fattura di acquisto/vendita.

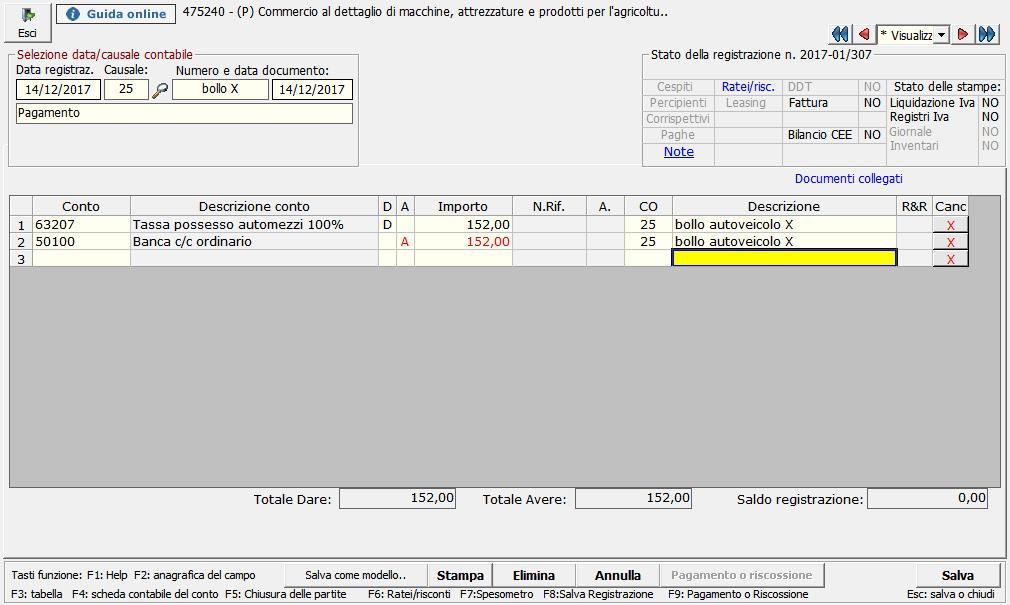

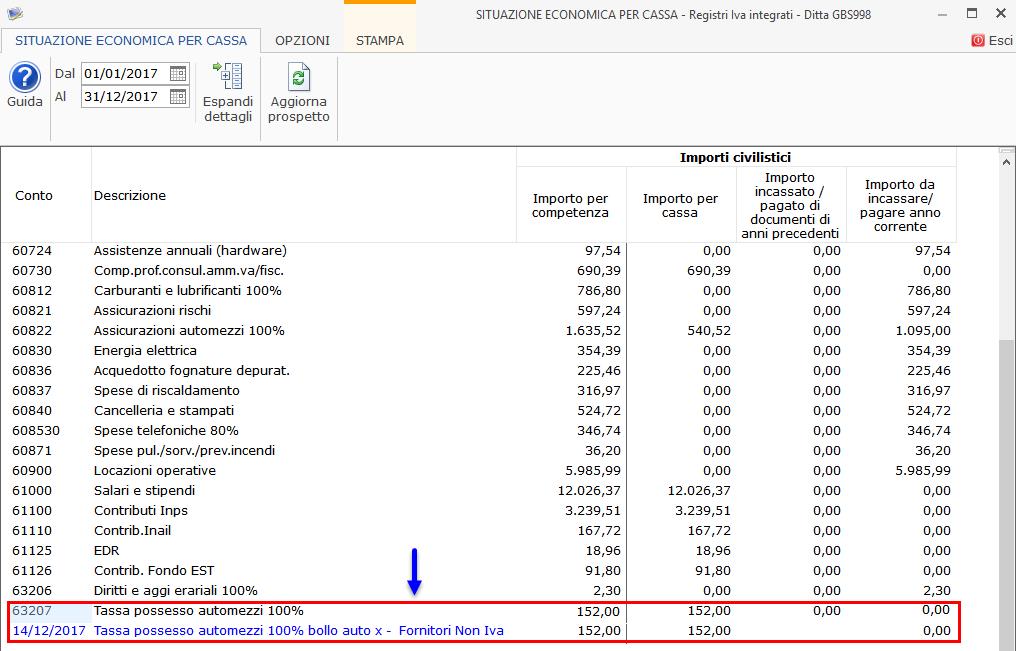

Esempio: rilevazione del bollo di un automezzo.

In prima nota...

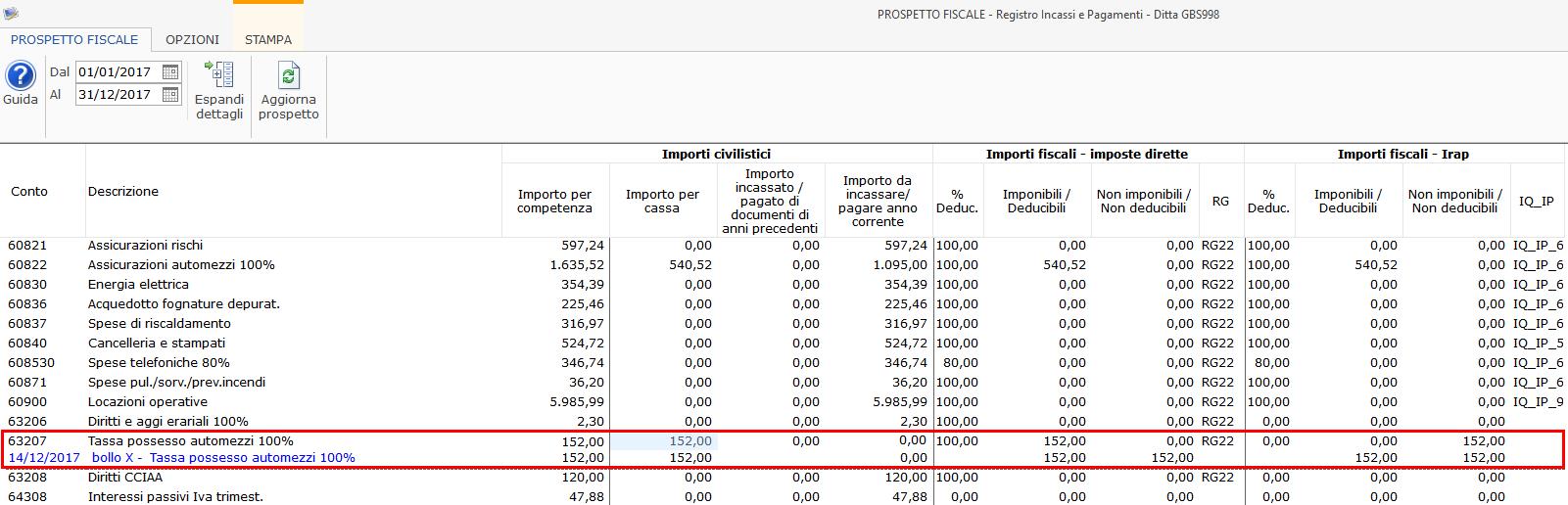

Nel prospetto fiscale...

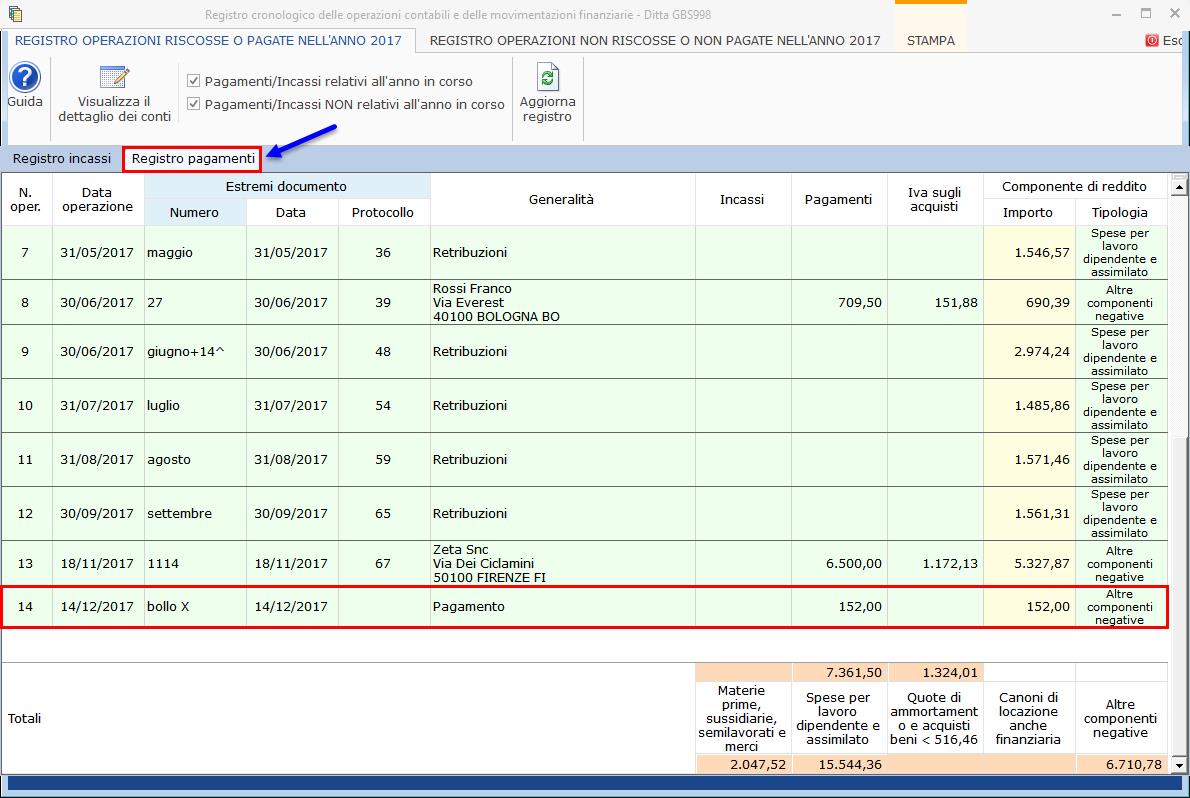

Nel registro cronologico degli incassi e dei pagamenti...

Torna su

1.3 Conti per competenza

I conti che concorrono alla determinazione del reddito secondo il principio di competenza diventano rilevanti ai fini dei redditi alla data di registrazione del documento, indipendentemente dalla data di incasso o pagamento.

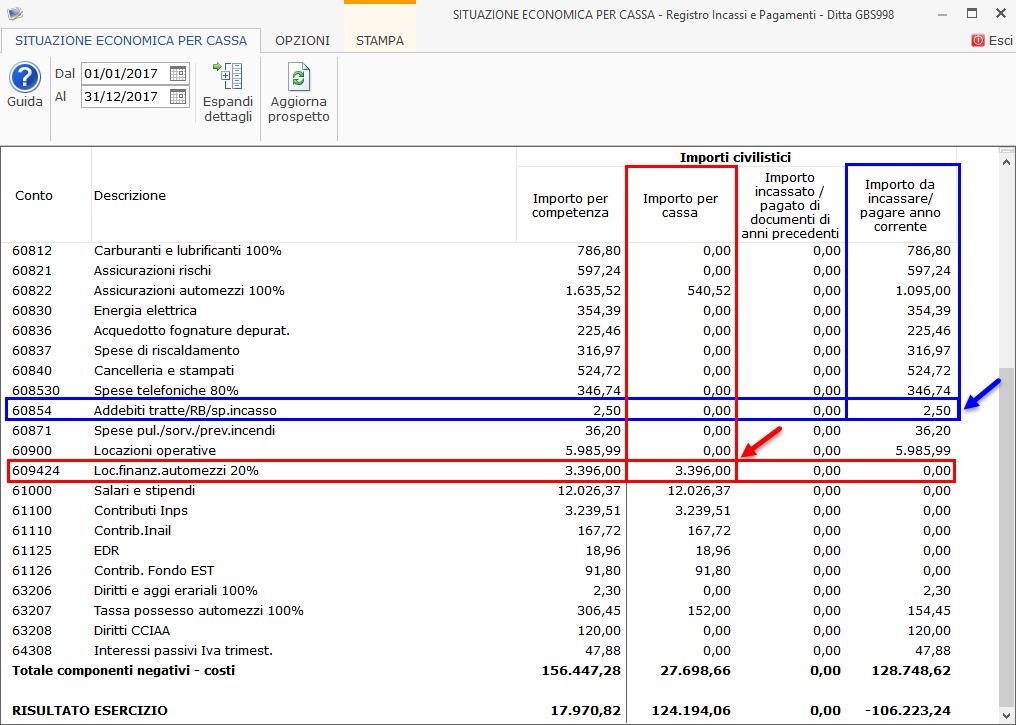

Nel caso della registrazione di un canone di leasing dell’autovettura per euro 3.000 si movimentano i conti:

609424 – Locazione finanziaria veicoli 20%: conto di competenza

60854 – Addebiti tratte/ RB/sp.incasso: conto di cassa

Al salvataggio della registrazione della fattura il conto 609424 (competenza) sarà subito riportato nelle varie gestioni mente il conto 60854 (cassa) sarà riportato solo alla registrazione del pagamento.

Torna su

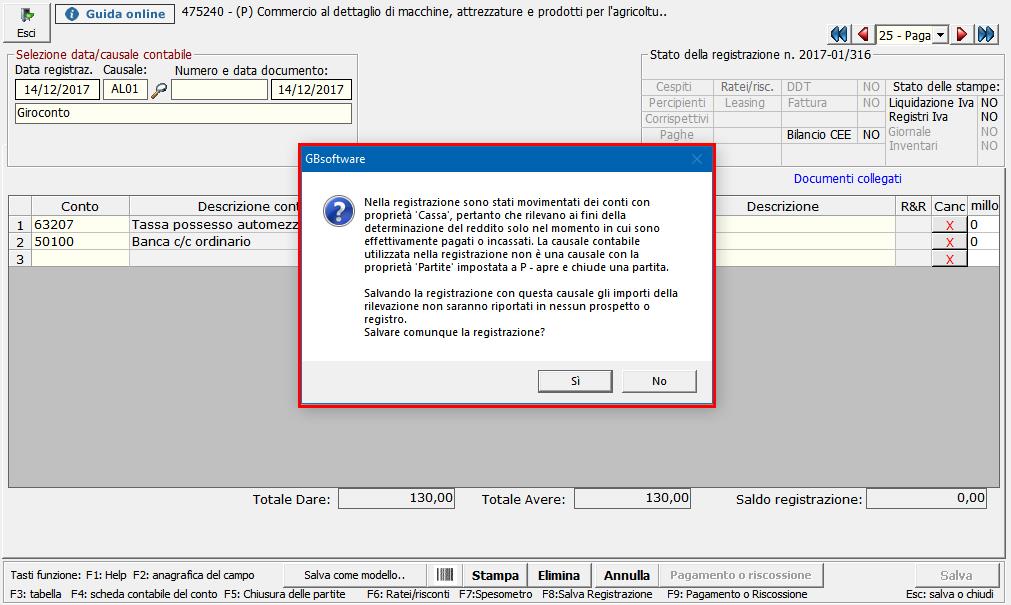

1.4 Segnalazione registrazioni non corrette

Come è stato specificato nel punto 1.1 Conti per cassa - Registrazioni Iva, la rilevazione di un conto di cassa, la scrittura deve esser fatta con una causale contabile che ha la proprietà “Partite” impostata a “P – Apre e chiude una partita”.

In prima nota è presente un controllo che indica all’utente quando la registrazione non è corretta al fine del riporto dei dati per cassa nei vari prospetti:

Il messaggio non è “bloccante” infatti l’utente può:

-

rispondere “Sì” quindi decidere di salvare comunque la registrazione

-

rispondere “No” quindi decidere di modificare la registrazione indicando una causale contabile con proprietà P.

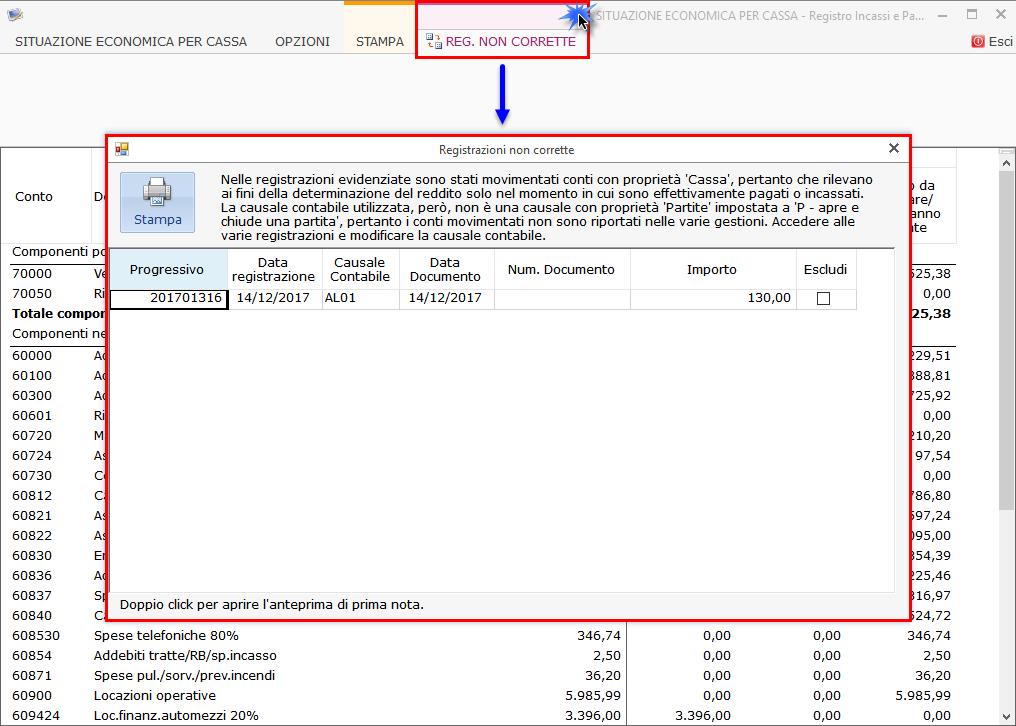

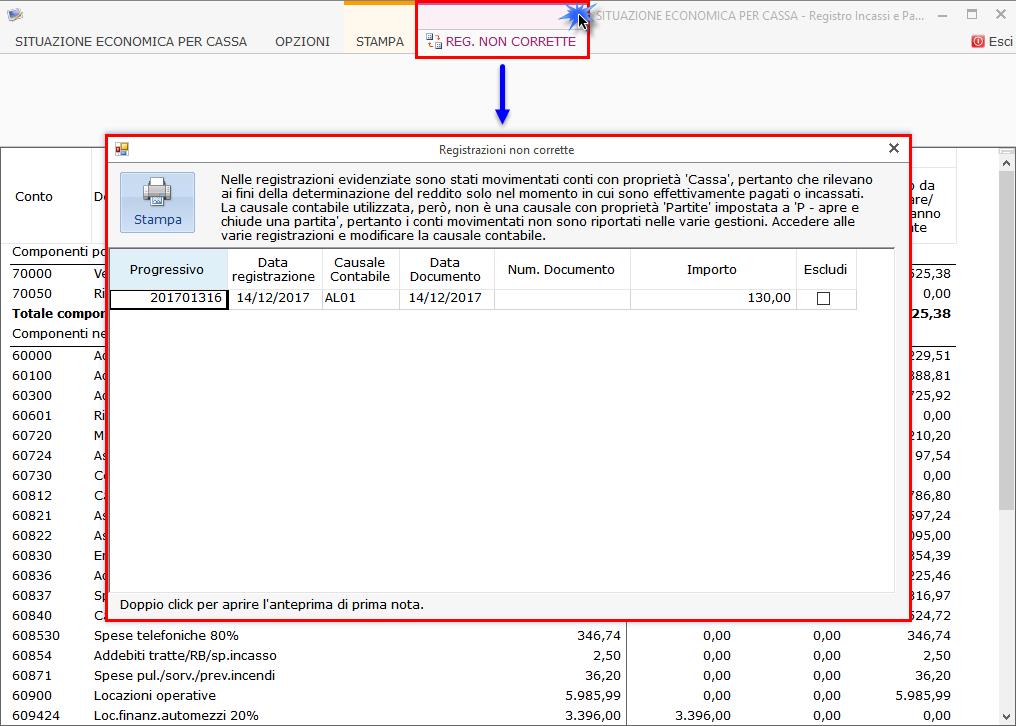

Le registrazioni rilevate “NON CORRETTE” sono visualizzate nell’apposita sezione presente nelle gestioni:

-

situazione economica per cassa

-

prospetto fiscale

-

registro incassi e pagamenti

Effettuando doppio click sopra il rigo relativo alla registrazione è possibile visualizzare l’anteprima della registrazione di prima e da qui, eventualmente, accedere direttamente alla registrazione per procederne alla modifica.

Se l’utente non vuole che tale registrazione sia riportata nelle varie gestione può lasciarla invariata e apporre il check nella colonna “escludi”, lasciando così traccia della sua volontà.

Torna su

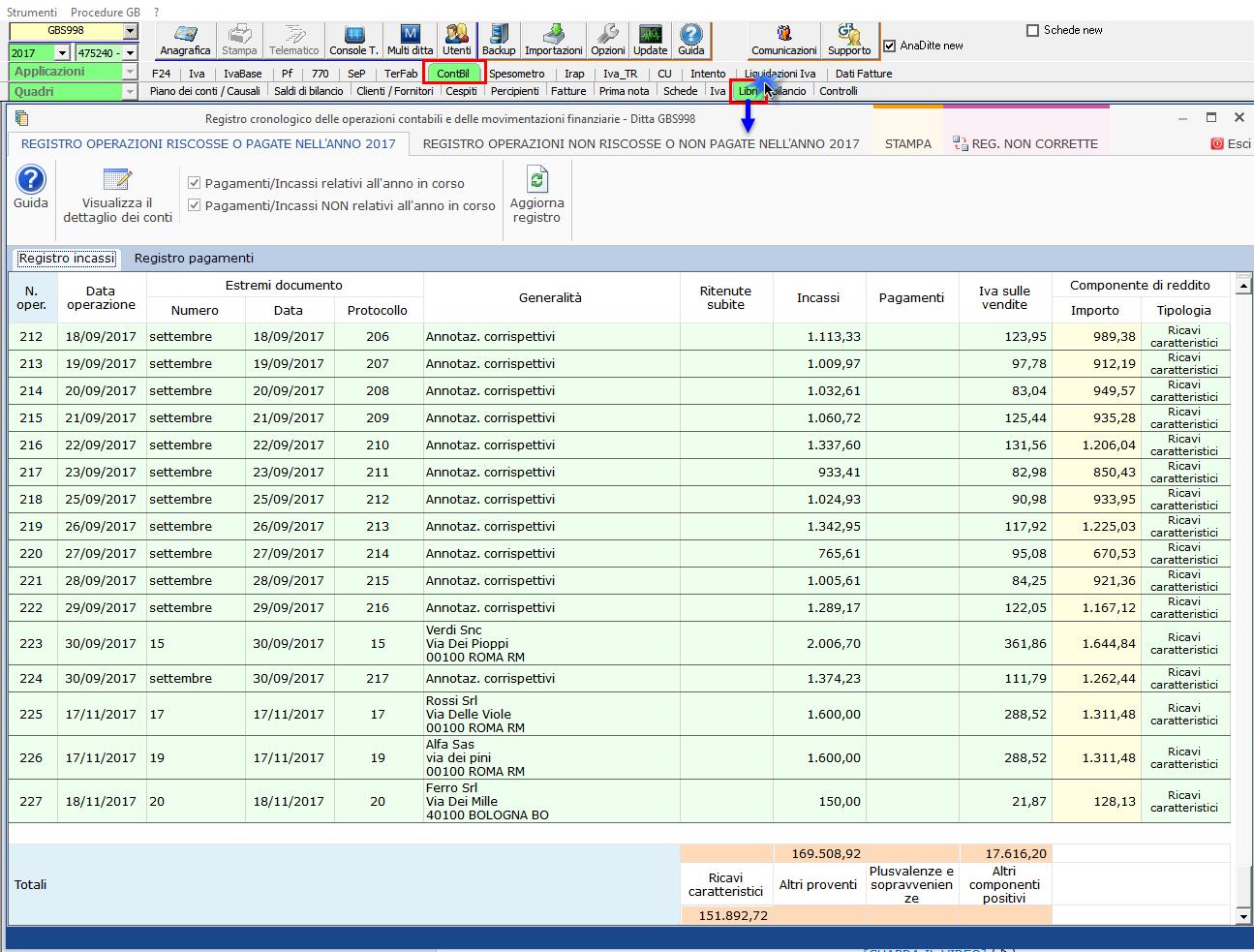

1.5 Registro cronologico degli incassi e dei pagamenti

Il registro da stampare, per chi opta per la 1° opzione, è quello degli incassi e dei pagamenti che si trova nella sezione “Libri” dell’applicazione “Contabilità”.

In tale registro le operazioni sono riportate nel registro in base alla data di registrazione dell’incasso o del pagamento.

Per ulteriori informazioni si rimanda all’apposita guida on-line.

Torna su

2. Tenuta dei Registri Iva integrati

La tenuta dei registri Iva integrati sostituisce la stampa del registro cronologico degli incassi e dei pagamenti laddove vi siano annotate separatamente le registrazioni non soggette ad Iva ma rilevanti ai fini della determinazione della base imponibile Irpef.

Nel registro devono essere pertanto riportati:

-

I dati richiesti dal Testo Unico Iva

-

I dati Irpef

Per adottare questa tipologia di registro tutte le registrazioni contabili devono passare per i registri Iva, anche la semplice rilevazione di un costo.

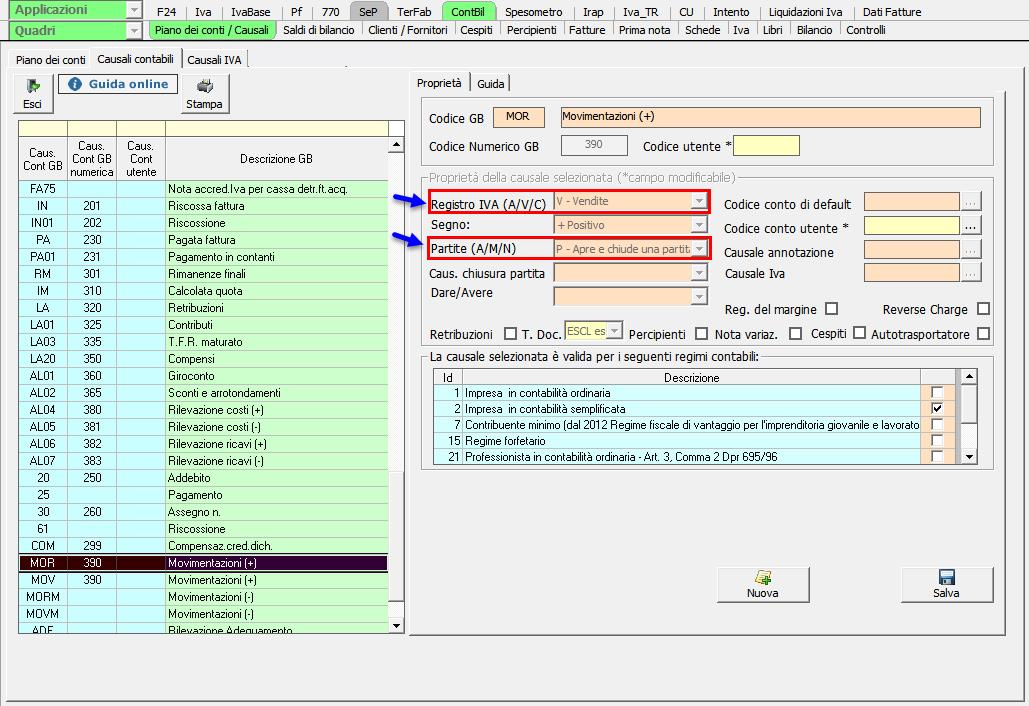

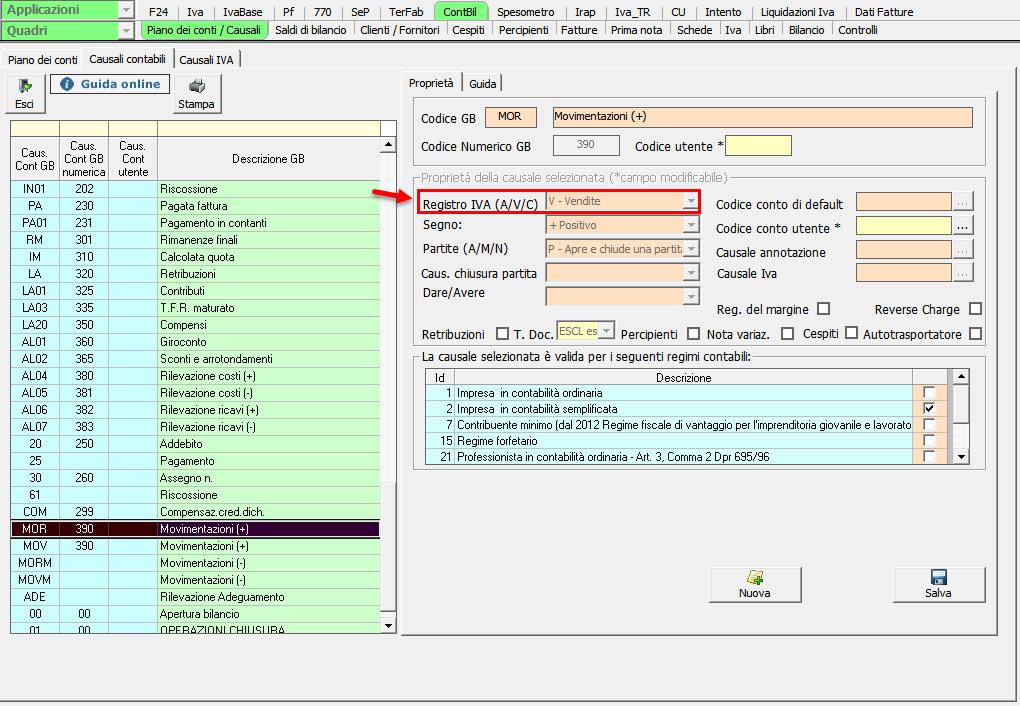

Per far ciò è necessario utilizzare delle causali contabili con proprietà “P – Apre e chiude una partita” e che movimentano i registri Iva.

Le causali contabili con proprietà partite impostata a “P – Apre e chiude una partita” e che movimentano i registri Iva, da utilizzare in caso di opzione per la tenuta dei registri Iva integrati sono le seguenti:

MOV - Movimentazioni (+)

MOVM - Movimentazioni (-)

MOR - Movimentazioni (+)

MORM - Movimentazioni (-)

2.1 Conti per cassa - Registrazioni Iva

2.2 Conti per cassa – Registrazioni Non Iva

2.3 Conti per competenza – Registrazioni Iva

2.4 Segnalazione registrazioni non corrette

2.5 Registri Iva integrati

2.1 Conti per cassa - Registrazioni Iva

Quando un conto di “cassa” è movimentato in una registrazione Iva assume rilevanze ai fini del reddito solo nel momento in cui avviene l’incasso o il pagamento.

Per questo è fondamentale che la registrazione d’incasso o di pagamento avvenga a chiusura della partita:

A. tramite il pulsante “Pagamento o riscossione” presente all’interno della registrazione

B. tramite il pulsante “Paga/Riscuoti” presente in elenco prima nota

C. tramite la “Gestione delle partite”

D. indicando la data dell’incasso/pagamento direttamente dall’elenco prima nota

Il conto ha rilevanza ai fini dei redditi in base alle % incassata o pagata rispetto al totale del documento.

Sia nel prospetto fiscale, che nella situazione economica per cassa, viene indicato che il documento risulta “incassato”.

2.2 Conti per cassa – Registrazioni Non Iva

Chi opta per la tenuta dei registri Iva integrati deve rilevare tutti i costi/ricavi utilizzando delle causali che “passano” per i registri Iva.

Ad esempio: rilevazione del bollo di un automezzo.

Effettuando questo tipo di rilevazione il costo è riportato nel prospetto fiscale e nella situazione economica per cassa.

Torna su

2.3 Conti per competenza – Registrazioni Iva

I conti che concorrono alla determinazione del reddito secondo il principio di competenza diventano rilevanti alla data di registrazione del documento, indipendentemente dalla data di incasso o pagamento.

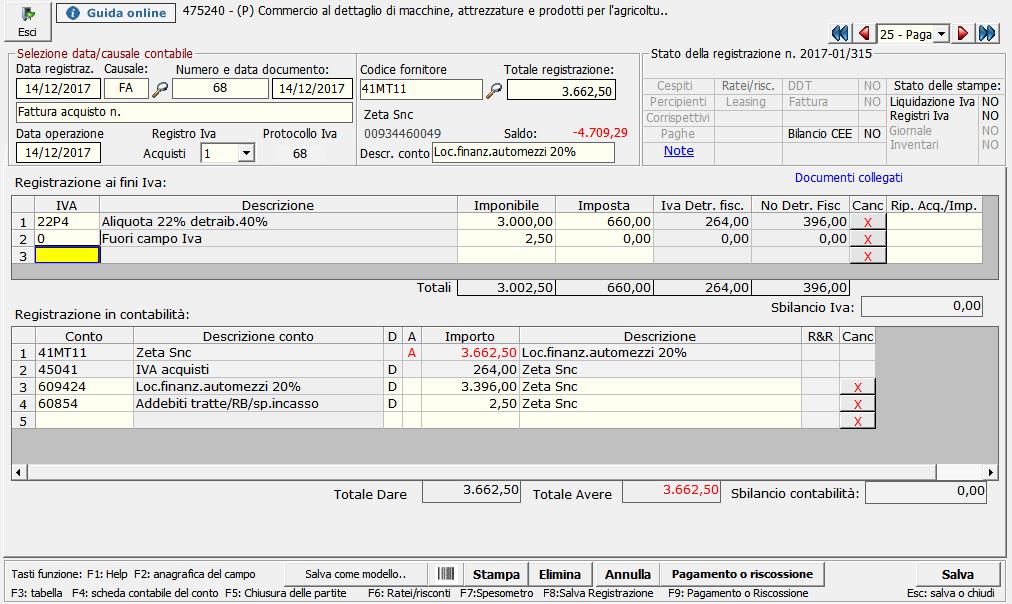

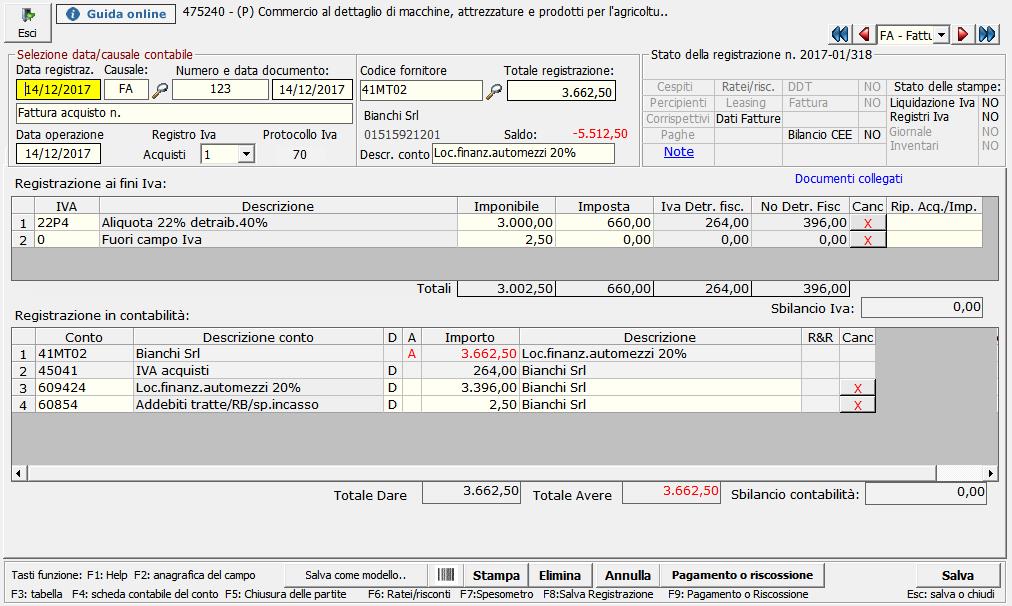

Nel caso della registrazione di un canone di leasing dell’autovettura per euro 3.000 si movimentano i conti:

609422 – Locazione finanziaria veicoli 20%: conto di competenza

60854 – Addebiti tratte/ RB/sp.incasso: conto di cassa

Al salvataggio della registrazione della fattura il conto 609422 (competenza) sarà subito riportato nelle varie gestioni mente il conto 60854 (cassa) sarà riportato solo alla registrazione del pagamento.

Torna su

2.4 Segnalazione registrazioni non corrette

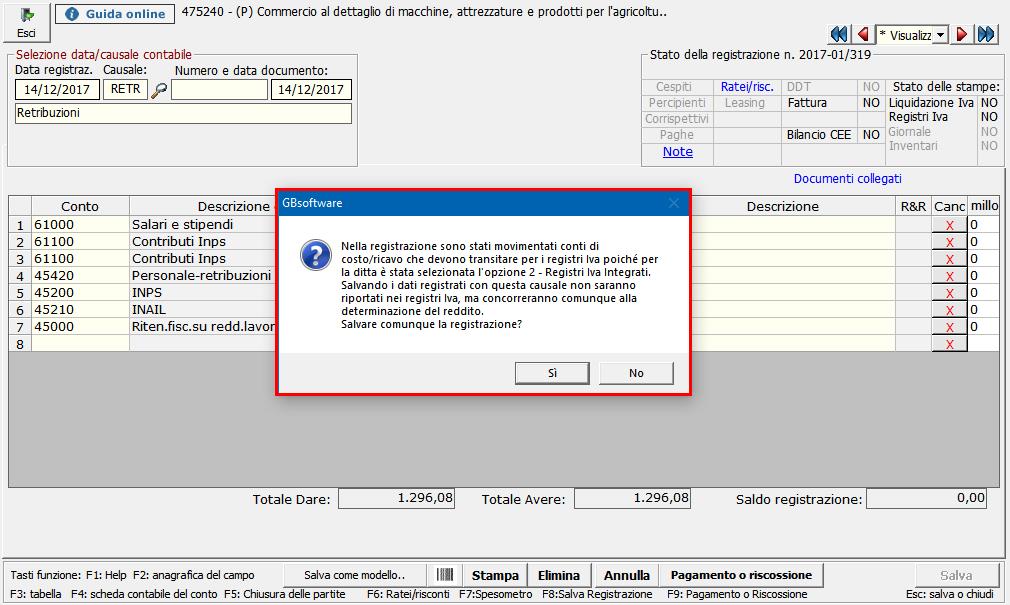

Nella rilevazione di un conto di cassa, la scrittura deve esser fatta con una causale contabile che ha la proprietà “Partite” impostata a “P – Apre e chiude una partita” e che movimenti i registri Iva.

In prima nota è presente un controllo che indica all’utente quando la registrazione non è corretta al fine del riporto dei dati per cassa nei vari prospetti.

Questo tipo di controllo segnala:

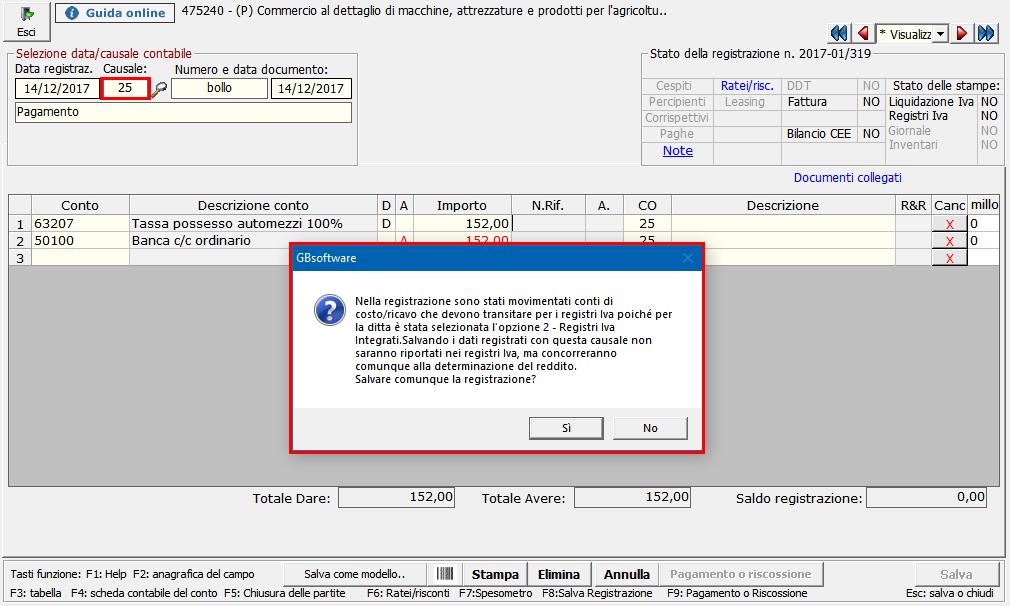

1. Se la registrazione “Non Iva” è stata effettuata con una causale contabile che non ne movimenta i registri, ma ha proprietà “P – apre e chiude una partita”

In questo caso, come è indicato nel messaggio a video, la registrazione concorrerà comunque alla determinazione del reddito ma non sarà riportata nei registri Iva integrati.

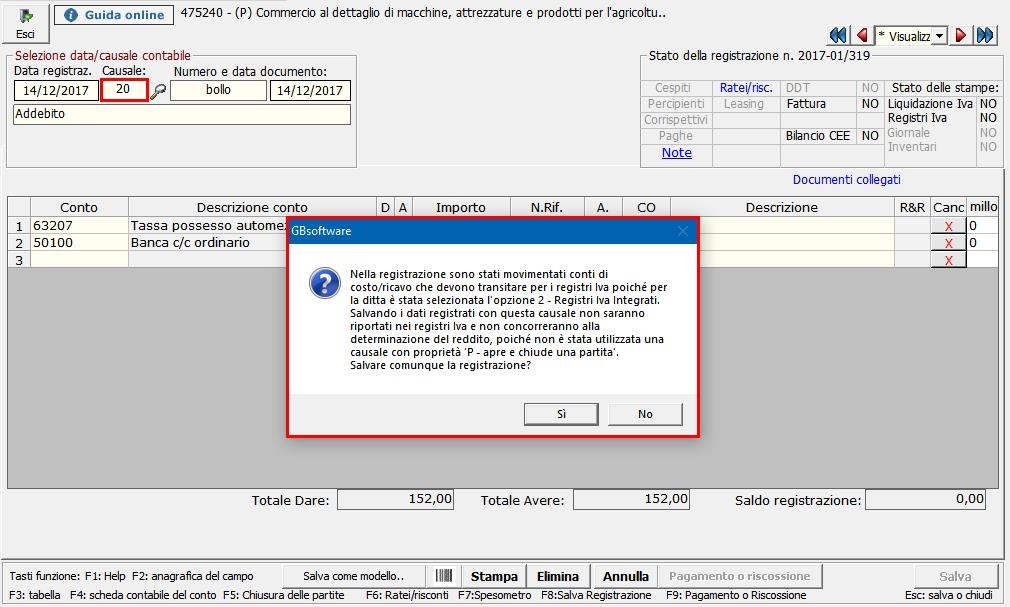

2. Se nella registrazione sono movimentati conti di costo/ricavo che devono transitare per i registri Iva e non è stata utilizzata una causale contabile con proprietà “P – apre e chiude una partita”.

3. Se nella registrazione sono movimentati conti di costo/ricavo di tipo “competenza” e non è stata utilizzata una causale contabile con proprietà “P – apre e chiude una partita”.

Il messaggio, in nessuno dei tre casi, è “bloccante” infatti l’utente può:

-

rispondere “Sì” quindi decidere di salvare comunque la registrazione

-

rispondere “No” quindi decidere di modificare la registrazione indicando una causale contabile con proprietà P.

Le registrazioni rilevate “NON CORRETTE” sono visualizzate nell’apposita sezione presente nelle gestioni:

-

situazione economica per cassa

-

prospetto fiscale

-

registri Iva integrati

Effettuando doppio click sopra il rigo relativo alla registrazione è possibile visualizzare l’anteprima della registrazione di prima nota e da qui, eventualmente, accedere direttamente alla registrazione per procederne alla modifica.

Se l’utente non vuole che tale registrazione sia riportata nelle varie gestione può lasciarla invariata e apporre il check nella colonna “escludi”, lasciando così traccia della sua volontà.

Torna su

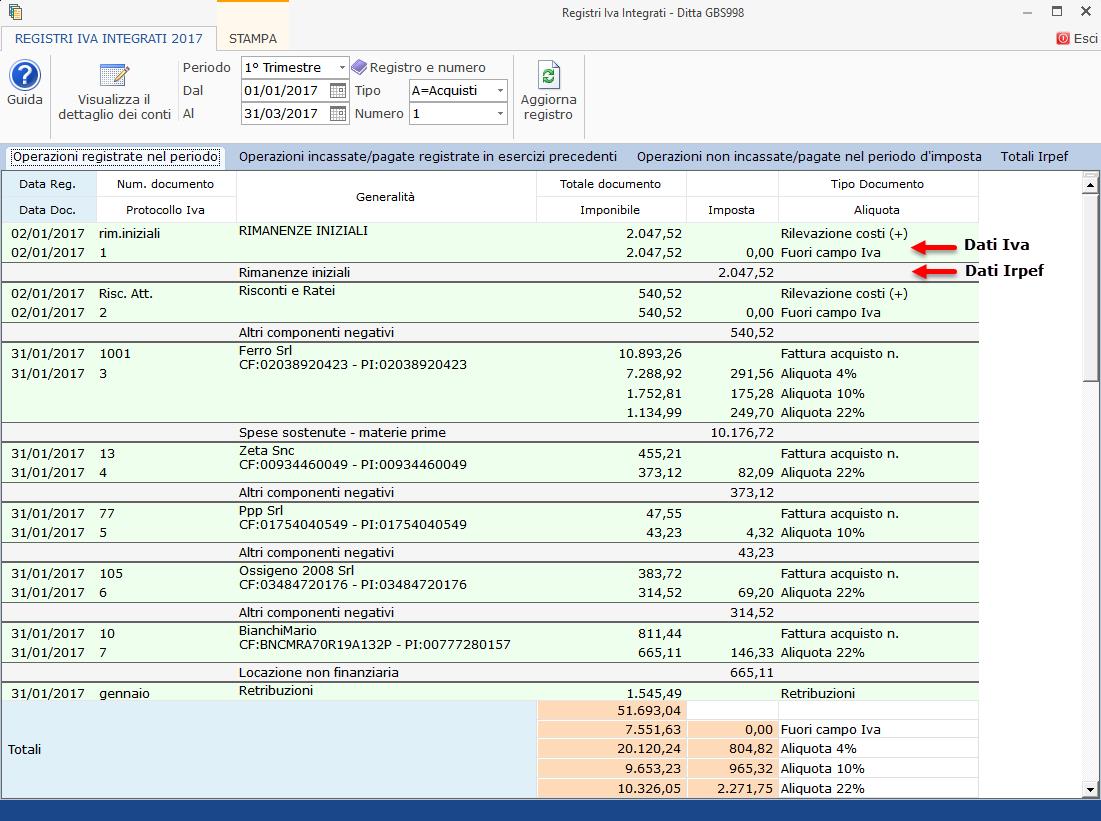

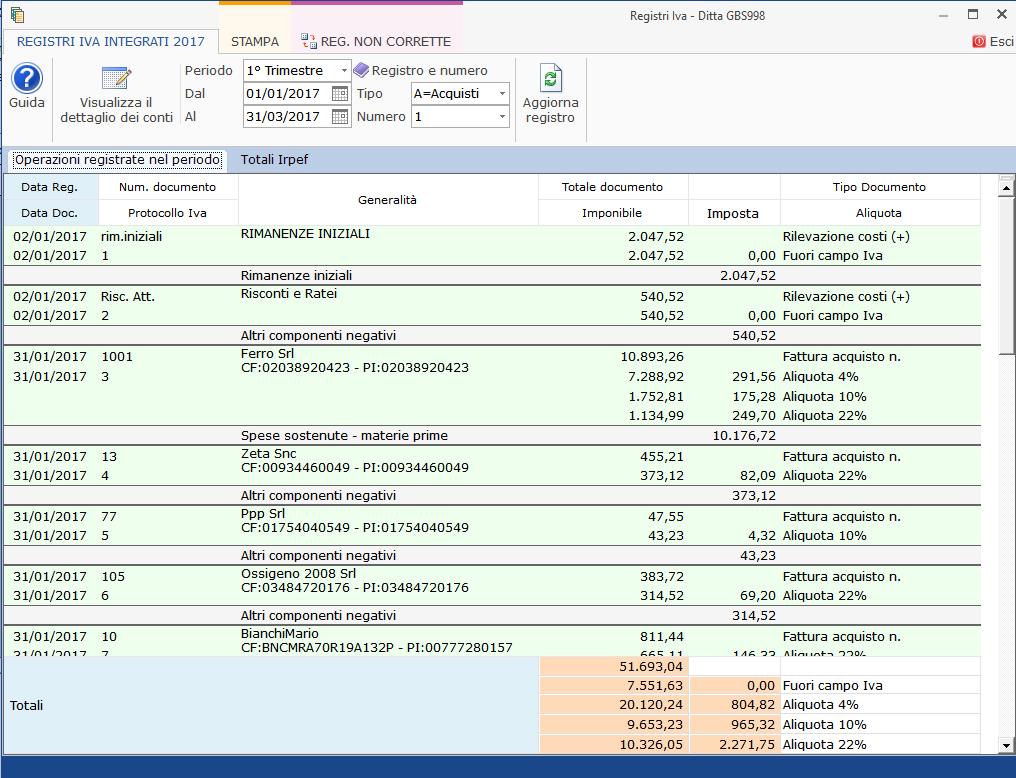

2.5 Registri Iva integrati

I “Registri Iva integrati” sono la stampa da effettuare per chi opta per la 2° opzione e si aprono da: Contabilità/Iva/Registri iva integrati.

In tale registro le operazioni sono riportate in base alla data di registrazione dell’incasso o del pagamento.

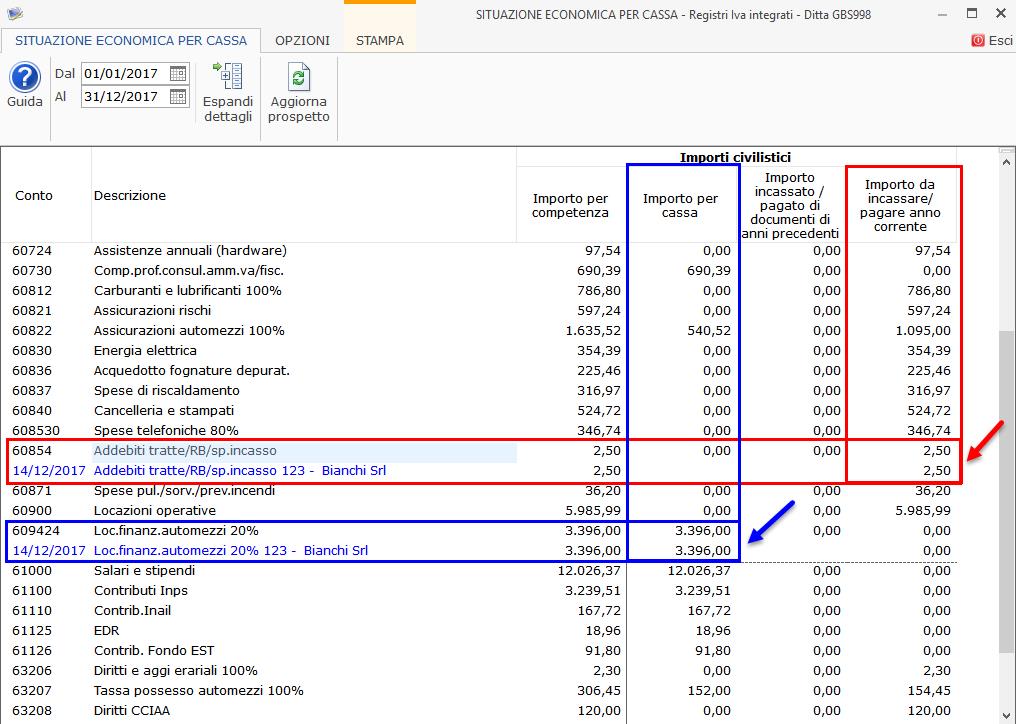

Per ogni operazione troviamo la sezione dedicata alle informazioni richieste nella stampa dal Testo Unico Iva (evidenziate in verde) e quelle che servono al fine della determinazione della base imponibile Irpef (evidenziate in grigio).

Per ulteriori informazioni si rimanda all’apposita guida on-line.

Torna su

3. Tenute dei registri Iva senza separata indicazione d’incassi e pagamenti

Per le operazioni registrate, per chi sceglie quest'opzione, si applica la presunzione di incasso/pagamento alla data di registrazione.

In questa tipologia di tenuta dei registri i dati sono riportati nel prospetto fiscale e nella situazione economica per cassa, indipendentemente dagli incassi e dai pagamenti registrati quindi indipendentemente dalla proprietà del conto “cassa” o “competenza”.

3.1 Modalità di registrazione

3.2 Segnalazione registrazioni non corrette

3.3 Registri Iva senza separata indicazione d’incassi e pagamenti

3.1 Modalità di registrazione

Per adottare questa tipologia di tenuta del registro tutte le registrazioni contabili devono passare per i registri Iva, anche la semplice rilevazione di un costo.

Per far ciò è sufficiente utilizzare delle causali che movimentano i registri Iva:

Questa modalità di registrazione è quella che più si avvicina al vecchio regime di contabilità semplificata, in vigore fino al 31/12/2016.

Torna su

3.2 Segnalazione registrazioni non corrette

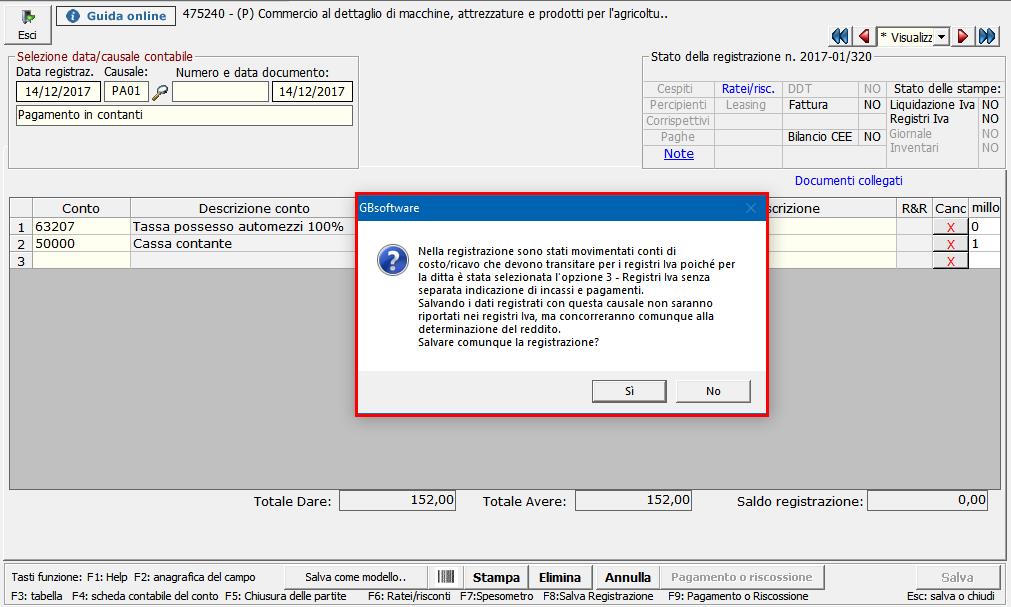

In contabilità il software segnalerà con un messaggio l’eventuale registrazione di una prima nota ritenuta “non corretta”: è ritenuta una registrazione non corretta, al fine del riporto dei dati nei vari prospetti, una registrazione “non Iva” in cui è stato movimentato un conto di costo o di ricavo in cui non è stata utilizzata una causale contabile che consente il passaggio dell’operazione per i registri Iva.

Il messaggio non è “bloccante” infatti l’utente può:

-

rispondere “Sì” quindi decidere di salvare comunque la registrazione

-

rispondere “No” quindi decidere di modificare la registrazione

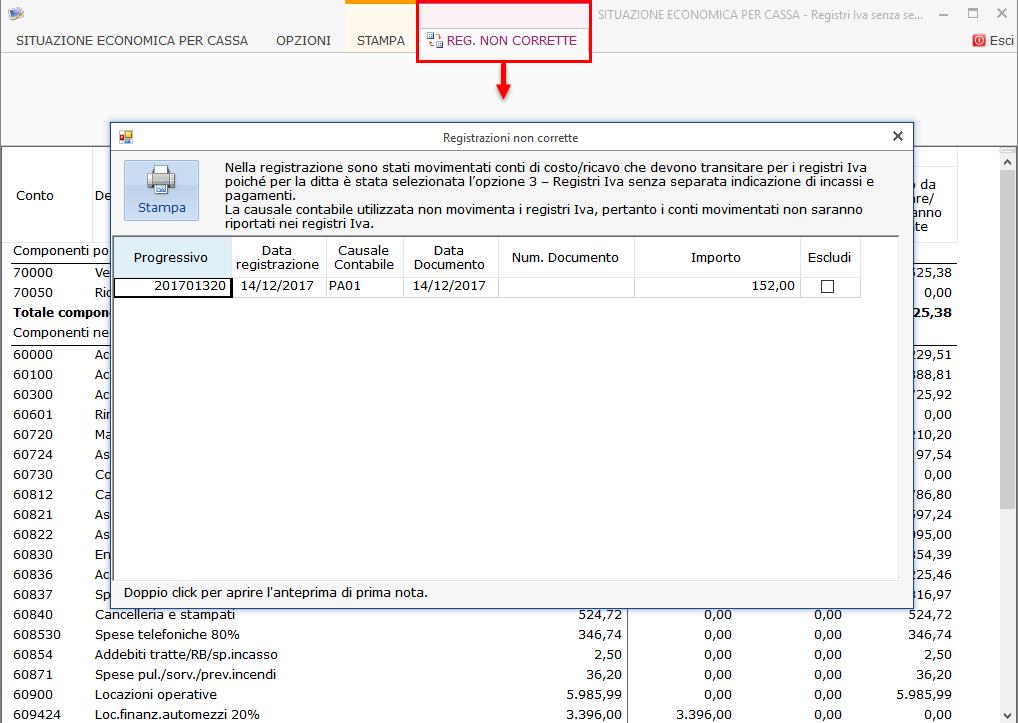

Le registrazioni rilevate “NON CORRETTE” sono visualizzate nell’apposita sezione presente nelle gestioni:

-

situazione economica per cassa

-

prospetto fiscale

Effettuando doppio click sopra il rigo relativo alla registrazione è possibile visualizzare l’anteprima della registrazione di prima nota e da qui, eventualmente, accedere direttamente alla registrazione per procederne alla modifica.

Se l’utente non vuole che tale registrazione sia riportata nelle varie gestione può lasciarla invariata e apporre il check nella colonna “escludi”, lasciando così traccia della sua volontà.

Torna su

3.3 Registri Iva senza separata indicazione d’incassi e pagamenti

In questo caso il registro previsto si apre da Contabilità GB/Iva/Registri Iva e si applica la presunzione d’incasso/pagamento rispetto a tutto quello che è riportato nella stampa.

Per ulteriori informazioni si rimanda all’apposita guida on-line.

Torna su

4. Operazioni NON Iva che transitano per i registri

Consulta l'apposita guida on-line.