Detrazione dell’Iva – modifiche introdotte dall’art.2 del DL 50/2017

Il Decreto Legge n.50 del 2017, con l’art.2, ha modificato gli artt. 25 e 19 del testo unico Iva rettificando i termini entro cui il contribuente può esercitare il diritto alla detrazione dell’imposta sul valore aggiunto.

L’art.25 dispone che la registrazione delle fatture di acquisto deve essere eseguita entro la liquidazione periodica nella quale è esercitato il diritto alla detrazione della relativa imposta.

E’ l’art.19 a specificare che il diritto alla detrazione può essere esercitato, al più tardi, entro il termine di presentazione della dichiarazione Iva annuale. (Per l’esercizio 2017 entro il 30/04/2018).

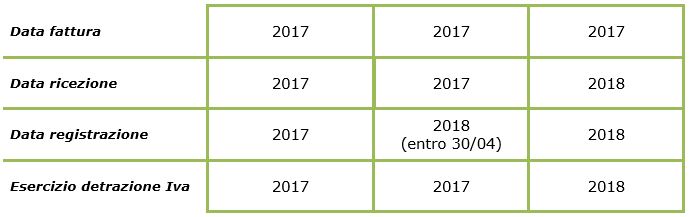

I nuovi tempi per il diritto alla detrazione dell’imposta riguardano solo i documenti emessi a partire dal 1° gennaio 2017; gli acquisti che risultano dalle fatture 2015 e 2016 seguono la vecchia normativa secondo cui il diritto alla detrazione poteva essere esercitato entro la presentazione della dichiarazione relativa al secondo anno successivo a quello di esigibilità dell’imposta.

Una fattura di acquisto ricevuta nel 2017 relativa a operazioni effettuate in tale anno andrà registrata entro il 31/12/2017 oppure entro il 30/04/2018, dandone evidenza nei registri Iva e detraendo l’imposta nella dichiarazione Iva 2018 relativa al periodo d’imposta 2017.

Nel caso in cui la fattura di acquisto, ricevuta nel 2017, venga registrata nel 2018 entro il termine di presentazione della dichiarazione Iva questa concorrerà alla determinazione del saldo Iva 2017.

Ricordiamo che con la circolare n. 1/E/2018 l’Agenzia delle Entrate ha chiarito che i presupposti per la detrazione dell’imposta sono:

- l’esigibilità dell’imposta

- il possesso della fattura di acquisto

Per poter esercitare il diritto alla detrazione entrambi i requisiti devono essere soddisfatti; nel caso in cui il possesso del documento avvenga nell’esercizio successivo a quello in cui si è verificata l’esigibilità, la detrazione viene esercitata in base alla data in cui il contribuente è venuto in possesso del documento che attesta l’acquisto.

1. Creazione di un registro acquisti apposito

2. Prima nota

3. Liquidazione Iva annuale

4. Stampa registri Iva

5. Dichiarazione Iva

Aggiornamento del modulo Contabilità GB 2018

Al fine di una corretta gestione delle modifiche introdotte dalla normativa sono stati inseriti dei controlli specifici a partire dalla gestione della Contabilità 2018.

1. Creazione di un registro acquisti apposito

Le fatture di acquisto relative all’anno 2017 possono essere registrate fino al 30/04/2018 e partecipare alla determinazione del saldo Iva annuale previa registrazione delle stesse in un apposito registro Iva acquisti.

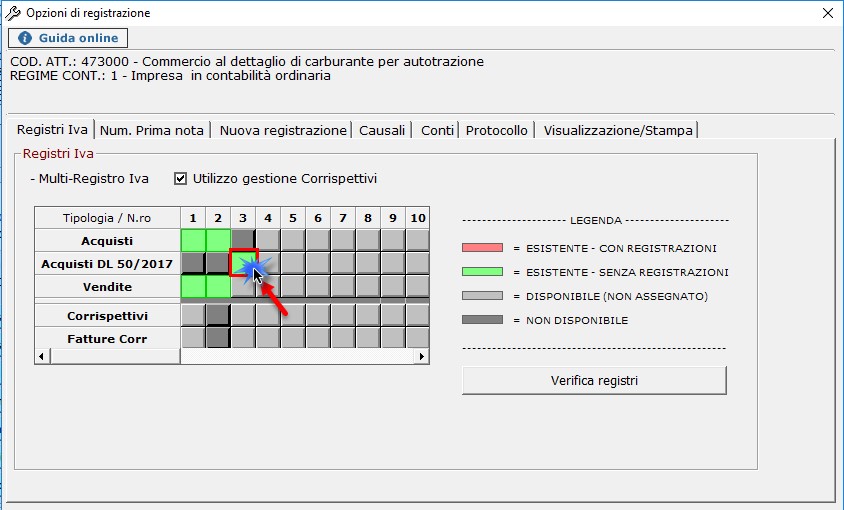

In contabilità > Prima Nota > pulsante “Opzioni di utilizzo” è necessario attivare il registro per la gestione di questa tipologia di fatture.

Per farlo è necessario cliccare in corrispondenza del primo numero disponibile della riga “Acquisti DL 50/2017”.

2. Prima nota

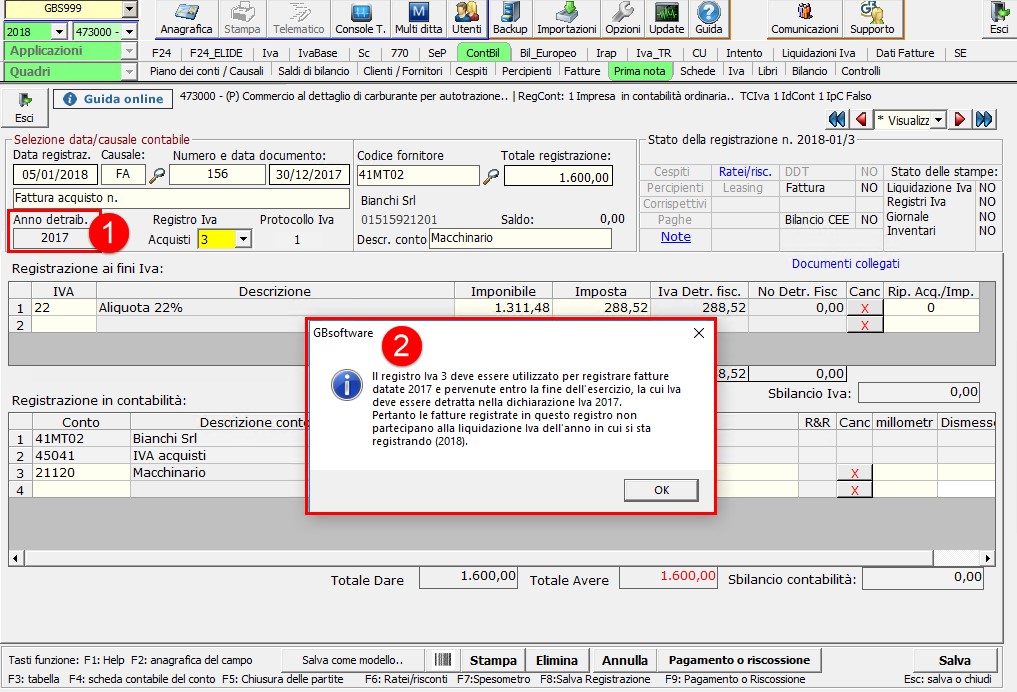

Una volta attivato l’apposito registro degli acquisti, in fase di registrazione di prima nota, sarà necessario indicarlo nel menù a tendina “Registro Iva”.

Una volta impostato il software visualizza:

1) Il campo “Anno detraib.” dove in automatico sarà riportato l’anno-1 rispetto all’esercizio contabile in cui siamo posizionati

2) Un messaggio a video che indica che il registro Iva selezionato deve essere utilizzato per registrare le fatture di acquisto datate “anno-1” pervenute entro la fine dell’esercizio, la cui Iva deve essere detratta nella dichiarazione Iva dell’anno-1.

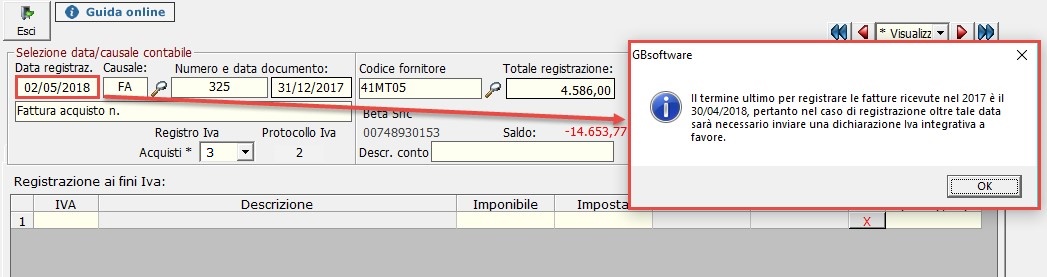

Attenzione! Se la data di registrazione è successiva all’ultimo giorno utile per la presentazione della dichiarazione Iva dell’anno-1, il software visualizza un messaggio che avvisa l’utente della necessità di presentare una dichiarazione integrativa a favore.

Attenzione! Se la data di registrazione è successiva all’ultimo giorno utile per la presentazione della dichiarazione Iva dell’anno-1, il software visualizza un messaggio che avvisa l’utente della necessità di presentare una dichiarazione integrativa a favore.

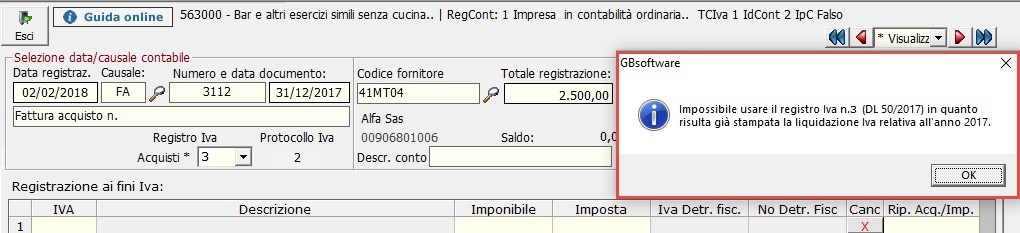

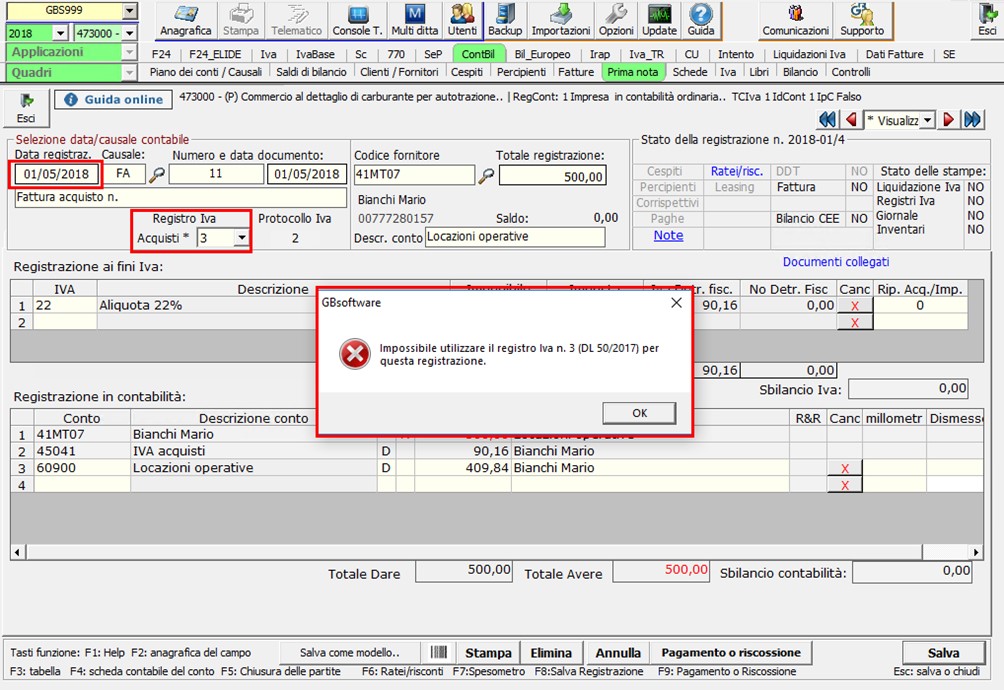

Inoltre non sarà possibile registrare nel registro acquisti DL 50/2017:

- se la liquidazione annuale dell’anno-1 è stata salvata.

- se l’anno indicato nella data del documento corrisponde all’esercizio contabile in cui siamo posizionati.

3. Liquidazione Iva

Nella liquidazione Iva annuale dell’anno-1...

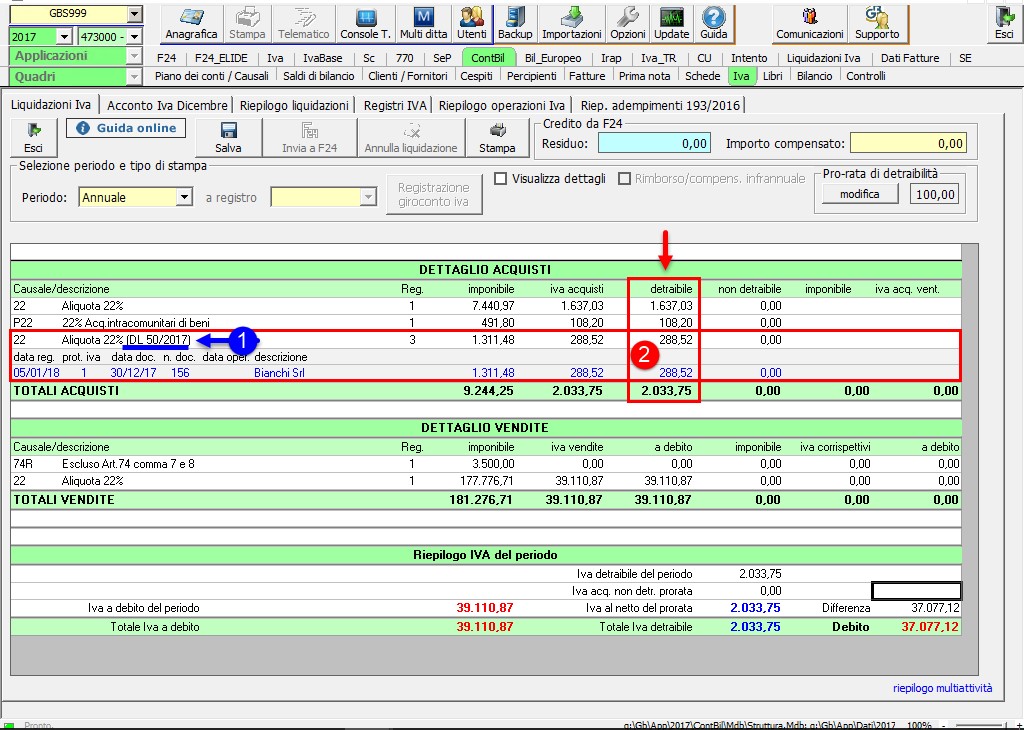

Una volta salvata la registrazione questa sarà riportata nella liquidazione annuale dell’anno-1: tali operazioni sono distinte dalla dicitura “DL 50/2017” (1) e la relativa imposta concorrerà alla determinazione del saldo Iva annuale (2).

Nella liquidazione periodica dell’esercizio di registrazione...

Le fatture di acquisto che concorrono alla determinazione del saldo Iva annuale dell’anno-1 non sono riportate nella liquidazione periodica del periodo in cui sono state registrate.

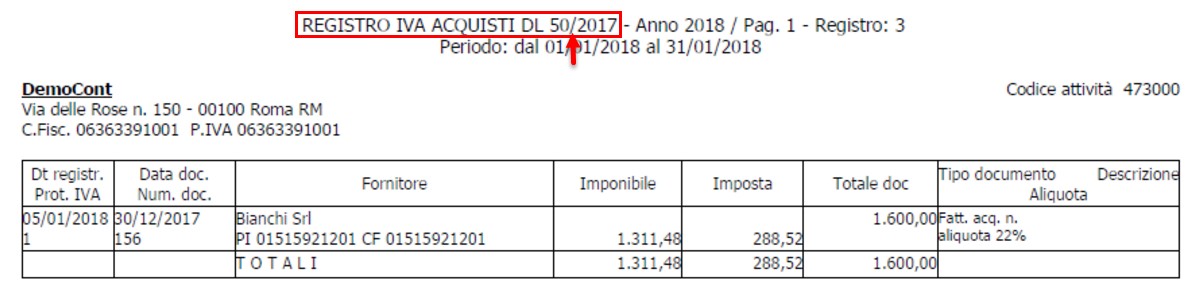

4. Stampa registri Iva

In fase di stampa dei registri Iva i registri degli acquisti creati per gestire la detraibilità dell’imposta così come previsto dal DL 50/2017 sono distinti da un’apposita dicitura.

5. Dichiarazione Iva

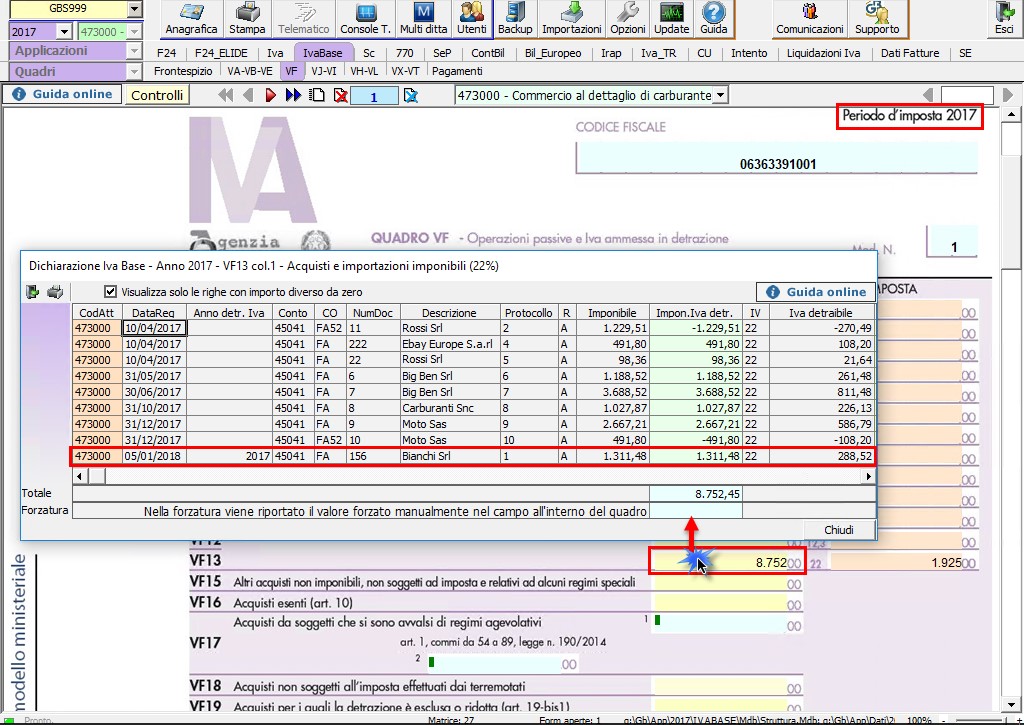

Nel quadro VF della dichiarazione Iva/Iva base le fatture di acquisto registrate nel 2018 ma inerenti operazioni fattura nel 2017 quindi registrate nell’apposito registro acquisti di cui al DL50/2017 saranno ugualmente riportate, in modo da determinare l’iva detraibile.