Gestione delle manutenzioni

1. Introduzione

2. Manutenzioni e riparazioni nel software Integrato

2.1 Ditte che svolgono attività con % di deducibilità delle manutenzioni al 5%

2.2 Ditte che svolgono attività di autotrasporto con % di deducibilità delle manutenzioni al 25%

3. Manutenzioni e riparazioni senza gestione dei “cespiti”

4. Manutenzioni e riparazioni in Dichiarativi GB – senza contabilità

1. Introduzione

Le Spese di Manutenzione sono quelle sostenute per mantenere in efficienza le Immobilizzazioni Materiali con lo scopo di garantirne la vita utile prevista e la capacità e la produttività originarie.

Le Spese di Manutenzione Straordinaria sono spese che si traducono in ampliamento, ammodernamento o comunque sostanziale miglioramento degli elementi strutturali di una immobilizzazione, al punto da modificarne le caratteristiche oppure allungarne in modo sensibile il periodo di utilità economica.

Le Spese di Riparazione sono, invece, quelle poste in essere per rimediare a guasti e rotture.

La procedura permette il calcolo degli importi relativi alle manutenzioni e riparazioni se non sono state portate ad incremento del costo dei beni.

Le norme tributarie in merito a tali spese, relative a beni di proprietà, non pongono questioni di qualità di spesa, ma bensì impongono un plafond di deducibilità.

Il plafond di deducibilità su base annua, prevede più tipologie di percentuali:

· 5% in generale

· 11% siderurgia e metallurgia, Gruppo VII sp. 1a e 1c (D.M. 13.10.94)

· 15% imprese estrattive (Gruppo IV), per i beni specifici (D.M. 9.5.89)

· 25% autoveicoli da trasporto (autocarri, autoarticolati, motrici, semirimorchi porta contenitori, contenitori, automezzi di trasporto interno, targati o meno, quali carrelli, muletti e simili, ecc.) di:

- imprese di trasporto di cose per conto terzi, iscritte all’albo istituito con L. n. 298/74

- concessionari di autoservizi pubblici di linea o titolari di licenze per il trasporto di persone con autoveicoli da piazza o da noleggio con conducente

- esercenti attività di locazione di autoveicoli senza conducente

- titolari di scuole per conducenti di veicoli (C.M. 4.3.82 n. 11).

- Le spese di manutenzione nelle imprese in contabilità semplificata “per cassa”

Nelle imprese in contabilità semplificata “per cassa” le spese di manutenzione e riparazione partecipano alla determinazione del reddito nei limiti di cui al comma 6, dell’art. 102 del TUIR, secondo il criterio di cassa, così come chiarito dall’Agenzia delle Entrate con la circolare n.11/E del 13/04/2017.

La gestione delle “manutenzioni e riparazioni” consente di effettuare il calcolo del plafond per determinare il limite di deducibilità delle spese di manutenzione.

2. Manutenzioni e riparazioni nel software Integrato

La gestione delle manutenzioni e riparazioni, per chi utilizza il software Integrato GB è alimentata:

· dai dati registrati in contabilità

· dalle informazioni relative ai beni indicati nella gestione “cespiti”

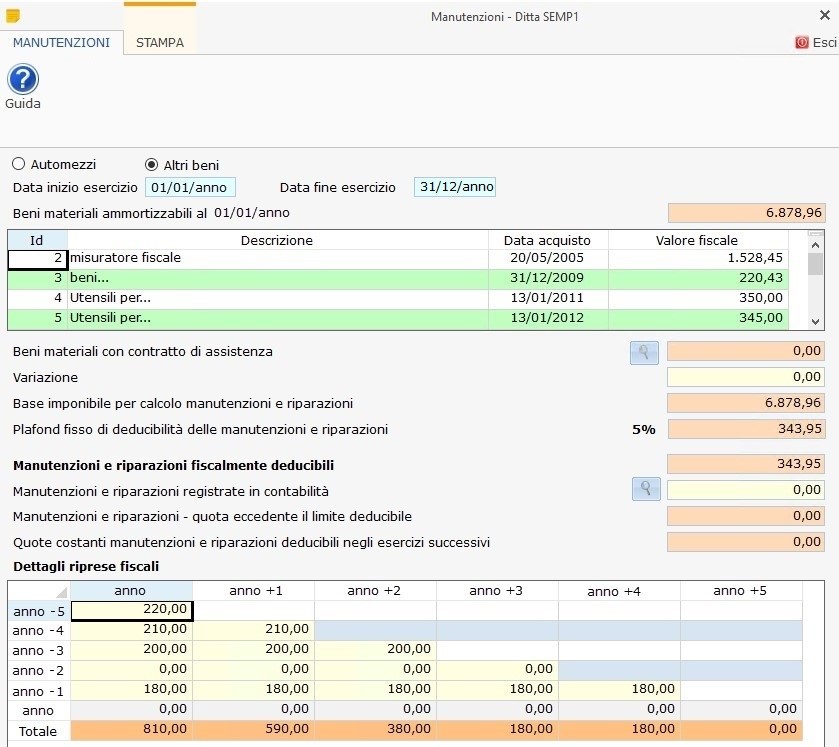

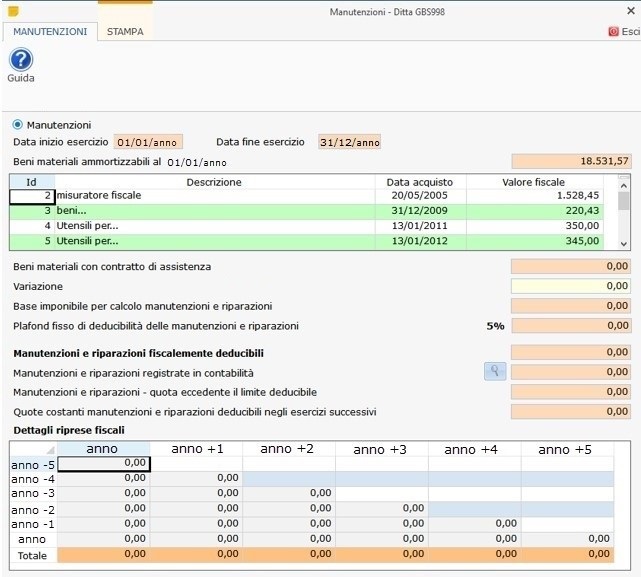

2.1 Ditte che svolgono attività con % di deducibilità delle manutenzioni pari al 5%

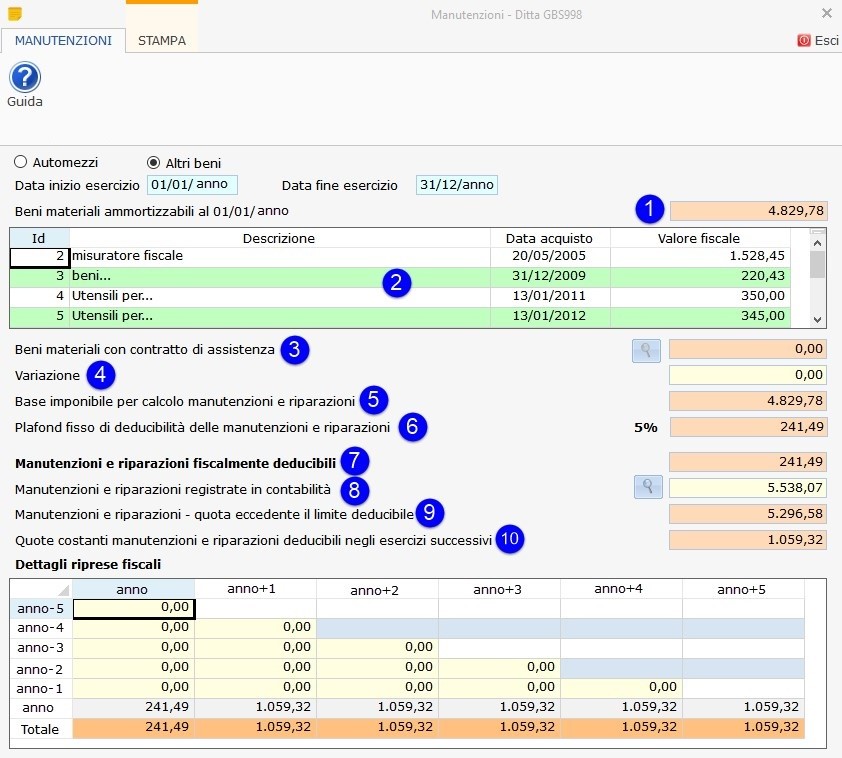

Nella sezione “Plafond fisso di deducibilità delle manutenzioni e riparazioni” troviamo i seguenti campi:

1. Beni materiali ammortizzabili al 01/01/20XX, dove è riportato il valore dei cespiti che risultano inseriti nella gestione cespiti alla data di inizio esercizio;

NB: per le ditte di nuova costituzione il valore dei beni su cui calcolare il plafond è quello alla data di chiusura dell’esercizio.

2. Dettaglio beni materiali ammortizzabili;

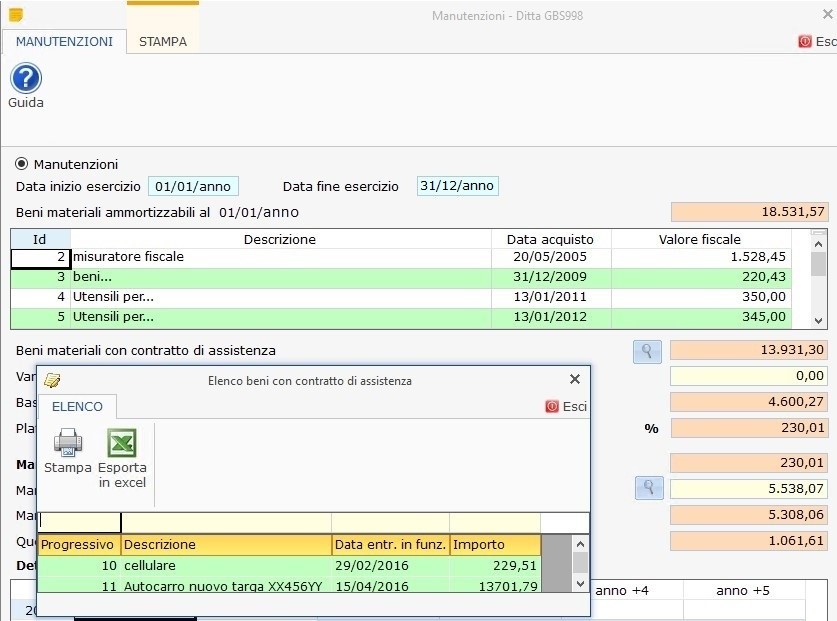

3. Beni materiali con contratto di assistenza, ovvero per cui è stato stipulato un contratto di assistenza, così come indicato nella scheda del cespite.

Il valore dei cespiti con contratto di assistenza deve essere escluso dal calcolo della base imponibile.

NB. Il dettaglio dei cespiti dove è stata indicata la stipula di un contratto di assistenza è visibile, dalla gestione delle manutenzioni, cliccando l’icona  ;

;

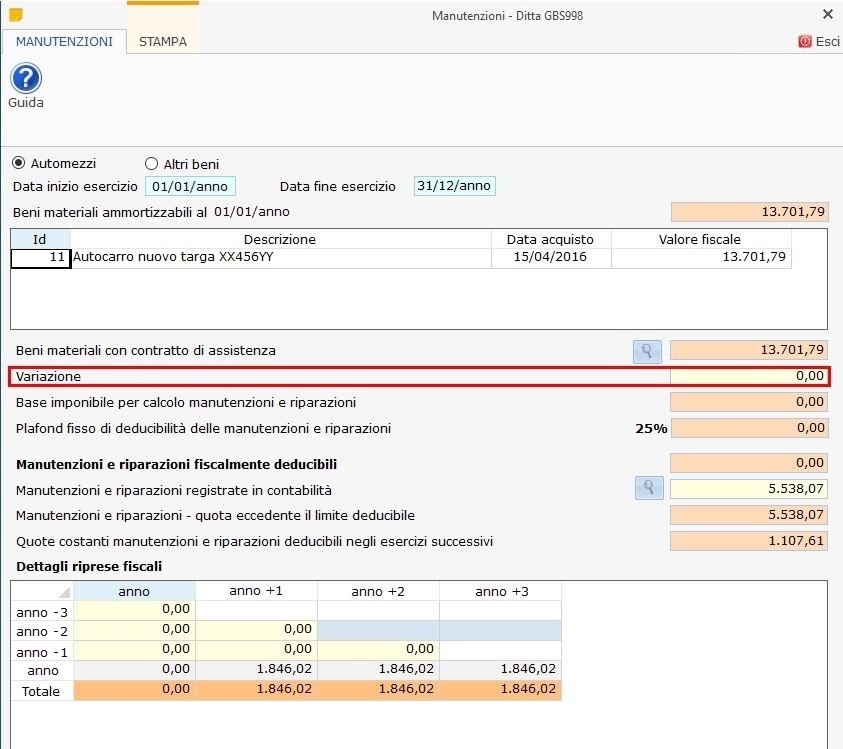

4. Variazione, questo campo deve essere utilizzato dagli utenti che non hanno inserito i cespiti nella gestione di GB e quindi devono indicare il valore dei beni materiali alla data del 01/01 OPPURE per chi vuole apportare delle variazioni al valore dei beni materiali riportato in automatico;

5. Base imponibile per il calcolo delle manutenzioni, questo valore è calcolato in automatico dal programma;

6. Plafond fisso di deducibilità delle manutenzioni e riparazioni, questo valore è calcolato in automatico dal programma;

Nella sezione “Manutenzioni e riparazioni fiscalmente deducibili” sono calcolati i seguenti importi:

7. Manutenzioni e riparazioni fiscalmente deducibili, dove è riportato l’importo calcolato nella riga “Plafond fisso di deducibilità...”

8. Manutenzioni e riparazioni registrate in contabilità, dove sono riportate le spese di manutenzione presenti in prima nota. Il riporto dei dati differisce in base al regime contabile:

- Imprese in contabilità ordinaria – regimi contabili 1 e 31

Sono riportate tutte le spese di manutenzione registrate in prima nota in base al principio di competenza.

GBsoftware propone, come conti da assoggettare al calcolo delle manutenzioni:

- 60720 Manut.rip.su autom.deduc.100%

- 607201 Manut.rip.su autom.deduc.80%

- 607203 Manut.rip.su autom.deduc.70%

- 607204 Manut.rip.su autom.deduc.20%

- 60721 Manut.e riparaz.

- 60722 Manut.e rip.su immob./impianti

- 60723 Manut.e rip.su altri beni

- 60726 Pezzi di ricambio

- Imprese in contabilità semplificata – regimi contabili 2 e 32

Per le imprese in contabilità semplificata il riporto dei dati in questo campo differisce a seconda del metodo di tenuta dei registri per cui si è optato:

a. registrate in prima nota, anche se non si è registrato il relativo pagamento, per le imprese in semplificata che hanno optato per la tipologia “3” di tenuta dei registri, ovvero per cui si applica la presunzione di incasso/pagamento alla data di registrazione del documento;

b. registrate in prima nota, per cui si è registrato il relativo pagamento in caso di opzione “1” o “2”;

Per le imprese in contabilità semplificata sono riportati gli importi registrati con conti che hanno i seguenti raggruppamenti ai fini delle imposte dirette:

- Manutenzioni e riparazioni automezzi

- Manutenzioni e riparazioni altri beni

- Professionisti – regimi contabili 21 e 22

Nel campo sono riportate le spese di manutenzione effettivamente pagate nell’esercizio.

Per i professionisti i conti riportati nella gestione sono quelli che hanno come mastro 6071 - Manutenzioni e riparazione su beni immobili:

60715 - Manut.e ripar.su beni immobili uso promiscuo

60716 - Manutenzioni e riparazione su beni immobili

Il dettaglio delle spese di manutenzione si può consultare cliccando l’icona ;

9. Manutenzioni e riparazioni – quota eccedente il limite deducibile, risultante dalla differenza tra “spese di manutenzione registrare in contabilità” e quota fiscalmente deducibile;

10. Quote costanti manutenzioni e riparazioni deducibili negli esercizi successivi, calcolate suddividendo la “quota eccedente” per 5, dove 5 è il numero degli esercizi successivi in cui l’importo può essere dedotto.

Nella sezione “Dettaglio riprese fiscali” sono riportati i seguenti dati:

a) le quote derivanti dal calcolo delle manutenzioni effettuati nei 5 esercizi precedenti;

b) l’importo deducibile nell’anno e le eventuali quote generate nell’esercizio;

c) il totale da dedurre fiscalmente nel dichiarativo dell’esercizio, dato dalla sommatoria delle quote generate in esercizi precedenti e quelle generate nell’esercizio stesso.

NB. Le quote costanti degli esercizi precedenti sono riportate in automatico dal software se per tali anni il calcolo è stato effettuato con il software contabilità GB. Per gli anni non gestiti con il software GB è possibile inserire il dato manualmente in corrispondenza dell’anno di origine e dell’esercizio di deducibilità della quota.

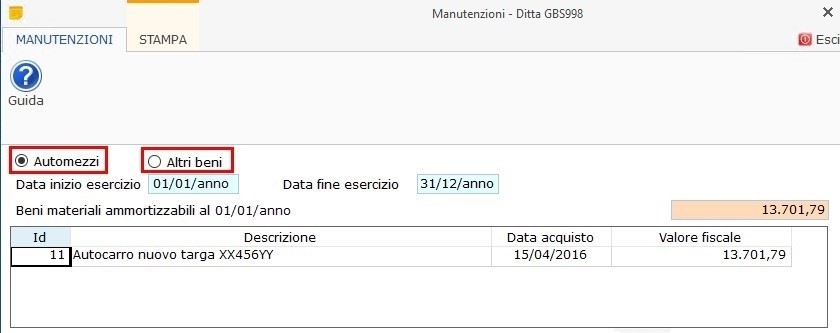

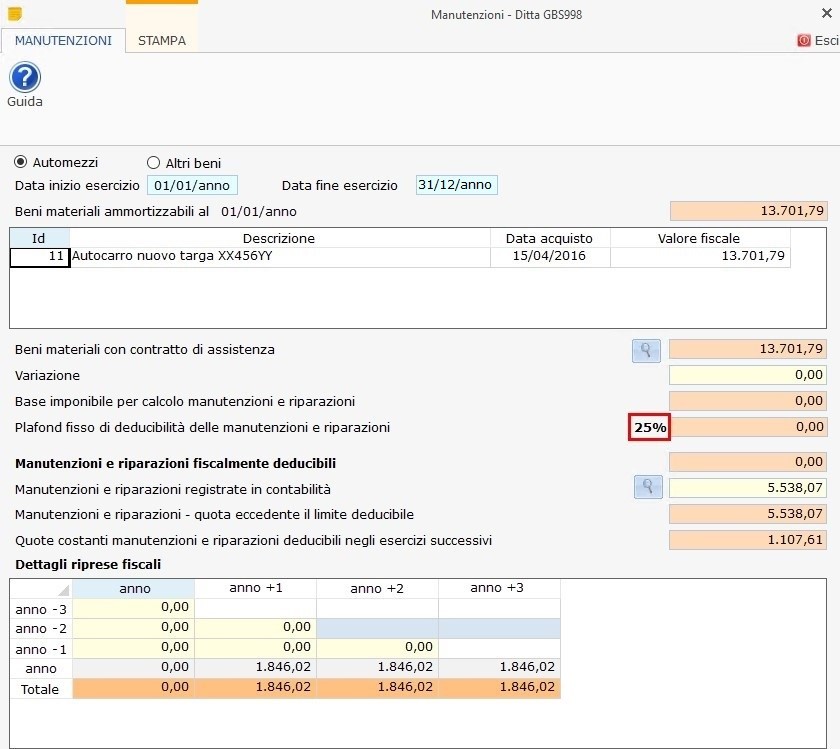

2.2 Ditte che svolgono attività di autotrasporto con % di deducibilità delle manutenzioni al 25%

Per i soggetti che svolgono attività di autotrasporto il plafond fisso di deducibilità delle spese di manutenzione si determina calcolando il 25% sui beni materiali ammortizzabili presenti al 01/01/ANNO.

In questo caso la quota eccedente il limite deducibile si deduce nei 3 esercizi successivi, relativamente alle spese sostenute per la manutenzione degli automezzi.

Impostazione del settore dell’autotrasporto

L’impostazione del settore dell’autotrasporto ai fini del calcolo della deducibilità delle spese di manutenzione, si effettua da:

· Menù cespiti

· Gruppo / Specie

· apponendo il check su “Settore autotrasporto”

Attivando questa opzione, nella gestione delle manutenzioni, si attivano due diversi check:

· Automezzi

· Altri beni

L’impostazione della gestione è la stessa indicata nel punto 2.1 Ditte che svolgono attività con % di deducibilità delle manutenzioni pari al 5% di questa guida.

Se siamo posizionati nella sezione dedicata al calcolo delle spese manutenzione per gli “automezzi” nella gestione:

1. La determinazione della base imponibile avviene considerando solo i beni dove è stata indicata una sottospecie prevista per gli automezzi

2. La percentuale da applicare alla base imponibile per il calcolo del plafond fisso di deducibilità è 25% e non 5%.

3. Le riprese fiscali sono calcolate tenendo conto che la ripartizione della quota eccedente il limite deducibile nell’anno si effettua in 3 anni e non 5.

Se il check selezionato è “Altri beni”:

1. Nella determinazione della base imponibile saranno considerati tutti gli altri beni che non hanno indicato una sottospecie prevista per gli automezzi

2. La percentuale da applicare alla base imponibile per il calcolo del plafond fisso di è 5%.

3. Le riprese fiscali sono calcolate tenendo conto che la ripartizione della quota eccedente il limite deducibile nell’anno si effettua 5.

Così come è indicato nel punto 2.1 Ditte che svolgono attività con % di deducibilità delle manutenzioni pari al 5% di questa guida.

3. Manutenzioni e riparazioni senza gestione dei “cespiti”

Nel caso in cui per la ditta sia stata gestita la contabilità dell’esercizio ma non sono stati inseriti i beni materiali nel registro cespiti è necessario indicare manualmente, nel campo “Variazione” il valore dei cespiti all’inizio dell’esercizio.

Le spese di manutenzione registrate in contabilità saranno comunque riportate nella gestione e il calcolo della quota deducibile nell’anno e delle eventuali quote eccedenti avviene allo stesso modo indicato nella presente guida al punto “2. Manutenzioni e riparazioni nel software Integrato”.

4. Manutenzioni e riparazioni in Dichiarativi GB – senza contabilità

Nelle ditte che gestiscono con GB solo gli adempimenti relativi alla presentazione delle dichiarazioni dei redditi è comunque disponibile la gestione di calcolo della deducibilità delle spese di manutenzione e riparazione.

La gestione è accessibile direttamente dal quadro contabile del modello REDDITI e deve essere compilata manualmente dall’utente indicando:

1. il valore dei beni materiali ad inizio esercizio, nel campo “Variazione”;

2. le spese di manutenzione dell’esercizio, nel campo “Manutenzioni e riparazioni registrare in contabilità”.

La gestione calcolerà in automatico la quota deducibile nell’esercizio e la ripartizione, negli esercizi successivi, della quota eccedente quella deducibile.

3. le quote generate in esercizi precedenti

Le quote generate in anni precedenti, anche per chi gestisce con GB solo il modulo redditi, saranno riportate nel dichiarativo degli esercizi futuri, così come avviene per gli utenti di “Integrato GB”.

Le quote generate in anni precedenti, anche per chi gestisce con GB solo il modulo redditi, saranno riportate nel dichiarativo degli esercizi futuri, così come avviene per gli utenti di “Integrato GB”.