Quindi le categorie di GB escluse dal calcolo del super amm.to sono:

Se in fase di caricamento del bene, è stata settata una categoria tra quelle sopra elencante i beni non saranno riportati all’interno della gestione del super ammortamento.

Se in fase di caricamento del bene, è stata settata una categoria tra quelle sopra elencante i beni non saranno riportati all’interno della gestione del super ammortamento.

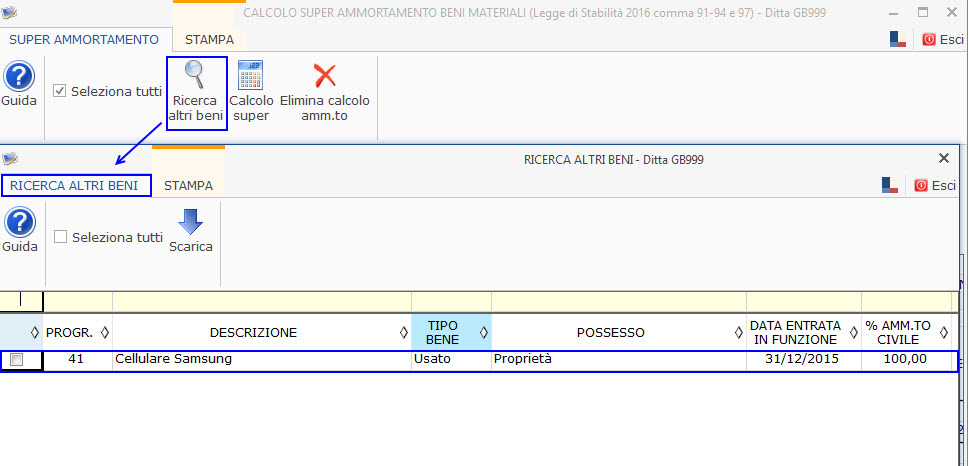

Se sono presenti dei beni che non rientrano nel calcolo del super amm.to, ma che per l’utente sono soggetti, questi possono essere inclusi tramite il pulsante “Ricerca altri beni”.

: tramite questo pulsante è possibile visualizzare i beni della ditta con entrata in funzione dal 15/10/2015 ma che non soddisfano tutti i requisiti del super amm.to.

: tramite questo pulsante è possibile visualizzare i beni della ditta con entrata in funzione dal 15/10/2015 ma che non soddisfano tutti i requisiti del super amm.to.

(nell’immagine il bene non rispetta il requisito del “Nuovo”, quindi non è tenuto al super amm.to)

Per includerli nel calcolo è sufficiente selezionarli dall’elenco proposto e cliccare su “Scarica”.

Per eliminare dalla maschera un bene scaricato dal pulsante “Ricerca altri beni” cliccare nella X posto in fondo al rigo nella colonna “Elimina”.

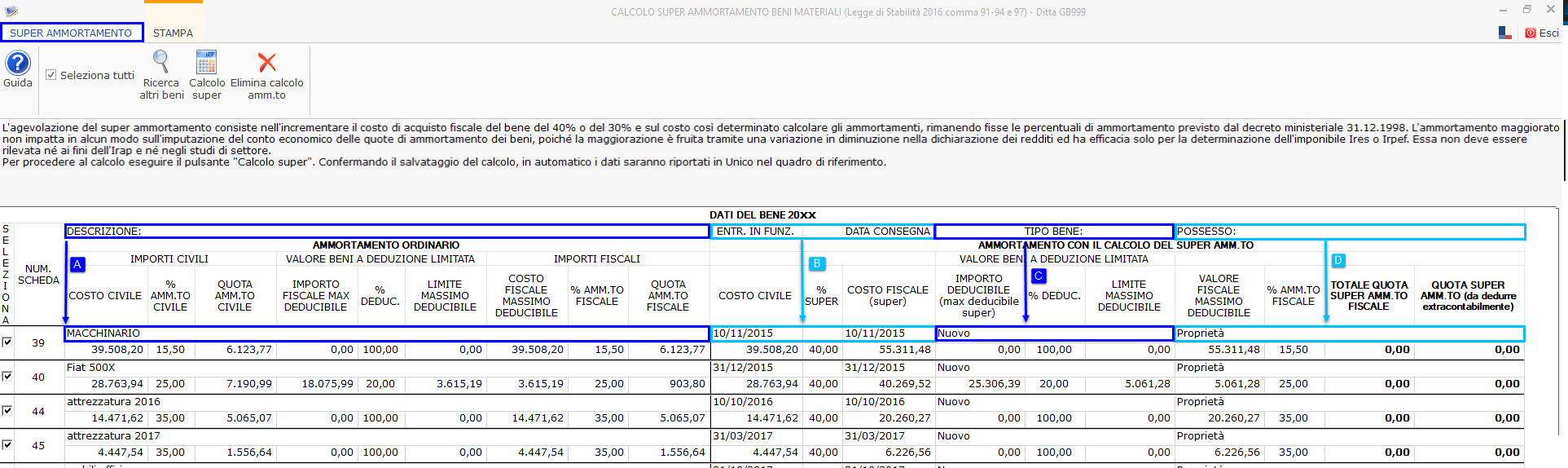

STRUTTURA DELLA MASCHERA DEL SUPER AMMORTAMENTO

Nela maschera per ogni bene nella prima riga viene riportato:

-

la descrizione

-

la data di entrata in funzione e data consegna

-

il tipo di bene

-

il possesso

oltre che alla colonna “seleziona” e al numero delle scheda cespite.

La seconda riga invece è suddivisa in due parti:

-

la prima sezione riguarda i dati dell’ammortamento “Ordinario”

-

la seconda sezione i dati del calcolo del “Super Amm.to”

1° Sezione: AMMORTAMENTO ORDINARIO

Per ogni bene nella prima sezione viene riportato in automatico:

-

il costo civile

-

la % di amm.to civile

-

la quota calcolata di amm.to civile

-

l’importo, la % e il limite massimo deducibile in presenza di beni a deduzione limitata

-

il costo fiscale massimo deducibile

-

la % di amm.to fiscale

-

la quota calcolata di amm.to fiscale

2° Sezione: AMMORTAMENTO CON IL CALCOLO DEL SUPER AMM.TO

Per ogni bene la seconda sezione è composta da:

l.costo civile

m. % Super: in base alla data consegna del bene sarà indicata la % del super amm.to a cui sarà assoggettato il bene

n. costo fiscale maggiorato del 40 o 30 % del super: costo civile + (costo civile *40/100)

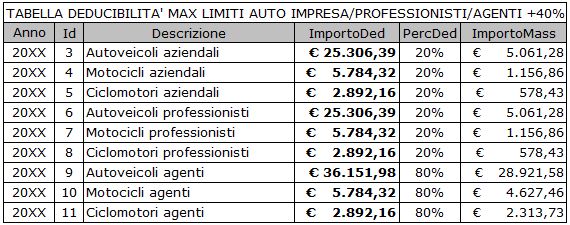

o. importo maggiorato del 40%, la % e il limite massimo deducibile in presenza di beni a deduzione limitata

(: i veicoli ed altri mezzi di trasporto a deduzione limitata di cui all’art. 164 comma 1 del Tuir acquistati dal 2017 con consegna nell’anno sono esclusi dal super amm.to)

p.costo fiscale massimo deducibile:costo fiscale maggiorato del 40-30% * la %Ded/100

q. % di amm.to fiscale

r. quota totale del super amm.to: (costo fiscale massimo deducibile*i giorni di utilizzo/i giorni dell’anno) * % di amm.to fiscale/100

s. quota di super amm.to da dedurre extra-contabilmente: differenza tra “quota totale del super amm.to” e “quota dell’amm.to normale fiscale della prima sezione”.

Per calcolare la quota del “super amm.to” è necessario selezionare i beni e cliccare nel pulsante  .

.

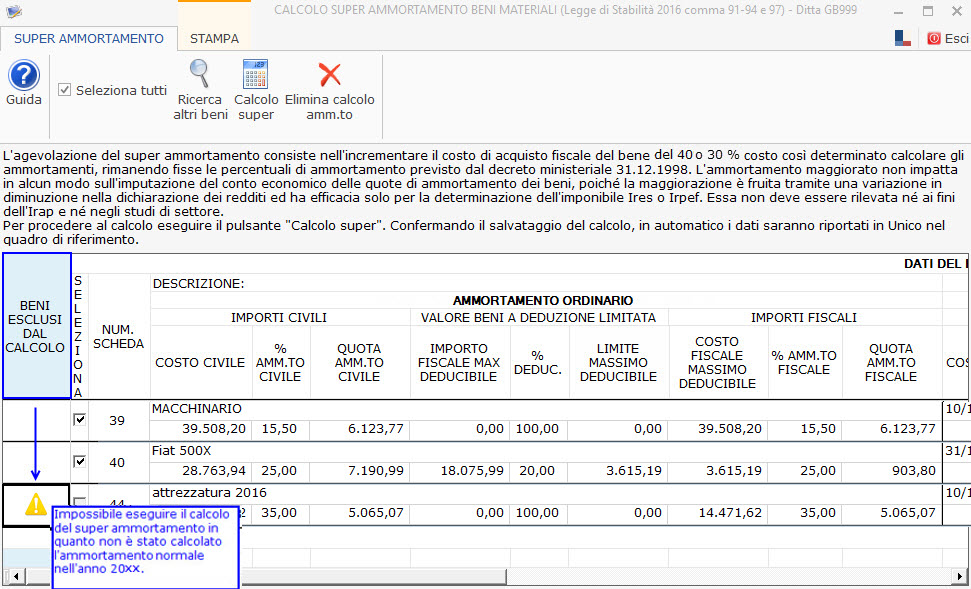

Se uno di questi beni è stato inserito nei “Cespiti” dopo aver calcolato l’amm.to normale, ma soddisfa tutti i requisiti del calcolo del “super amm.to”, la procedura lo inserisce nella maschera ma risulterà non selezionabile.

Inoltre per tale bene sarà presente una colonna in più “Beni Esclusi dal Calcolo” dove sarà indicato questo simbolo  .

.

.

.

: “Impossibile eseguire il calcolo del super ammortamento in quanto non è stato calcolato l’ammortamento normale nell’anno 20xx”.

A questo punto, se anche per questo bene deve essere calcolato il “super amm.to”, è necessario:

-

uscire dalla maschera,

-

ricalcolare l’amm.to normale

,

,

-

riaccedere al pulsante

,

,

-

procedere al calcolo del “super amm.to”

.

.

Se invece, tale bene non deve essere compreso nel “super amm.to” procedere subito con il calcolo.

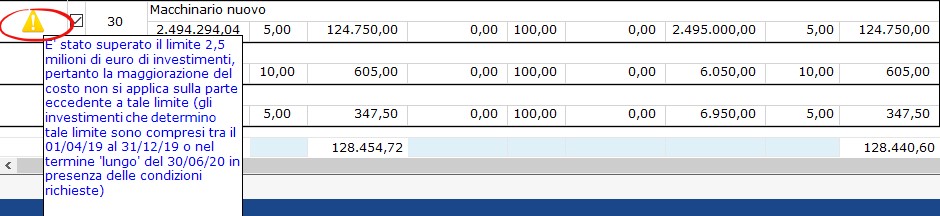

Dal 2019, con il Decreto Crescita 2019 (DL 34/2019), è stato introdotto per la prima volta un tetto massimo agli investimenti pari a 2,5 milioni di euro, superato il quale l'agevolazione non spetta per la parte eccedente.

Nel caso in cui per gli acquisti soggetti a super amm.to acquistati dal 01/04/2019 si superi tale soglia nel calcolo sarà riportato solo il valore per cui l’agevolazione aspetta nel quale sarà effettuato il calcolo e il bene sarà contraddistinto dal simbolo  .

.

Effettuato il calcolo, il software visualizza i dati calcolati e richiede il salvataggio.

Nella maschera, nella parte in basso, viene riportato il totale delle quote del super amm.to e della quota extracontabile.

Confermando, uscendo e rientrando dalla maschera, i dati saranno ricaricati.

Rispondendo “No” al messaggio i dati saranno eliminati.

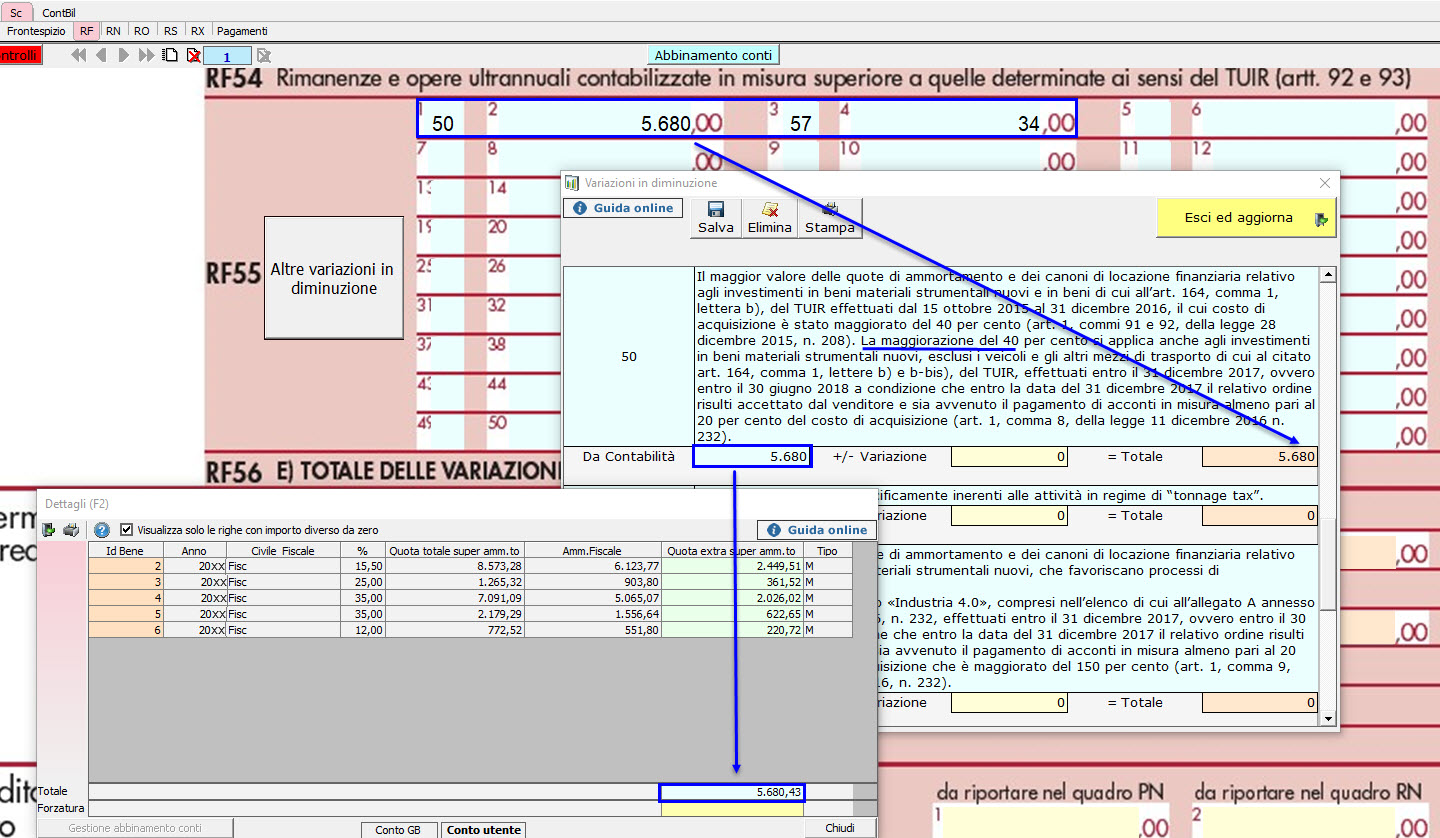

Il valore delle quote del super amm.to da dedurre extra-contabilmente sarà riportato in automatico negli appositi campi in Unico:

-

RF55 codice 50 super amm.to 140%

-

RF55 codice 57 super amm.to 130%

(immagine– quadro RF55 campo 50 Modello Redditi Società di capitali – Super amm.to 140%)

Per eliminare il calcolo del super amm.to cliccare nel pulsante  .

.

torna su

torna su

BENI IMMATERIALI - CALCOLO SUPER AMM.TO

La legge di Bilancio 2017 oltre a prolungare il super amm.to per i beni materiali ha introdotto un’ulteriore strumento agevolativo prevedendo che il costo di acquisto sia maggiorato del 150% (c.d. Iper ammortamento) per gli investimenti in beni materiali strumentali nuovi funzionali alla trasformazione tecnologica e/o digitale delle imprese in chiave industria 4.0 (Beni presenti nell’allegato A alla legge n.232 del 2016). Se sussiste questa agevolazione, è possibile beneficiare anche del super ammortamento per i beni immateriali compresi nella tabella B allegata alla legge di Bilancio 2017 (L.232/2016).

Beni rientranti nella Tabella B allegata alla Legge di Bilancio 2017

ALLEGATO B - L.232/2016

(Articolo 1, comma 10)

Beni immateriali (software, sistemi e system integration, piattaforme e applicazioni) connessi a investimenti in beni materiali «Industria 4.0»

- Software, sistemi, piattaforme e applicazioni per la progettazione, definizione/qualificazione delle prestazioni e produzione di manufatti in materiali non convenzionali o ad alte prestazioni, in grado di permettere la progettazione, la modellazione 3D, la simulazione, la sperimentazione, la prototipazione e la verifica simultanea del processo produttivo, del prodotto e delle sue caratteristiche (funzionali e di impatto ambientale) e/o l'archiviazione digitale e integrata nel sistema informativo aziendale delle informazioni relative al ciclo di vita del prodotto(sistemi EDM, PDM, PLM, Big Data Analytics);

- software, sistemi, piattaforme e applicazioni per la progettazione e la ri-progettazione dei sistemi produttivi che tengano conto dei flussi dei materiali e delle informazioni;

- software, sistemi, piattaforme e applicazioni di supporto alle decisioni in grado di interpretare dati analizzati dal campo e visualizzare agli operatori in linea specifiche azioni per migliorare la qualità del prodotto e l'efficienza del sistema di produzione;

- software, sistemi, piattaforme e applicazioni per la gestione e il coordinamento della produzione con elevate caratteristiche di integrazione delle attività di servizio, come la logistica di fabbrica e la manutenzione (quali ad esempio sistemi di comunicazione intra-fabbrica, bus di campo/ fieldbus, sistemi SCADA, sistemi MES, sistemi CMMS, soluzioni innovative con caratteristiche riconducibili ai paradigmi dell'IoT e/o del cloud computing);

- software, sistemi, piattaforme e applicazioni per il monitoraggio e controllo delle condizioni di lavoro delle macchine e dei sistemi di produzione interfacciati con i sistemi informativi di fabbrica e/o con soluzioni cloud;

- software, sistemi, piattaforme e applicazioni di realtà virtuale per lo studio realistico di componenti e operazioni (ad esempio di assemblaggio), sia in contesti immersivi o solo visuali;

- software, sistemi, piattaforme e applicazioni di reverse modeling and engineering per la ricostruzione virtuale di contesti reali,

- software, sistemi, piattaforme e applicazioni in grado di comunicare e condividere dati e informazioni sia tra loro che con l'ambiente e gli attori circostanti (Industrial Internet of Things) grazie ad una rete di sensori intelligenti interconnessi;

- software, sistemi, piattaforme e applicazioni per il dispatching delle attività e l'instradamento dei prodotti nei sistemi produttivi;

- software, sistemi, piattaforme e applicazioni per la gestione della qualità a livello di sistema produttivo e dei relativi processi;

- software, sistemi, piattaforme e applicazioni per l'accesso a un insieme virtualizzato, condiviso e configurabile di risorse a supporto di processi produttivi e di gestione della produzione e/o della supply chain (cloud computing);

- software, sistemi, piattaforme e applicazioni per industrial analytics dedicati al trattamento ed all'elaborazione dei big data provenienti dalla sensoristica IoT applicata in ambito industriale (Data Analytics & Visualization, Simulation e Forecasting);

- software, sistemi, piattaforme e applicazioni di artificial intelligence & machine learning che consentono alle macchine di mostrare un’abilità e/o attività intelligente in campi specifici a garanzia della qualità del processo produttivo e del funzionamento affidabile del macchinario e/o dell'impianto;

- software, sistemi, piattaforme e applicazioni per la produzione automatizzata e intelligente, caratterizzata da elevata capacità cognitiva, interazione e adattamento al contesto, autoapprendimento e riconfigurabilità (cybersystem);

- software, sistemi, piattaforme e applicazioni per l'utilizzo lungo le linee produttive di robot, robot collaborativi e macchine intelligenti per la sicurezza e la salute dei lavoratori, la qualità dei prodotti finali e la manutenzione predittiva;

- software, sistemi, piattaforme e applicazioni per la gestione della realtà aumentata tramite wearable device;

- software, sistemi, piattaforme e applicazioni per dispositivi e nuove interfacce tra uomo e macchina che consentano l'acquisizione, la veicolazione e l'elaborazione di informazioni in formato vocale, visuale e tattile;

- software, sistemi, piattaforme e applicazioni per l'intelligenza degli impianti che garantiscano meccanismi di efficienza energetica e di decentralizzazione in cui la produzione e/o lo stoccaggio di energia possono essere anche demandate (almeno parzialmente) alla fabbrica;

- software, sistemi, piattaforme e applicazioni per la protezione di reti, dati, programmi, macchine e impianti da attacchi, danni e accessi non autorizzati (cybersecurity);

- software, sistemi, piattaforme e applicazioni di virtual industrialization che, simulando virtualmente il nuovo ambiente e caricando le informazioni sui sistemi cyberfisici al termine di tutte le verifiche, consentono di evitare ore di test e di fermi macchina lungo le linee produttive reali.

: l’agevolazione del “Super Amm.to per i beni rientranti nell’allegato B” (software, piattaforme, applicazioni) è possibile beneficiarlo solamente se nell’anno è presente un bene soggetto ad IPER AMM.TO.

NOVITA’ LEGGE SI STABILITA’ 2018

Per gli investimenti che vengano effettuati in beni immateriali strumentali rientranti nelle categorie di particolare software (allegato B) della legge 232/2016, è prevista la proroga dell’ammortamento maggiorato nella misura del 40% per il 2018. Anche per questi beni, la misura trova applicazione gli investimenti consegnati entro il 31 dicembre 2019, a condizione che i suddetti investimenti si riferiscono a ordini accettati dal fornitore entro la data del 31 dicembre 2018 e che entro tale data sia avvenuto il pagamento di acconti in misura pari ad almeno il 20%.

NOVITA’ LEGGE SI STABILITA’ 2019

Per gli investimenti che vengano invece effettuati in beni immateriali la legge di Bilancio 2019 ha esteso l’operatività del superammortamento del 40% relativo ai beni immateriali (software, sistemi e piattaforme IT, applicazioni) funzionali alla trasformazione tecnologica in chiave Industria 4.0.

Le quote calcolate dei nuovi beni immateriali acquistati dal 2019, dovranno essere esposte in Unico nel quadro RF in un nuovo campo 76.

La procedura nel software…

Un bene è soggetto a IPER AMM.TO se:

- presenta caratteristiche tecniche tali da poter essere incluso nell’elenco dei beni agevolati (Allegato A);

- che il bene sia interconnesso al sistema aziendale di gestione della produzione o alla rete di fornitura;

se il bene è in possesso di questi due requisiti occorre che venga attestata:

- per i beni con costo di acquisizione inferiore a € 500.000 da una dichiarazione resa dal legale rappresentante (DPR 445/2000);

- per i beni con costo di acquisizione superiore a € 500.000 da una perizia tecnica giurata rilasciata da un ingegnere o da un perito industriale iscritti nei rispettivi albi professionali o da un ente di certificazione accreditato.

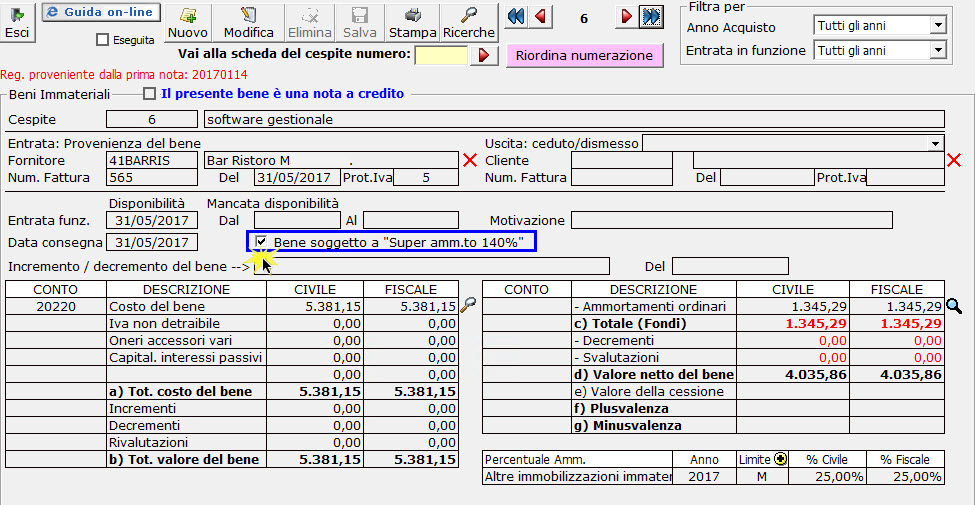

In presenza di un bene materiale soggetto a “IPER AMM.TO”, dal 2017 nella scheda delle Immobilizzazioni Immateriali è stata inserita la possibilità di definire se un bene immateriale è soggetto a “Super amm.to 140%.

Ricordiamo che per usufruire del super amm.to al 140% è necessario che il bene immateriale, software, piattaforme o applicazioni sia funzionale all’Industria 4.0 (allegato B L. 232/2016).

Ricordiamo che per usufruire del super amm.to al 140% è necessario che il bene immateriale, software, piattaforme o applicazioni sia funzionale all’Industria 4.0 (allegato B L. 232/2016).

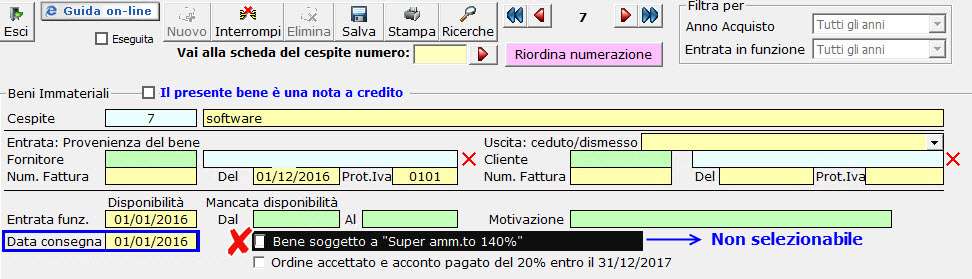

Per poter inserire il check è necessario che il bene oltre ad essere funzionale all’Industria 4.0 deve essere concesso e fruibile dal 01 gennaio 2017al 31 Dicembre 2018, oppure fino al 31 Dicembre 2019 a condizione che entro il 31.12.18 sia stato accettato l’ordine di acquisto e si sia provveduto a pagare acconti in misura almeno pari al 20%.

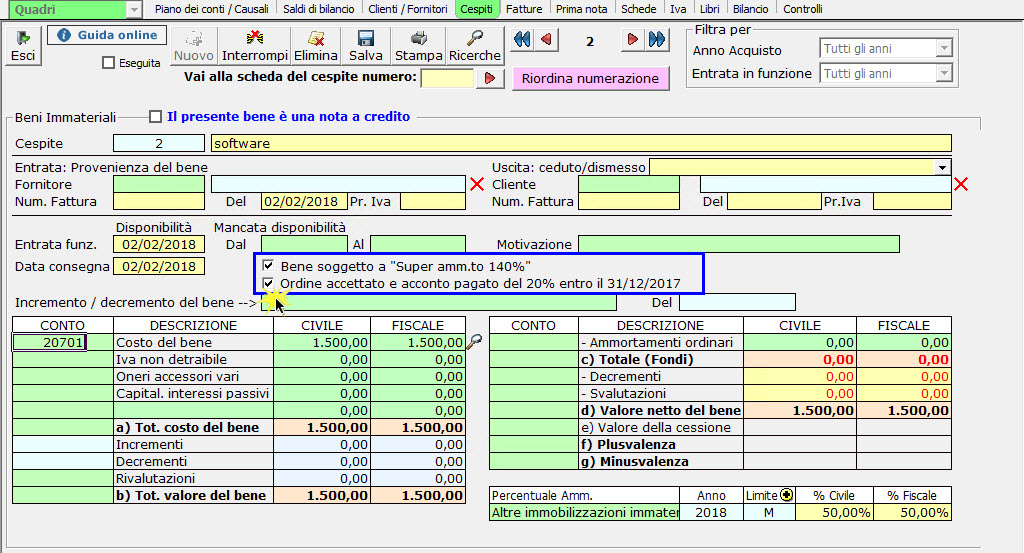

Nel caso in cui il bene sia acquistato nel 2018, ma l’ordine di acquisto è stato accettato entro il 31/12/2017 e si è provveduto a pagare anche acconti in misura almeno pari al 20%, è necessario apporre il check su  .

.

Stessa cosa se il bene è stato acquistato nel 2019 ma è stato accettato entro il 31/12/2018.

Se l’arco temporale non soddisfa il requisito il check non è editabile.

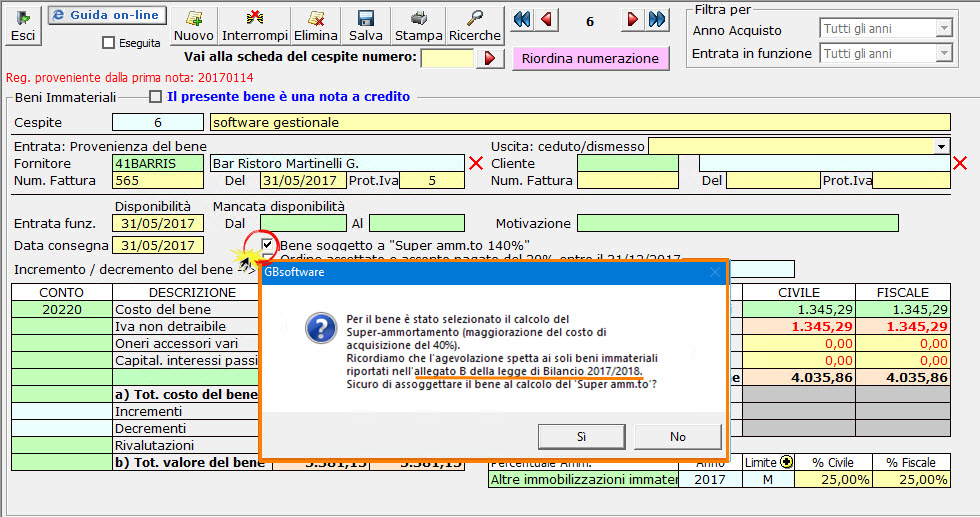

Se invece la data consegna è compresa nell’intervallo è possibile inserire il check. Inserendolo, viene richiesto se il bene per cui si andrà ad eseguire il calcolo del super amm.to al 140% rientra tra i beni compresi nella tabella B allegata alla legge di Bilancio 2017 (L.232/2016).

Se il bene rientra tra quelli presenti nella tabella B della legge di bilancio 2017 confermare il messaggio, altrimenti cliccare su “No”.

Confermando il messaggio con “SI”, viene inserito il check e il bene sarà incluso nel calcolo del “Super Amm.to 140%” per i beni immateriali.

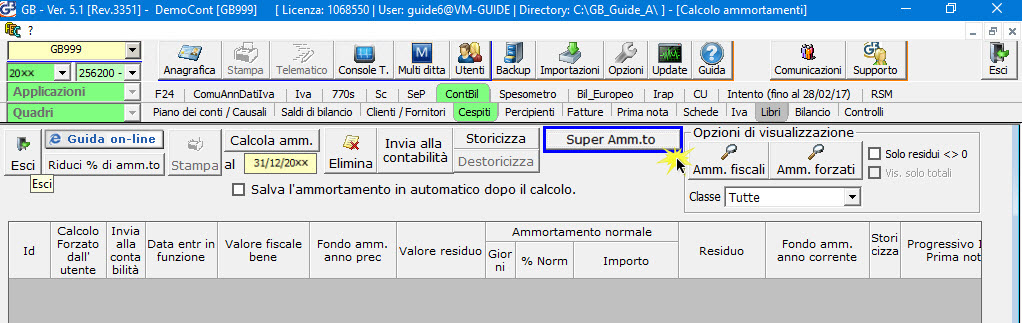

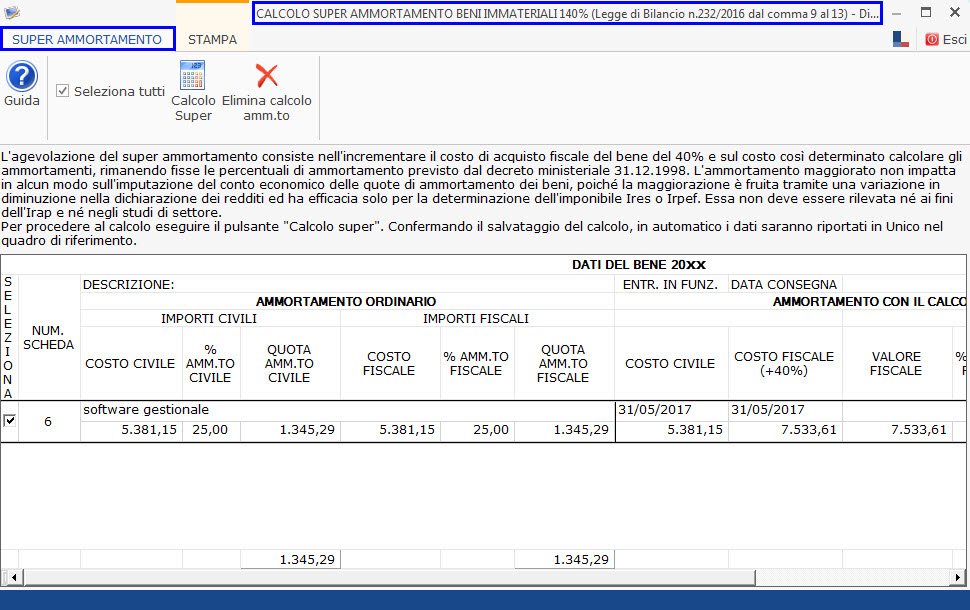

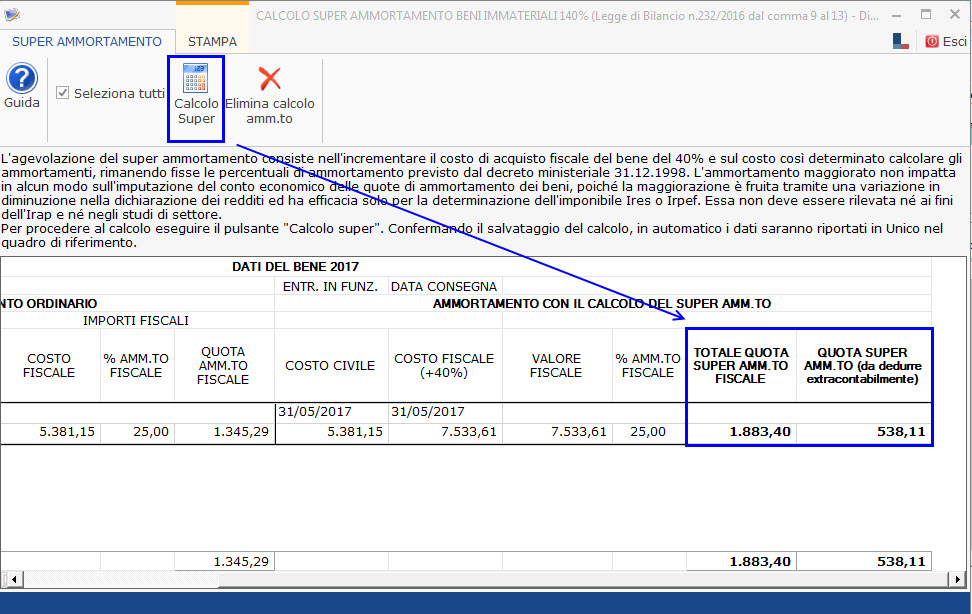

Dopo aver assoggettato il bene super amm.to, il calcolo si esegue da:

- Cespiti

- Calcolo (beni Immateriali)

- pulsante “Super Amm.to”

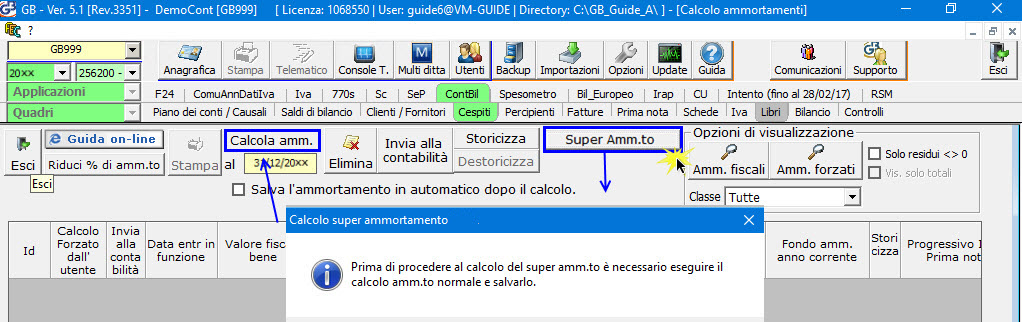

Per accedere è necessario aver salvato l’ammortamento ordinario, altrimenti, tramite messaggio, l’utente viene avvertito che non è possibile eseguire il calcolo.

Effettuato il calcolo dell’amm.to normale, dal pulsante “Super Amm.to”, si accede alla maschera per eseguire il calcolo del “super amm.to al 140% per i beni immateriali”.

All’interno saranno caricati solo i beni che:

- nella scheda riportano il check su

Nella maschera occorrerà cliccare su  e confermare il calcolo. La procedura di calcolo è la stessa eseguita nel calcolo del super amm.to per i beni materiali (maggiorazione del costo del 40%).

e confermare il calcolo. La procedura di calcolo è la stessa eseguita nel calcolo del super amm.to per i beni materiali (maggiorazione del costo del 40%).

Il valore delle quote del super amm.to da dedurre extra-contabilmente sarà riportato in automatico negli appositi campi in Unico:

-

RF55 codice 56: beni immateriali acquistati entro il 31/12/17 ovvero il 30/09/2018 a condizione che entro la data 31/12/17 il relativo ordine sia stato accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione che è maggiorato del 40 per cento

-

RF55 codice 59: beni immateriali acquistati entro il 31/12/18 ovvero il 31/12/2019 a condizione che entro la data 31/12/18 il relativo ordine sia stato accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione che è maggiorato del 40 per cento

-

RF55 codice 76: beni immateriali acquistati entro il 31/12/19 ovvero il 31/12/2020 a condizione che entro la data 31/12/19 il relativo ordine sia stato accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione che è maggiorato del 40 per cent

torna su

4.2.3.2.2 Iper Ammortamento

La legge di Bilancio per l’anno 2017 ha introdotto, per i soli titolari di reddito d’impresa, il meccanismo agevolato dell’Iper Ammortamento che prevede la possibilità di maggiorare del 150% il costo di acquisto di beni strumentali materiali nuovi funzionali alla trasformazione tecnologica e/o digitale delle imprese in chiave Industria 4.0 (Allegato A L.232/2016). In sostanza, l’IPER Amm.to dà la possibilità di ammortizzare un importo pari al 250% del costo di acquisto o di produzione.

I beni rientranti nel 250% - Iper Ammortamento (DDL di bilancio 2017 art.3 comma 2) sono:

o macchine utensili per asportazione;

o macchine utensili operanti con laser e altri processi a flusso di energia (es. plasma, waterjet, fascio di elettroni), elettroerosione, processi elettrochimici

o macchine e impianti per la realizzazione di prodotti mediante la trasformazione dei materiali o delle materie prime

o macchie utensili per la deformazione plastica dei metalli e la saldatura

o macchine per il confezionamento e l’imballaggio

o macchine utensili di de-produzione e riconfezionamento per recuperare materiali e funzioni da scarti industriali e prodotti di ritorno a fine vita (es. macchine per il disassemblaggio, la separazione, la frantumazione, il recupero chimico)

o robot, robot collaborativi e sistemi multi-robot

o macchine utensili e sistemi per il conferimento o la modifica delle caratteristiche superficiali dei prodotti o la funzionalizzazione delle specifici

o macchine per la manifattura additiva utilizzate in ambito industriale

o macchine, strumenti e dispositivi per il carico e lo scarico, la movimentazione, la pesatura e la cernita automatica dei prezzi, dispositivi di sollevamento e manipolazione automatizzati, AGV e sistemi di convogliamento e movimentazione flessibili, e/o dotati di riconoscimento dei pezzi (es. RFID, visori e sistemi di visione)

o magazzini automatizzati interconnessi ai sistemi gestionali di fabbrica

Tutte le macchine sopra citate devono essere dotate delle seguenti caratteristiche:

o controllo per mezzo di CNC (Computer Numerical Control) e/o PLC (Programmable Logic Controller)

o interconnessione ai sistemi informatici di fabbrica con caricamento da remoto di fornitura e/o con altre macchine del ciclo produttivo

o interfaccia tra uomo e macchina semplici e intuitive

o rispondenza ai più recenti parametri di sicurezza, salute ed igiene del lavoro.

Anche per l’IPER Amm.to è stato previsto che gli acquisti vengono effettuati negli stessi termini previsti per l’estensione del super ammortamento:

- entro il 31.12.2017;

- entro il 30.09.2018 purché entro il 31.12.2017 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura pari ad almeno il 20% del costi di acquisizione.

: un bene materiali strumentale nuovo, elencato nell’allegato A e consegnato nel 2016 non può usufruire della maggiorazione del 150% in quanto l’effettuazione dell’investimento avviene al di fuori del periodo agevolato, ma può beneficiare solo di quello al 40%.

E’ stato chiarito che se un bene “Industria 4.0” viene acquistato a un prezzo unitario comprensivo del software necessario per il suo funzionamento:

- tutto il corrispettivo può beneficiare della maggiorazione del 150%

Per beneficiare dell’agevolazione dell’Iper Ammortamento è necessario che il bene risulti “INTERCONNESSO” al sistema aziendale di gestione della produzione o alla rete di fornitura. Per essere definito “INTERCONNESSO” ai fini dell’ottenimento del beneficio dell’IPER Amm.to del 150%, è necessario e sufficiente che il bene:

- scambi informazioni con sistemi interni (es. sistema gestionale, sistema di pianificazione, sistemi di progettazione e sviluppo del prodotto, monitoraggio, anche in remoto, e controllo, altre macchine dello stabilimento, ecc.) e/o esterni (es. clienti, fornitori, partner nella progettazione e sviluppo collaborativo, altri siti di produzione, supply chain, ecc.) per mezzo di un collegamento basato su specifiche documentate, disponibili pubblicamente e internazionalmente riconosciute (es. TCP-IP, HTTPS,MQTT, ecc.).

- sia identificato univocamente, al fine di riconoscere l’origine delle informazioni, mediante l’utilizzo di standard di indirizzamento internazionalmente riconosciuti (es. indirizzo IP).

Inoltre per la fruizione dell’agevolazione occorre che venga attestata:

- per i beni con costo di acquisizione inferiore a € 500.000 da una dichiarazione resa dal legale rappresentante (DPR 445/2000);

- per i beni con costo di acquisizione superiore a € 500.000 da una perizia tecnica giurata rilasciata da un ingegnere o da un perito industriale iscritti nei rispettivi albi professionali o da un ente di certificazione accreditato. In alternativa alla perizia qualora si faccia riferimento ad un ente di certificazione accreditato è necessario acquisire un attestato di conformità. La perizia o attestato, deve essere redatta/o per singolo bene e non può comprendere tutti i beni strumentali acquistati nello stesso esercizio.

COSA CAMBIA DAL 2018 CON LA NUOVA LEGGE DI BILANCIO

L’articolo 5, comma 2, proroga l’iper ammortamento disposto dalla legge di Bilancio 2017, agevolazione che consente di maggiorare, nella misura del 150%, il costo di acquisizione dei beni materiali strumentali nuovi funzionali alla trasformazione tecnologica e/o digitale secondo il modello Industria 4.0, inclusi nell’allegato A annesso alla legge di Bilancio 2017.

Tale agevolazione viene così riconosciuta anche per gli investimenti effettuati entro il 31 dicembre 2018 ovvero fino al 31 dicembre 2019, a condizione che entro la data del 31 dicembre 2018:

-

l’ordine risulti accettato dal venditore;

-

sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione.

L’indicazione nel 2018 che l’ordine è stato accettato e risulta pagato acc.to del 20% entro il 31/12/2017, non modifica il calcolo dell’iper amm.to che rimane sempre del 250%, ma il riporto della quota extra contabile in Unico. Questa viene confluita in un codice del RF55 diverso a differenza se l’acquisto è stato fatto nel 2018 con o senza tale proprietà.

COSA CAMBIA DAL 2019 CON LA NUOVA LEGGE DI BILANCIO

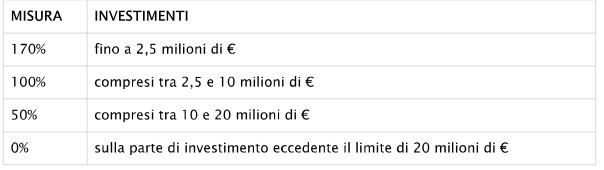

A decorrere dal 1° gennaio 2019, con la nuova legge di bilancio 2019, gli investimenti soggetti all’Iper ammortamento potranno fruire di una maggiorazione pari al:

-

170% (270%) fino ad un importo di 2,5 milioni di euro;

-

100% (200%) per gli investimenti oltre all’importo di 2,5 milioni di euro e fino a 10 milioni di euro;

-

50% (150%) oltre all’importo di 10 milioni di euro e fino a 20 milioni di euro;

-

oltre la soglia di 20 milioni di euro non spetta invece alcuna agevolazione.

Tali nuove percentuali si applicano per gli investimenti in beni industria 4.0 destinati a strutture produttive situate nel territorio dello Stato, effettuati entro il 31 dicembre 2019, ovvero entro il 31 dicembre 2020 al verificarsi delle seguenti condizioni:

-

entro la data del 31 dicembre 2019 il relativo ordine risulti accettato dal venditore,

-

e avvenga il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione

NB: Gli ordini conclusi entro il 31 dicembre 2018 (con acconti versati almeno pari al 20%) continuano a fruire del 150%, mentre solo le eventuali variazioni sul medesimo ordine, avvenute dal 1° gennaio 2019, potranno beneficiare del 170%.

IL CALCOLO DELL’IPER AMM.TO IN GB

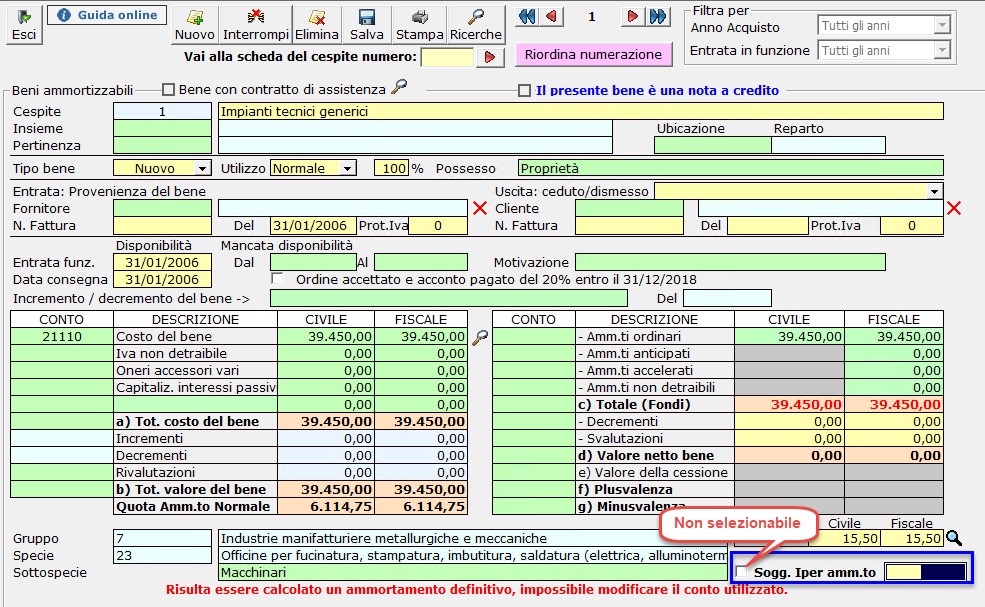

Dal 2017 nella scheda dei beni materiali è stata inserita la possibilità di definire se un bene rientra tra quelli presenti nell’allegato A della legge di Bilancio 2017.

In automatico il software, come avviene per il super amm.to delle materiali, non riesce a definire se il cespite che si sta inserendo è soggetto ad Iper perché ricordiamo che il bene deve:

1. rientrare tra i beni strumentali materiali nuovi funzionali alla trasformazione tecnologica e/o digitale delle imprese in chiave Industria 4.0 (Allegato A L.232/2016);

2. avere come tipologia di possesso: 1 – proprietà, 4: Leasing (Bene riscattato), 6: Comodato (amm/to effettuato da comodatario);

3. avere data consegna dal 01.01.2017 fino al 31.12.2017 oppure entro il 30.09.2018 purché entro il 31.12.2017 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura pari ad almeno il 20% del costi di acquisizione; Oppure data consegna dal 01.01.2018 fino al 31.12.2018 oppure entro il 31.12.2019 purché entro il 31.12.2018 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura pari ad almeno il 20% del costi di acquisizione;

Oppure data consegna dal 01.01.2019 fino al 31.12.2019 oppure entro il 31.12.2020 purché entro il 31.12.2019 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura pari ad almeno il 20% del costo di acquisizione;

4. essere INTERCONNESSO (scambi informazioni con sistemi interni e sia identificato univocamente);

5. essere attestato o da una dichiarazione resa dal legale rappresentante (DPR 445/2000) oppure se superiore a 500.000 € da una perizia tecnica o attestato di conformità.

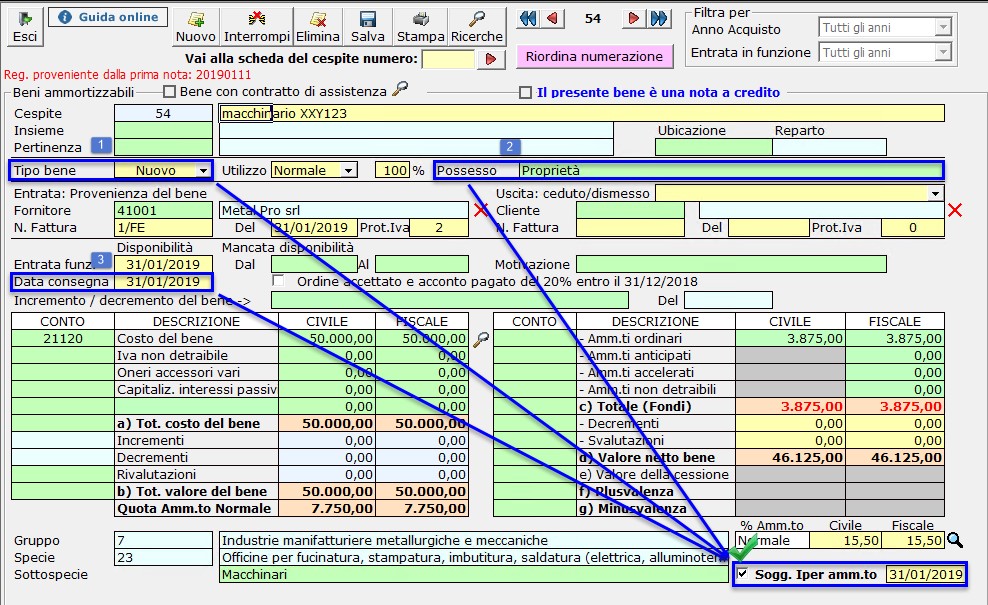

Tutti questi requisiti (1 -4 -5) non sono possibili da intercettare in automatico, quindi sarà l’utente a definire se il bene li soddisfa inserendo il check su  .

.

Il check è attivo se il bene è settato come:

- nuovo;

- di proprietà o bene riscattato o amm/to effettuato da comodatario;

-e se la data di consegna rispetta l’intervallo di tempo dal 01.01.2017 al 31.12.2019, oppure 31.12.2020 se presente il check su  , altrimenti non sarà possibile selezionarlo.

, altrimenti non sarà possibile selezionarlo.

Il check è presente nella scheda del cespite per l’anno 2020 ed è selezionabile solo se la data consegna del bene è compresa nell’intervallo di date da 01.01.2020 al 31.12.2020. Per gli anni precedenti vale sempre la stessa regola solo che troveremo il check con l’anno inferiore.

Se questi 3 requisiti sono soddisfatti sarà possibile assoggettare il bene al calcolo dell’IPER Amm.to in base alle %:

-

150% per i beni antecedenti al 2019

-

170% (270%) fino ad un importo di 2,5 milioni di euro;

-

100% (200%) per gli investimenti oltre all’importo di 2,5 milioni di euro e fino a 10 milioni di euro;

-

50% (150%) oltre all’importo di 10 milioni di euro e fino a 20 milioni di euro;

-

oltre la soglia di 20 milioni di euro non spetta invece alcuna agevolazione

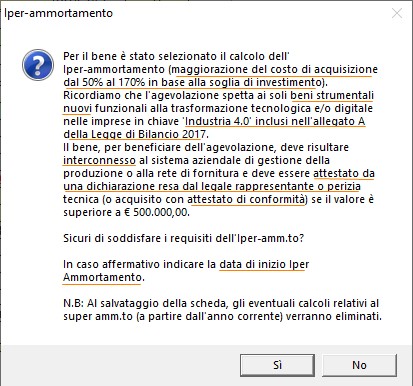

Selezionando il check, il software richiede la conferma per assoggettare il bene a “IPER Amm.to”. Nel messaggio sono riepilogati tutti i requisiti da rispettare per ottenere l’agevolazione della maggiorazione del costo di acquisizione dal 50% al 170% in base alla soglia di investimento.

Confermando con “SI” il messaggio, viene inserito il check, altrimenti il campo rimane vuoto e sarà necessario indicare la data di inizio dell’agevolazione.

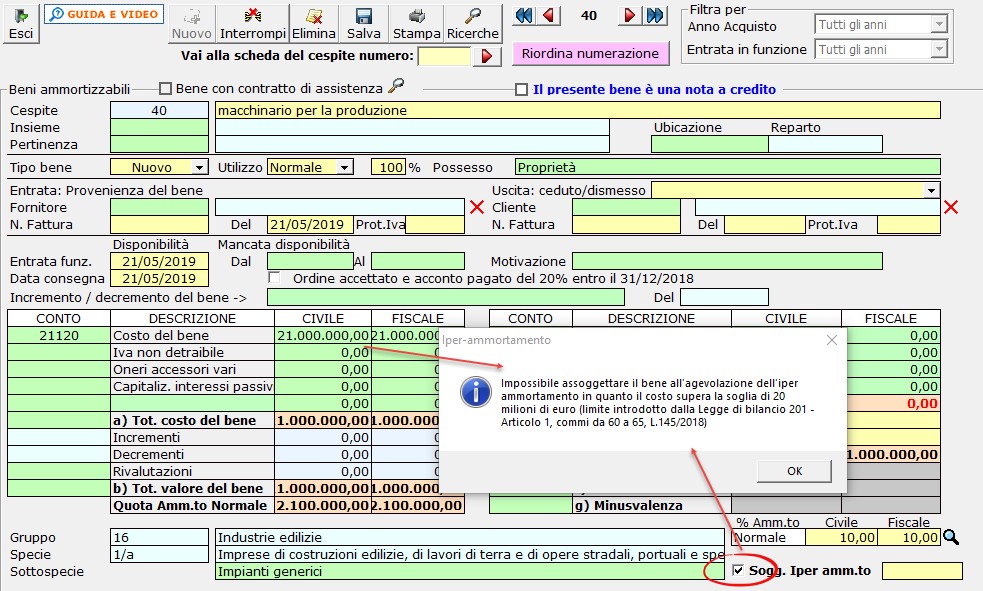

Se si acquista un bene che supera la soglia dei 20.000.000,00 e si inserisce il check su “Iper Amm.to”, il software segnala che non è possibile assoggettare il bene all’agevolazione in quanto supera la soglia dei 20 milioni di euro (limite introdotto dalla Legge di Bilancio 201 – Articolo 1, commi da 60 a 65, L.145/2018).

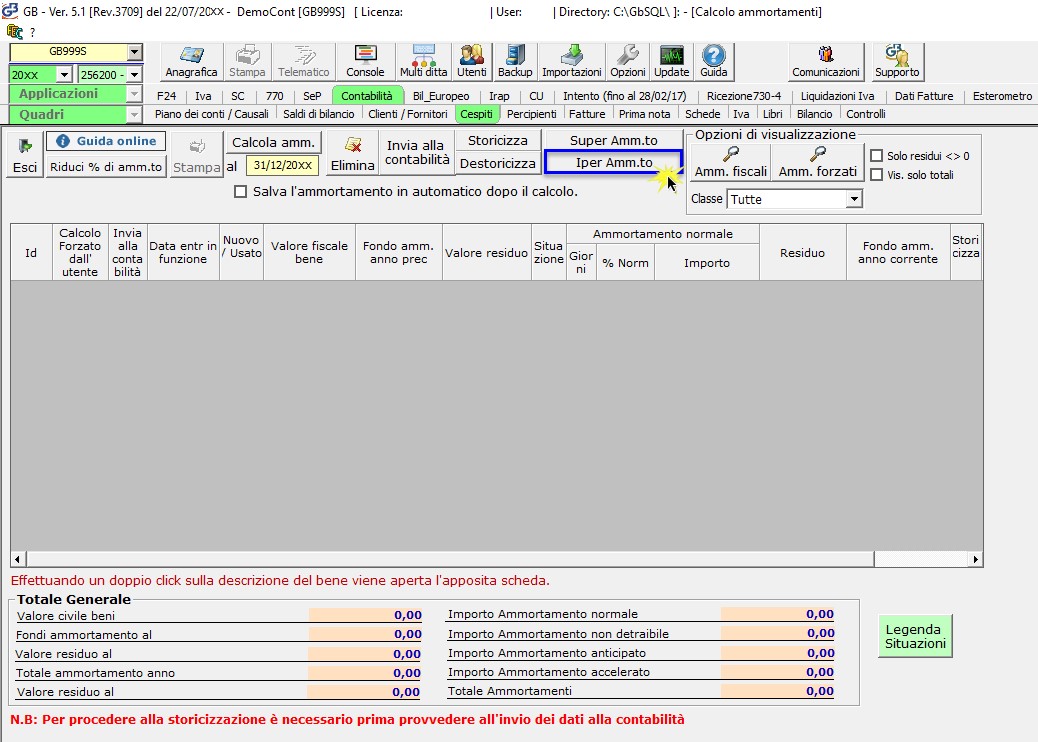

Una volta assoggettato il bene a “IPER Amm.to” il calcolo si esegue come quello del “Super Amm.to” da:

- Cespiti

- Calcolo (beni materiali)

- pulsante “Iper Amm.to”

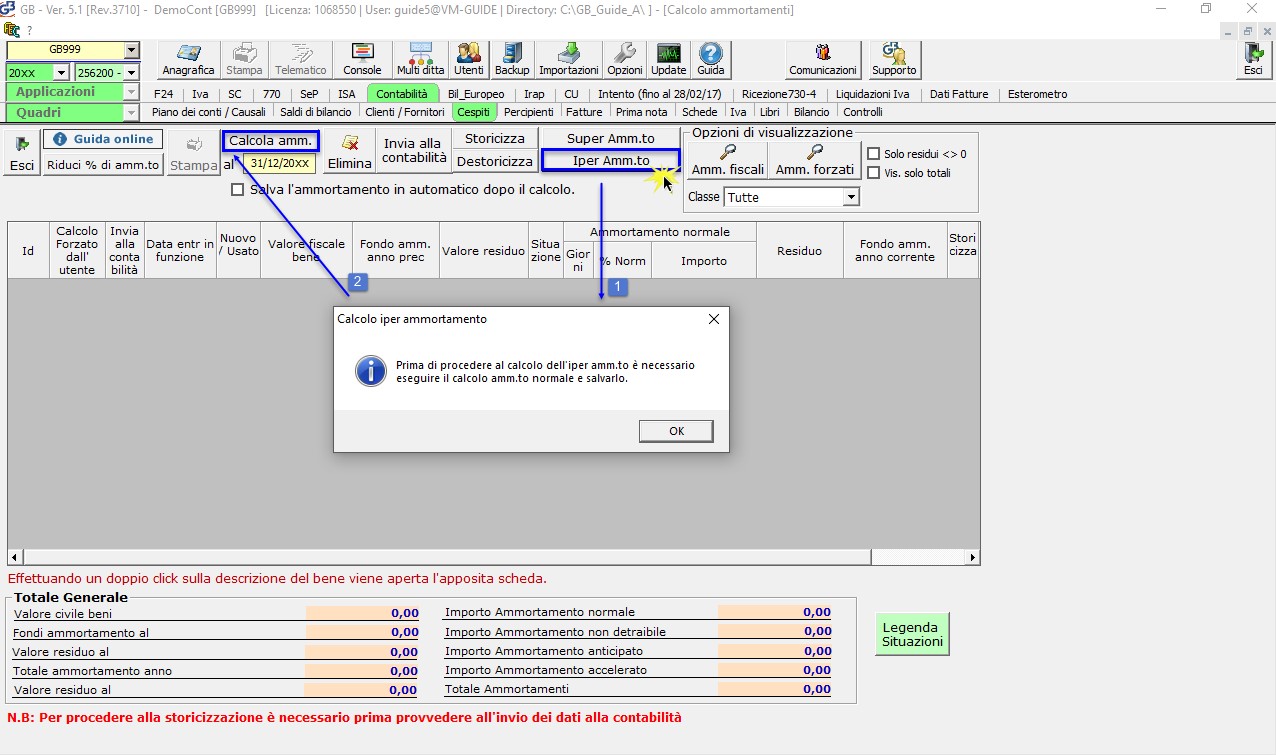

Per accedere è necessario aver salvato l’ammortamento ordinario, altrimenti, tramite messaggio, l’utente viene avvertito che non è possibile eseguire il calcolo.

Effettuato il calcolo dell’amm.to normale, dal pulsante “Iper Amm.to”, si accede alla maschera per eseguire il calcolo del “IPER Amm.to”.

All’interno saranno caricati solo i beni che:

- nella scheda riportano il check su

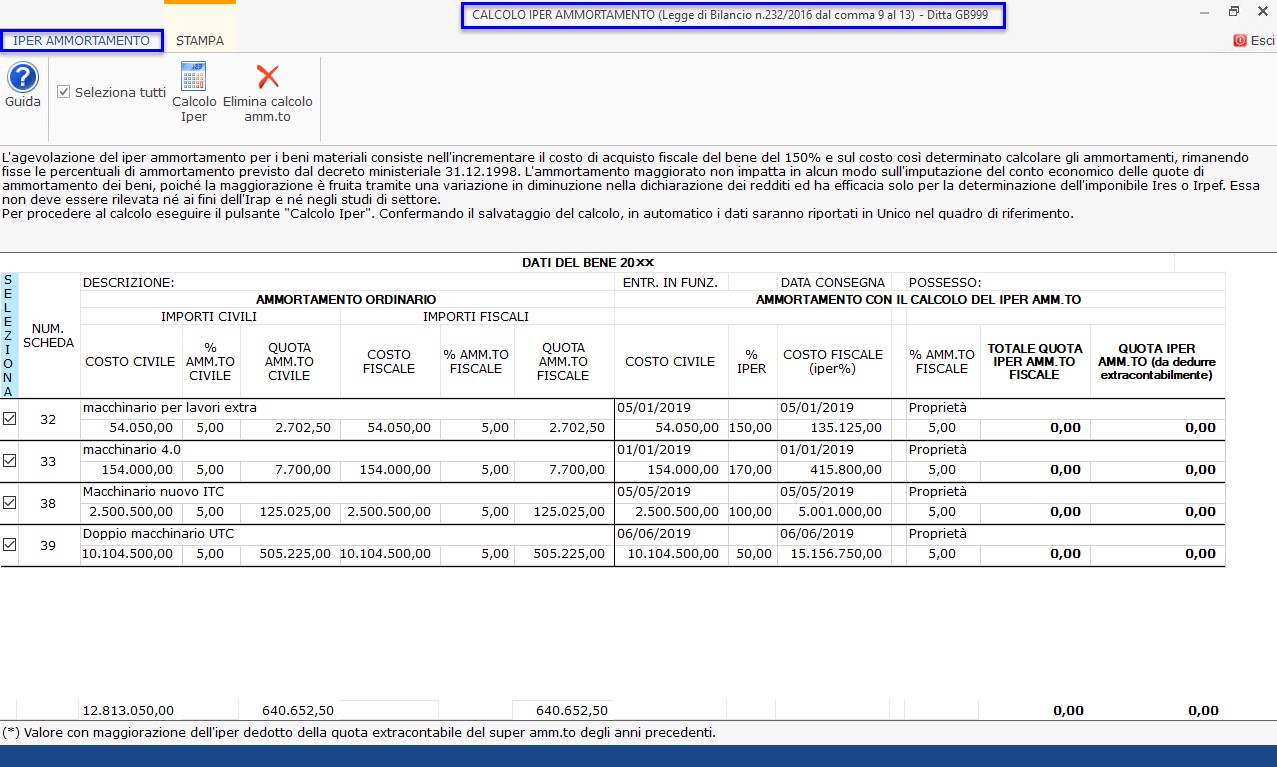

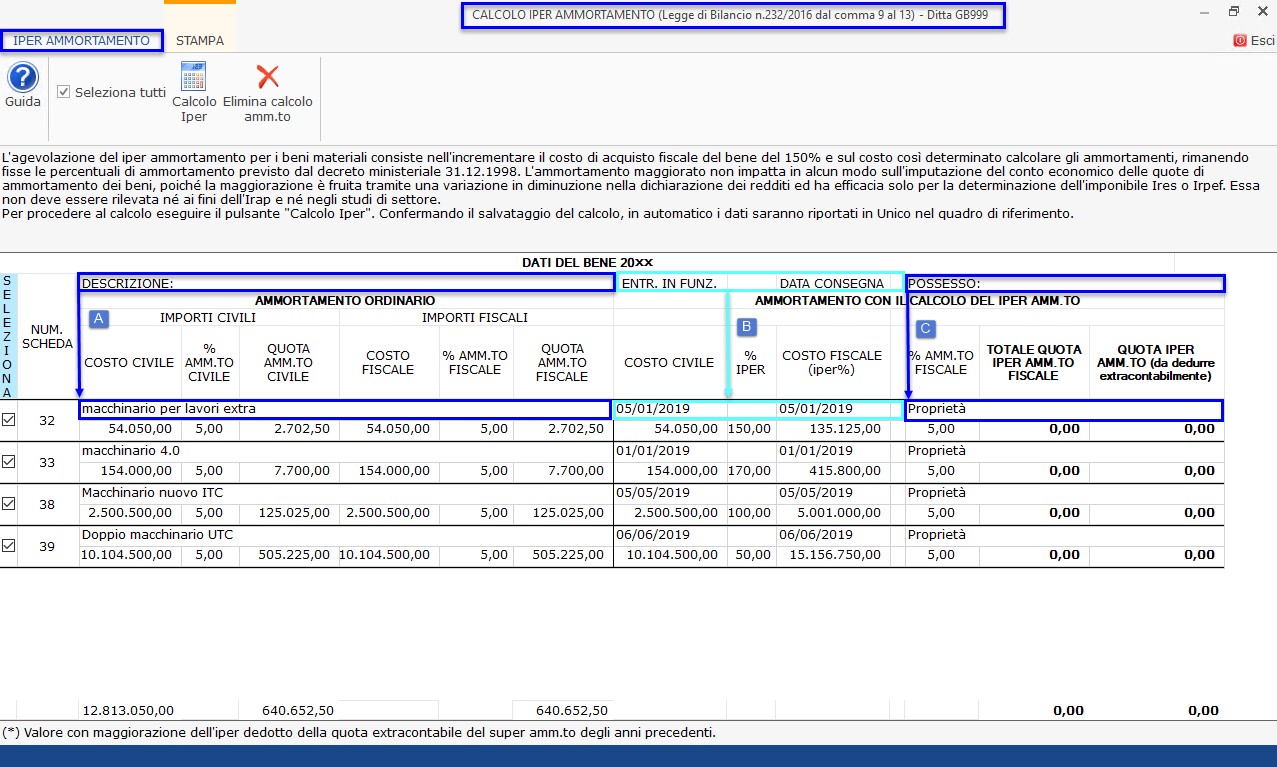

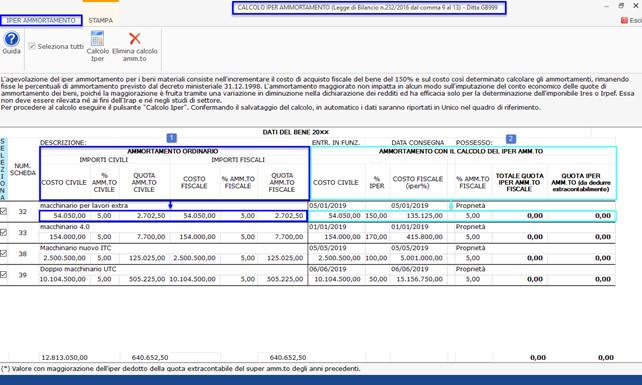

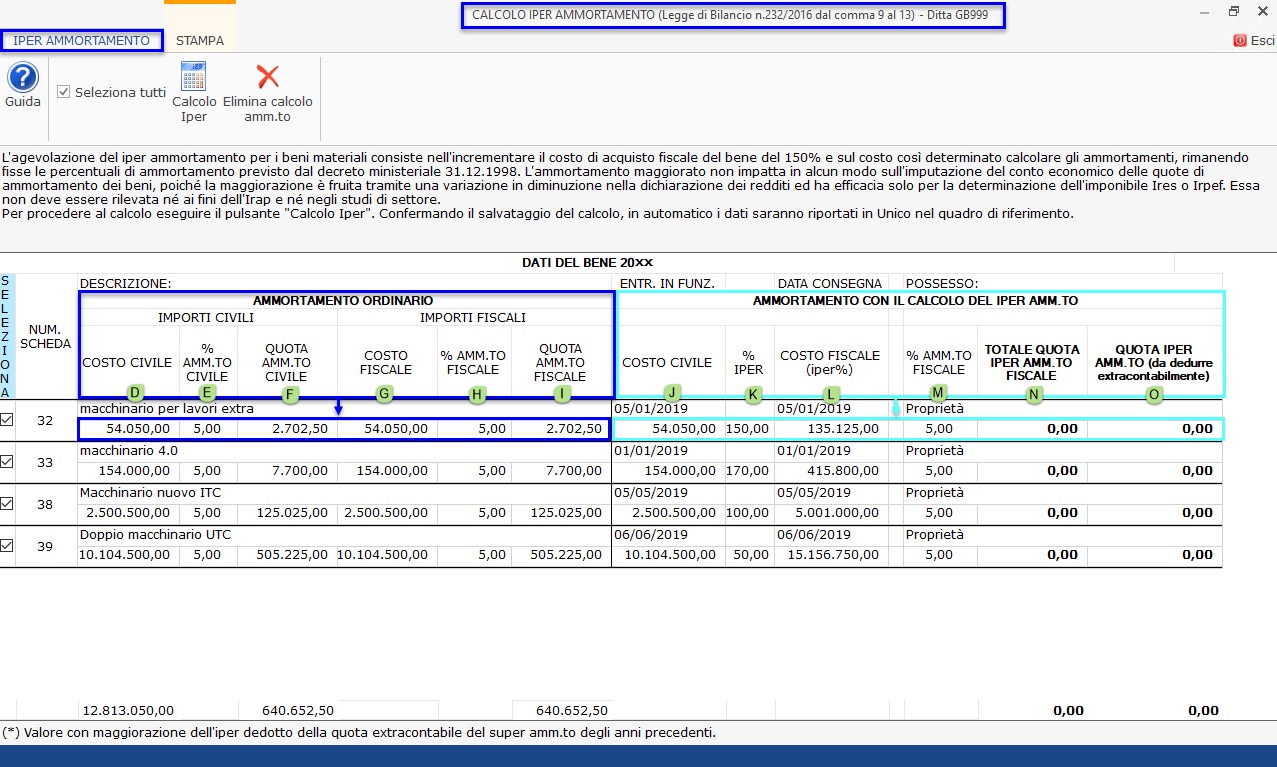

STRUTTURA DELLA MASCHERA DEL IPER AMMORTAMENTO

Nella maschera per ogni bene nella prima riga viene riportato:

a. la descrizione

b. la data di entrata in funzione e data consegna

c. il possesso

oltre che alla colonna “seleziona” e al numero delle scheda cespite.

La seconda riga invece è suddivisa in due parti:

1. la prima sezione riguarda i dati dell’ammortamento “Ordinario”

2. la seconda sezione i dati del calcolo del “Iper Amm.to”

1° Sezione: AMMORTAMENTO ORDINARIO

Per ogni bene nella prima sezione viene riportato in automatico:

d. il costo civile

e. la % di amm.to civile

f. la quota calcolata di amm.to civile

g. il costo fiscale

h. la % di amm.to fiscale

i. la quota calcolata di amm.to fiscale

2° Sezione: AMMORTAMENTO CON IL CALCOLO DEL IPER AMM.TO

Per ogni bene la seconda sezione è composta da:

j. il costo civile

k. la % dell’iper amm.to il cui bene è assoggettato (che può andare dal 50% al 170%)

l. il costo fiscale (Iper%): costo fiscale maggiorato del % di agevolazione che può andare dal 50 al 170 in base all’anno e al valore del bene

m. % di amm.to fiscale

n. quota totale dell’iper amm.to: (costo fiscale +%*i giorni di utilizzo/i giorni dell’anno) * % di amm.to fiscale/100

o. quota di Iper amm.to da dedurre extra-contabilmente: differenza tra “quota totale dell’iper amm.to” e “quota dell’amm.to normale fiscale della prima sezione

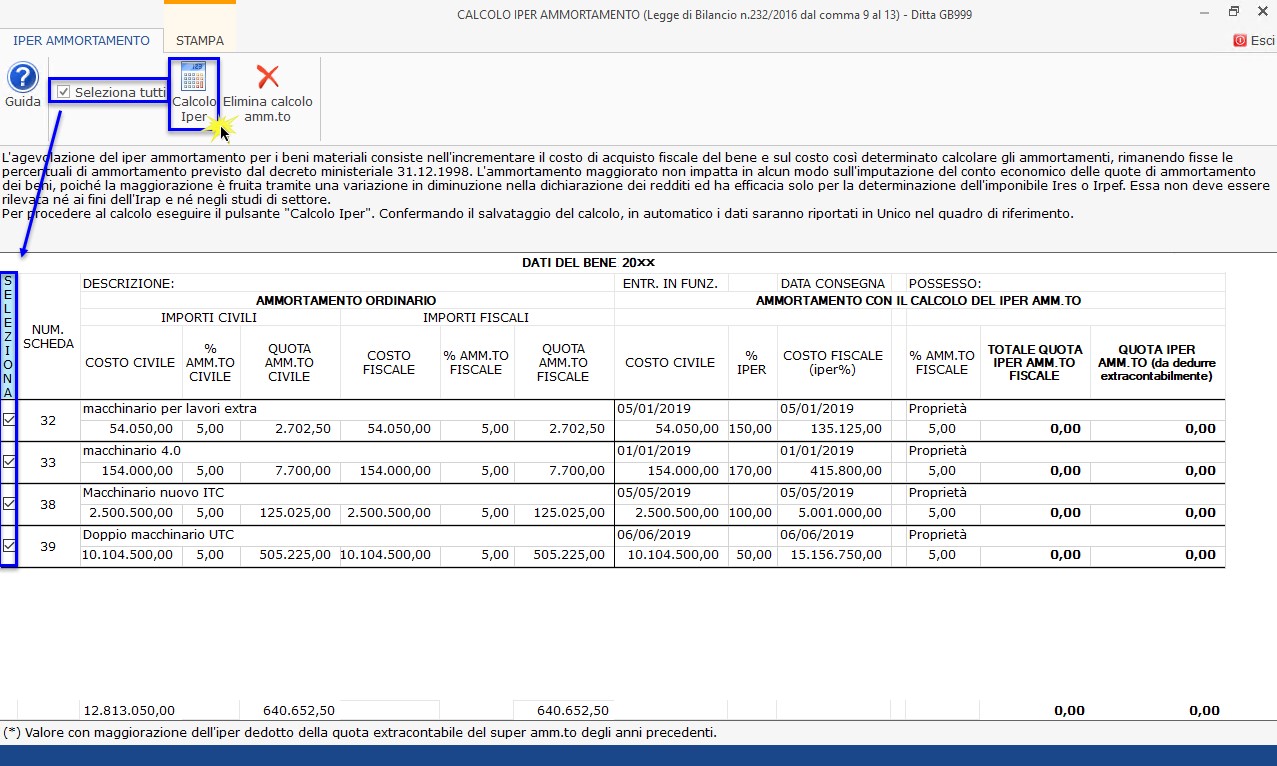

Per calcolare la quota del “iper amm.to” è necessario selezionare i beni e cliccare nel pulsante  .

.

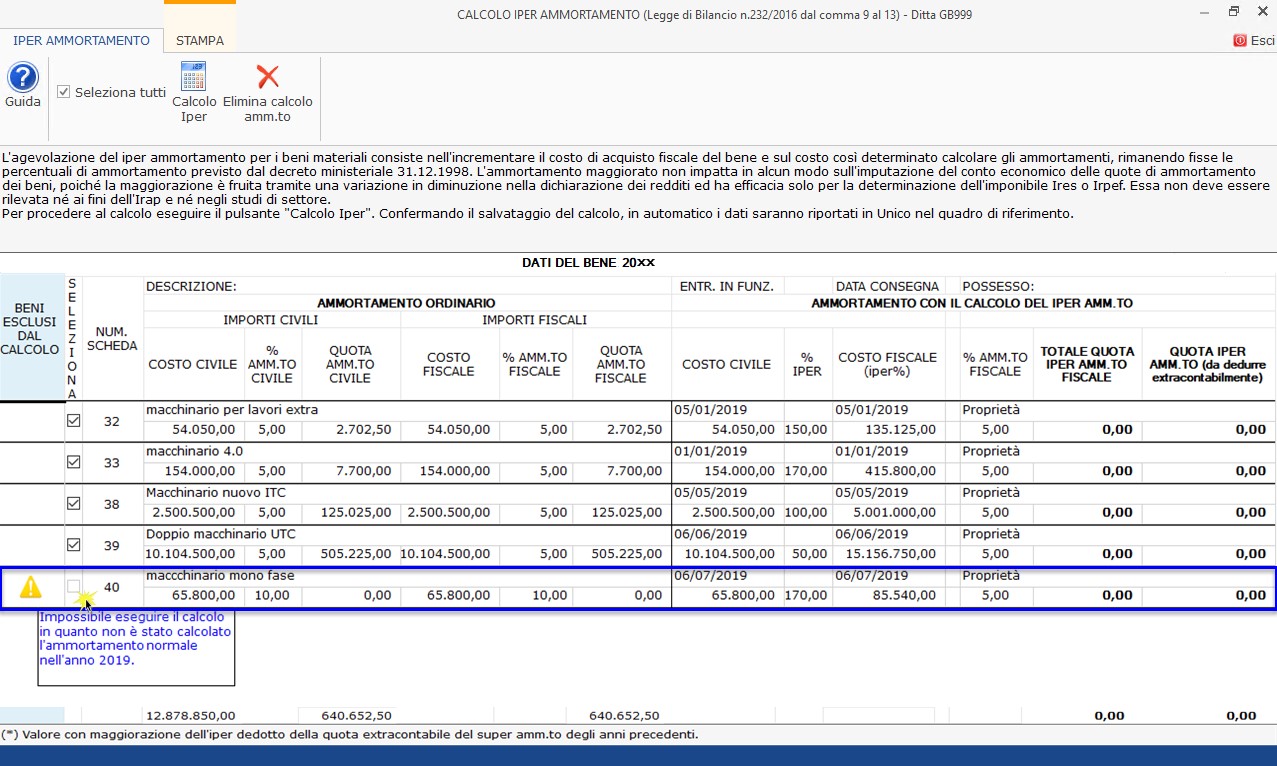

Se un bene è stato assoggettato al calcolo dell’IPER amm.to dopo aver calcolato l’amm.to normale, la procedura lo inserisce nella maschera ma risulterà non selezionabile.

A questo punto, se anche per questo bene deve essere calcolato “l’IPER Amm.to”, è necessario:

- uscire dalla maschera,

- ricalcolare l’amm.to normale  ,

,

- riaccedere al pulsante

- procedere al calcolo del “super amm.to” .

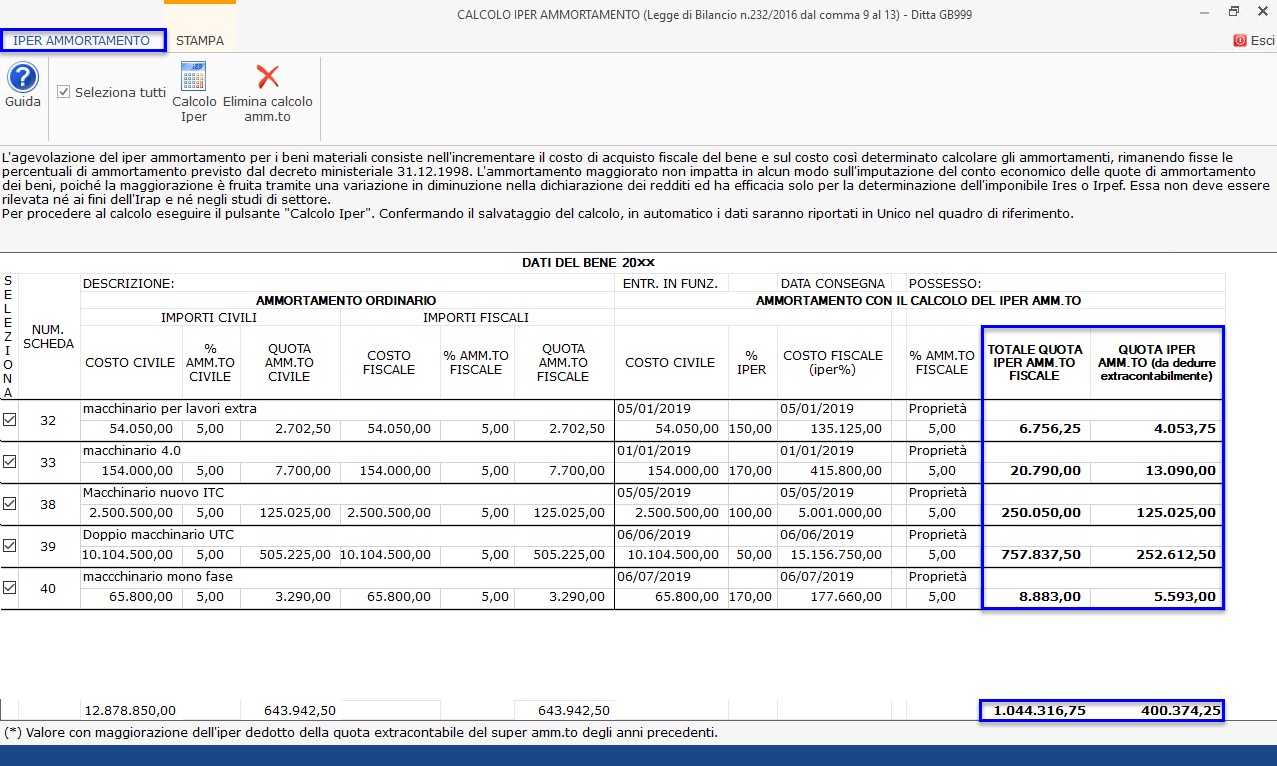

Il software visualizza i dati calcolati e richiede il salvataggio.

Nella maschera, nella parte in basso, viene riportato il totale delle quote dell’Iper amm.to e della quota extracontabile.

Confermando, uscendo e rientrando dalla maschera, i dati saranno ricaricati.

Rispondendo “No” al messaggio i dati saranno eliminati.

Il valore delle quote dell’IPER Amm.to da dedurre extra-contabilmente sarà riportato in automatico negli appositi campi delle variazioni in diminuzione della Dichiarazione dei Redditi.

Per eliminare il calcolo del iper amm.to cliccare nel pulsante  .

.