IL SALDO E L’ACCONTO COSI’ DETERMINATI VERRANNO INVIATI DALLA PROCEDURA ALLA MASCHERA PAGAMENTI DALLA QUALE, DOPO AVER STORICIZZATO L’INTERA DICHIARAZIONE, SI POTRANNO INVIARE I DEBITI E I CREDITI ALLA PROCEDURA F24.

RIDETERMINAZIONE DELLA BASE IMPONIBILE PER IL CALCOLO DELL’ACCONTO

Nella determinazione dell’acconto dovuto per il periodo d’imposta 2019, si assume, quale imposta del periodo precedente, quella che si sarebbe determinata senza tenere conto, tra le altre, delle seguenti disposizioni:

• art. 34, comma 2, della legge 12 novembre 2011, n. 183;

• art. 49-bis, comma 5, del decreto legislativo 18 luglio 2005, n. 171;

• art. 14, comma 3, del decreto-legge 14 febbraio 2016, n. 18.

• art. 1, comma 65, della legge 30 dicembre 2018, n. 145..

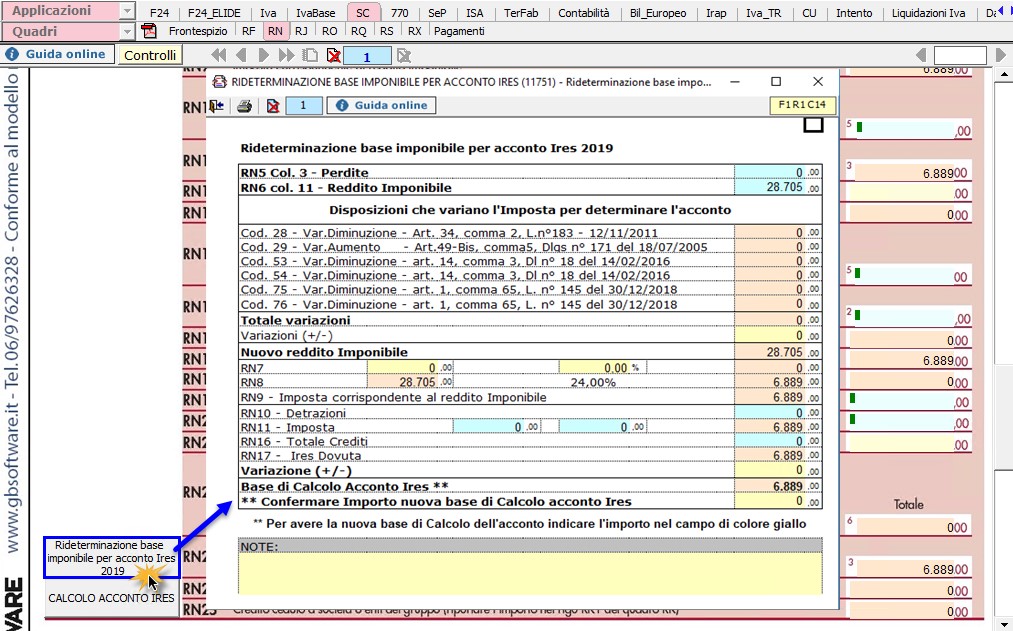

Per rideterminare la base imponibile ai fini dell’acconto IRES 2019 è necessario accedere alla gestione Rideterminazione base imponibile per acconto Ires 2019 dall’apposito pulsante  .

.

NB: I dati che non devono essere tenuti in considerazione per la rideterminazione dell’acconto dovuto sono riportati in automatico dalla procedura.

All’interno della gestione è necessario confermare il valore proposto dal software come base imponibile per rideterminare l’acconto. A tal fine è previsto un campo giallo in cui imputare manualmente il nuovo importo della base imponibile.