5. Documenti in PDF/A

5.1 Regole generali per la redazione dei documenti in PDF/A

5.1.1 Testi

5.1.1.1 Testo base

5.1.1.2 Personalizzazione e formattazione

5.1.1.2.1 Carattere

5.1.1.2.2 Taglia, Copia, Incolla

5.1.1.2.3 Annulla/Ripristina

5.1.1.2.4 Tabella

5.1.1.2.5 Paragrafo

5.1.1.2.6 Elenchi puntati e numerati

5.1.1.2.7 Immagine

5.1.2 Costanti

5.1.3 Tabelle

5.1.3.1 Tabelle in Bianco e Nero

5.1.3.2 Tabelle semplici

5.1.3.3 Nascondere righe vuote sulle tabelle

5.1.4 Altre funzionalità

5.1.4.1 Copiare il documento su altre ditte

5.1.5 Produzione del file definitivo per fascicolo da inviare al Registro Imprese

5.1.6 Stampa del documento

5.2 Relazione sulla gestione - compilazione prospetti

5.2.0 Inquadramento teorico

5.2.1 Risultati ultimi 3 esercizi

5.2.2 Principali dati Economici

5.2.3 Indici di redditività

5.2.3.1 ROE (Dettaglio del Calcolo)

5.2.3.2 ROE lordo (Dettaglio del Calcolo)

5.2.3.3 ROI (Dettaglio del Calcolo)

5.2.3.4 ROS (Dettaglio del Calcolo)

5.2.4 Principali Dati patrimoniali

5.2.5 Indicatori Patrimoniali

5.2.5.1 Margine Primario di Struttura (Dettaglio del Calcolo)

5.2.5.2 Copertura Immobilizzazioni con Capitale Proprio (Dettaglio del Calcolo)

5.2.5.3 Margine Secondario di Struttura (Dettaglio del Calcolo)

5.2.5.4 Copertura Immobilizzazioni con Fonti Durevoli (Dettaglio del Calcolo)

5.2.5.5 Indice di Autonomia Finanziaria (Dettaglio del Calcolo)

5.2.6 Principali Dati finanziari

5.2.7 Indicatori Finanziari

5.2.7.1 Capitale Circolante Netto (Dettaglio del Calcolo)

5.2.7.2 Current Ratio (Dettaglio del Calcolo)

5.2.7.3 Margine di Tesoreria (Dettaglio del Calcolo)

5.2.7.4 Quick Ratio (Dettaglio del calcolo)

5.2.8 Investimenti

5.2.9 Rapporti con imprese controllate, collegate, controllanti e consorelle

5.2.9.1 Rapporti con società del gruppo

5.2.9.2 rapporti commerciali

5.2.9.3 Rapporti Finanziari

5.2.10 Azioni proprie e azioni/quote di società controllanti

5.2.10.1 Possesso diretto o indiretto di azioni proprie o azioni di società controllanti

5.2.10.2 Azioni proprie o azioni/quote di società controllanti acquistate dalla società

5.2.10.3 Azioni proprie o azioni/quote di società controllanti alienate dalla società

5.2.11 Destinazione Risultato d’esercizio

5.3 Relazione sindaci e revisore -compilazione prospetti

5.3.0 Inquadramento teorico

5.3.1 La struttura della Relazione

5.3.1.1 Titolo

5.3.1.2 Destinatari

5.3.1.3 Bilancio oggetto di revisione, regole e responsabilità

5.3.1.4 Portata della Revisione Legale

5.3.1.5 Paragrafo relativo al Giudizio

5.3.1.5.1 Rimozione parti in giallo e verde

5.3.1.6 Richiami di informativa e altri aspetti della revisione

5.3.1.7 Giudizio di coerenza della Relazione sulla Gestione con il Bilancio

5.3.1.8 Data della Relazione e Firma del Revisore

5.3.2 I documenti proposti

5.3.2.1 Relazione del Collegio Sindacale unitaria

5.3.2.2 Relazione del Collegio Sindacale per la vigilanza

5.3.2.3 Relazione del Revisore dei conti

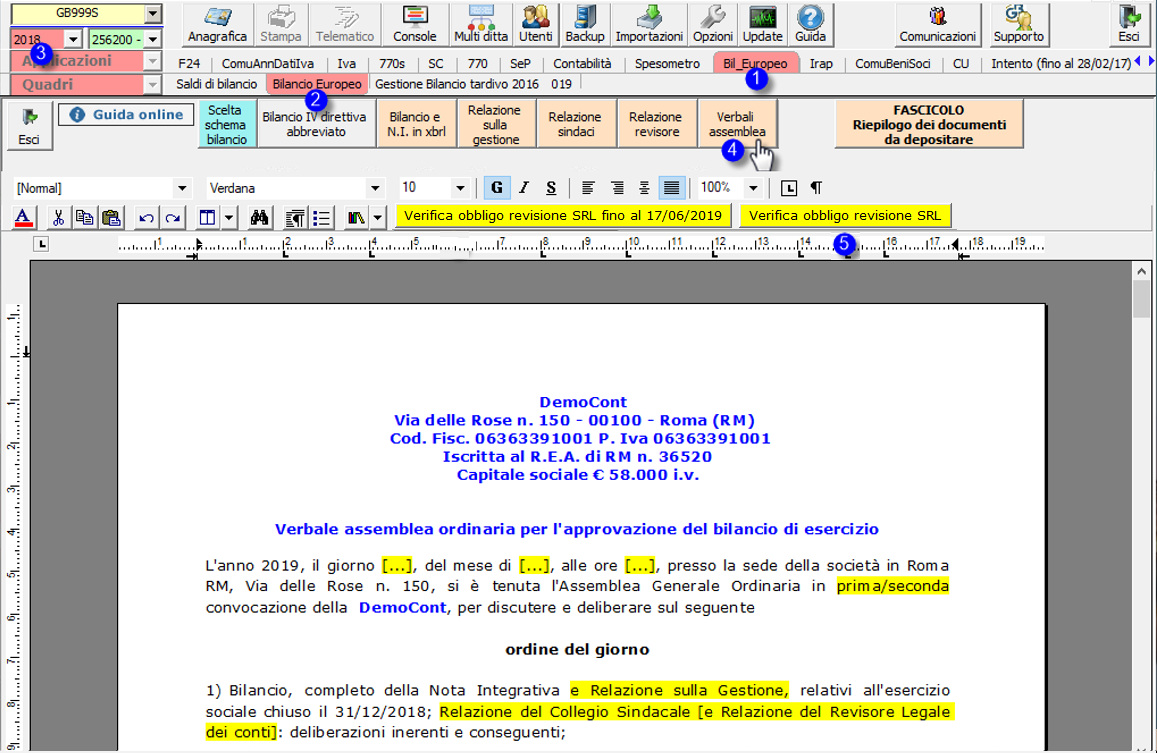

5.4 Verbale assemblea – inquadramento teorico

5.5 Obbligo di nomina del Collegio Sindacale o del Revisore - Art.2477 comma 3, c.c.

5.5.1 Sopravvenuta insussistenza dell’obbligo di nomina

5.5.2 Inserimento tabella in Assemblea dei soci ed ordine del giorno

Per il Bilancio Tardivo 2016 (con applicazione e tassonomia 2018) far riferimento alla diversa applicazione ed apposita guida on line.

Per il Bilancio Tardivo 2016 (con applicazione e tassonomia 2018) far riferimento alla diversa applicazione ed apposita guida on line.

Torna su

5.DOCUMENTI in PDF/A

Torna su

5.1 Regole generali per la redazione dei documenti in PDF/A

5.1.1 Testi

5.1.1.1 Testo base

Il testo base può essere liberamente modificato in base alle esigenze come un qualsiasi strumento di Office Automation. I dati da completare a cura dell’utente sono evidenziati in giallo. Le opzioni proposte in base alle casistiche che si possono presentare sono evidenziate in verde e le alternative da escludere si eliminano come una normale porzione di testo.

Per agevolare la personalizzazione dei testi, è stata aggiunta una barra Strumenti che permette di gestire tutte le funzionalità relative ai documenti tramite gli appositi pulsanti.

Torna su

5.1.1.2 Personalizzazione e formattazione

Ecco nel dettaglio le funzionalità:

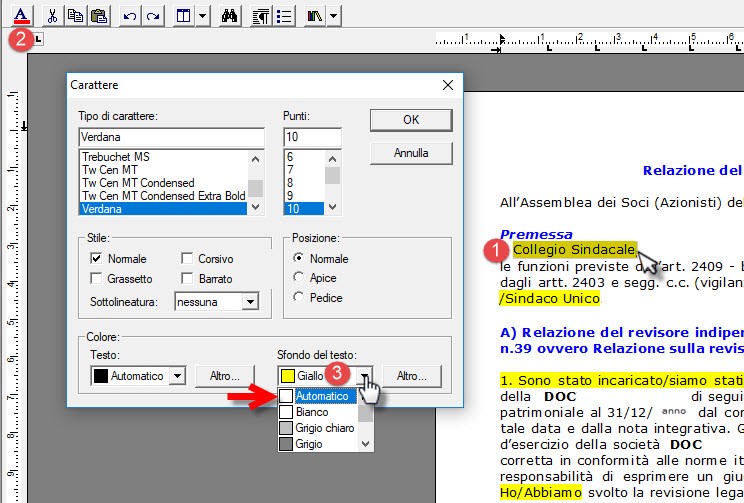

5.1.1.2.1 Carattere

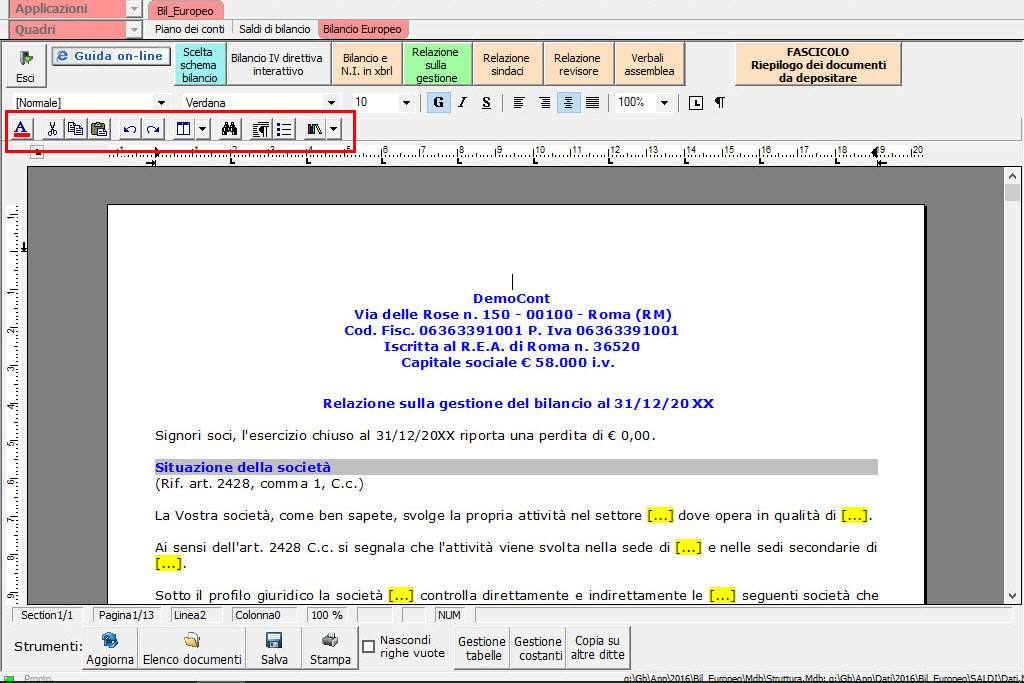

Dal pulsante  , si apre la maschera per il settaggio del Carattere.

, si apre la maschera per il settaggio del Carattere.

Da questa maschera è possibile:

- indicare la posizione del testo

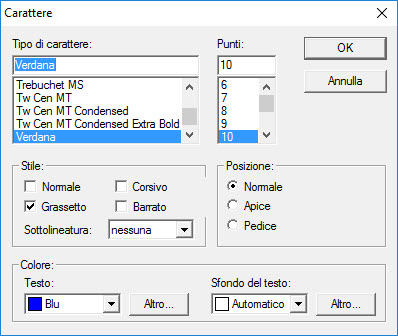

- settare il colore e lo sfondo del testo

5.1.1.2.2 Taglia, Copia, Incolla

Taglia  : permette di tagliare dall’interno del documento una porzione di testo precedentemente selezionata.

: permette di tagliare dall’interno del documento una porzione di testo precedentemente selezionata.

Copia  : permette di copiare dall’interno del documento una porzione di testo precedentemente selezionata.

: permette di copiare dall’interno del documento una porzione di testo precedentemente selezionata.

Incolla  : permette di incollare nel documento una porzione di testo precedentemente tagliata o copiata.

: permette di incollare nel documento una porzione di testo precedentemente tagliata o copiata.

5.1.1.2.3 Annulla/Ripristina

Annulla  : tramite questo pulsante è possibile annullare l’ultima operazione effettuata nel testo.

: tramite questo pulsante è possibile annullare l’ultima operazione effettuata nel testo.

NB: Non verranno annullate le operazioni relative a eliminazione o inserimento di tabelle.

Ripristina  : permette di ripristinare la situazione precedente ad un annullamento.

: permette di ripristinare la situazione precedente ad un annullamento.

Torna su

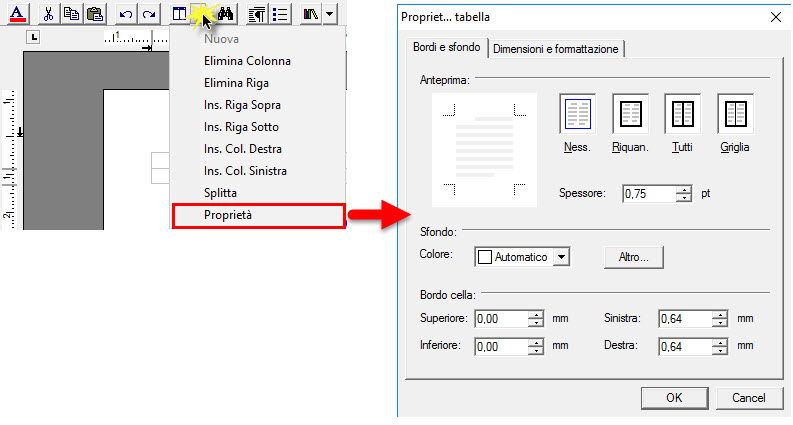

5.1.1.2.4 Tabella

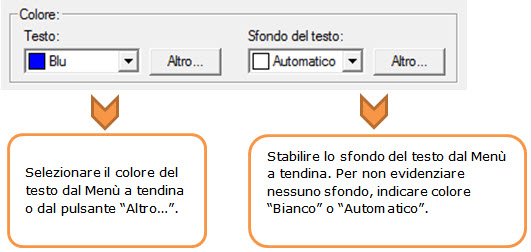

Dal pulsante  è possibile creare una o più tabelle semplici all’interno del testo. Tali tabelle potranno poi essere compilate esclusivamente da input.

è possibile creare una o più tabelle semplici all’interno del testo. Tali tabelle potranno poi essere compilate esclusivamente da input.

Per creare la nuova tabella, cliccare su “Nuova”:

Verrà creata una tabella a 3 righe e 3 colonne.

Per inserire nuove righe e nuove colonne, posizionarsi all'interno della tabella e selezionare dal menù a tendina:

- Ins. riga sopra

- Ins. riga sotto

- Ins. Col. destra

- Ins. Col. sinistra

Per eliminare righe e colonne, posizionarsi all’interno dlla riga/della colonna da eliminare e cliccare su:

- Elimina Riga

- Elimina Colonna

Dall’interno di una delle righe, cliccando su “Splitta”, è possibile separarla dal resto della tabella.

Posizionandosi all’interno della tabella, dal pulsante “Proprietà” si apre la maschera per impostare “Bordi e Sfondo” e “Dimensioni e Formattazione” della tabella stessa.

Procedere poi all'inserimento dei dati all'interno della tabella, tenendo presente che la formattazione del testo può essere modificata liberamente come nel resto del documento.

Torna su

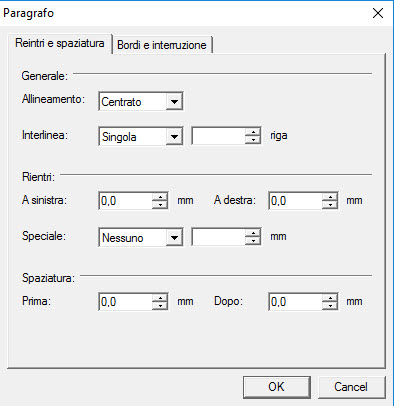

5.1.1.2.5 Paragrafo

Dal pulsante  si apre la maschera per settare “Rientri e Spaziatura” e “Bordi e Interruzione” del paragrafo.

si apre la maschera per settare “Rientri e Spaziatura” e “Bordi e Interruzione” del paragrafo.

Torna su

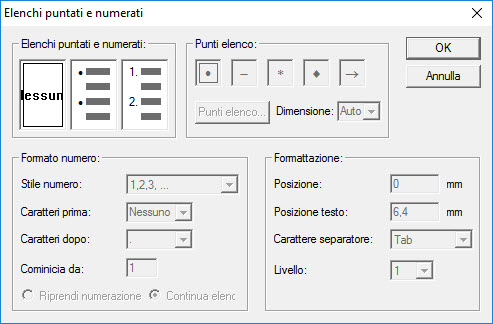

5.1.1.2.6 Elenchi puntati e numerati

Per inserire un elenco puntato/numerato utilizzare il tasto  .

.

Si apre la maschera “Elenchi puntati e numerati”.

È possibile inserire l’elenco:

- dopo avere selezionato il testo a cui applicarlo

- posizionandosi direttamente all’inizio del paragrafo voluto

Torna su

5.1.1.2.7 Immagine

Tramite il pulsante  è possibile aggiungere un’immagine al documento.

è possibile aggiungere un’immagine al documento.

Per inserire l’immagine, posizionarsi nel punto voluto e cliccare su “Inserisci”.

La funzione permette di impostare il percorso in cui l’immagine è stata salvata e integrarla nel testo.

Per eliminare l’immagine inserita, dopo averla selezionata procedere con l’apposita funzione “Elimina” o digitare “CANC” da tastiera.

Torna su

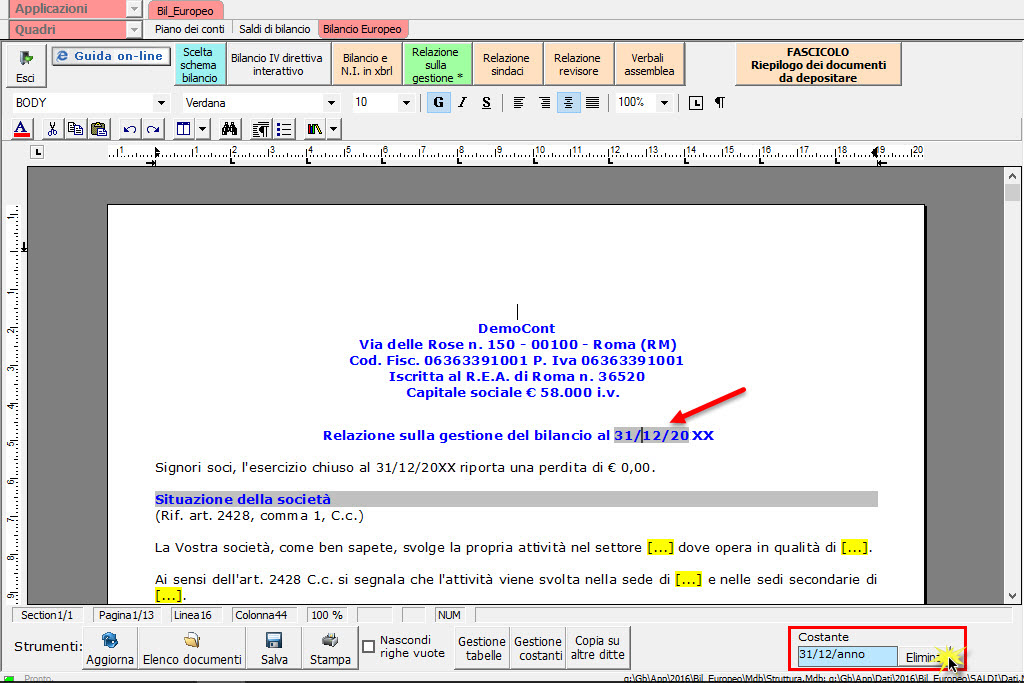

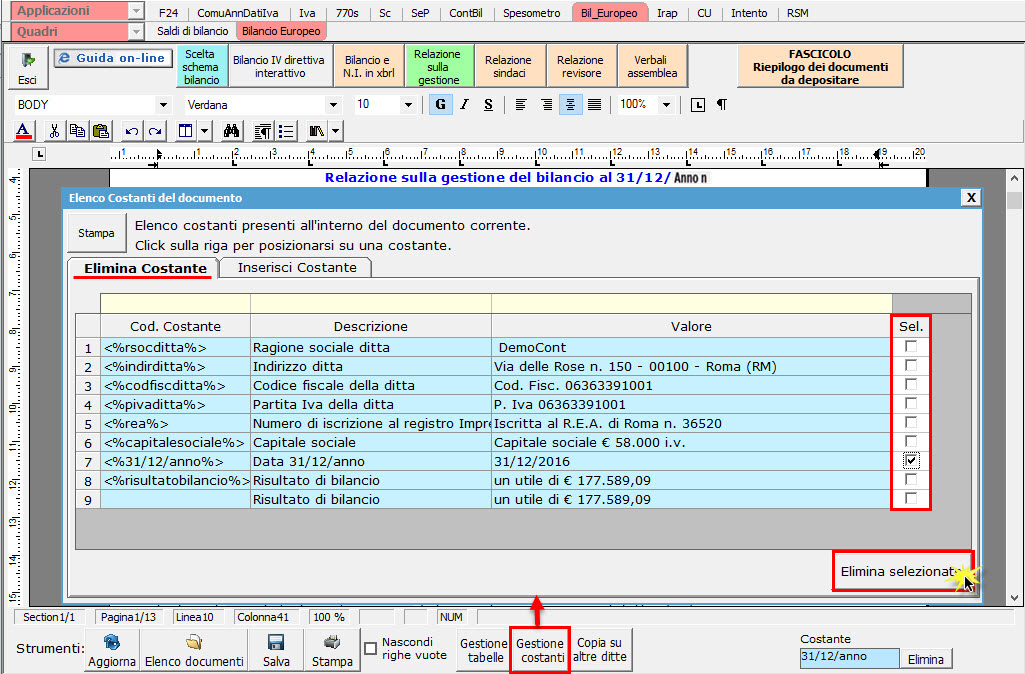

5.1.2 Costanti

Per selezionare una costante, posizionare il cursore, che nel frattempo è diventato freccia, all’interno della stringa di testo: l’identificativo della costante apparirà nella barra Strumenti in basso.

Per eliminare la costante selezionata:

- ELIMINAZIONE RAPIDA: fare click sul pulsante “Elimina” presente nella barra Strumenti in basso.

- ELIMINAZIONE STANDARD: dal pulsante "Gestione Costanti", posizionarsi nel primo Tab “Elimina Costante”.

Da qui è possibile gestire l’eliminazione delle costanti presenti all’interno del documento in maniera analitica.

Nella form che si apre è riportato l’elenco delle costanti presenti nel documento.

Con un click in prossimità della riga che la descrive, la procedura identifica all’interno del documento la costante, vi si posiziona e la seleziona in nero: in questo modo è possibile avere conferma della costante in esame, cosa che risulterà particolarmente utile in presenza di documenti lunghi e articolati.

Una volta identificata la costante da eliminare, apporre check su “Sel” e procedere dal pulsante “Elimina Selezionate”.

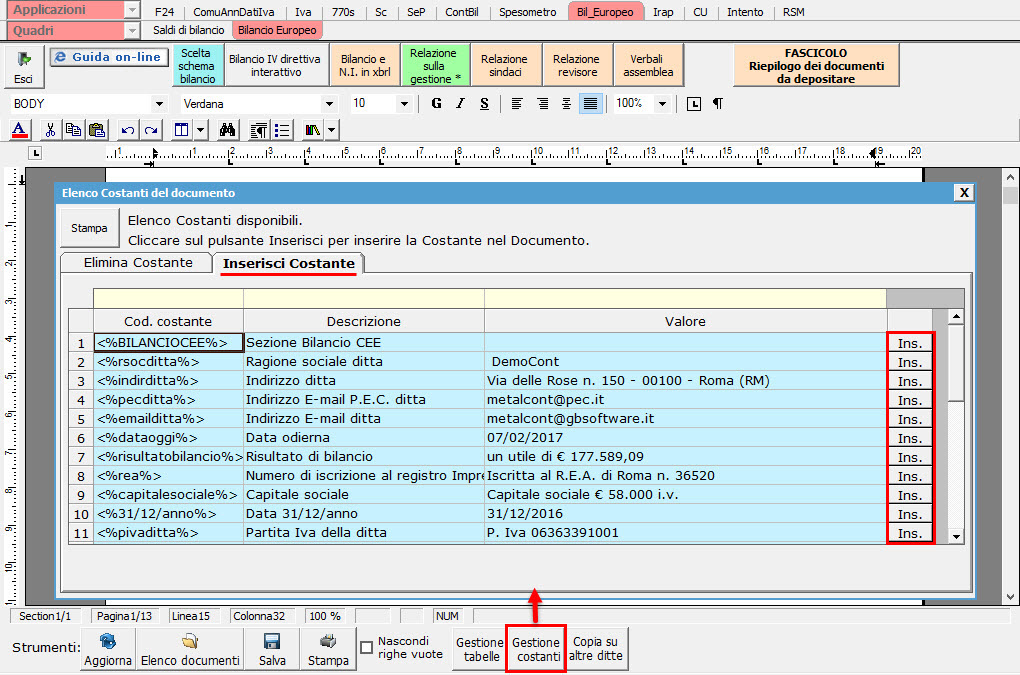

Per inserire una costante nel documento, occorre preliminarmente essersi posizionati con il cursore nel punto esatto in cui la si vuole riportare.

Dal pulsante "Gestione Costanti", posizionarsi sul Tab “Inserisci Costante”: selezionare la costante voluta tra quelle proposte nell’elenco e fare click su “Ins”.

Torna su

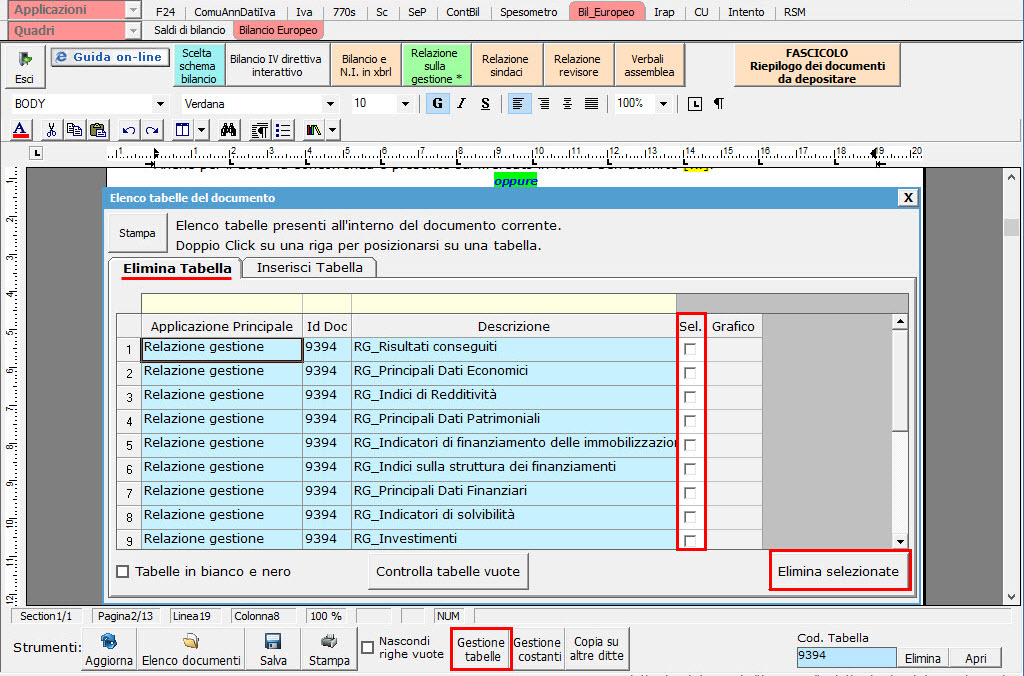

5.1.3 Tabelle

Il documento è inoltre corredato con tabelle e prospetti riguardanti le varie voci, nel rispetto delle modalità compilative ed espositive previste dalla legge.

I dati sono già richiamati nelle rispettive tabelle tramite i collegamenti predisposti da GBSoftware ai conti del Piano dei Conti Base e pertanto sono già riportati correttamente, tenendo presente l’appartenenza del conto al Piano dei Conti Cee, la suddivisione entro o oltre i 12 mesi etc..

All’apertura del documento i dati sono sempre in linea con le registrazioni effettuate.

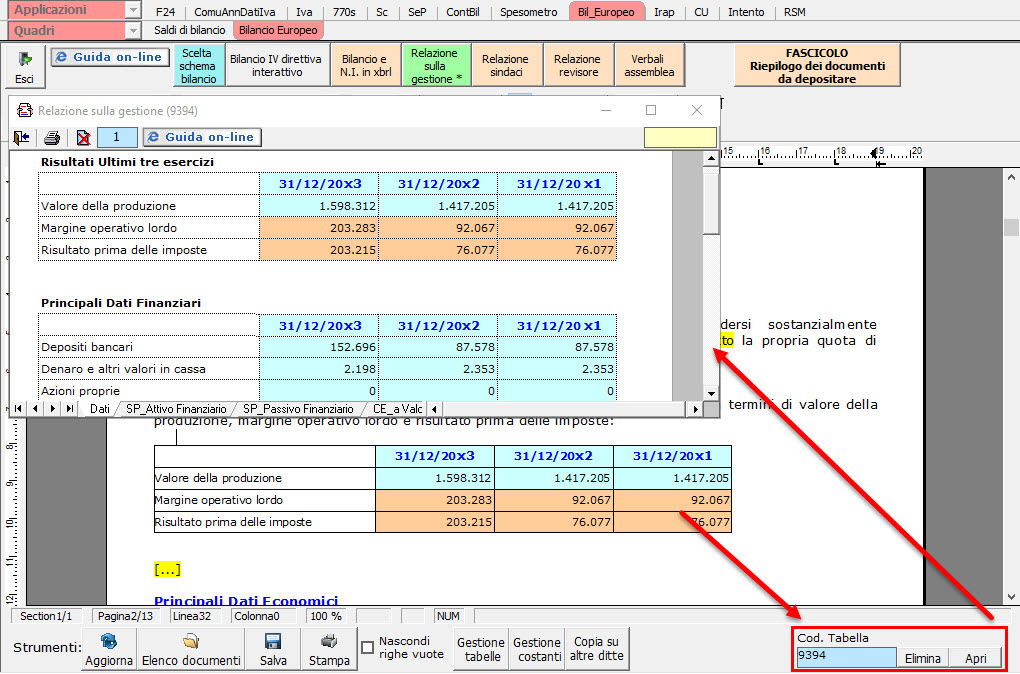

Per intervenire nelle tabelle è necessario posizionarsi al loro interno: la tabella verrà selezionata, e il suo ID di riferimento apparirà nella barra Strumenti in basso.

Per aprire la tabella selezionata, cliccare su “Apri”. Dalla maschera che si apre sarà possibile intervenire sia per la visualizzazione che per la modifica dei dati proposti dalla procedura.

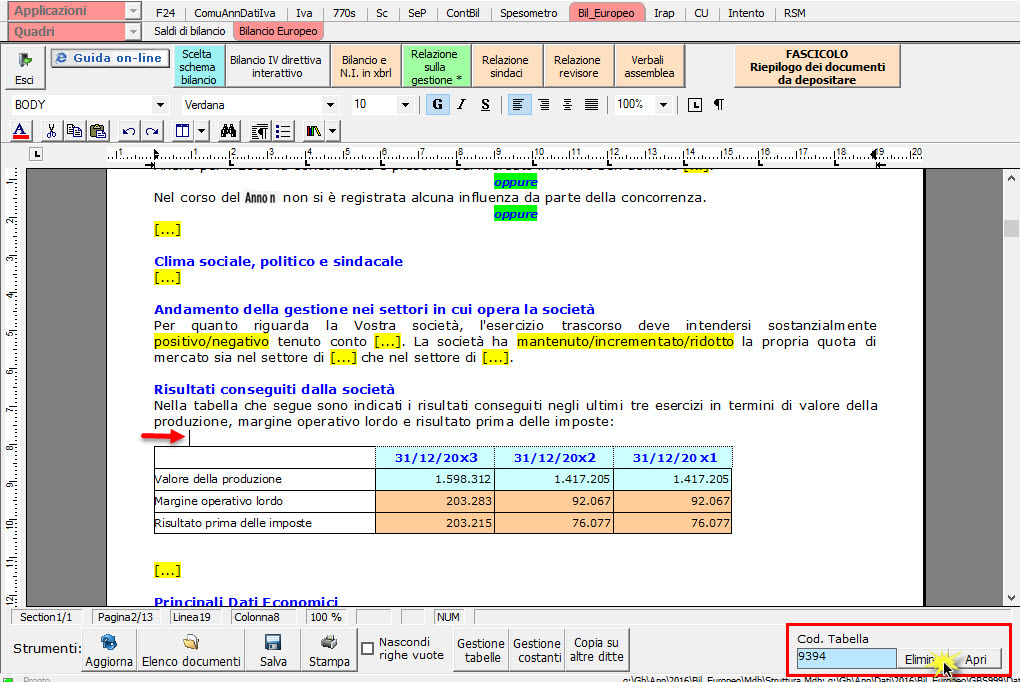

Per eliminare la tabella selezionata:

- ELIMINAZIONE RAPIDA: fare click sul pulsante “Elimina” presente nella barra Strumenti in basso.

- ELIMINAZIONE STANDARD: dal pulsante "Gestione Tabelle", posizionarsi nel primo Tab “Elimina Tabella”.

Da qui è possibile gestire l’eliminazione delle costanti presenti all’interno del documento in maniera analitica.

Nella form che si apre è riportato l’elenco delle tabelle presenti nel documento.

Con doppio click su una riga, la procedura identifica all’interno del documento la tabella selezionata e vi si posiziona: in questo modo è possibile avere conferma della tabella in esame, cosa che risulterà particolarmente utile in presenza di documenti lunghi e articolati.

Una volta identificata la tabella da eliminare, apporre check su “Sel” e procedere dal pulsante “Elimina Selezionate”.

La tabella originariamente prevista per il documento ed eliminata, apparirà nel Tab “Inserisci Tabella”.

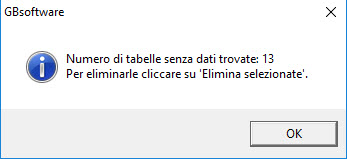

Controlla tabelle Vuote

Dal tasto "Controlla tabelle vuote", presente all’interno della “Gestione tabelle” è possibile verificare se vi sono tabelle senza dati all’interno del documento in cui sti sta lavorando.

La procedura rileva il numero di tabelle vuote trovate con un messaggio, nel quale viene segnalato che per procedere all’eliminazione occorre confermare con “Elimina selezionate”.

Le tabelle vuote trovate, infatti, vengono presentate nell’elenco sottostante automaticamente contrassegnate in blocco con un check su “Sel” e pronte per essere cancellate.

È quindi sufficiente dare conferma tramite “Elimina Selezionate” oppure si può procedere ad una deselezione da elenco.

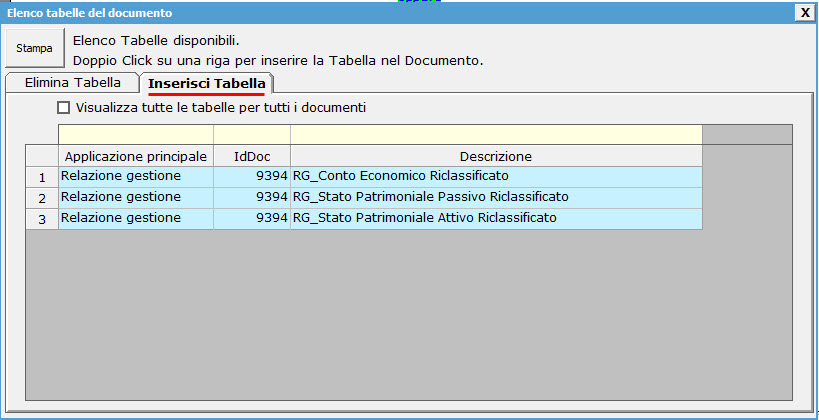

Per inserire una tabella nel documento, posizionarsi sul Tab "Inserisci Tabella": da questo Tab è possibile reinserire le tabelle che sono state eliminate e che sono previste nel documento base GB.

Per ripristinare una tabella nel documento, occorre preliminarmente essersi posizionati con il cursore nel punto esatto in cui la si vuole inserire.

Da “Inserisci Tabella”, effettuare doppio click sulla riga relativa per scaricare la tabella nella posizione prescelta.

Per visualizzare tutte le tabelle predisposte da GBSoftware per i vari documenti, apporre il check su “Visualizza tutte le tabelle per tutti i documenti”, in alto nella form.

Si apre l’elenco di tutte le tabelle (suddivise per documento di appartenenza) presenti nei soli documenti previsti nella propria chiave di licenza, e ovviamente, limitatamente a quelli che sono stati rilasciati da GBsoftware al momento dell’utilizzo della gestione.

5.1.3.1 Tabelle in Bianco e Nero

Per visualizzare e stampare i prospetti senza i colori di sfondo, nella form “Gestione Tabelle” è presente la funzionalità “Tabelle in bianco e nero”.

NB: Confermata l’operazione, la modifica sarà effettiva su TUTTE le tabelle del documento!

Si ricorda che, in ogni caso, nel dettaglio che di ogni prospetto verranno mantenuti i colori GBSoftware per il riconoscimento delle proprietà dei campi.

Per riabilitare i colori di sfondo nei prospetti all’interno del documento, togliere il check da “Tabelle in bianco e nero”.

Torna su

5.1.3.2 Tabelle semplici

È possibile inserire tabelle completamente vuote, non gestite dalla procedura, tramite le quali l’utente può personalizzare al massimo il contenuto del documento. Tali tabelle possono essere compilate esclusivamente da input.

Per introdurre una nuova tabella “semplice”, posizionarsi nel punto in cui vuole inserirla e fare click con il tasto destro del mouse. Dal menù a tendina, selezionare "Tabella" e poi "Nuova". Verrà creata una tabella standard a due righe e due colonne.

Per inserire nuove righe e nuove colonne, posizionarsi all'interno della tabella e selezionare, a scelta:

- Inserisci riga sopra

- Inserisci riga sotto

- Inserisci colonna a destra

- Inserisci colonna a sinistra

Per eliminare righe e colonne, sempre dall'interno della tabella, tasto destro:

- Elimina linee

- Elimina colonne

Procedere all'inserimento dei dati all'interno della tabella, tenendo presente che la formattazione del testo può essere modificata liberamente come nel resto del documento.

5.1.3.3 Nascondere righe vuote sulle tabelle

Qualora le tabelle abbiano delle righe non compilate, è possibile non visualizzarle apponendo check su  .

.

NB: Al momento del check la funzione viene attivata in TUTTE le tabelle del documento.

Torna su

5.1.4 Altre funzionalità

5.1.4.1 Copiare il documento su altre ditte

È possibile copiare il testo su cui si sta lavorando e riportarlo nella gestione di altre ditte tramite il pulsante  presente nella barra Strumenti in basso.

presente nella barra Strumenti in basso.

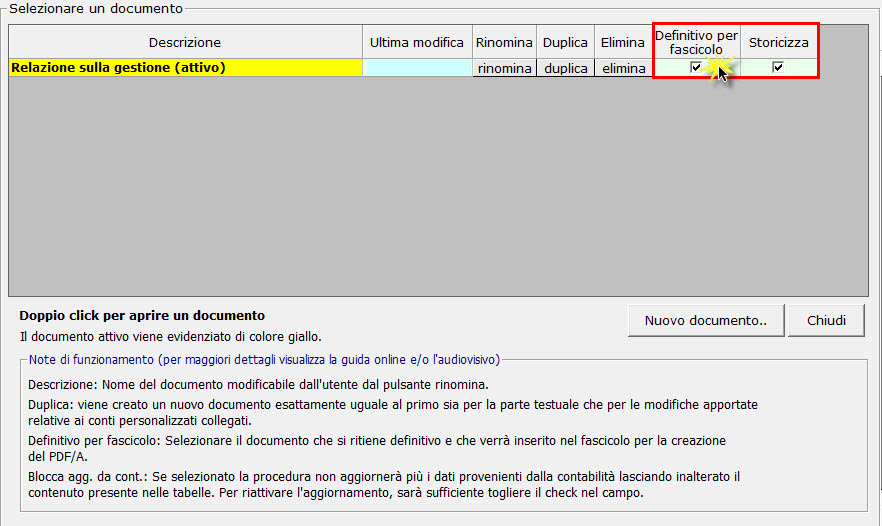

5.1.5 Produzione del file definitivo per fascicolo da inviare al Registro Imprese

Alla fine della redazione del documento in PDF/A è necessario confermare il file etichettandolo come “Definitivo per fascicolo”.

Per farlo è necessario cliccare il pulsante  , presente in basso a sinistra.

, presente in basso a sinistra.

A questo punto è necessario apporre il check in corrispondenza del documento è della colonna “Definitivo per fascicolo”. In automatico il documento sarà anche storicizzato.

Torna su

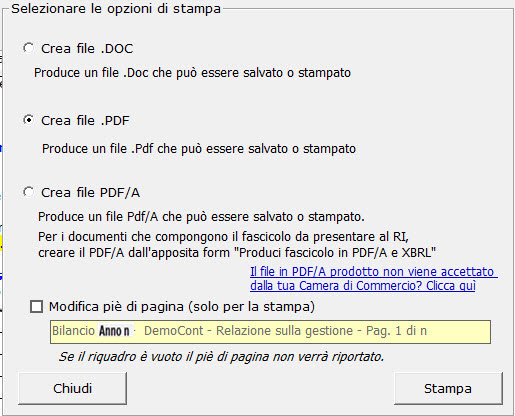

5.1.6 Stampa del documento

Dal pulsante  si attiva la maschera che permette di selezionare le opzioni di stampa.

si attiva la maschera che permette di selezionare le opzioni di stampa.

E’ possibile produrre tutti i documenti del modulo nei formati:

Selezionare l’opzione desiderata e confermare con “Stampa”.

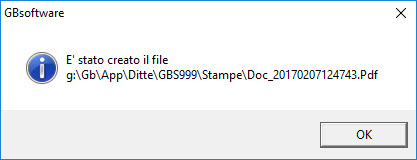

La procedura avverte con un messaggio dell’avvenuta creazione del file, riportando il percorso in cui lo stesso viene salvato.

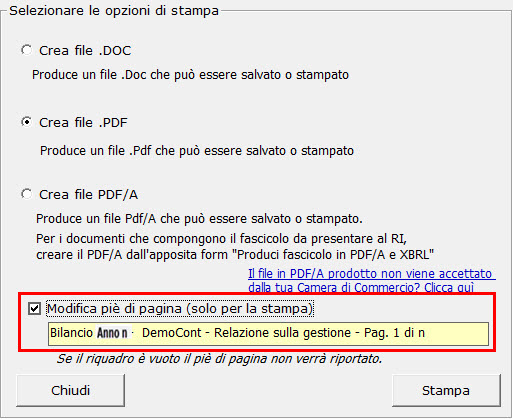

Modifica piè di pagina

Nella casella in giallo in automatico viene riportato lo stesso piè di pagina presente nel documento GB.

Per modificare il testo proposto, inserisci il check e digita il nuovo piè di pagina nell’apposito spazio.

NB: Il testo inserito verrà riportato in ciascuna pagina che compone il documento e la modifica avrà efficacia SOLO in fase di stampa, indipendentemente dall’opzione scelta.

Per non inserire il piè di pagina nei documenti, eliminare il testo riportato per default nell’area in giallo.

Per uscire dalla form, cliccare su ”Chiudi”.

Torna su

5.2 Relazione sulla gestione - compilazione prospetti

Torna su

5.2.0 Inquadramento teorico

Aggiornamento 2018

Nel giugno del 2018, è stato pubblicato un documento congiunto di Confindustria e del Consiglio Nazionale dei Dottori Commercialisti ed Esperti Contabili che ha aggiornato il contenuto della Relazione di Gestione di competenza dell’organo amministrativo.

La dottrina, rileggendo criticamente tutte le norme e la prassi in materia, ha definito i principali indicatori finanziari, ha tenuto conto anche della prevedibile evoluzione della disclosure non finanziaria contenuta nelle norme comunitarie (d.lgs 254/2016) e, ove compatibile, ha mantenuto quanto già presente nel documento del 2009 “La relazione sulla gestione. Art. 2428 Codice Civile”, del Cndcec e nel contributo del 2008 “Documento n. 1. La relazione sulla gestione. Alcune considerazioni” a cura dell’Irdcec.

Alla luce di tali analisi, sono stati riscritti e armonizzati alcuni paragrafi, separati i chiarimenti aggiuntivi e i rischi generici da quelli finanziari, aggiunta un'apposita sezione per le cooperative, aggiunte informazioni mancanti o non evidenziate adeguatamente.

Premessa

Tutte le società di capitali – indipendentemente dal fatto che redigano il bilancio in conformità alle norme civilistiche o ai principi contabili internazionali (IAS/IFRS) – sono, in linea di massima, tenute a predisporre la relazione sulla gestione in base a quanto dettato dall’art. 2428 C.c..

Possono comunque presentarsi delle situazioni alternative, che prevedono cioè l’esenzione o una modulazione del contenuto dell’obbligo stesso.

Il primo caso (esenzione) riguarda quelle società che non emettono titoli negoziati in mercati regolamentati e non superano nel primo esercizio o successivamente, per due esercizi consecutivi, due dei parametri previsti dall’ art. 2435- bis C. c. (Bilancio in forma abbreviata). Il penultimo comma prevede infatti che:

“Qualora le società indicate nel primo comma forniscano nella Nota Integrativa le informazioni richieste dai numeri 3) e 4) dell’art. 2428, esse sono esonerate dalla redazione della Relazione sulla Gestione. […]”

È quindi possibile non presentare la Relazione sulla gestione a condizione che si completi la Nota Integrativa con i dati richiesti ai punti 3) e 4) dell’art. 2428 C.c. , riportandovi perciò:

“3) il numero e il valore nominale sia delle azioni proprie sia delle azioni o quote di società controllanti possedute dalla società, anche per tramite di società fiduciaria o per interposta persona, con l'indicazione della parte di capitale corrispondente;

4) il numero e il valore nominale sia delle azioni proprie sia delle azioni o quote di società controllanti acquistate o alienate dalla società, nel corso dell'esercizio, anche per tramite di società fiduciaria o per interposta persona, con l'indicazione della corrispondente parte di capitale, dei corrispettivi e dei motivi degli acquisti e delle alienazioni”.

Per quanto riguarda invece il secondo caso (modulazione), l’art. 2428 richiede che l’informativa contenuta nella Relazione debba essere “[…] coerente con l’entità e la complessità degli affari della società”.

Conformemente a tale indicazione, il CNDCEC ha ritenuto opportuno definire un sistema informativo “modulare”, in base al quale le società con maggiori dimensioni - le quali hanno una rilevanza economica proporzionalmente superiore – debbano fornire maggiori informazioni in merito all’attività aziendale, rispetto a quanto dovuto dalle società di minori dimensioni.

In questa prospettiva, il documento individua un primo livello di informazioni che si ritiene tutte le società debbano indicare per poter adempiere agli obblighi informativi (c.d. obbligatorie), ed un secondo livello di informazioni ritenuto obbligatorio per le sole società di maggiori dimensioni (e quindi facoltativo per quelle di dimensioni inferiori).

In particolare si ritiene che debbano fornire le informazioni di secondo livello le società che alla data di chiusura del bilancio superano, nel primo esercizio o successivamente, per due esercizi consecutivi, i limiti numerici di due dei tre criteri seguenti:

- totale dell’attivo dello Stato patrimoniale : 43.000.000 euro;

- ricavi delle vendite e delle prestazioni: 50.000.000;

- numero dei dipendenti occupati in media durante l’esercizio: 250.

Le indicazioni riportate tengono in considerazione una situazione di “normale” svolgimento aziendale. Il giudizio in merito all’adeguatezza delle informazioni riportate nella Relazione – che in ultima istanza spetta al redattore di bilancio – deve sempre tenere in considerazione le singole circostanze, il contesto ambientale in cui si muove la società, nonché la recente storia della stessa.

Le società che possono omettere le informazioni di secondo livello devono comunque indicare quanto richiesto dai punti dal 1) a 6)-bis del 2° comma dell’art. 2428 C.c.

Il bilancio micro-imprese è esonerato dalla presentazione della relazione sulla gestione.

Il contenuto della Relazione sulla Gestione

Art. 2428 C.c. – La Relazione sulla Gestione

"Il bilancio deve essere corredato da una relazione degli amministratori contenente un'analisi fedele, equilibrata ed esauriente della situazione della società e dell'andamento e del risultato della gestione, nel suo complesso e nei vari settori in cui essa ha operato, anche attraverso imprese controllate, con particolare riguardo ai costi, ai ricavi e agli investimenti, nonchè una descrizione dei principali rischi e incertezze cui la società è esposta. L'analisi di cui al primo comma è coerente con l'entità e la complessità degli affari della società e contiene, nella misura necessaria alla comprensione della situazione della società e dell'andamento e del risultato della sua gestione, gli indicatori di risultato finanziari e, se del caso, quelli non finanziari pertinenti all'attività specifica della società, comprese le informazioni attinenti all'ambiente e al personale. L'analisi contiene, ove opportuno, riferimenti agli importi riportati nel bilancio e chiarimenti aggiuntivi su di essi.

Dalla relazione devono in ogni caso risultare:

1) le attività di ricerca e di sviluppo;

2) i rapporti con imprese controllate, collegate, controllanti e imprese sottoposte al controllo di queste ultime;

3) il numero e il valore nominale sia delle azioni proprie sia delle azioni o quote di società controllanti possedute dalla società, anche per tramite di società fiduciaria o per interposta persona, con l'indicazione della parte di capitale corrispondente;

4) il numero e il valore nominale sia delle azioni proprie sia delle azioni o quote di società controllanti acquistate o alienate dalla società, nel corso dell'esercizio, anche per tramite di società fiduciaria o per interposta persona, con l'indicazione della corrispondente parte di capitale, dei corrispettivi e dei motivi degli acquisti e delle alienazioni;

5) i fatti di rilievo avvenuti dopo la chiusura dell’esercizio;

6) l'evoluzione prevedibile della gestione;

6-bis) in relazione all'uso da parte della società di strumenti finanziari e se rilevanti per la valutazione della situazione patrimoniale e finanziaria e del risultato economico dell'esercizio:

a) gli obiettivi e le politiche della società in materia di gestione del rischio finanziario, compresa la politica di copertura per ciascuna principale categoria di operazioni previste;

b) l'esposizione della società al rischio di prezzo, al rischio di credito, al rischio di liquidità e al rischio di variazione dei flussi finanziari.

Entro tre mesi dalla fine del primo semestre dell'esercizio gli amministratori delle società con azioni quotate in mercati regolamentati devono trasmettere al collegio sindacale una relazione sull'andamento della gestione, redatta secondo i criteri stabiliti dalla Commissione Nazionale per le Società e la Borsa con regolamento pubblicato nella Gazzetta Ufficiale della Repubblica italiana. La relazione deve essere pubblicata nei modi e nei termini stabiliti dalla Commissione stessa con il regolamento anzidetto.

Dalla relazione deve inoltre risultare l’elenco delle sedi secondarie della società."

Classificazione degli oneri e proventi straordinari

Si fa presente che la riclassificazione adottata nella presente Relazione sulla Gestione, opera secondo la natura degli oneri e proventi, sono quindi distinti costi e ricavi straordinari che, nel bilancio civilistico, risultano diversamente riclassificati, cioè collocati nel valore della produzione, nell'area finanziaria o comunque in voci aventi natura ordinaria. Ciò è conseguenza della riforma degli schemi e criteri del bilancio, operata dal D.Lgs.139/2015, con esclusivo riferimento ai bilanci civilistici a partire dal 2016, che ha soppresso l'area straordinaria dal conto economico, ma non ha mutato la natura degli oneri o proventi che vi erano inclusi. La riclassificazione adottata nella Relazione sulla Gestione è quindi idonea a qualificare e quantificare in modo corretto i fenomeni di bilancio, e garantisce sia la comparabilità con le relazioni dei precedenti esercizi, che il rispetto della dottrina e prassi in materia di calcolo degli indici di bilancio rispetto alla natura effettiva delle componenti a prescindere dalla loro qualificazione contabile.

5.2.1 Risultati ultimi 3 esercizi

La procedura riporta in automatico nel prospetto il Valore della Produzione da contabilità e Il MOL e il Risultato ante imposte dal Conto Economico Riclassificato (vedi prospetto completo nel foglio di dettaglio “CE_a Valore Aggiunto”).

5.2.2 Principali dati Economici

Il prospetto riporta un riepilogo dei principali dati economici così come da Conto Economico riclassificato.

Torna su

5.2.3 Indici di redditività

Il prospetto mostra il valore degli indici di redditività più significativi. Il calcolo vero e proprio di ciascuno di essi proviene dal foglio “Indici_Calcolo”, sezione “Indici di Redditività”.

5.2.3.1 ROE (Dettaglio del Calcolo)

La procedura calcola in automatico il valore del ROE come rapporto tra Risultato d’esercizio e Media del Capitale Proprio (al netto del risultato d’esercizio).

Si segnala che il Capitale Proprio iniziale dell’anno n viene fatto inizialmente coincidere con il Capitale Proprio finale dell’anno n-1 e quindi riportato in automatico dalla procedura.

L’utente può inserire il valore da input, nell’eventualità in cui l’importo del capitale Proprio finale dell’anno n-1 non sia disponibile, nella tabella “Inserimento da Input Capitale Proprio iniziale” posta accanto al prospetto per la determinazione dell’indice.

(*) La compilazione del prospetto a destra assume significato solo se non è presente il Capitale Proprio Finale nell’anno n-1. Se il dato è disponibile, esso prevale su qualsiasi modifica effettuata da input.

5.2.3.2 ROE lordo (Dettaglio del Calcolo)

La procedura riporta in automatico nel prospetto i dati necessari per il calcolo dell’indice.

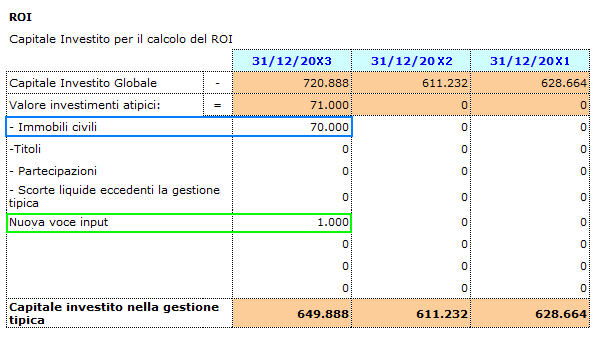

5.2.3.3 ROI (Dettaglio del Calcolo)

Calcolo del Capitale Investito

La procedura riporta in automatico il Capitale Investito Globale dallo schema di Stato Patrimoniale Attivo Riclassificato.

L’utente deve inserire da input nel prospetto il valore degli investimenti atipici, ripartendoli per le voci già suggerite (Titoli, Partecipazioni…) o inserendo delle nuove voci*. Il totale dei valori elencati viene visualizzato nella casella “Valore investimenti atipici”. A questo punto la procedura calcola in automatico il Capitale Investito tipico come differenza tra Capitale investito globale e importo totale degli Investimenti Atipici.

(*) Nel prospetto sono stati inseriti da input i valori degli Immobili Civili, mentre è stata creata da nuovo la voce di investimento atipica “Nuova voce input”.

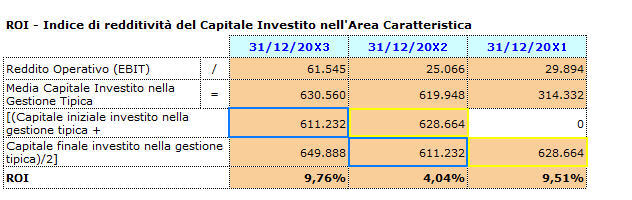

Indice di redditività del Capitale Investito nella gestione caratteristica

La procedura calcola in automatico il valore del ROI come rapporto tra Reddito Operativo e Media del Capitale investito nella gestione tipica.

Si tenga conto che il Capitale investito tipico iniziale dell’anno n viene fatto inizialmente coincidere con il Capitale investito tipico finale dell’anno n-1 e quindi è riportato in automatico dalla procedura.

(*) Il capitale investito nella gestione tipica è quello ricavato nel prospetto precedente.

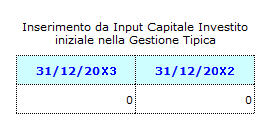

L’utente può inserire il valore da input, nell’eventualità in cui l’importo del capitale investito finale dell’anno n-1 non sia disponibile, nella tabella “Inserimento da Input Capitale Investito Iniziale Gestione Tipica” posta nel dettaglio accanto al prospetto per la determinazione dell’indice.

(*) La compilazione di questo prospetto assume significato solo se non è presente il Capitale Investito all’anno n-1. Se il dato è disponibile, esso prevale su qualsiasi modifica effettuata da input.

Il capitale investito iniziale relativo al 5° anno (ultimo anno considerato nell’analisi), invece, va in ogni caso inserito da input nella casella bianca all’interno del prospetto stesso.

5.2.3.4 ROS (Dettaglio del Calcolo)

La procedura riporta in automatico nel prospetto i dati necessari per il calcolo dell’indice.

5.2.4 Principali Dati patrimoniali

Il prospetto riporta un riepilogo dei principali dati patrimoniali così come da Stato Patrimoniale riclassificato.

Torna su

5.2.5 Indicatori Patrimoniali

Il prospetto mostra il valore degli indici patrimoniali più significativi. Il calcolo vero e proprio di ciascuno di essi proviene dal foglio “Indici_Calcolo”, sezione “Indicatori di Finanziamento delle Immobilizzazioni” e “Indicatori sulla struttura dei Finanziamenti”.

5.2.5.1 Margine Primario di Struttura (Dettaglio del Calcolo)

La procedura riporta in automatico nel prospetto i dati necessari per il calcolo dell’indice.

5.2.5.2 Copertura Immobilizzazioni con Capitale Proprio (Dettaglio del Calcolo)

La procedura riporta in automatico nel prospetto i dati necessari per il calcolo dell’indice.

5.2.5.3 Margine Secondario di Struttura (Dettaglio del Calcolo)

La procedura riporta in automatico nel prospetto i dati necessari per il calcolo dell’indice.

5.2.5.4 Copertura Immobilizzazioni con Fonti Durevoli (Dettaglio del Calcolo)

La procedura riporta in automatico nel prospetto i dati necessari per il calcolo dell’indice.

5.2.5.5 Indice di Autonomia Finanziaria (Dettaglio del Calcolo)

La procedura riporta in automatico nel prospetto i dati necessari per il calcolo dell’indice.

5.2.6 Principali Dati finanziari

Il prospetto mostra il calcolo della posizione finanziaria netta come somma della posizione finanziaria a breve e posizione finanziaria a medio/lungo termine: gran parte dei dati provengono dagli schemi riclassificati, alcuni dati devono essere inseriti da input.

5.2.7 Indicatori Finanziari

Il prospetto mostra il valore degli indici finanziari più significativi. Il calcolo vero e proprio di ciascuno di essi proviene dal foglio “Indici_Calcolo”, sezione “Indicatori di Solvibilità”.

5.2.7.1 Capitale Circolante Netto (Dettaglio del Calcolo)

La procedura riporta in automatico nel prospetto i dati necessari per il calcolo dell’indice.

5.2.7.2 Current Ratio (Dettaglio del Calcolo)

La procedura riporta in automatico nel prospetto i dati necessari per il calcolo dell’indice.

5.2.7.3 Margine di Tesoreria (Dettaglio del Calcolo)

La procedura riporta in automatico nel prospetto i dati necessari per il calcolo dell’indice.

5.2.7.4 Quick Ratio (Dettaglio del calcolo)

La procedura riporta in automatico nel prospetto i dati necessari per il calcolo dell’indice.

5.2.8 Investimenti

I dati nel prospetto provengono in automatico dalla contabilità e mostrano le acquisizioni dell’esercizio relative a Terreni e Fabbricati, Impianti e Macchinari, Attrezzature Industriali e Commerciali e Altri Beni.

5.2.9 Rapporti con imprese controllate, collegate, controllanti e consorelle

5.2.9.1 Rapporti con società del gruppo

Il prospetto va compilato manualmente inserendo i dati relativi ai rapporti con le società del gruppo.

5.2.9.2 Rapporti commerciali

Il prospetto va compilato manualmente inserendo i dati relativi ai rapporti commerciali con le società del gruppo.

5.2.9.3 Rapporti Finanziari

Il prospetto va compilato manualmente inserendo i dati relativi ai rapporti Finanziari con le società del gruppo.

5.2.10 Azioni proprie e azioni/quote di società controllanti

5.2.10.1 Possesso diretto o indiretto di azioni proprie o azioni di società controllanti

Il prospetto va compilato manualmente inserendo tutti i dati relativi al possesso di azioni proprie e azioni/quote di società controllanti.

5.2.10.2 Azioni proprie o azioni/quote di società controllanti acquistate dalla società

Il prospetto va compilato manualmente inserendo i dati relativi agli acquisti di azioni proprie e azioni/quote di società controllanti.

5.2.10.3 Azioni proprie o azioni/quote di società controllanti alienate dalla società

Il prospetto va compilato manualmente inserendo i dati relativi alle cessione di azioni proprie e azioni/quote di società controllanti.

5.2.11 Destinazione Risultato d’esercizio

Nella tabella deve essere indicata la destinazione del Risultato d'esercizio.

Per le operazioni che è possibile effettuare all’interno di ciascun documento, si consulti il punto 2.Elementi comuni ai documenti del modulo “Bilancio” della presente nel menù di gestione del Bilancio Europeo.

Torna su

5.3 Relazione sindaci e revisore - compilazione prospetti

Torna su

5.3.0 Inquadramento teorico

(redatta ai sensi e per gli effetti dell’ art. 2429 C.c. e dell’ art. 14, primo comma, lettera a) del DL n. 39 del 27 Gennaio 2010)

Compito dei sindaci e dei revisori è quello di assicurare ai soci e ai terzi il rispetto del principio della rappresentazione veritiera e corretta del bilancio d’esercizio. Per assolvere al loro mandato devono verificare la situazione dei conti della società e, attingendo al maggior numero di informazioni possibili sulle attività svolte dalla azienda, esprimere il parere sul risultato d’esercizio e sul bilancio, proponendone l’approvazione o la non approvazione.

L’uniformità di forma e contenuto della relazione è raccomandata poiché aiuta sia la comprensione da parte dei lettori, sia l’identificazione di eventuali circostanze insolite.

Il contenuto della Relazione del Collegio Sindacale

Aggiornamento 2019/2018

Il nuovo art. 2477 C.c. (modificato dal Codice dell'Impresa e dell'Insolvenza-art.379 D.L.gs.12 gennaio 2019, n.14 in GU n.38 del 14/02/19 con entrata in vigore il 16/03/2019) prevede le situazioni in cui si rende obbligatoria la nomina dell’organo di controllo o di un revisore:

Art. 2477 – Sindaco e revisione legale dei conti

1. L'atto costitutivo può prevedere, determinandone le competenze e poteri, ivi compresa la revisione legale dei conti, la nomina di un organo di controllo o di un revisore. Se lo statuto non dispone diversamente, l’organo di controllo è costituito da un solo membro effettivo.

2. Comma abrogato dal DL. 24/06/2014, n.91 conv. con mod. dalla L.11/08/2014 n.116 (La nomina dell’organo di controllo o del revisore è obbligatoria se il capitale sociale non è inferiore a quello minimo stabilito per le società per azioni.)

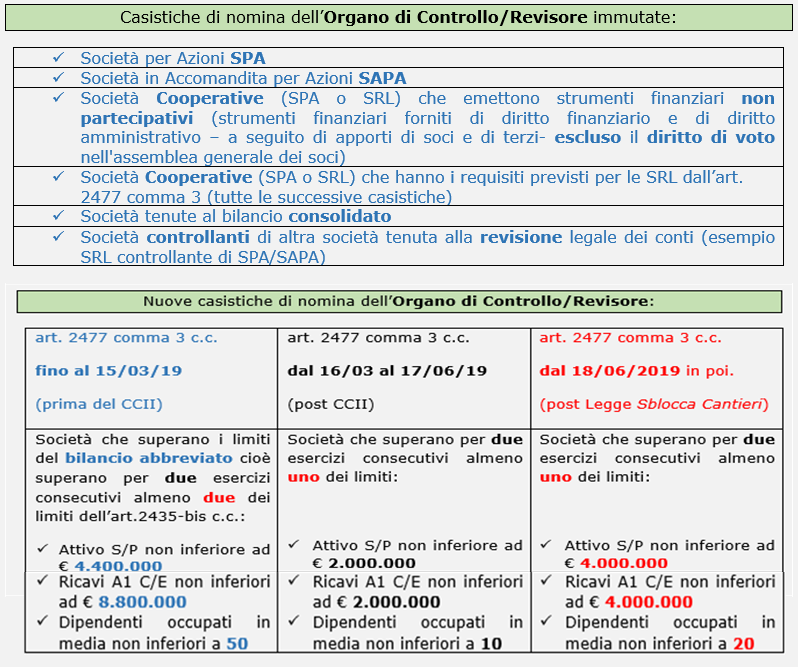

3. La nomina dell’organo di controllo o del revisore è obbligatoria se la società:

a) è tenuta alla redazione del bilancio consolidato;

b) controlla una società obbligata alla revisione legale dei conti;

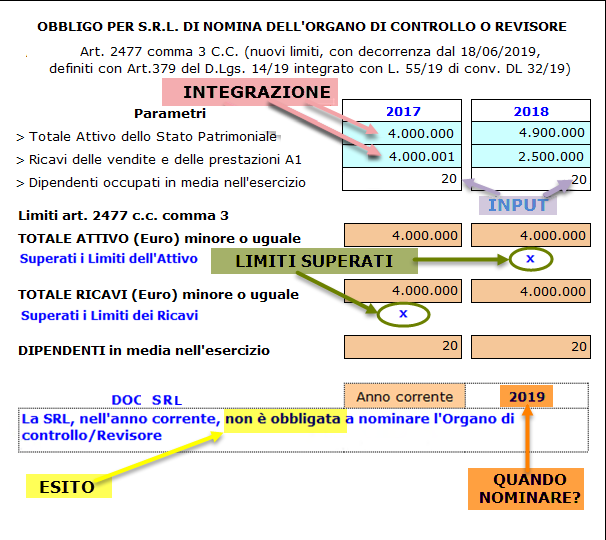

c) ha superato per due esercizi consecutivi almeno uno dei seguenti limiti: 1) totale dell'attivo dello stato patrimoniale: 2 milioni di euro; 2) ricavi delle vendite e delle prestazioni: 2 milioni di euro; 3) dipendenti occupati in media durante l'esercizio: 10 unità.

4. L’obbligo di nomina dell’organo di controllo o del revisore di cui alla lettera c) del terzo comma cessa quando, per tre esercizi consecutivi, non è superato alcuno dei predetti limiti.

5. Nel caso di nomina di un organo di controllo, anche se monocratico, si applicano le disposizioni sul Collegio Sindacale previste per le società per azioni.

6. L’assemblea che approva il bilancio in cui vengono superati i limiti indicati al secondo e al terzo comma deve provvedere, entro 30 giorni, alla nomina dell’organo di controllo o del revisore. Se l’assemblea non provvede, alla nomina provvede il tribunale su richiesta di qualsiasi soggetto interessato o su segnalazione del conservatore del registro delle imprese.

7. Si applicano le disposizioni dell'articolo 2409 anche se la società è priva di organo di controllo.

(N.B. fino al 15/03/2019 si applica la versione precedente dell' Articolo 2477 - Sindaco e revisione legale dei conti. In vigore dal 25/06/2014 Modificato da Decreto-legge del 24/06/2014 n. 91 Articolo 20:

L'atto costitutivo puo' prevedere, determinandone le competenze e poteri, ivi compresa la revisione legale dei conti, la nomina di un organo di controllo o di un revisore. Se lo statuto non dispone diversamente, l'organo di controllo e' costituito da un solo membro effettivo.

(Comma abrogato, a decorrere dal 25 giugno 2014, dall'art. 20, comma 8 decreto-legge 24 giugno 2014 n. 91)

La nomina dell'organo di controllo o del revisore e' obbligatoria se la societa':

a) e' tenuta alla redazione del bilancio consolidato;

b) controlla una societa' obbligata alla revisione legale dei conti;

c) per due esercizi consecutivi ha superato due dei limiti indicati dal primo comma dell'articolo 2435-bis.

L'obbligo di nomina dell'organo di controllo o del revisore di cui alla lettera c) del terzo comma cessa se, per due esercizi consecutivi, i predetti limiti non vengono superati.

Nel caso di nomina di un organo di controllo, anche monocratico, si applicano le disposizioni sul collegio sindacale previste per le societa' per azioni.

L'assemblea che approva il bilancio in cui vengono superati i limiti indicati al terzo comma deve provvedere, entro trenta giorni, alla nomina dell'organo di controllo o del revisore. Se l'assemblea non provvede, alla nomina provvede il tribunale su richiesta di qualsiasi soggetto interessato)

Pertanto, qualora si renda necessaria tale nomina, il bilancio va corredato della relazione prevista all’ art. 2429 C.c.:

Art. 2429 C.c. – Relazione dei sindaci e deposito dei bilanci

1. Il bilancio deve essere comunicato dagli amministratori al collegio sindacale e al soggetto incaricato della revisione legale dei conti, con la relazione, almeno trenta giorni prima di quello fissato per l'assemblea che deve discuterlo.

2. Il collegio sindacale deve riferire all'assemblea sui risultati dell'esercizio sociale e sull'attività svolta nell'adempimento dei propri doveri, e fare le osservazioni e le proposte in ordine al bilancio e alla sua approvazione, con particolare riferimento all'esercizio della deroga di cui all'articolo 2423, quarto comma, C.c.

3. Il bilancio, con le copie integrali dell'ultimo bilancio delle società controllate e un prospetto riepilogativo dei dati essenziali dell'ultimo bilancio delle società collegate, deve restare depositato in copia nella sede della società, insieme con le relazioni degli amministratori, dei sindaci e del soggetto incaricato alla revisione legale dei conti, durante i quindici giorni che precedono l'assemblea, e finche' sia approvato. I soci possono prenderne visione.

4. Il deposito delle copie dell'ultimo bilancio delle società controllate prescritto dal comma precedente può essere sostituito, per quelle incluse nel consolidamento, dal deposito di un prospetto riepilogativo dei dati essenziali dell'ultimo bilancio delle medesime.

Art. 2409 c.c – Revisione legale dei conti

La revisione legale dei conti sulla società è esercitata da un revisore legale dei conti o da una società di revisione legale iscritti nell’apposito registro.

Lo statuto delle società che non siano tenute alla redazione del bilancio consolidato può prevedere che la revisione legale dei conti sia esercitata dal collegio sindacale. In tal caso il collegio sindacale è costituito da revisori legali iscritti nell’apposito registro. Il Collegio Sindacale/Sindaco Unico, anche quando non ha la funzione di controllo contabile deve considerare il bilancio d’esercizio ed i documenti che lo accompagnano.

Inoltre, a partire dalle revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano dal 1° luglio 2016 o successivamente (di regola dalla relazione di revisione del bilancio al 31.12.2017), è operativo il principio di revisione 720B SA Italia che disciplina una nuova parte della relazione del revisore indipendente, relativa alla relazione sulla gestione:

Relazione di revisione e giudizio sul bilancio ex. D.Lgs n. 27 gennaio 2010, n.39 – Art. 14 comma 2, punto e) ... un giudizio sulla coerenza della relazione sulla gestione con il bilancio e sulla sua conformità alle norme di legge. Il giudizio contiene altresì una dichiarazione rilasciata sulla base delle conoscenze e della comprensione dell'impresa e del relativo contesto acquisite nel corso dell'attività di revisione legale, circa l'eventuale identificazione di errori significativi nella relazione sulla gestione, nel qual caso sono fornite indicazioni sulla natura di tali errori;

In applicazione dell’obbligo di vigilanza sull’osservanza della legge e dell’atto costitutivo, il Collegio Sindacale conserva taluni compiti di vigilanza sul bilancio d’esercizio, senza per questo, almeno in linea teorica, sovrapporsi all’operato della società di revisione o del revisore esterno.

In ogni caso, in occasione delle fasi conclusive di verifica del bilancio, il soggetto incaricato del controllo contabile fornisce al Collegio Sindacale/Sindaco Unico:

- la comunicazione del piano di revisione applicato e delle procedure svolte;

- le notizie in ordine a problematiche relative al bilancio;

- il contenuto delle relazioni che intende emettere.

In particolare, il collegio sindacale conserva l’obbligo di vigilare sull’osservanza, da parte degli amministratori, delle norme procedurali inerenti alla formazione, deposito e pubblicazione del bilancio.

Inoltre, pur non dovendo effettuare controlli analitici di merito sul contenuto del bilancio, al Collegio Sindacale/Sindaco Unico compete l’onere di vigilare sulle impostazioni date allo stesso, anche utilizzando le informazioni ottenute dalla società di revisione o dal revisore esterno.

In particolare, deve rilevare:

1) la generale conformità alla legge della forma e dell’impostazione generale del bilancio:

• accertamento della sussistenza del contenuto obbligatorio secondo quanto previsto dall’art. 2428 C.c. e art. 2391 bis C.c. (operazioni con parti correlate).

• valutazione di completezza e chiarezza informativa alla luce dei principi di verità, correttezza e chiarezza stabiliti dalla legge.

• accertamento della coerenza e corrispondenza della relazione con le risultanze del bilancio.

A tal fine, in caso di bilancio redatto in forma abbreviata, deve essere verificato il rispetto delle norme che lo legittimano (art. 2435-bis, Codice civile).

2) la rispondenza del bilancio ai fatti e alle informazioni di cui il collegio sindacale è a conoscenza a seguito della partecipazione alle riunioni degli organi sociali, dell’esercizio dei suoi doveri di vigilanza e dei suoi poteri di ispezione e controllo;

3) il rispetto del disposto dell’art. 2429, co. 1, 3 e 4, c.c. e dell’art. 2435, c.c. in merito al deposito e alla pubblicazione del bilancio;

4) gli adempimenti relativi alla disposizione dell’art. 2426, n. 5 e 6, c.c. (espressione del consenso all’iscrizione in bilancio, tra le immobilizzazioni immateriali, dei costi di impianto e ampliamento, dei costi di sviluppo e dell’avviamento).

Questi compiti vengono svolti attraverso il semplice esame dei documenti che formano il bilancio, ma senza dover eseguire le verifiche e i controlli sulle singole aree di bilancio che sono propri della revisione contabile, la quale resta riservata in esclusiva al revisore/alla società di revisione.

La verifica di tali aspetti è, inoltre, strumentale all’esercizio della vigilanza sia sull’amministrazione della società, sia sul rispetto dei doveri propri degli amministratori e della società di revisione o revisore unico inerenti al bilancio.

Il generale compito di vigilanza del rispetto della legge e dell’atto costitutivo inoltre, impone ai sindaci di verificare il rispetto delle norme che regolano in merito all’approvazione del bilancio. Deve quindi essere posta attenzione:

- alla correttezza della convocazione dell’assemblea;

- in caso di approvazione del bilancio in proroga, della sussistenza delle condizioni che la legittimano e del rispetto delle modalità; a tale proposito l’art. 2364, C.c. «Assemblea ordinaria delle società prive di consiglio di sorveglianza» (valevole anche per le S.r.l. per via del richiamo all’art. 2478-bis, c.c.) prevede che l’assemblea deve essere convocata almeno una volta l’anno, entro il termine stabilito dallo statuto e comunque non superiore a centoventi giorni dalla chiusura dell’esercizio sociale. Lo statuto può prevedere un maggiore termine, comunque non superiore a centottanta giorni, nel caso di società tenute alla redazione del bilancio consolidato ovvero quando lo richiedono particolari esigenze relative alla struttura ed all’oggetto della società;

- alla correttezza delle modalità di approvazione (delibera, consenso e consultazione) e della sussistenza della maggioranze di legge;

- della corretta trascrizione della delibera di approvazione o della documentazione comprovante l’approvazione con consenso o consultazione su libro delle assemblee.

Più in generale, devono essere fatte tutte le verifiche funzionali a garantire il rispetto della legge e dell’atto costitutivo.

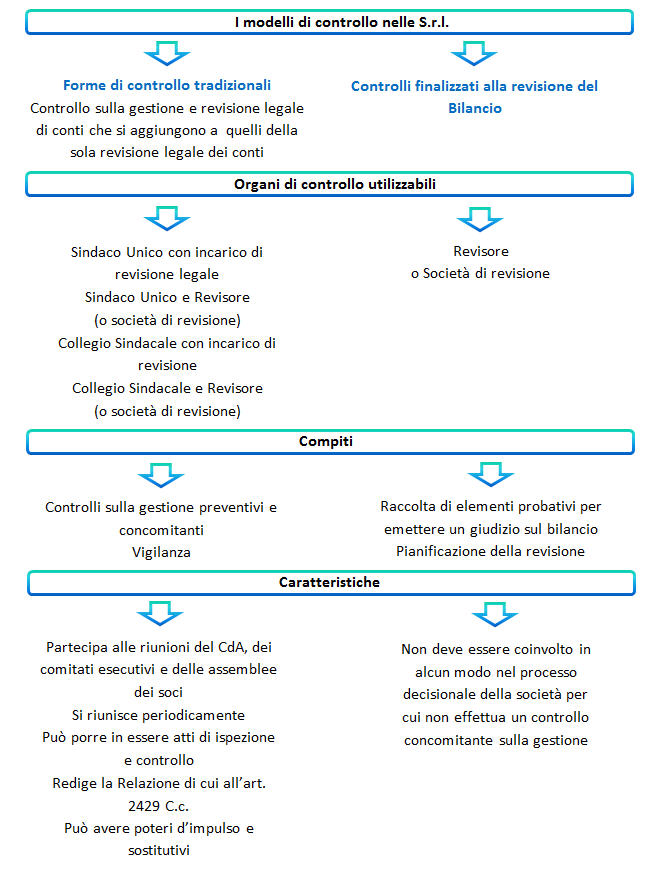

Alla luce delle disposizioni relative all’organo di controllo per le S.r.l si consulti lo schema seguente:

Torna su

5.3.1. La struttura della Relazione

5.3.1.1 Titolo

L’intestazione della Relazione deve riportare la fonte normativa sulla base della quale la Relazione viene redatta.

Torna su

5.3.1.2 Destinatari

Il destinatario della Relazione è colui che conferisce l’incarico, cioè l’Assemblea degli Azionisti o dei Soci.

Torna su

5.3.1.3 Bilancio oggetto di revisione, regole e responsabilità

Di seguito si deve identificare:

- il bilancio oggetto di revisione;

- il quadro delle regole di redazione che la società applica o dovrebbe applicare;

- le diverse responsabilità facenti capo ai redattori del bilancio ed al soggetto incaricato della revisione legale.

Torna su

5.3.1.4 Portata della revisione legale

Di seguito si deve indicare la portata della revisione legale, precisando:

- i principi e criteri osservati per la revisione;

- una descrizione sintetica del lavoro svolto e se esso fornisce una ragionevole base per esprimere il giudizio;

Torna su

5.3.1.5 Paragrafo relativo al Giudizio

A seguire, nel terzo e quarto paragrafo, si trova il

-

Giudizio positivo senza rilievi, oppure

-

Giudizione positivo con rilievi contabili, oppure

-

Giudizio positivo con rilievi procedurali, oppure

-

Giudizio positivo con rilievi su incertezze, oppure

-

Giudizio negativo contabile, oppure

-

Impossibilità di Giudizio procedurale, oppure

-

Impossibilità di Giudizio per incertezze.

Si tratta di sette ipotesi l’una alternativa alle altre, che sono collegate a quattro tipi principali di giudizi, quindi devono essere cancellate le previsioni alternative, lasciando solo quella di interesse e pertinente.

Ad esempio, nel caso di un Collegio Sindacale che debba esprimere un giudizio negativo, dopo aver compilato correttamente i primi due paragrafi, si dovranno eliminare tutti gli altri giudizi con un semplice ‘canc’ e rimuovere l’evidenziato verde e giallo dai testi, seguendo la procedura di seguito indicata:

nel testo, evidenziare la parte di interesse, cliccare sull’icona  poi su ‘Sfondo del testo’ selezionare ‘Automatico’ o ‘Bianco’, quindi confermare:

poi su ‘Sfondo del testo’ selezionare ‘Automatico’ o ‘Bianco’, quindi confermare:

Eliminati i giudizi non necessari (parte da cancellare con il 'canc') e aggiunte le motivazioni (parte in giallo del paragrafo 3), il risultato finale sarà il seguente:

Torna su

In caso di rilievi, di giudizio negativo o di impossibilità di giudizio, nel terzo paragrafo vengono descritte eventuali limitazioni/mancanze che impediscono la formulazione di un giudizio senza rilievi, ed eventuali motivazioni che hanno portato alla formulazione di un giudizio negativo/all’impossibilità di esprimere un giudizio.

Tutte le volte che il revisore esprime un giudizio con rilievi o negativo, oppure dichiara l’impossibilità di esprimere un giudizio, infatti, egli deve inserire nella relazione una chiara descrizione di tutte le ragioni sostanziali e, a meno che ciò sia praticamente impossibile, una quantificazione dell’effetto sul bilancio; in tali casi l’informazione deve essere fornita nel terzo paragrafo ed il giudizio sarà espresso nel quarto paragrafo.

Il revisore esprime un giudizio senza rilievi se il bilancio:

- è conforme alle norme che ne disciplinano la redazione;

- rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria ed il risultato economico dell’esercizio.

Un revisore può non essere in grado di esprimere un giudizio senza rilievi in presenza di una delle seguenti circostanze:

a) disaccordi con gli amministratori riguardanti l’accettabilità dei principi contabili utilizzati, i loro metodi di applicazione o l’adeguatezza delle informazioni fornite nel bilancio;

b) limitazioni al lavoro di revisione;

Le circostanze descritte al punto a) possono portare a un giudizio con rilievi o a un giudizio negativo.

Le circostanze descritte al punto b) possono portare a un giudizio con rilievi o alla dichiarazione di impossibilità di esprimere un giudizio.

Il legislatore, nell’art. 14 del DLgs n. 39/2010, ha indicato quattro possibili tipologie di giudizio sul bilancio:

1) Giudizio senza rilievi o positivo (riferibile al punto 1.);

2) Giudizio con rilievi (riferibile ai punti 2., 3. oppure 4.);

3) Giudizio negativo (punto 5.);

4) Dichiarazione di impossibilità di esprimere il giudizio (punti 6. oppure 7.).

Torna su

5.3.1.6 Richiami di informativa e Altri aspetti della revisione

Il revisore può esporre, nel paragrafo successivo a quello del giudizio (nel nostro caso al quinto paragrafo), un richiamo d’informativa, riportando delle informazioni di particolare rilevanza che meritano di essere richiamate ai fini di un giudizio maggiormente completo.

Di seguito (nel paragrafo 7.) sarà eventualmente specificato il rapporto esistente tra la presente relazione e altre compiute sul bilancio dello stesso esercizio o sul bilancio pregresso e chi ha eseguito le altre revisioni.

Torna su

5.3.1.7 Giudizio di coerenza della Relazione sulla Gestione con il Bilancio

Secondo quanto disposto dal principio di revisione 720B SA Italia, a partire dalla relazione del Revisore al bilancio 2017, è necessario esprimere:

- un giudizio sulla sulla coerenza della relazione sulla gestione con il bilancio: solo uno tra i 5 proposti (anche qui cancellando gli oppure, paragrafi 8. e 9.);

- la nuova conformità alla legge della relazione sulla gestione: solo uno tra i 3 proposti (paragrafi 10. e 11.);

- la nuova dichiarazione sugli errori significativi nella relazione sulla gestione: solo uno tra i 3 proposti (paragrafi 12. e 13.).

Avremo quindi una sezione che segue la tradizionale parte riferita al giudizio sul bilancio:

Torna su

5.3.1.8 Data della Relazione e Firma del Revisore

In calce alla Relazione deve essere apposta la data di redazione e la firma del revisore.

Torna su

5.3.2. I documenti proposti

In base alle casistiche che si possono presentare e ai giudizi che possono essere espressi in merito, GBSoftware propone all’utente dei documenti alternativi tra loro e specifici per ogni singolo caso.

NB: I documenti alternativi mantengono le stesse proprietà e funzionalità dei documenti standard dell’Applicazione Bilancio.

La scelta del documento base viene proposta dalla procedura al momento del primo accesso. Dopo questo primo step, è comunque possibile passare ad un testo base alternativo tra quelli proposti, direttamente da "Elenco Documenti".

Si ricorda che, prima di passare da una versione all’altra, occorre eliminare da "Elenco documenti/Elimina", i documenti precedentemente redatti nella vecchia versione.

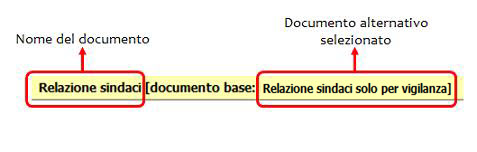

NOME DEL DOCUMENTO ALTERNATIVO SCELTO

Tale funzione è identificata tramite una barra gialla che apparirà in basso all’interno del documento.

Nella barra vengono riportate le seguenti informazioni:

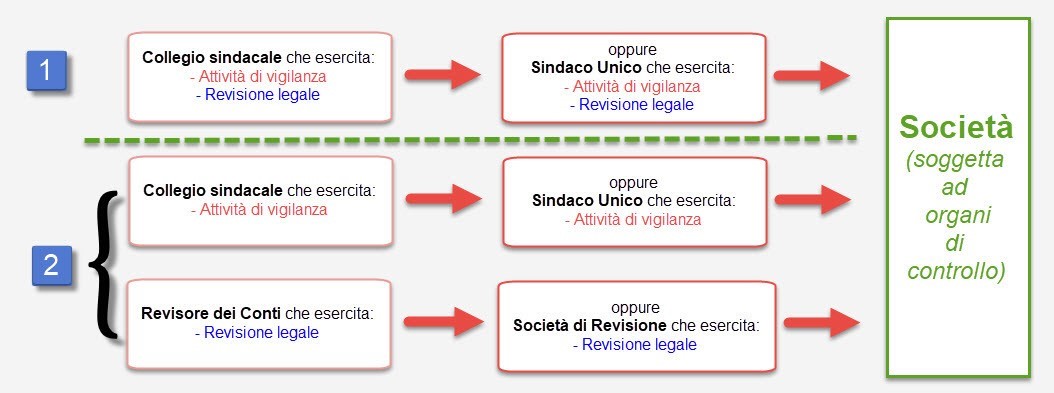

In relazione alle caratteristiche della società, e alle previsioni statutarie, si possono presentare due macro scenari:

Qualunque sia la scelta operata, per la società soggetta ad organi di controllo, sarà necessario che al termine siano presenti due relazioni:

A) Relazione del revisore indipendente

Con espressione di:

- un giudizio positivo, negativo o impossibilità di giudizio sul bilancio;

- un giudizio sulla sulla coerenza della relazione sulla gestione con il bilancio;

- la conformità alla legge della relazione sulla gestione;

- la dichiarazione sugli errori significativi nella relazione sulla gestione.

B) Relazione sulla Vigilanza

divisa in tre parti:

B1) Attività di vigilanza ai sensi dell'art. 2403 e ss, c.c.

B2) Osservazioni in ordine al bilancio d’esercizio

B3) Osservazioni e proposte in ordine all’approvazione del bilancio

Come già evidenziato, a partire dalle revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano dal 1° luglio 2016 o successivamente (di regola dalla relazione di revisione del bilancio al 31.12.2017), è operativo il principio di revisione 720B SA Italia che disciplina una nuova parte della relazione del revisore indipendente, relativa alla relazione sulla gestione.

Le due relazioni possono essere presenti contemporaneamente nella relazione unitaria del collegio sindacale, oppure scisse in due documenti (uno dei sindaci, uno del revisore):

Torna su

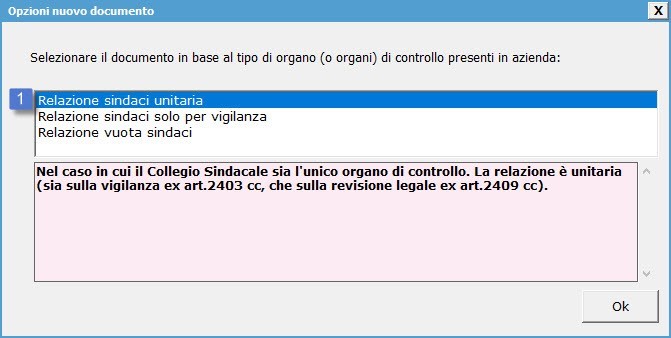

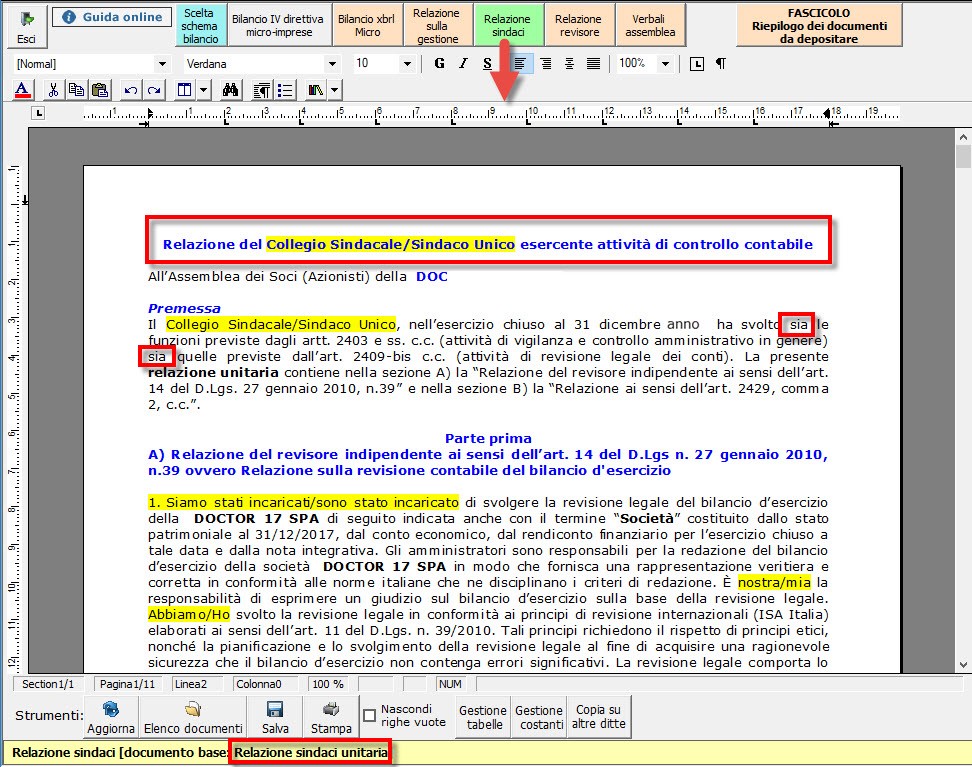

5.3.2.1 Relazione del Collegio Sindacale unitaria

Se nell’azienda è presente solo il Collegio Sindacale/Revisore unico (Caso 1) cliccando sul pulsante  si apre un menù che, consente di scegliere la relazione unitaria:

si apre un menù che, consente di scegliere la relazione unitaria:

La relazione unitaria contiene sia la parte A) Relazione del revisore indipendente ex art. 2409 cc che la parte B) Relazione sulla Vigilanza ex art. 2403 cc, riunite appunto in un unico documento a firma del Collegio Sindacale.

Torna su

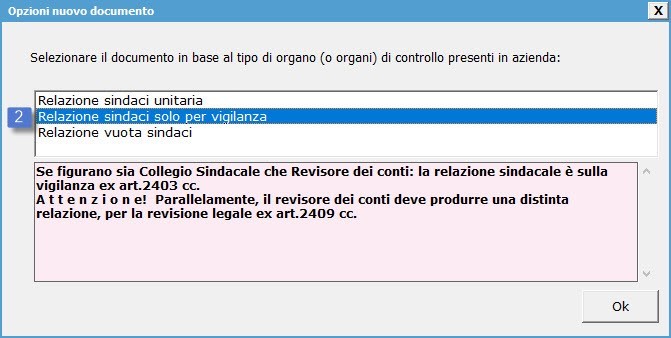

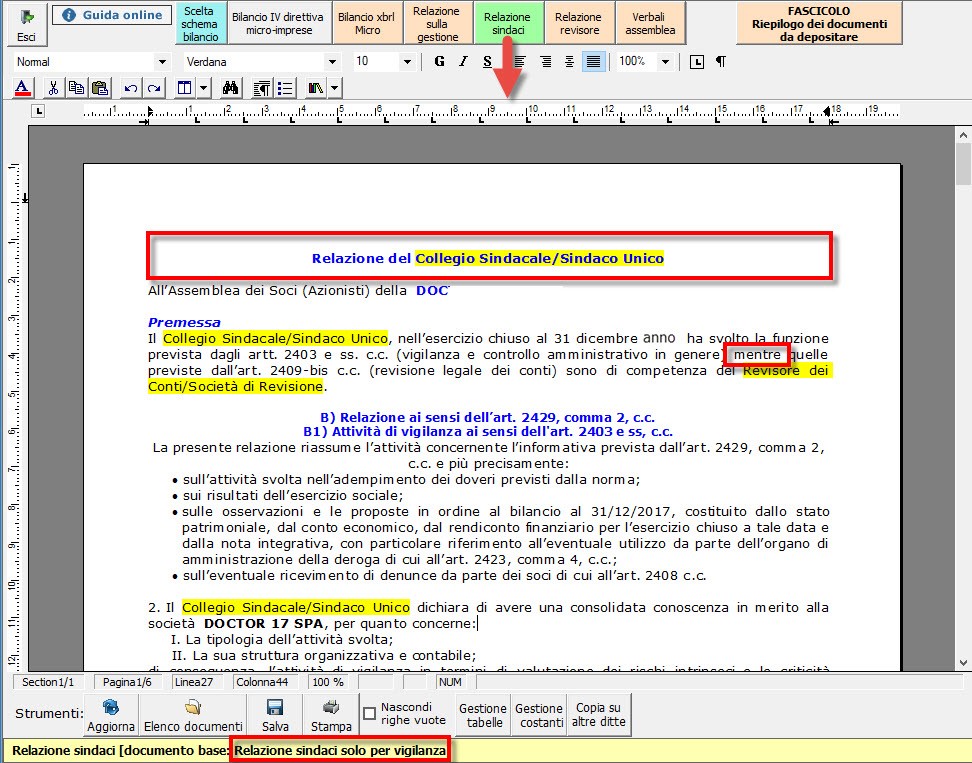

5.3.2.2 Relazione del Collegio Sindacale per la vigilanza

Se nell’azienda è presente sia il Collegio Sindacale che il Revisore dei conti (caso 2), nel menù Relazione Sindaci, si dovrà selezionare la “Relazione sindaci solo per vigilanza”:

Tale relazione contiene solo la parte B) Relazione sulla Vigilanza ex art. 2403 cc., a firma del Collegio Sindacale.

N.B. La terza opzione, crea un documento vuoto per gestire in completa autonomia il testo della relazione (anche con incollaggio dall’esterno).

N.B. La terza opzione, crea un documento vuoto per gestire in completa autonomia il testo della relazione (anche con incollaggio dall’esterno).

Le relazioni sono differenzate, e riportano tutte le casisteiche possibili da gestire sempre con il metodo visto in precedenza relativamente ai testi evidenzati in verde o giallo in quanto alternativi o da input.

5.3.2.3 Relazione del Revisore dei conti

Nel caso di coesistenza del Collegio Sindacale e del Revisore dei conti (caso 2) nel menù Relazione revisore, si potrà selezionare la Relazione del revisore contabile. Cliccare sul pulsante  e selezionare la “Relazione revisore contabile”:

e selezionare la “Relazione revisore contabile”:

La relazione del revisore contabile contiene la parte A) Relazione del revisore indipendente ex art. 2409 cc.

N.B. La seconda opzione, crea un documento vuoto per gestire in completa autonomia il testo della relazione (anche con incollaggio dall’esterno).

Torna su

5.4 Verbale assemblea - inquadramento teorico

Quest’applicazione permette di predisporre in automatico il Verbale Assemblea, cioè il resoconto delle Assemblee ordinarie dei soci indette per l’approvazione del Bilancio d’esercizio.

L’art. 2364 C.c., al 2° comma, disciplina i termini per la convocazione e tenuta della assemblea per l’approvazione del bilancio di esercizio.

“…L'assemblea ordinaria deve essere convocata almeno una volta l'anno, entro il termine stabilito dallo statuto e comunque non superiore a centoventi giorni dalla chiusura dell'esercizio sociale. Lo statuto può prevedere un maggior termine, comunque non superiore a centottanta giorni, nel caso di società tenute alla redazione del bilancio consolidato ovvero quando lo richiedono particolari esigenze relative alla struttura ed all’oggetto o della società. In questi casi gli amministratori segnalano nella relazione prevista dall'art. 2428 le ragioni della dilazione.”

Pertanto per l’anno in corso i termini di approvazione del bilancio di esercizio, prevedono le seguenti scadenze:

A) Termini ordinari: deposito e convocazione

a1) entro il 15/04: deposito del fascicolo di bilancio nella sede sociale

a2) entro il 22/04: convocazione della assemblea ordinaria per l’approvazione;

a3) entro il 30/04: tenuta dell’assemblea in prima convocazione.

(attenzione i trenta giorni per il deposito alla CCIAA scadono il 30/05/2019)

B) Termini prorogati a 180 giorni: deposito e convocazione

Ricorrendo particolari condizioni, e’ possibile prorogare fino a 180 giorni dalla chiusura dell’esercizio il termine della convocazione.

In tal caso i termini prorogati risultano:

b1) entro 14/06: deposito del fascicolo del bilancio nella sede sociale

b2) verifica dei termini statutari per la trasmissione della verifica di convocazione

b3) entro 29/06: tenuta dell’assemblea

(attenzione il 29/06/2019 è sabato, quindi l'assemblea può scorrere a lunedì 01/07/2019 di conseguenza i trenta giorni per il deposito alla CCIAA slittano al 31/07/2019)

L’Assemblea ordinaria nelle Società prive di consiglio di sorveglianza

Art. 2364 C.c. - Assemblea ordinaria nelle societa' prive di consiglio di sorveglianza

“Nelle società prive di consiglio di sorveglianza, l'assemblea ordinaria:

1) approva il bilancio;

2) nomina e revoca gli amministratori; nomina i sindaci e il presidente del collegio sindacale e, quando previsto, il soggetto al quale è demandato il controllo contabile;

3) determina il compenso degli amministratori e dei sindaci, se non è stabilito dallo statuto;

4) delibera sulla responsabilità degli amministratori e dei sindaci;

5) delibera sugli altri oggetti attribuiti dalla legge alla competenza dell'assemblea, nonchè sulle autorizzazioni eventualmente richieste dallo statuto per il compimento di atti degli amministratori, ferma in ogni caso la responsabilità di questi per gli atti compiuti;

6) approva l'eventuale regolamento dei lavori assembleari.

… omissis…”

Torna su

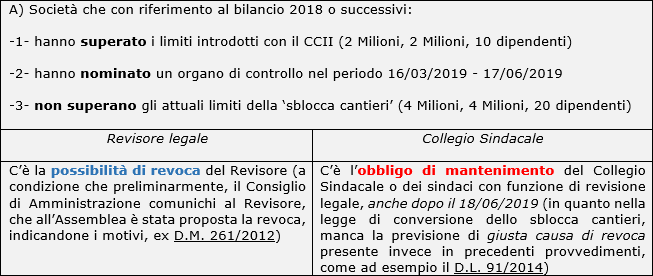

L’art. 2477 comma 3 del codice civile, nel corso del 2019, è stato modificato la prima volta dal Codice della Crisi d’Impresa, la seconda volta dalla Legge di conversione del decreto sblocca-cantieri.

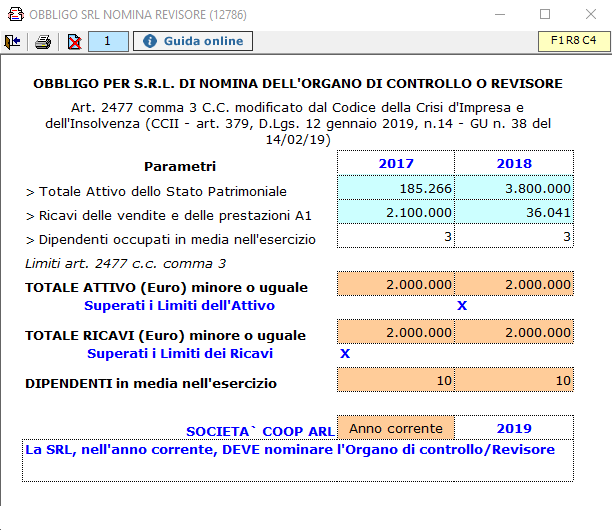

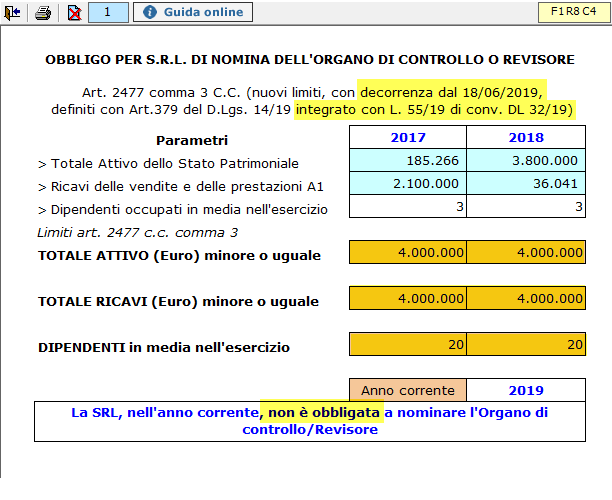

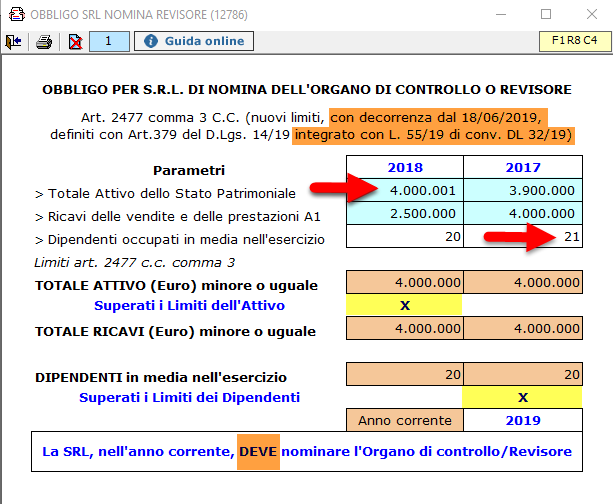

A partire dal 16/03/2019, ricorrendo particolari condizioni, Il Codice della Crisi d’Impresa e dell’Insolvenza (CCII) ha introdotto nuovi obblighi in materia di nomina dell’organo di controllo nelle SRL, in particolare l’art.379 del D.L.gs.12 gennaio 2019, n.14 (in GU n.38 del 14/02/19). I limiti previsti dal CCI erano di 2.000.000 di Attivo, 2.000.000 ricavi delle vendite e prestazioni e 10 dipendenti medi. Tali limiti hanno operato fino al 18/06/2019 data di entrata in vigore della conversione in Legge del DL Sblocca cantieri (L. 14 giugno 2019 n.55 di conversione del D.L. 32/2019 in G.U. 140 del 17/06/2019) con 4.000.000 di Attivo, 4.000.000 ricavi delle vendite e prestazioni e 20 dipendenti medi (quindi di fatto raddoppiati).

Di seguito vengono riepilogate le varie casistiche con le quali confrontarsi per questo obbligo:

5.5.1. Sopravvenuta insussistenza dell’obbligo di nomina

Le S.r.l. che, nel periodo dal 16/03/2019 al 17/06/2019, avessero nominato l’Organo di Controllo/Revisore a causa del superamento dei limiti introdotti dal CCII (in occasione dell’approvazione del bilancio dell’esercizio 2018 e possedendo uno Statuto Sociale già in linea con il codice) e ad oggi si trovino al di sotto dei limiti introdotti dalla legge sblocca cantieri, si trovano in una situazione di incertezza normativa, che dottrina autorevole sta cercando di colmare:

Esempio A) punto -1-

Esempio A) punto -3-

Esempio B) -2-

Queste devono nominare un organo di controllo nel periodo 18/06/2019 - 16/12/2019 adeguando lo statuto.

Per tale motivo GB ha creato una seconda tabella per verificare l’esistenza dell’obbligo riferito agli ultimi limiti. Volendo si potrà allegare anche al Verbale di Assemblea dei soci di approvazione del bilancio, aggiungendo anche il punto specifico nell’ordine del giorno.

A regime, la nomina dell’Organo di Controllo/Revisore, deve avvenire entro un mese dall’assemblea che approva il bilancio in cui vengono superati i limiti.

Nel periodo transitorio, che decorre dalla data di entrata in vigore del Codice, cioè dal 16/03/2019 la nomina deve essere adempiuta entro nove mesi (16 dicembre 2019) insieme alla modifica dello Statuto/Atto costitutivo, se necessaria.

La nomina dell’Organo di Controllo/Revisore cessa solo quando per tre esercizi consecutivi non è superato alcuno dei limiti.

Per verificare il superamento o meno dei nuovi parametri del codice civile in materia, dopo aver cliccato  saranno visualizzati due pulsanti, che richiamano le due tabelle:

saranno visualizzati due pulsanti, che richiamano le due tabelle:

-

il primo

richiama la tabella di pura consultazione (che serve solo per ricostruire la situazione in cui l’azienda si trovava nel periodo 16/03/2019-17/06/2019 specialmente se ha nominato in quel frangente l’organo di controllo).

richiama la tabella di pura consultazione (che serve solo per ricostruire la situazione in cui l’azienda si trovava nel periodo 16/03/2019-17/06/2019 specialmente se ha nominato in quel frangente l’organo di controllo).

-

il secondo

richiama la tabella che decorre dal 18/06/2019 e che si può anche inserire nell'Assemblea dei soci, per stabilire se si è obbligati o meno a procedere alla nomina dell'Organo di controllo o del Revisore.

richiama la tabella che decorre dal 18/06/2019 e che si può anche inserire nell'Assemblea dei soci, per stabilire se si è obbligati o meno a procedere alla nomina dell'Organo di controllo o del Revisore.

Quindi i passaggi da eseguire sono:

Cliccando il pulsante,  si apre una tabella che ha celle azzurre integrate alla contabilità e celle bianche da input (per i dipendenti medi).

si apre una tabella che ha celle azzurre integrate alla contabilità e celle bianche da input (per i dipendenti medi).

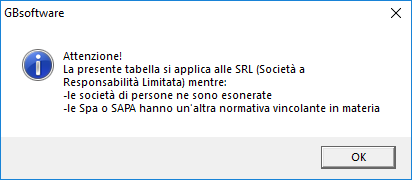

E' presente un controllo, per cui se l'azienda corrente non è una SRL appare un messaggio:

Se si tratta di una SRL, o se si conferma il messaggio precedente, viene visualizzata la tabella, ad esempio:

Quindi, se l'anno del bilancio è il 2018 (20xx), saranno controllati il 2018 (20xx) ed il 2017 (20xx-1) mentre l'obbligo di nomina riguarda il 2019 (20xx+1), l'anno di approvazione del bilancio.

Ad esclusione del campo 'Giorni', è comunque possibile eseguire delle forzature, facendo doppio click nelle celle azzurre e digitando l’importo nelle celle a sfondo giallo sottostanti al calcolo proveniente dal bilancio.

Per eliminare le forzature fare  nel valore inserito.

nel valore inserito.

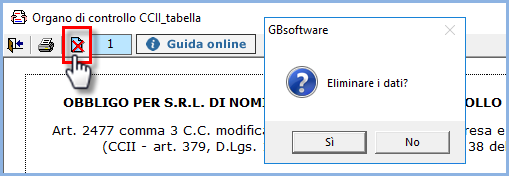

N.B. È possibile eliminare tutte le forzature e gli input eseguiti nella tabella, ricaricando i dati iniziali, attraverso il pulsante ‘Elimina Dati’

Torna su

5.5.2. Inserimento della tabella in assemblea dei soci ed ordine del giorno

Volendo importare la tabella in ed inserire all’ordine del giorno la nomina dell’organo di controllo/Revisore, a titolo esemplificativo per il 2019, procedere come segue:

>Entrare nella tabella e compilarla completamente, in modo che l’esito sia certo.

>Entrare nel Verbale assemblea, e posizionarsi all’ordine del giorno, ad esempio inserendo al posto del n.2)

2) Nomina Organo di controllo/[Revisore] ai sensi dell’art. 2477 comma 3 c.c. (modificato dal art. 379, del D.Lgs. 12 gennaio 2019 n.14 - Codice della Crisi d’Impresa e dell’Insolvenza e dalla Legge 55/2019 di conversione del D.L.32/2019 - Decreto Sblocca Cantieri).

3) varie ed eventuali

> Posizionarsi dopo il punto d) ed inserire il punto e):

e) L’Assemblea prende atto del superamento dei parametri previsti dall’art. 2477 comma 3 del c.c. per la nomina obbligatoria dell’Organo di controllo/[Revisore], da eseguirsi nell’esercizio corrente e con riferimento al biennio precedente, come risultante dalla tabella che segue:

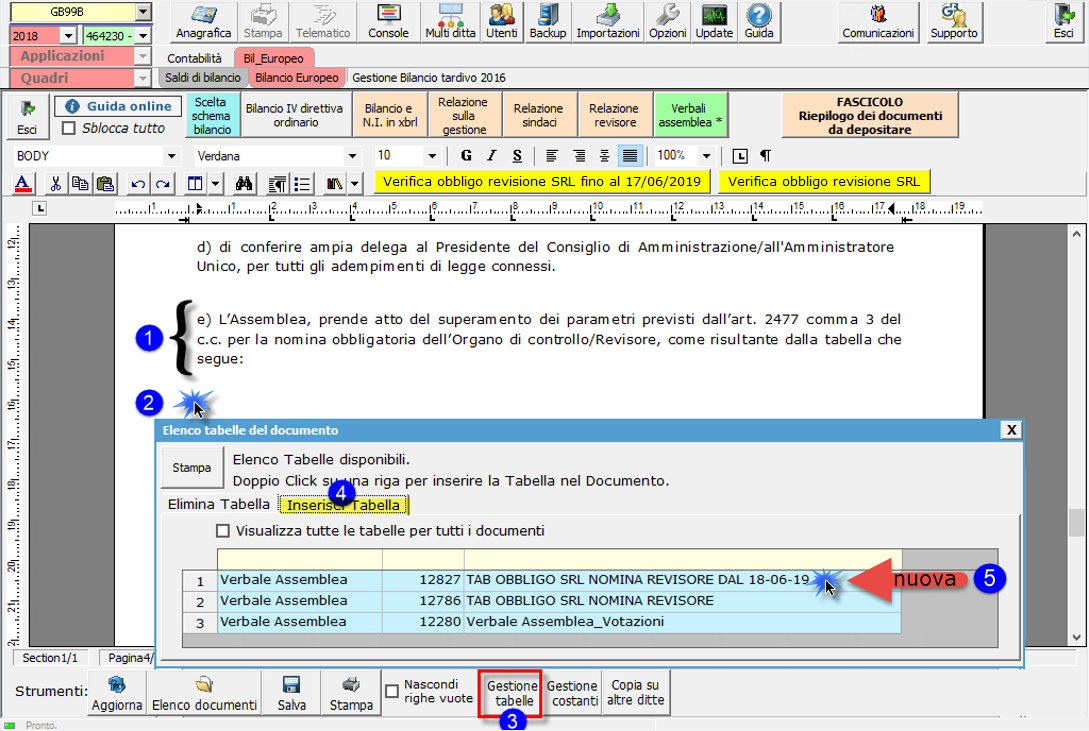

Con un Invio , occorre spostarsi nella riga sottostante, quindi cliccare sul pulsante

e nella tab che segue, cliccare Inserisci Tabella, quindi selezionare il documento ‘TAB OBBLIGO SRL NOMINA REVISORE DAL 18-06-19’ quindi farvi doppio click:

Con la tabella inserita nel corpo del documento Assemblea e con l’esito, è possibile posizionarsi nella riga successiva (sempre con un invio) e inserire il testo per la nomina dell’Organo di controllo/Revisore:

“Posto che nel regime transitorio l’obbligo di nomina del Organo di controllo/Revisore scade il 16.12.2019 previo adeguamento dello Statuto/Atto costitutivo, e preso atto che il proprio Statuto/[Atto costitutivo] prevede già l’Organo di controllo/[Revisore] se previsto dalla legge, l’Assemblea,

delibera

di nominare il seguente Organo di Controllo: Collegio Sindacale/Sindaco Unico/Revisore:”

a seguire verranno inseriti nome, cognome, dati anagrafici, titolo professionale, iscrizioni abilitanti il ruolo, ecc. ecc.

Si precisa che la tabella non deve essere inserita obbligatoriamente in Assemblea, e i testi riportati hanno scopo puramente indicativo non avendo carattere di ufficialità o di consulenza (di conseguenza contattare la propria Camera di Commercio/Notaio per avere conferma di quanto richiesto in materia).

6. FASCICOLO “Riepilogo dei documenti da depositare”

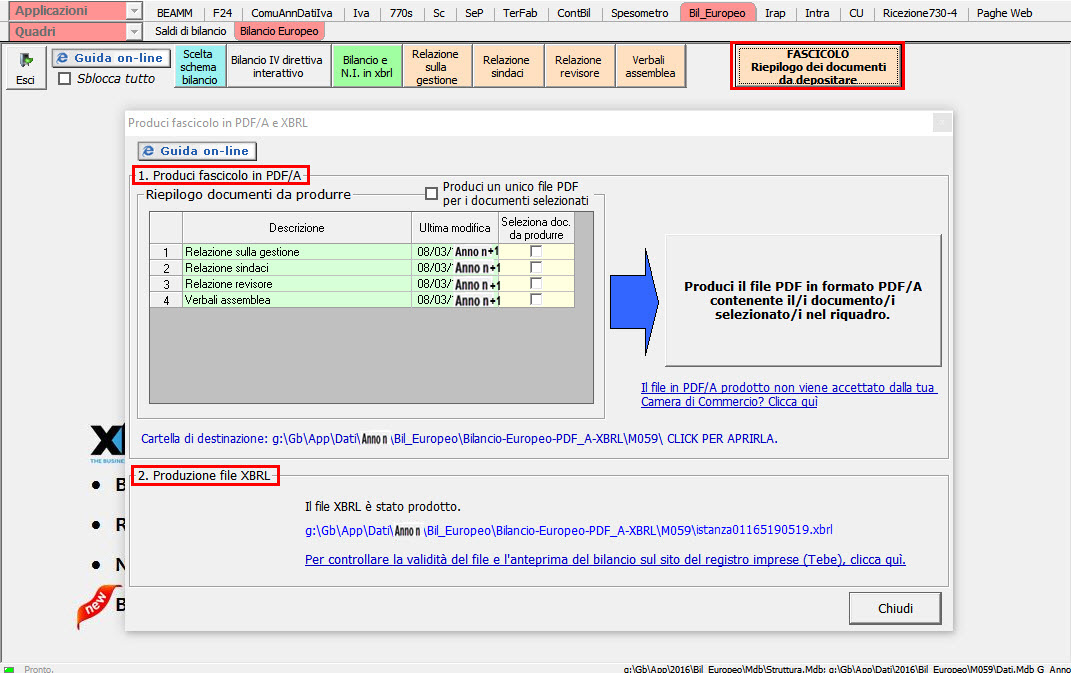

Tramite  si accede direttamente alla maschera per la produzione del fascicolo in PDF/A e .Xbrl.

si accede direttamente alla maschera per la produzione del fascicolo in PDF/A e .Xbrl.

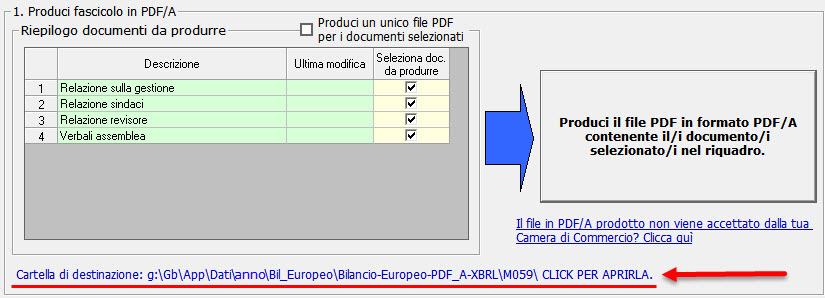

Da qui l’utente può selezionare i documenti da produrre fra quelli proposti nel riepilogo ed avviare direttamente la procedura.

Sezione “Produzione Documenti in PDF/A”

GBsoftware propone nella maschera il documento che l’utente aveva segnalato come definitivo per fascicolo da Elenco Documenti con l’apposito check  .

.

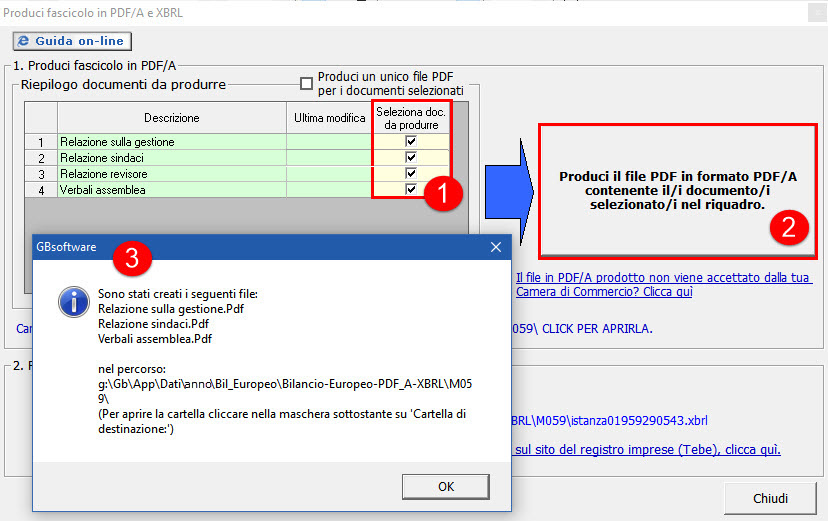

Per produrre il file PDF/A selezionare tutti i file (1) e cliccare il pulsante “Produci il file PDF in formato PDF/A...” (2). Al termine della creazione la procedura visualizza un messaggio a video (3).

NB: E’ possibile creare un unico file per più documenti selezionati ponendo check su  .

.

La cartella di destinazione del file è indicata in blu sotto il riquadro del riepilogo dei documenti.

Produzione del file in PDF/A con OpenOffice

GBsoftware ha introdotto la possibilità di creare i documenti in PDF/A anche utilizzando la procedura esterna proposta da OpenOffice.

Questo perché tale modalità consente la creazione di un file conforme anche ai più rigidi standard richiesti da alcune Camere di Commercio.

Si noti infatti che:

produce PDF/A-1a : massimo richiesto dallo standard

produce PDF/A-1a : massimo richiesto dallo standard

produce PDF/A-1b : incluso nel PDF/A-1a.

produce PDF/A-1b : incluso nel PDF/A-1a.

Per accedere alla procedura guidata per l’installazione di OpenOffice e successiva creazione dei documenti GB in PDF/A-1a, cliccare sul link  e seguire i passaggi indicati.

e seguire i passaggi indicati.

Tale possibilità è prevista anche all’interno della maschera “Selezionare le opzioni di stampa” che si apre dal pulsante “Stampa” presente all’interno di ciascun documento del modulo Bilancio Europeo GB.

Sezione “Produzione Bilancio e Nota Integrativa in XBRL”

Per la produzione del singolo file in XBRL, occorre eseguire la procedura  e una volta elaborato il documento cliccare su

e una volta elaborato il documento cliccare su  .Il file verrà automaticamente prodotto e inserito nella cartella di destinazione.

.Il file verrà automaticamente prodotto e inserito nella cartella di destinazione.

Ad operazione ultimata viene data conferma dell’avvenuta produzione e riportato il percorso del salvataggio.

Il percorso è riportato anche nella maschera “Produci fascicolo PDF/A e XBRL”.

Per uscire dalla form, cliccare sul tasto “Chiudi”.

Presentazione del fascicolo al RI

L'ultimo passaggio che esegue Bilancio Europeo GB è la creazione dei file e il salvataggio nelle apposite cartelle.

Poi si può procedere all'invio nelle modalità canoniche.

Per indicazioni sulla procedura di deposito è possibile consultare il Manuale operativo per il deposito Bilanci al Registro Imprese relativo alla campagna bilanci 2019 a cui si accede all'interno della guida online della Nota Integrativa, cliccando sul relativo pulsante "Manuale operativo per il deposito bilanci 2019"  .

.

Torna su