Verifica accesso/permanenza regime forfetario

1. Novità Legge di Bilancio 2023

2. Verifica dei requisiti

2.1 Verifica ricavi riproporzionati

2.2 Verifica altri requisiti

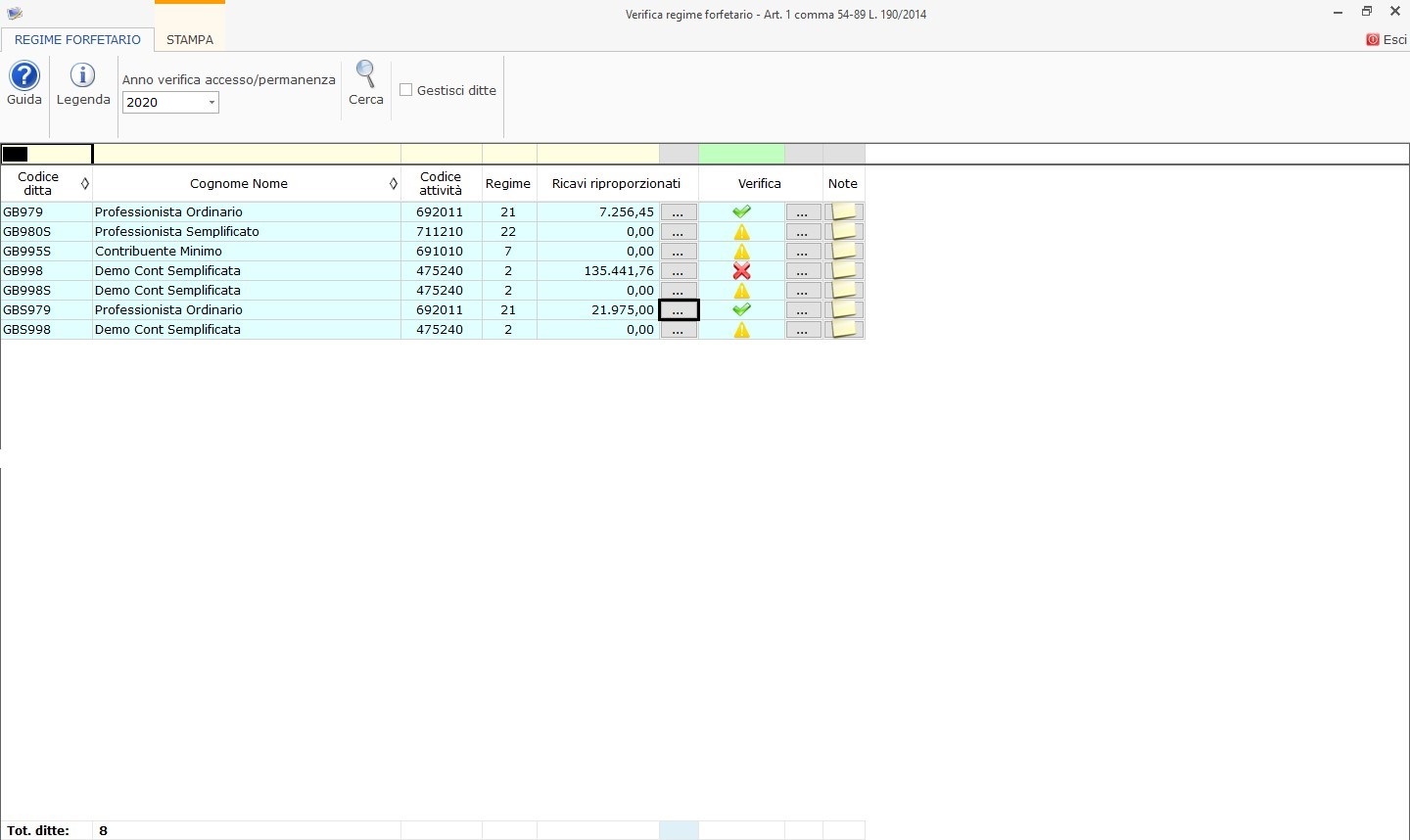

La gestione permette di verificare, per tutte le persone fisiche titolari di P.Iva, presenti in anagrafica GB, i requisiti di accesso/permanenza nel regime forfetario.

1. Novità Legge di Bilancio 2023

La legge di bilancio 2023 (Legge 197/2022) prevede l'innalzamento del limite dei ricavi per l'accesso al regime forfetario:

La legge di bilancio 2023 (Legge 197/2022) prevede l'innalzamento del limite dei ricavi per l'accesso al regime forfetario:

- Nell’anno precedente i ricavi/compensi percepiti non devono essere superiori ad euro 85.000.

2. Verifica dei requisiti

La maschera di verifica dei requisiti evidenzia le seguenti informazioni

- Codice ditta

- Cognome e nome

- Codice attività, se sono esercitate più attività viene riportata quella principale

- Regime contabile al 31/12 dell’anno precedente

- Ricavi riproporzionati, quindi ricalcolati in base ai giorni di esercizio dell’attività

Dal menu a tendina “Anno verifica accesso/permanenza” è possibile scegliere l’anno per cui si sta verificando l’accesso al regime.

Per aggiornare l’elenco delle ditte in base all’anno selezionato è necessario cliccare il pulsante  .

.

2.1 Verifica ricavi riproporzionati

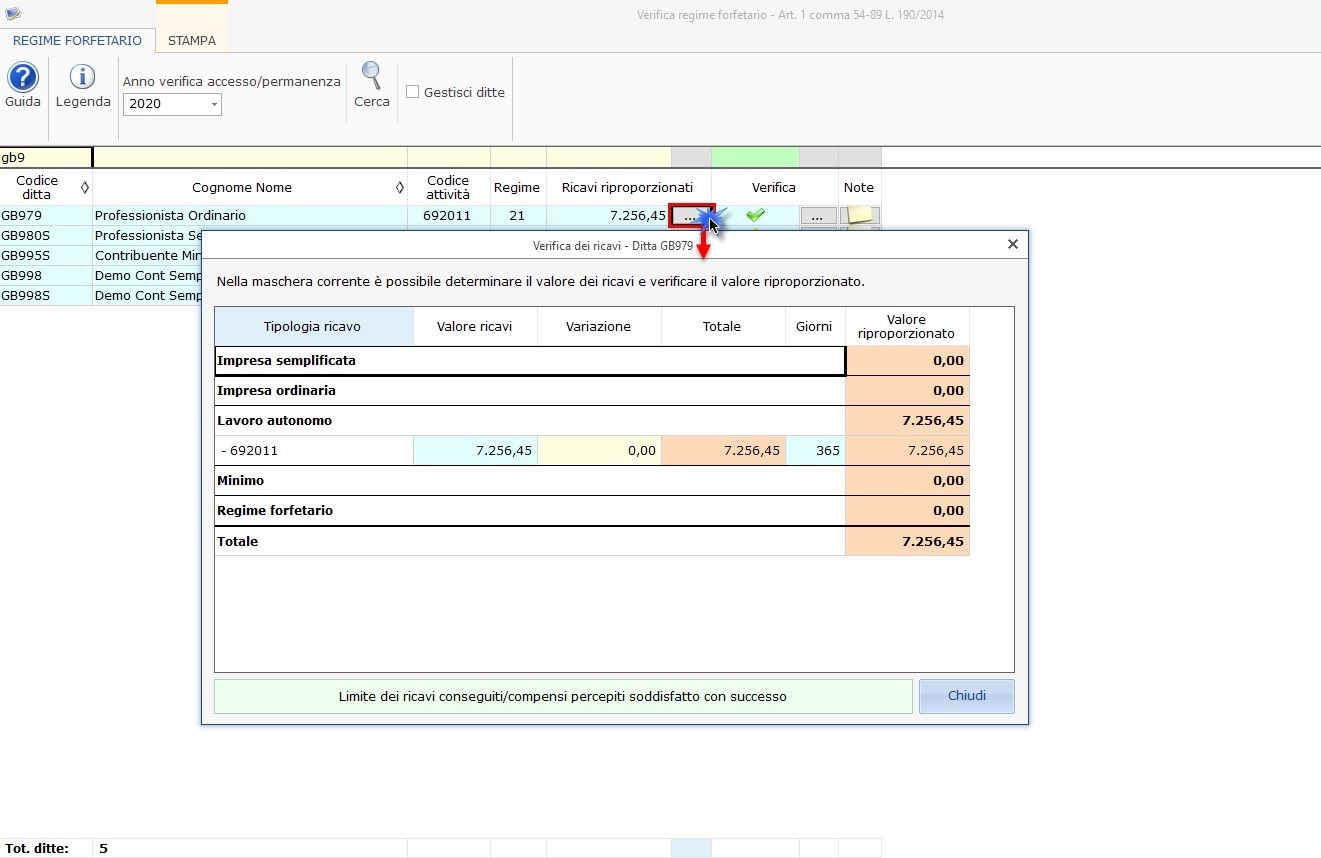

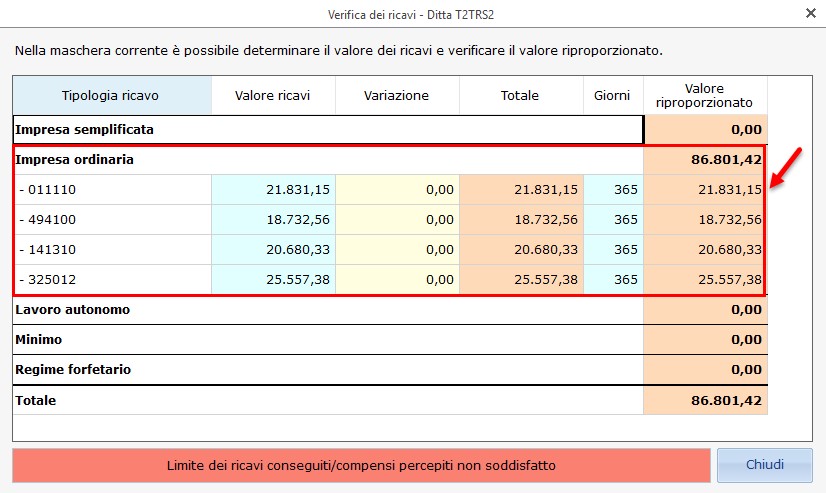

Il primo controllo che effettua la gestione è relativo ai ricavi ragguagliati ad anno.

Cliccando nel pulsante  , posto in corrispondenza della ditta e della colonna “Ricavi riproporzionati” si accede alla seguente maschera:

, posto in corrispondenza della ditta e della colonna “Ricavi riproporzionati” si accede alla seguente maschera:

I ricavi sono riportati in automatico dalla procedura in base a quanto registrato nella contabilità dell’anno precedente e sono suddivisi per regime contabile e codice attività.

Il numero dei giorni è calcolato in automatico dalla procedura in base alle date di inizio/fine attività impostate nell’anagrafica della ditta, per ciascuna attività, nella storicizzazione al 31/12/anno-1.

In caso di esercizio di contabilità separate nella gestione sono riportati tutti i codici attività con i relativi ricavi ed i relativi giorni di esercizio.

Nel caso in cui la contabilità dell’anno precedente non sia stata registrata con i software GB è possibile compilare il campo “variazione”.

Nella parte inferiore della maschera è evidenziato se i ricavi sono entro il limite previsto dalla normativa.

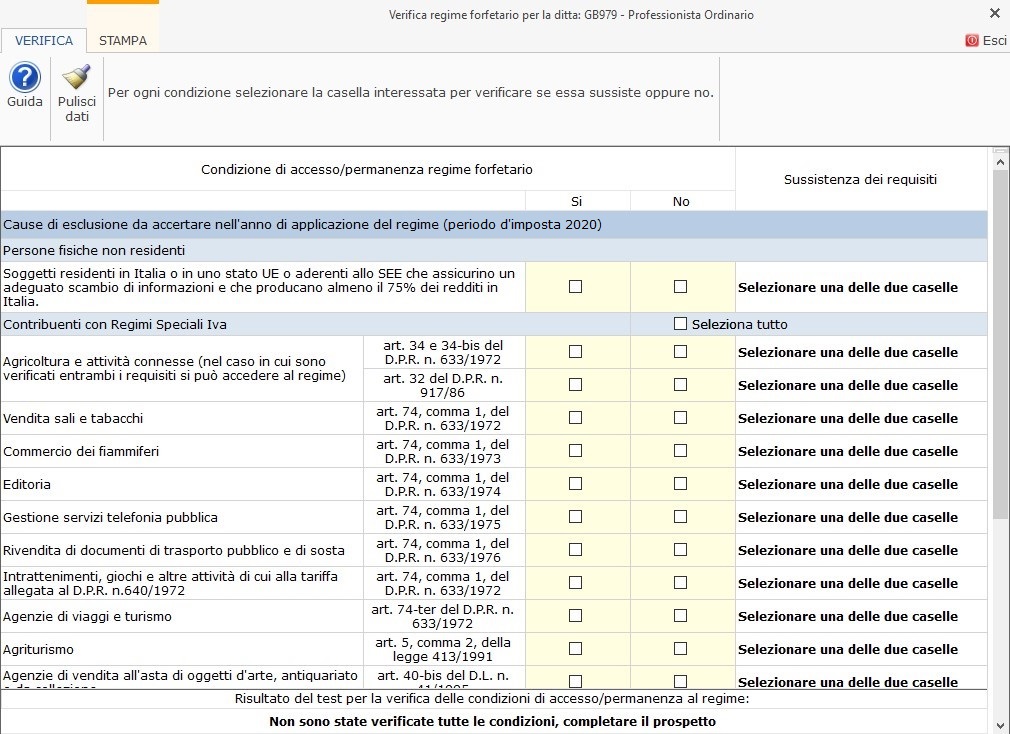

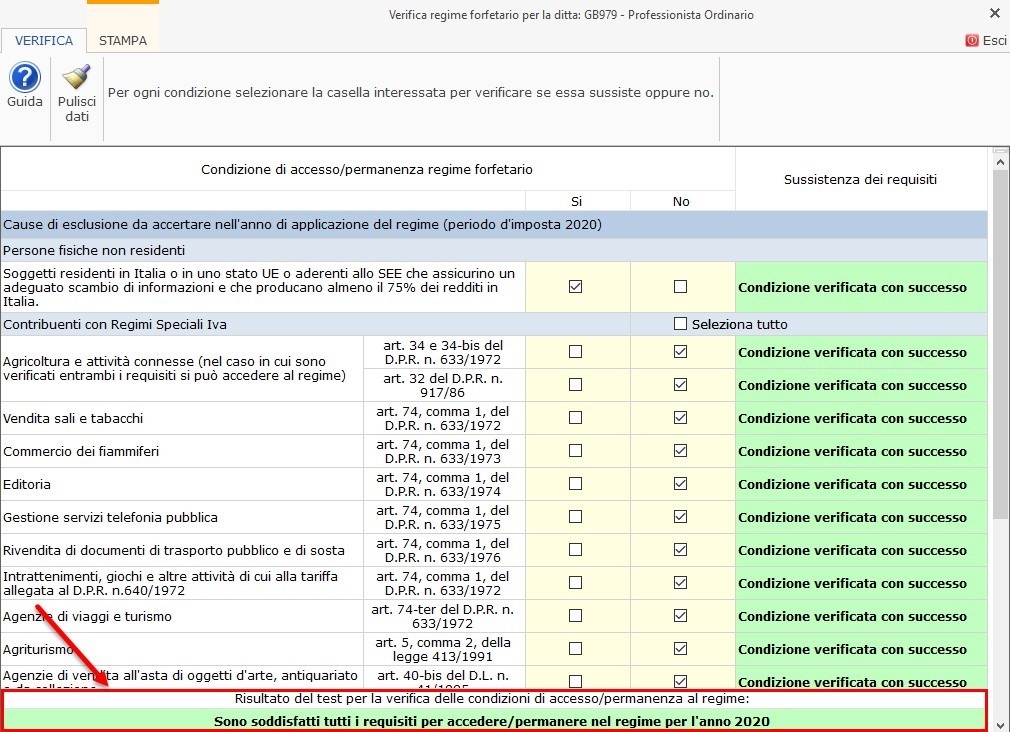

2.2 Verifica altri requisiti

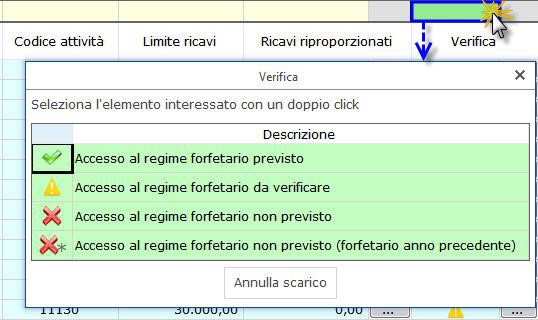

Cliccando il pulsante  , posto in corrispondenza della ditta e della colonna “verifica” si accede alla seguente maschera:

, posto in corrispondenza della ditta e della colonna “verifica” si accede alla seguente maschera:

Nella maschera verifica si deve procedere a compilare, per ogni condizione, la casella “si” o “no”.

Al termine della compilazione la procedura ci indica se il soggetto può o non può accedere/permanere nel regime forfetario.

Il risultato viene riportato anche nella maschera principale in corrispondenza della colonna “Verifica”.

La colonna Verifica può evidenziare quattro simboli che hanno i seguenti significati:

-

i primi requisiti sono verificati (il soggetto è una Persona fisica titolare di P.Iva e i ricavi conseguiti, nell’anno precedente a quello per cui si verifica l’accesso, sono inferiori al limite) e quindi si deve procedere alla verifica dei restanti;

i primi requisiti sono verificati (il soggetto è una Persona fisica titolare di P.Iva e i ricavi conseguiti, nell’anno precedente a quello per cui si verifica l’accesso, sono inferiori al limite) e quindi si deve procedere alla verifica dei restanti;

almeno un requisito richiesto non è verificato e non si può accedere al regime;

almeno un requisito richiesto non è verificato e non si può accedere al regime; il contribuente non ha più i requisiti per permanere nel regime forfetario

il contribuente non ha più i requisiti per permanere nel regime forfetario i requisiti sono tutti verificati e si può accedere al regime.

i requisiti sono tutti verificati e si può accedere al regime.

Nella colonna Verifica, è possibile filtrare il risultato della verifica per avere un report rapido di chi può accedere/permanere o meno al/nel regime.