Funzioni del Quadro IQ

Il quadro IQ deve essere utilizzato dalle persone fisiche. Esso si compone di sei sezioni:

- le prime cinque fanno riferimento ai componenti positivi e negativi rilevanti, per le diverse tipologie di soggetti, per la determinazione del valore della produzione relativo all’anno d’imposta.

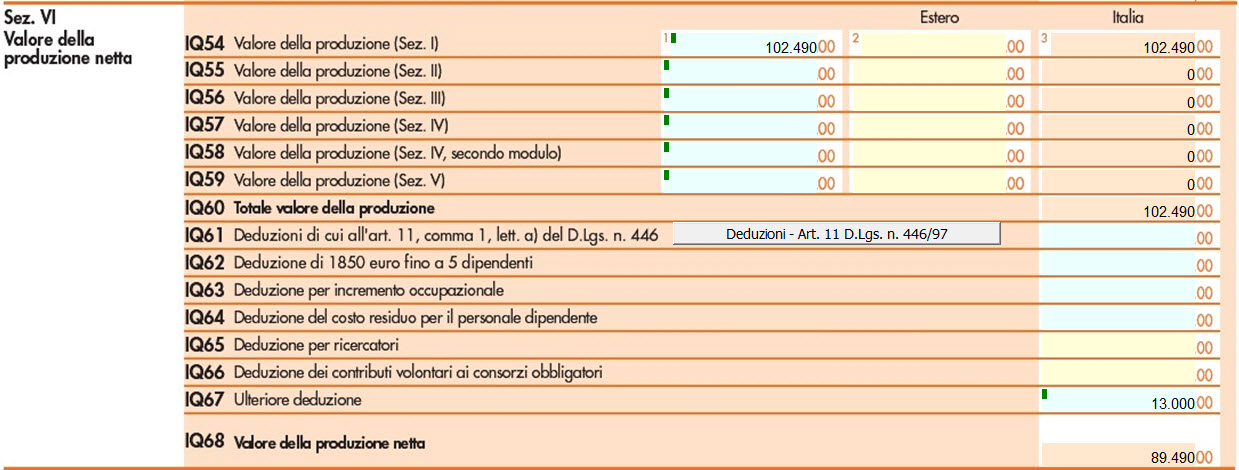

- la sesta sezione attiene alla determinazione del valore della produzione netta.

L’utente in fase di abilitazione sceglie quale sezione delle prime cinque abilitare, mentre la sesta sezione è abilitata automaticamente.

Nel caso in cui il contribuente eserciti un’attività commerciale ai sensi dell’art 55 TUIR, può optare per la compilazione della sezione I o II.

-

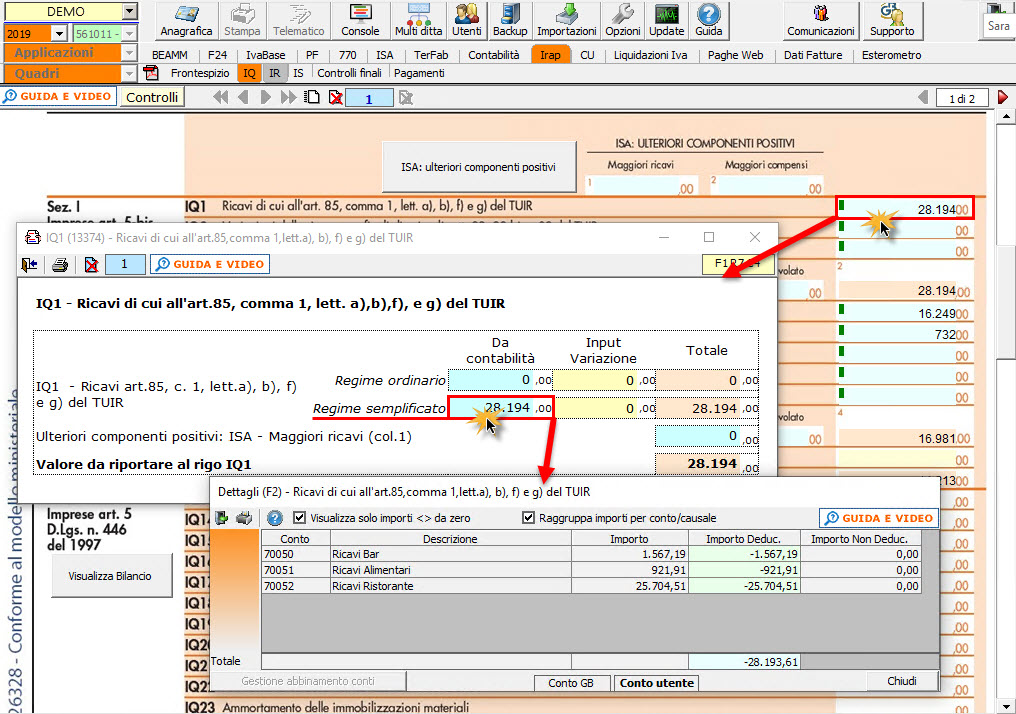

L’utente compila la sezione I quando non ha optato, per la determinazione del valore della produzione secondo le regole dettare per le società di capitali ed enti commerciali. La base imponibile è determinata dalla differenza tra l’ammontare dei ricavi di cui all’art 85 TUIR, comma 1, lett. a),b),f),g), l’ammontare delle rimanenze finali di cui agli art 92, 92-bis e 93 del TUIR nonché l’ammontare dei costi delle materie prime, sussidiarie e di consumo, delle merci, dei servizi, dell’ammortamento e dei canoni di locazione anche finanziaria dei beni strumentali materiali e immateriali.

La prima sezione può essere utilizzata dalle persone fisiche in regime contabile:

1 – Impresa in contabilità ordinaria (o 31 – Agricoltura in contabilità ordinaria)

2 – Impresa in contabilità semplificata (o 32 – Agricoltura in contabilità semplificata)

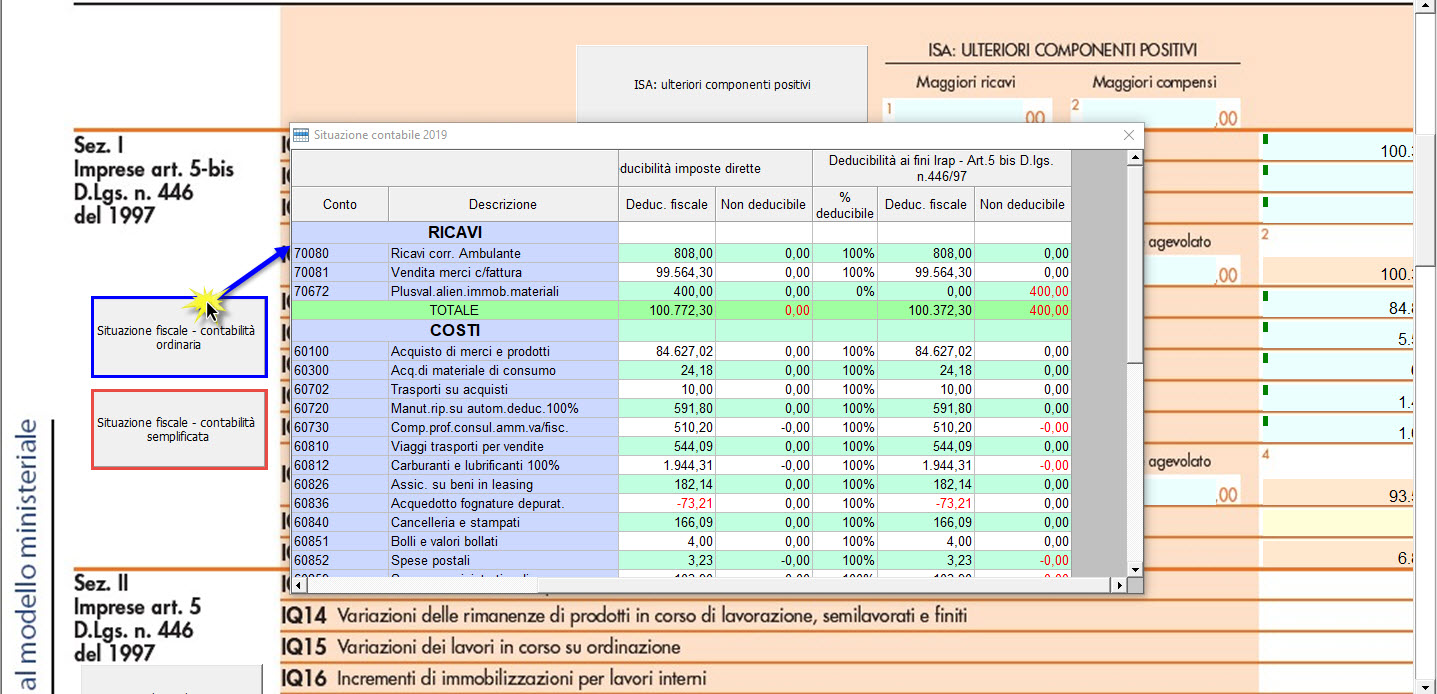

In questa sezione è possibile consultare la situazione fiscale, presente in contabilità, sia in caso di contabilità ordinaria che in caso di contabilità semplificata.

In caso di contabilità “ordinaria”, ai fini di una corretta integrazione del dichiarativo con la contabilità, è necessario controllare che i conti inseriti dall’utente siano correttamente abbinati ai quadri.

Il controllo dei conti può essere fatto aprendo la form “Riepilogo abbinamento conti” cliccando sul pulsante  .

.

All’interno della maschera “Riepilogo abbinamento conti” sono visualizzati per ogni rigo del quadro o per i vari dettagli delle gestioni collegate i conti abbinati che sono stati movimentati in contabilità.

Nel caso in cui ci sono conti, non agganciati a nessuna gestione del quadro, con deducibilità Irap diversa da zero questi sono evidenziati nella sezione “Conti con deducibilità maggiore di zero che risultano non agganciati ad alcun campo”.

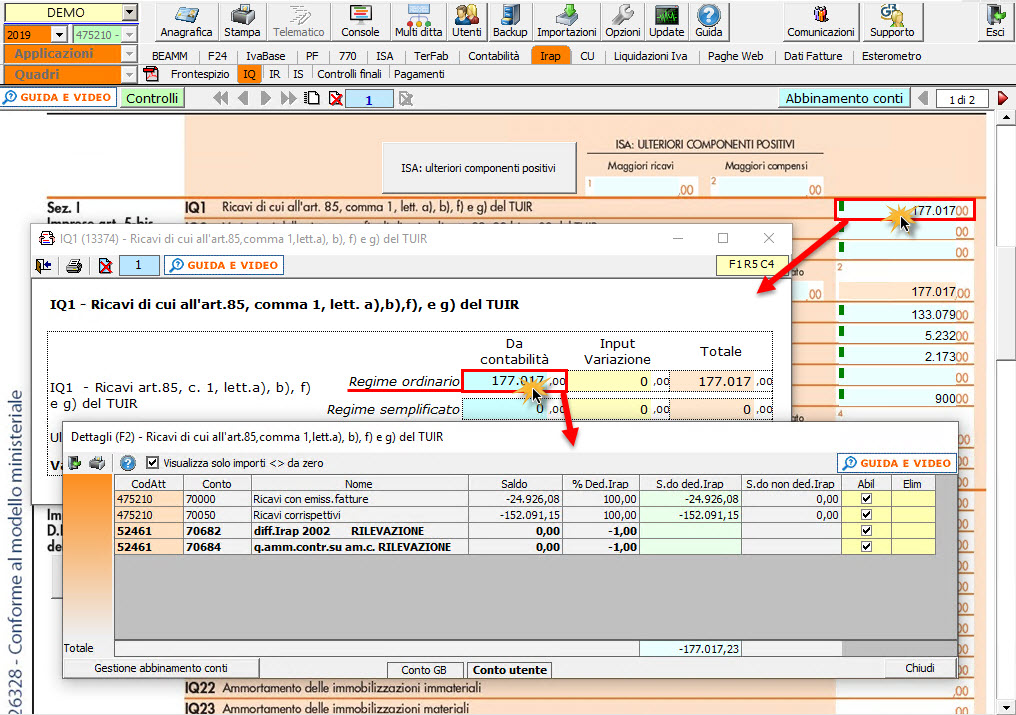

L’utente per effettuare l’abbinamento deve aprire il dettaglio dei conti facendo doppio click sul campo del quadro o all’interno della gestione in cui i dati vengono riportati in automatico dalla contabilità e cliccare il pulsante  posto in basso a sinistra.

posto in basso a sinistra.

Per maggiori informazioni si rimanda alla guida on-line “Gestione abbinamento conti”.

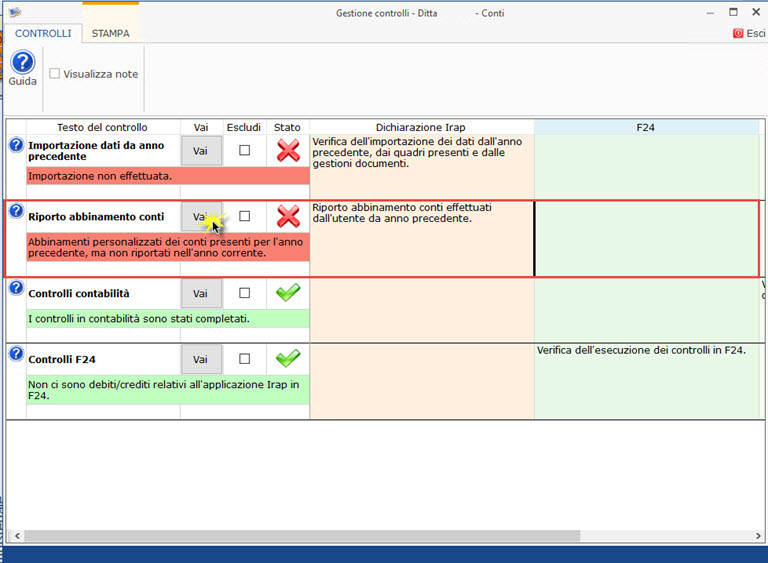

L'utente che ha abbinato e/o disabbinato dei conti dai righi del modello nell'anno precedente può effettuare il riporto degli stessi tramite la funzionalità “Importazione dall’anno precedente dei filtri personalizzati dall’utente”.

Tale funzionalità è presente all’interno della gestione  .

.

Per maggiori informazioni sulla gestione “Riporto conti da anno precedente” si rimanda alla guida on-line.

Questa funzionalità non è disponibile per i soggetti in contabilità semplificata che determinano la base imponibile Irap in base al principio di cassa; infatti per questo regime contabile l’abbinamento dei conti al rigo del modello di dichiarazione avviene direttamente dal piano dei conti.

Questa funzionalità non è disponibile per i soggetti in contabilità semplificata che determinano la base imponibile Irap in base al principio di cassa; infatti per questo regime contabile l’abbinamento dei conti al rigo del modello di dichiarazione avviene direttamente dal piano dei conti.

Riporto dei dati dalla contabilità in caso di regime semplificato

Per i soggetti in contabilità semplificata che compilano la sezione I – Imprese art.5- bis i dati sono riportati negli appositi campi del dichiarativo:

-

solo se relativi a documenti incassati/pagati in caso di opzione “1 – incassi e pagamenti” oppure “2 – registri Iva integrati”.

-

in base alla data di registrazione in caso di opzione “3 – registri iva senza separata indicazione di incassi e pagamenti”

-

L’utente compila la sezione II quando ha optato per la determinazione del valore della produzione secondo le regole dettate per le società di capitali e per gli enti commerciali. La base imponibile è costituita dalla differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell’articolo 2425 del codice civile con esclusione delle voci di cui ai numeri 9), 10), lettere c) e d), 12), e 13), così come risultanti dal conto economico dell’esercizio.

Tale importo dovrà essere rettificato delle variazioni in aumento e in diminuzione.

In questa sezione, anche se la ditta è in regime contabile semplificato, i dati sono riportati nella gestione in base alla competenza.

Modalità di compilazione

La sezione può essere compilata:

-

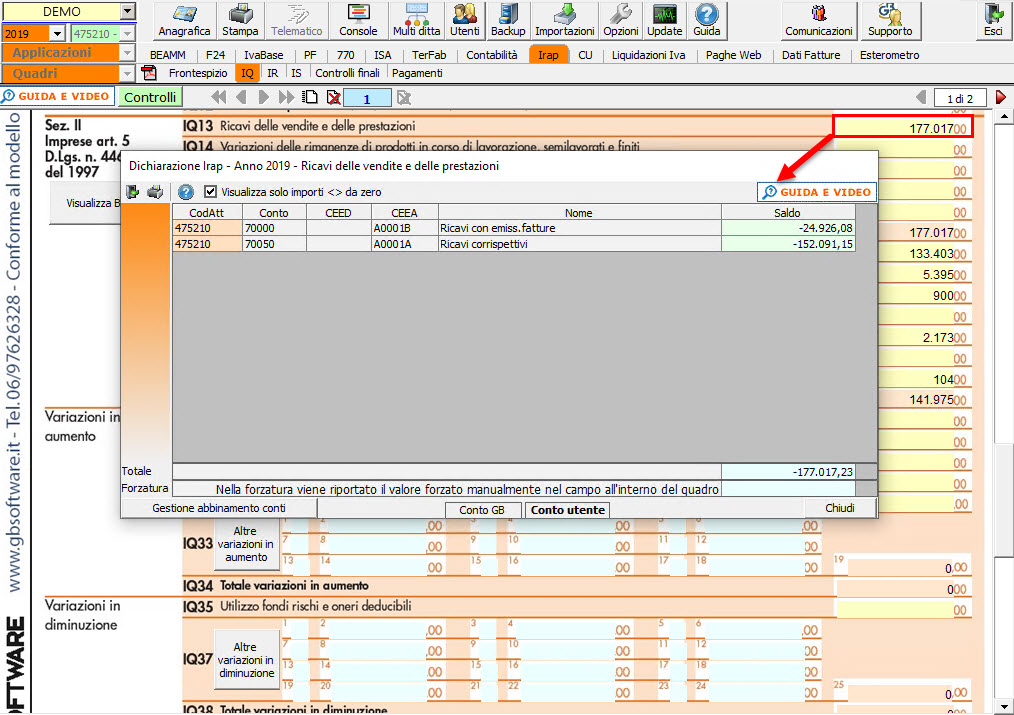

in automatico dal software, nel caso di utilizzo del modulo contabilità GB. I dati provengono direttamente dalle scritture contabili ed è possibile visualizzare il dettaglio degli importi, che determinano il risultato riportato nel rigo, facendo doppio click nei campi di colore giallo intenso/celeste.

-

manualmente dall’utente, inserendo direttamente i dati nel quadro (campi gialli) o all’interno delle gestioni di dettaglio (campi celesti).

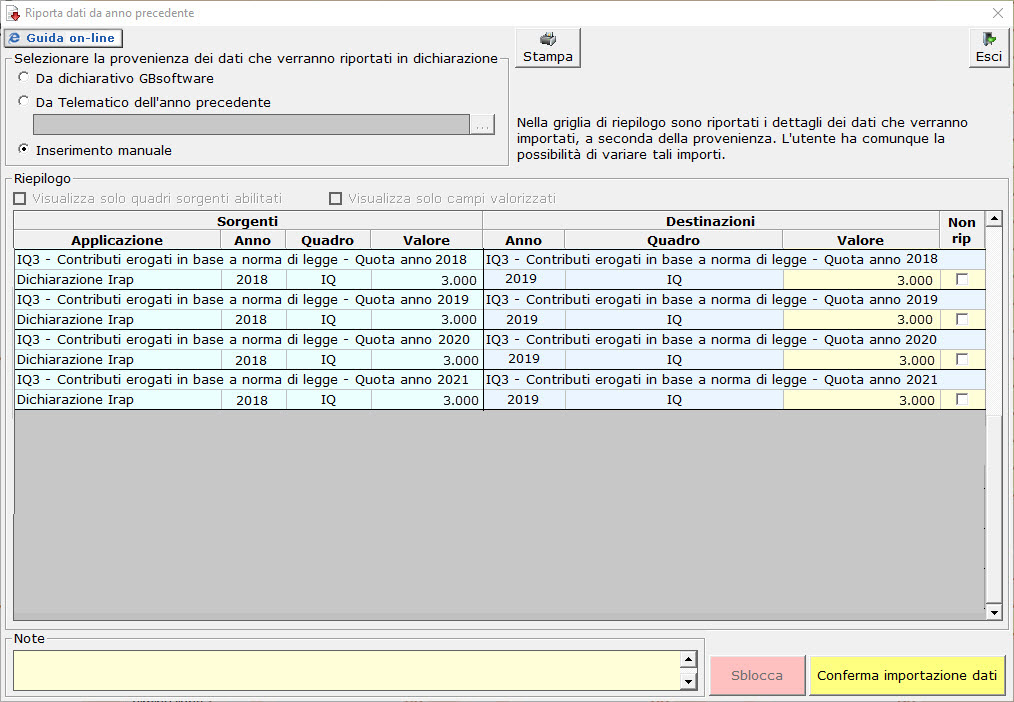

Riporto dati da anni precedenti nel quadro IQ

Per effettuare il riporto dei dati degli anni precedenti nel dichiarativo è necessario accedere alla gestione “Controllo stato applicazione” tramite il pulsante .

Nella maschera, cliccando sul pulsante “Vai”, in corrispondenza del controllo “Importazione dati da anno precedente”, si apre la gestione “Riporta dati da anno precedente" che permette di importare nel rigo IQ3 le “quote rateizzate di contributi erogati a norma di legge di anni precedenti”.

Per maggiori informazioni sul funzionamento della gestione si rimanda alla guida on-line della maschera.

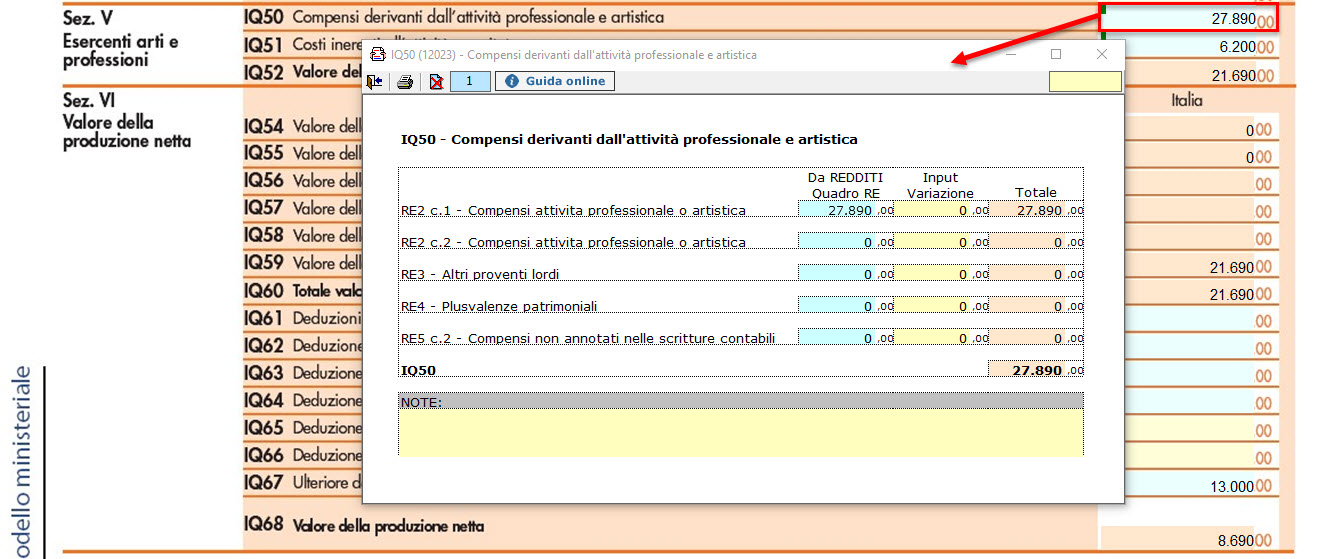

Sezione V

La sezione V utilizzata da esercenti arti o professioni di cui all’art.53 c.1 del TUIR è compilata dal software riportando i dati direttamente dal quadro RE del modello REDDITI.

Gestioni particolari

Nel quadro sono presenti:

-

La gestione “ISA: Ulteriori componenti positivi” che sarà disponibile con il rilascio dell’applicazione “ISA”;

-

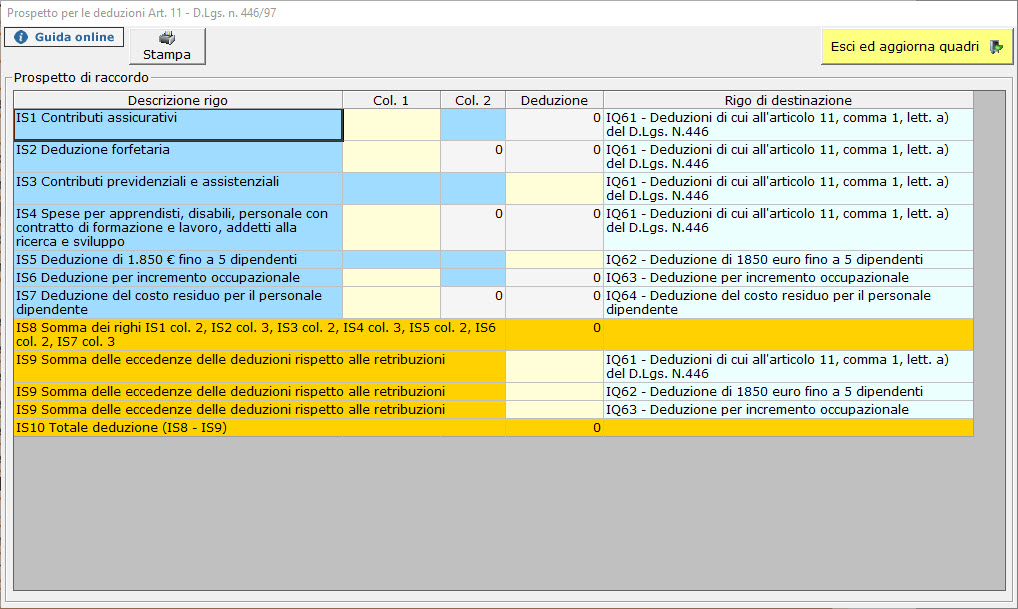

Gestione delle “Deduzioni art.11 d.lgs. n.446/97”, che è presente anche nel quadro IS, inserendo i dati nel prospetto essi saranno riportati in entrambi i quadri (IQ e IS);

Per maggiori informazioni si rimanda alla guida on-line presente all’interno della form.

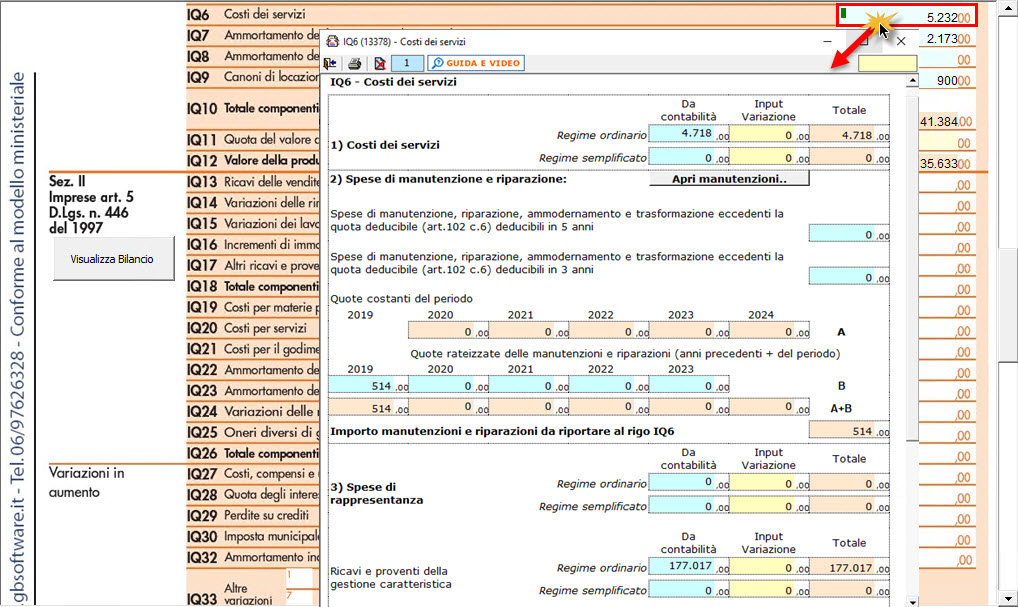

3. Gestione “IQ6 - Costi per servizi”, in cui sono presenti:

“Spese di manutenzioni e riparazioni”, dove sono riportati i valori delle quote deducibili delle spese di manutenzione e riparazione. Tali spese si gestiscono dalla maschera che si apre da Contabilità>Cespiti> Manutenzioni e riparazioni o dal modello Redditi nei quadri RE/RF/RG.

Per maggiori informazioni si rimanda alla guida on-line presente all’interno della form.

Questa operazione è verificata in automatico dalla procedura tramite la funzione “Controlli”.

-

“Spese di rappresentanza”, dove è riportato il totale dei “Ricavi e proventi della gestione caratteristica” per il calcolo della deducibilità delle spese.

È importante che l’utente abbini i conti inseriti da input per un corretto riporto del totale dei ricavi e quindi per un corretto calcolo della percentuale di deducibilità.

Nell’ultima sezione del quadro, la procedura determina il valore della produzione netta in base ai dati inseriti.