.jpg)

Centri di Profitto e di Costo - Contabilità Analitica

1. Inquadramento Teorico

1.1 Premessa

1.2 Lo svolgimento della contabilità analitica in sintesi

1.3 Fasi della contabilità analitica

1.3.1 Ripresa dei dati dalla contabilità generale

1.3.2 I conti di riferimento

1.3.3 I conti differenze

1.4 Operazioni di gestione

1.5 Operazioni di chiusura dei centri

1.5.1 Chiusura dei centri intermedi

1.5.2 Chiusura dei centri finali

1.6 Operazioni di passaggio dalla produzione al magazzino

1.6.1 Passaggio dalla produzione al magazzino dei prodotti finiti

1.6.2 Passaggio dal magazzino dei prodotti finiti al conto ricavi e margini

1.6.3 Rilevazione delle rimanenze finali e delle produzioni interne

1.7 Operazioni di attribuzione dei ricavi agli oggetti di calcolo

1.8 Riepilogo e chiusura generale dei conti

2. Introduzione e fasi del Menù Centri di profitto e di costo

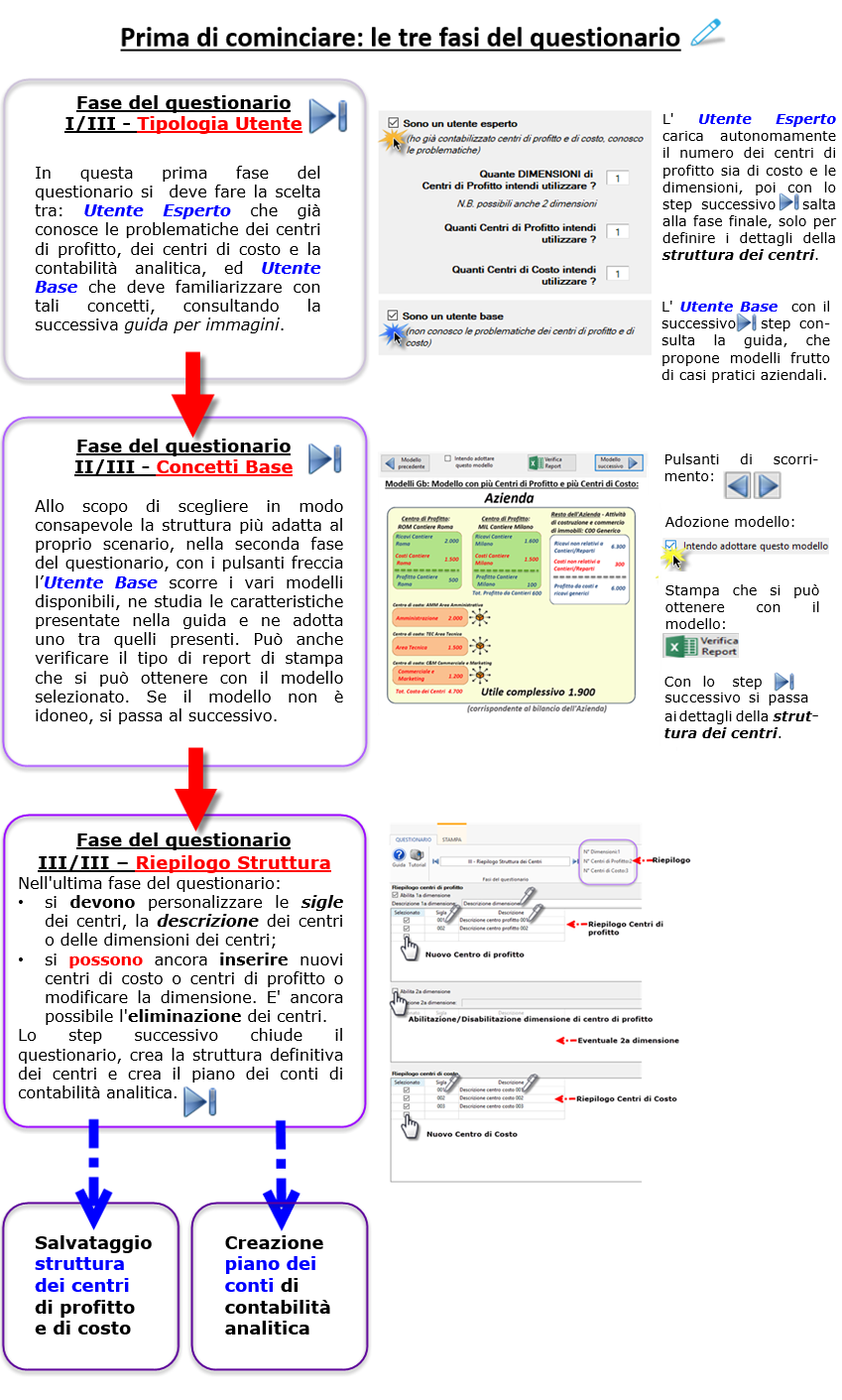

3. Questionario per la definizione dei centri

3.1 Fase I - Tipologia Utente

3.2 Fase II - Utente Base e modelli adottabili

3.2.1 Concetti preliminari

3.2.1.1 Modello con un solo Centro di Profitto

3.2.1.2 Modello con un solo Centro di Costo

3.2.1.3 Modello con più Centri di Costo

3.2.1.4 Modello con più Centri di Profitto

3.2.1.5 Modello con più Centri di Profitto e più Centri di Costo

3.2.1.6 Modello con due dimensioni di Centri di Profitto

3.2.1.7 Modello con due dimensioni di Centri di Profitto e più Centri di Costo

3.2.1.8 Numero massimo di centri di profitto e di costo creabili NEW

3.2.1.9 Particolarità in caso di massimo numero di centri di profitto e di costo creabili NEW

3.3 Utente esperto - immissione dati

3.4 Fase III - completamento questionario

3.5 Visualizza/Modifica Struttura dei centri

4. Anagrafica Centri di profitto e di costo

4.1 Piano dei conti CoAna

4.1.1 Creazione dei conti coana non attivi in CoGe da Rettifiche NEW

4.2 Piano dei conti Clienti e Fornitori CoAna

4.3 Resetta struttura dei centri

4.4 Importa struttura dei centri: da altro anno o da altra ditta

4.5 Eliminazione di un centro in piena operatività CoAna

5. Imposta Regole

5.1 Regole di registrazione da CoGe a CoAna

5.1.1 Regole di registrazione base

5.1.2 Regole di registrazione gerarchiche

5.1.3 Menù delle regole di registrazione

5.2 Regole di ribaltamento dei Centri di costo a Centri di Profitto

5.2.1 Menù di ribaltamento in caso di numerosi Centri NEW

6. Gestione CoAna inserita

6.1 Registrazioni CoAna

6.1.1 Menù di registrazione rapida

6.1.2 Menù di registrazione completa

6.1.3 Modifica di Registrazione CoGe post abbinamenti CoAna

6.1.4 Registrazione CoAna con causale di tipo BOZ

6.2 Elenco prima nota CoGe

6.3 Elenco prima nota CoAna

6.3.1 Movimenti contabili per centro

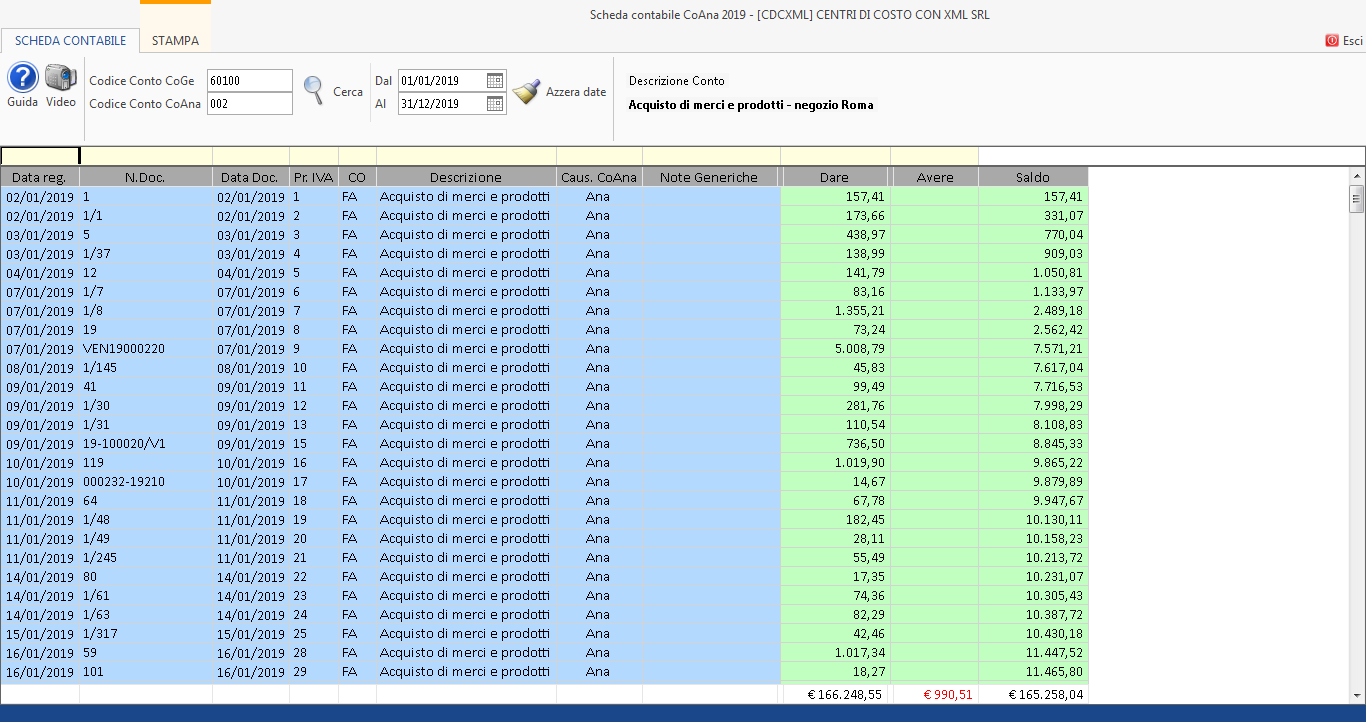

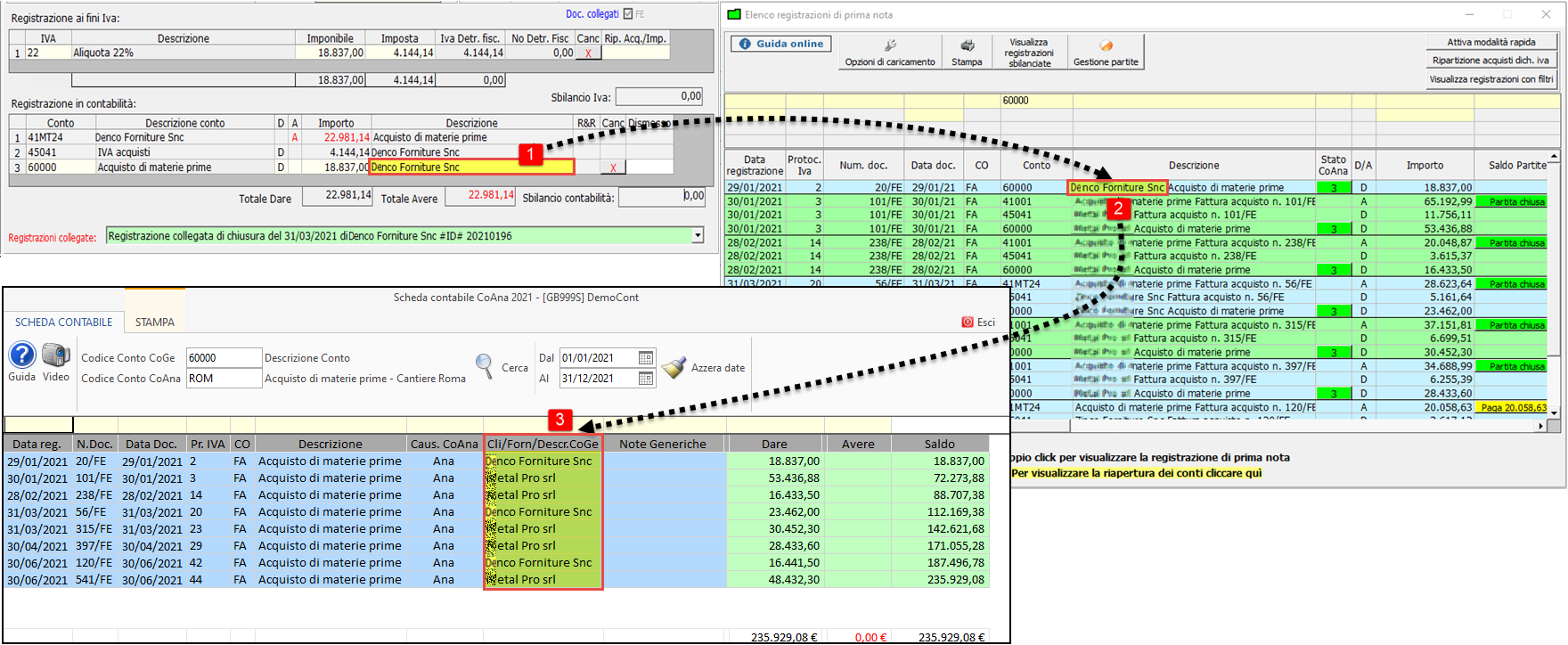

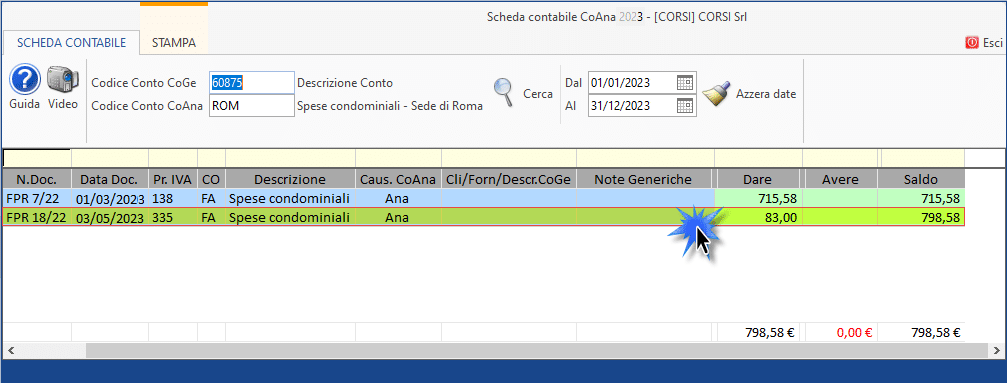

6.4 Scheda contabile CoAna

6.4.1 Descrizione CoGe nella scheda contabile CoAna

6.4.2 Da Scheda Contabile a Prima Nota Coana NEW

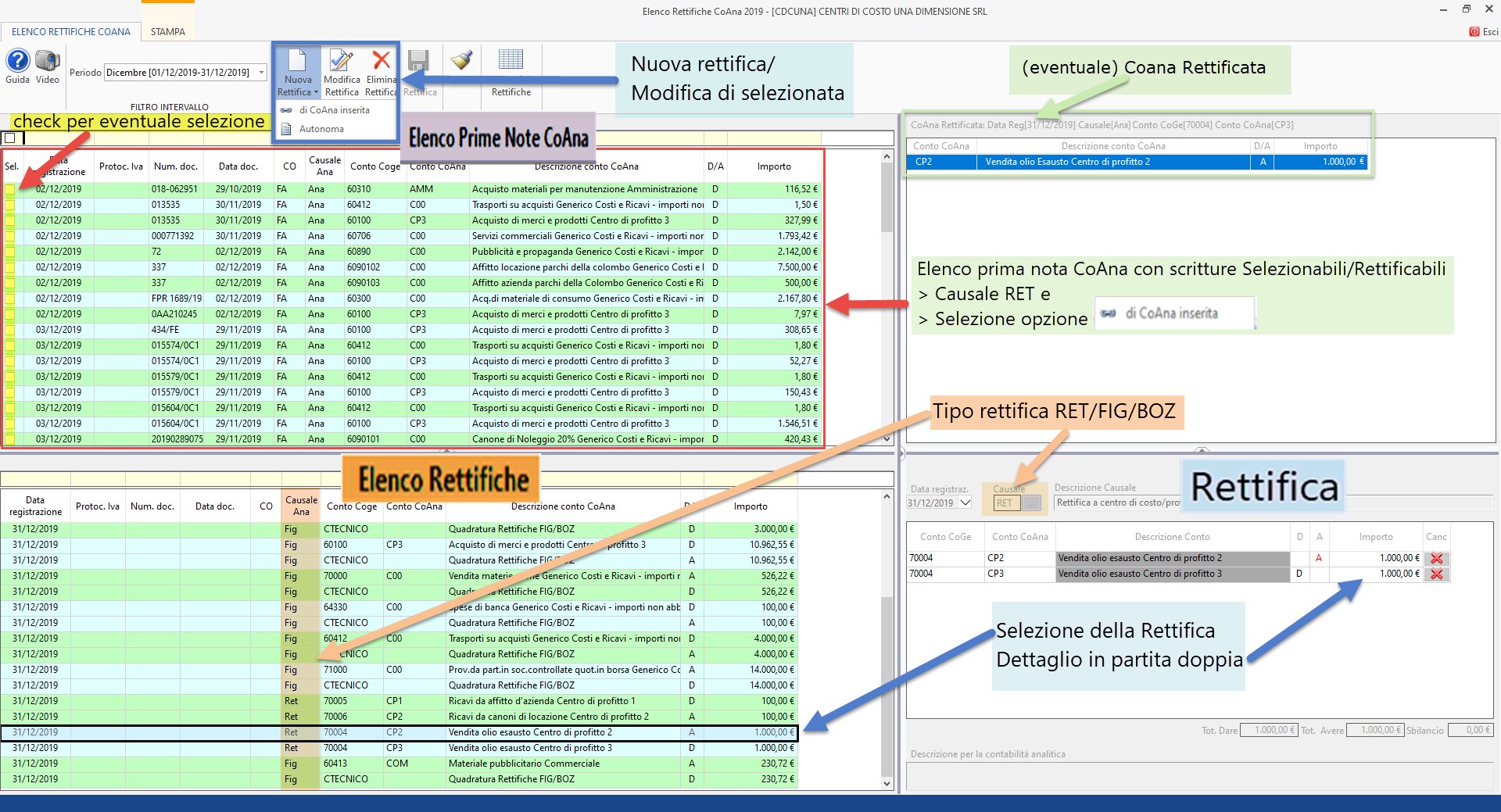

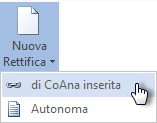

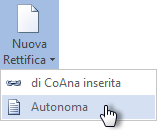

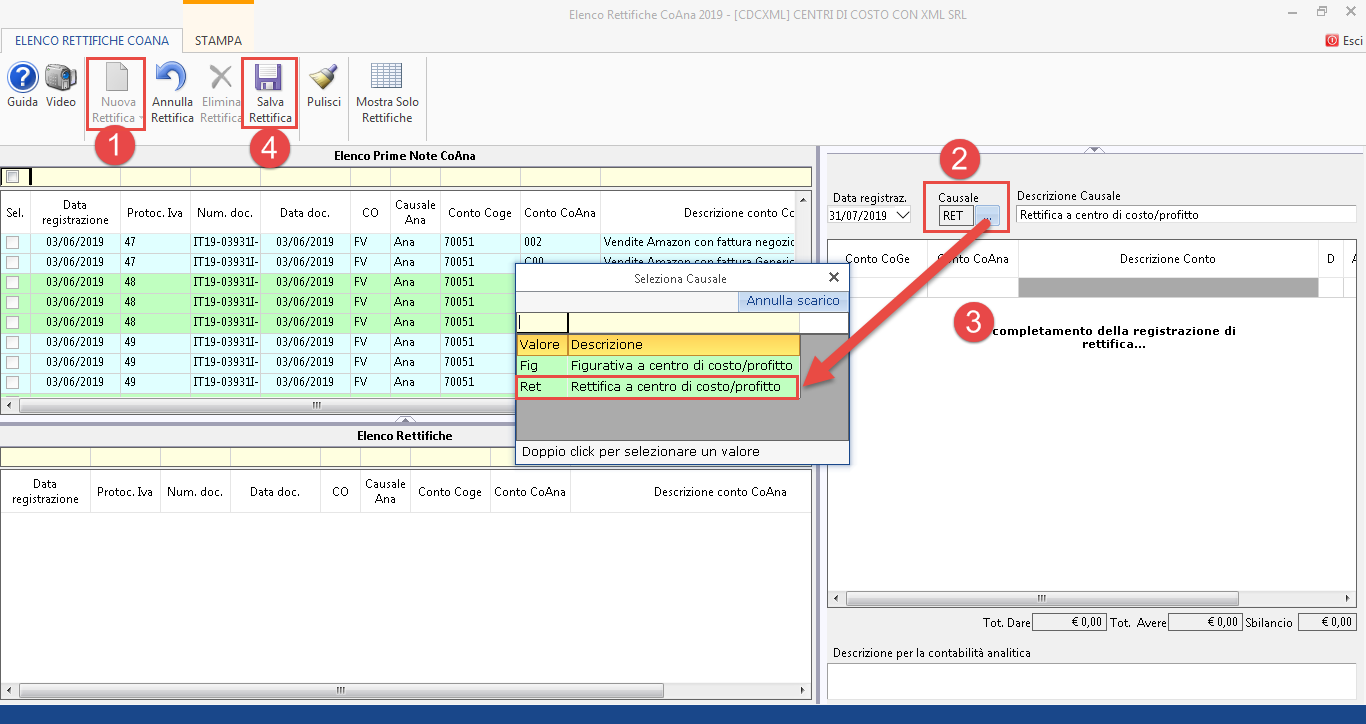

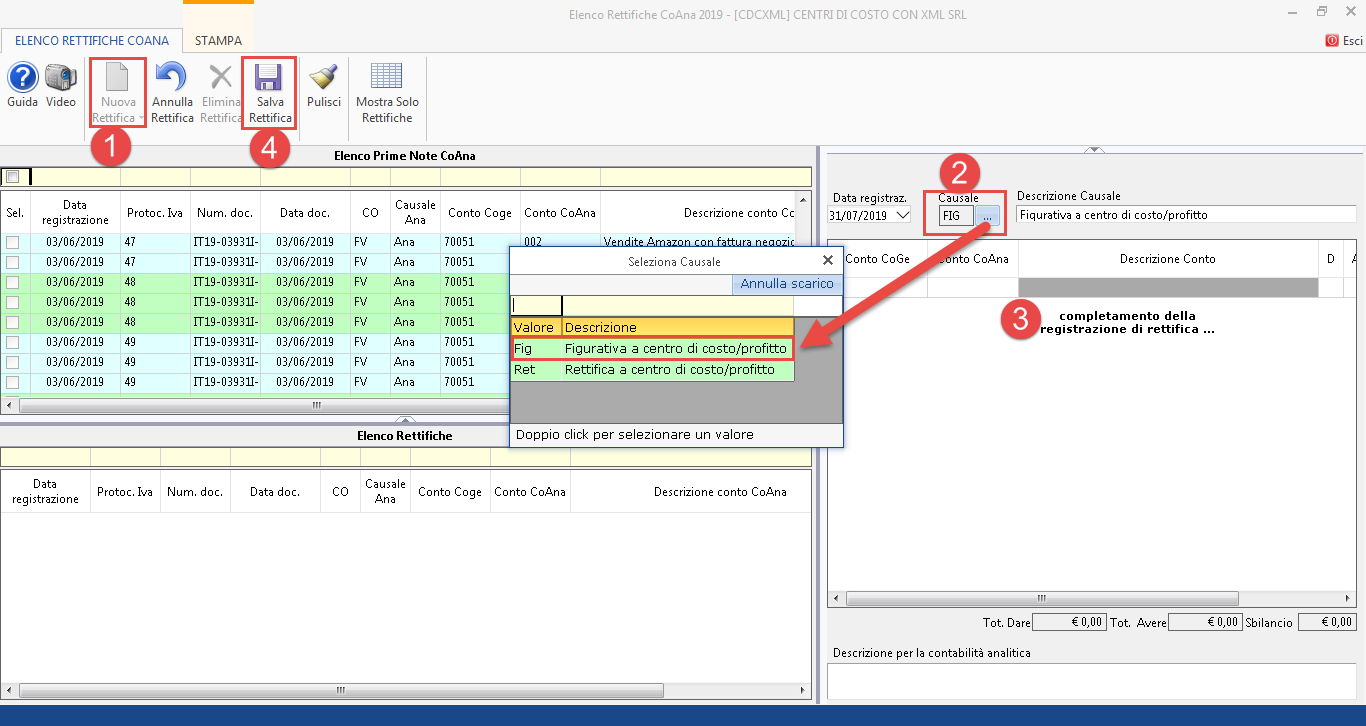

6.5 Rettifiche CoAna

6.5.1 Rettifiche tipo causale RET

6.5.2 Rettifiche tipo causale FIG e conto Tecnico

6.5.3 Rettifica su conto non movimentato in CoGe

1. Inquadramento Teorico

1.1 Premessa

La contabilità generale utilizza la partita doppia per fornire una doppia dimostrazione del risultato d’esercizio:

-

in termini statici (attraverso lo stato patrimoniale)

-

in termini dinamici (attraverso il conto economico).

La contabilità analitica tenuta in partita doppia consente di:

-

definire la destinazione dei componenti di reddito derivanti dalla contabilità generale

-

definire la destinazione dei componenti di reddito derivanti da logiche gestionali e non presenti in contabilità generale (esempio: oneri figurativi)

-

stabilire un collegamento permanente che consenta una riconciliazione del risultato derivante dalla contabilità analitica con il risultato di esercizio espresso dalla contabilità generale

-

tracciare la formazione dei valori che riguardano gli oggetti di calcolo prescelti (si tratta di entità aziendalmente rilevanti sui quali si ritiene di voler puntare l’attenzione).

Eventuali rettifiche di valori:

-

relative a componenti di reddito (costi e ricavi) provenienti dalla contabilità generale (COGE)

-

dovute all’inserimento “ex novo” di componenti di reddito in applicazione della logica “gestionale” che orienta il senso e l’utilizzo della contabilità analitica (COANA o COAN)

vengono tracciate e gestite internamente alla contabilità analitica (COANA) e, infine, evidenziate per la riconciliazione con la contabilità generale.

1.2 Lo svolgimento della contabilità analitica in sintesi

Prima di illustrare le varie fasi tecniche di svolgimento della COANA è utile soffermarsi sul senso ultimo di tutto il procedimento:

-

si individuano gli oggetti finali di calcolo dei risultati e li si rappresentano con appositi conti di COANA

-

si individuano i centri di costo per la ripartizione dei costi indiretti e li si rappresentano con appositi conti di COANA

-

si “importano” i costi e i ricavi dalla COGE tracciando l’operazione mediante i cosiddetti “conti di riferimento”

-

si “integrano” e si “modificano” tali valori per le finalità specifiche della COANA tracciando l’operazione mediante i cosiddetti “conti rettifiche”

-

si fanno transitare tutti i costi e tutti i ricavi “per destinazione” fino ai relativi oggetti di calcolo (direttamente, come nel caso di ricavi e dei costi diretti, o indirettamente previa attribuzione dei costi ai centri)

-

si evidenziano le rimanenze finali e le produzioni interne

-

si evidenzia il risultato ordinario gestionale di ogni oggetto di calcolo (tramite i conti predisposti)

-

si evidenziano le rettifiche operate ai soli fini della COANA ricostruendo, per la quadratura, il risultato di COGE quale somma del risultato di COANA “depurato” dalle integrazioni e variazioni precedentemente inserite.

1.3 Fasi della contabilità analitica

1.3.1 Ripresa dati dalla contabilità generale

In questa fase i valori dei componenti di reddito registrati in contabilità generale (COGE) devono “transitare” in contabilità analitica (COANA) e ciò avviene utilizzando dei “conti di riferimento”.

1.3.2 I conti di riferimento

Questa categoria di conti contiene l’intera lista dei conti di costo e di ricavo presenti in COGE con l’aggiunta della notazione “di riferimento”.

I conti di riferimento hanno la funzione di consentire e di mantenere il collegamento con i valori espressi dalla COGE e di quadrare i risultati appartenenti alle due contabilità.

ESEMPIO: “Servizi di trasporto su acquisti c/rif”

La scrittura in partita doppia di COANA prevede l’utilizzo di almeno due conti:

-

un conto di contabilità analitica che rappresenterà un componente elementare di costo o di ricavo e che accoglierà il valore del componente reddituale (costo o ricavo) proveniente dalla COGE

-

un conto di contabilità analitica “di riferimento” che bilancerà l’importo attribuito al componente elementare di costo o di ricavo.

Il motivo per cui potrebbero essere utilizzati più di due conti dipende dal fatto che la COGE e la COANA hanno finalità e punti di osservazione diversi: un componente straordinario di COGE (ad esempio una sopravvenienza) potrebbe non trovare spazio nella COANA che, invece, si propone di analizzare consumi di risorse e risultati nello scenario operativo “normale”.

Esistono, pertanto, i cosiddetti conti differenze: servono a registrare e tracciare i disallineamenti tra le due contabilità allo scopo di mantenere intatta la possibilità di quadrarle al momento opportuno.

1.3.3 I conti differenze

Questa categoria di conti, che a sua volta potrebbe essere ulteriormente suddivisa in categorie più ristrette corrispondenti al “motivo” che origina la differenza con la COGE, contiene una lista di conti utilizzabile per variare, in tutto o in parte, l’importo proveniente dalla COGE.

ESEMPIO: “Differenze di incorporazione”

La scrittura in partita doppia di COANA potrebbe dunque utilizzare più conti:

-

un conto di contabilità analitica che rappresenterà un componente elementare di costo o di ricavo e che accoglierà la somma:

- del valore del componente reddituale (costo o ricavo) proveniente dalla COGE

- del valore del componente reddituale attribuito con una logica gestionale (difforme da quella utilizzata in COGE)

-

un conto di contabilità analitica di riferimento che spiegherà parte dell’importo attribuito al componente elementare di costo o di ricavo

-

un conto differenze di contabilità analitica che giustificherà la differenza tra l’importo attribuito al componente elementare di costo o di ricavo e l’importo proveniente dalla COGE

1.4 Operazioni di gestione interna

In questa fase, totalmente “interna” alla COANA, i valori (costi e ricavi) provenienti dalla COGE e ancora in attesa di una destinazione vengono girati con opportune scritture ad altri conti di COANA (infatti lo scopo è quello di “condurli”, direttamente o per il tramite dei centri di costo, agli oggetti di calcolo dei quali si desidera determinare il risultato).

La scrittura in partita doppia di COANA potrebbe dunque utilizzare più conti:

-

uno o più conti di contabilità analitica rappresenteranno un conto di destinazione (ad esempio un conto produzione o un centro di costo)

-

un conto relativo ad un componente elementare di costo o di ricavo che rappresenterà il consumo di risorse quantificato e qualificato (cioè attribuito ai conti di destinazione)

1.5 Operazioni di chiusura dei centri

1.5.1 Chiusura dei centri intermedi

In questa fase (nel rispetto del principio causale che impone di ragionare attentamente su quale fatto determini il consumo di una risorsa nell’economia dell’azienda) i valori dei centri di costo “intermedi” vengono suddivisi (utilizzando una ripartizione ragionata a priori) ed attribuiti (in alternativa o anche pro-quota):

-

ad altri centri di costo “intermedi”

-

ai centri di costo “finali”.

La scrittura in partita doppia di COANA potrebbe dunque utilizzare più conti:

-

uno o più conti di contabilità analitica rappresenteranno un centro di costo di destinazione (ad esempio un centro di costo intermedio o un centro di costo finale)

-

un conto relativo al centro di costo intermedio che viene chiuso

1.5.2 Chiusura dei centri finali

In questa fase, adottando ulteriori basi di ripartizione e sempre nel rispetto del principio causale, i saldi dei conti riferiti ai centri di costo “finali” vengono destinati ai singoli conti di produzione (che rappresentano e registrano lo stratificarsi dei costi riferibili ad un dato oggetto del quale si vorrà determinare il risultato specifico).

La scrittura in partita doppia di COANA potrebbe dunque utilizzare più conti:

-

uno o più conti di contabilità analitica rappresenteranno un conto di destinazione (un conto produzione)

-

un conto relativo al centro di costo finale che viene chiuso

1.6 Operazioni di passaggio dalla produzione al magazzino

Arrivati a questo punto, i costi di produzione sono completamente attribuiti.

1.6.1 Passaggio dalla produzione al magazzino dei prodotti finiti

I conti di produzione di ogni oggetto di calcolo vengono girati, per il valore attribuibile ai prodotti completamente realizzati, al conto che rappresenta il magazzino di prodotti finiti (successivamente, per il valore residuo, verrà valorizzata la rimanenza finale di semilavorati).

La scrittura in partita doppia di COANA:

-

un conto di contabilità analitica rappresenterà il conto di destinazione (un conto magazzino PF)

-

un conto di contabilità analitica sarà relativo al conto di produzione che verrà stornato del valore attribuibile ai prodotti il cui ciclo produttivo sarà stato concluso

1.6.2 Passaggio dal magazzino dei prodotti finiti al conto ricavi e margini

In relazione alle vendite effettuate, cioè per l’importo che corrisponderà al costo industriale del venduto, viene “scaricato” il valore dal conto relativo al magazzino dei prodotti finiti e, in quanto costo specificamente attribuibile, viene valorizzato il conto rappresentativo dell’oggetto di calcolo (il conto “ricavi e margini” acceso all’oggetto di calcolo).

La scrittura in partita doppia di COANA:

-

un conto di contabilità analitica rappresenterà il conto di destinazione (un conto “ricavi e margini”)

-

un conto di contabilità analitica sarà relativo al conto di magazzino che verrà stornato del valore attribuibile ai prodotti venduti

È utile notare che l’importo del valore dello scarico di magazzino è relativo al “consumo” di prodotti finiti (a causa della loro cessione) che potrà riguardare anche prodotti presenti in magazzino all’inizio dell’esercizio e il cui valore che era stato caricato nel conto magazzino in contropartita al conto di riferimento relativo alle rimanenze iniziali di prodotti finiti.

1.6.3 Rilevazione delle rimanenze finali e delle produzioni interne

Il saldo di ogni conto dedicato al magazzino (materie prime, semilavorati e prodotti finiti) costituisce il valore delle rimanenze finali.

Infatti, tali conti di magazzino (che addensano la somma dei costi relativi, rispettivamente, a materie prime, semilavorati e prodotti finiti) erano stati movimentati:

-

dall’importo delle rimanenze iniziali (in aumento)

-

dagli acquisti dell’esercizio (in aumento)

-

dai prelievi per la lavorazione o per la vendita (in diminuzione)

ed il valore residuo rappresenta il costo da rinviare ad esercizi futuri (in quanto non “incorporato” nei prodotti la cui vendita ha costituito ricavo di competenza dell’esercizio corrente).

Il valore del saldo finale di ogni conto di magazzino viene ora “trasferito” alla COGE mediante appositi conti di riferimento.

La scrittura in partita doppia di COANA:

-

un conto di contabilità analitica rappresenterà il conto di destinazione (un conto di riferimento)

-

un conto di contabilità analitica sarà relativo al conto di magazzino che verrà stornato del residuo valore ancora presente (in altre parole il costo industriale di ciò che non è stato venduto) e il cui saldo, pertanto, diventerà zero

Analogamente, i conti “produzioni interne” (che erano stati accessi per ricevere i valori corrispondenti alle risorse utilizzate per la realizzazione in economia di beni strumentali) vengono chiusi in contropartita al relativo conto di riferimento.

1.7 Operazioni di attribuzione dei ricavi agli oggetti di calcolo

Al pari dei costi che sono stati attribuiti a ciascun conto “ricavi e margini”, anche i ricavi, ovviamente, vanno destinati all’oggetto di calcolo cui si riferiscono (rappresentato, per l’appunto, in COANA da uno specifico conto “ricavi e margini”).

La scrittura in partita doppia di COANA:

-

un conto di contabilità analitica rappresenterà il conto di destinazione (un conto ricavi e margini)

-

un conto di contabilità analitica sarà relativo al conto “ricavi” che verrà stornato per il valore corrispondente

Il conto “Ricavi di vendita” era stato precedentemente recepito dalla COGE in contropartita al relativo conto di riferimento.

1.8 Riepilogo e chiusura generale dei conti

In questa fase finale, il sistema di contabilità analitica in partita doppia ammette l’esistenza di conti ancora aperti solamente se appartenenti alle seguenti categorie:

-

conti di riferimento

-

conti differenze

-

conti ricavi e margini.

Il saldo dei conti “ricavi e margini” e dei conti “differenze” vengono girati (risultando, pertanto, chiusi dopo tale giroconto) al conto “Riepilogo risultati”.

Il risultato per ogni oggetto di calcolo inizialmente prescelto sarà determinato dal saldo del relativo conto “ricavi e margini” (si ricordi che a tale conto sono stati ricondotti costi e ricavi giudicati di pertinenza).

Il risultato complessivo di COAN sarà dato, pertanto, dalla somma dei saldi di tutti i conti ricavi e margini.

Tale importo, pur giudicato corretto da un punto di vista gestionale, non corrisponderà automaticamente al risultato di COGE che, ovviamente, differirà a causa delle differenze introdotte nei valori di COAN in contropartita ai conti “differenze” (ad esempio l’ammortamento, solo in COAN, di un cespite totalmente ammortizzato in COGE).

Per ottenere la quadratura occorrerà chiudere anche i conti rettifiche al conto “Riepilogo risultati”: in questo modo l’effetto delle valorizzazioni difformi dalla COGE verrà riassorbito e si otterrà la quadratura con la COGE (o meglio con il risultato d’esercizio espresso dalla COGE).

Dopo aver chiuso i conti rettifiche, lo sbilancio del conto “Riepilogo Risultati” corrisponderà esattamente al risultato di esercizio di COGE.

La scrittura finale di COANA, che comporterà la chiusura di tutti i conti di riferimento (gli unici che sono ancora aperti oltre al conto “Riepilogo Risultati”), permetterà l’aggiornamento e la chiusura anche del conto “Riepilogo Risultati”.

Questo ultimo passaggio diventa molto più chiaro se si ragiona sul fatto che i conti di riferimento rappresentano costi e ricavi provenienti dalla COGE e/o entrati a far parte della COGE (per quanto riguarda rimanenze finali e produzioni interne).

Torna su

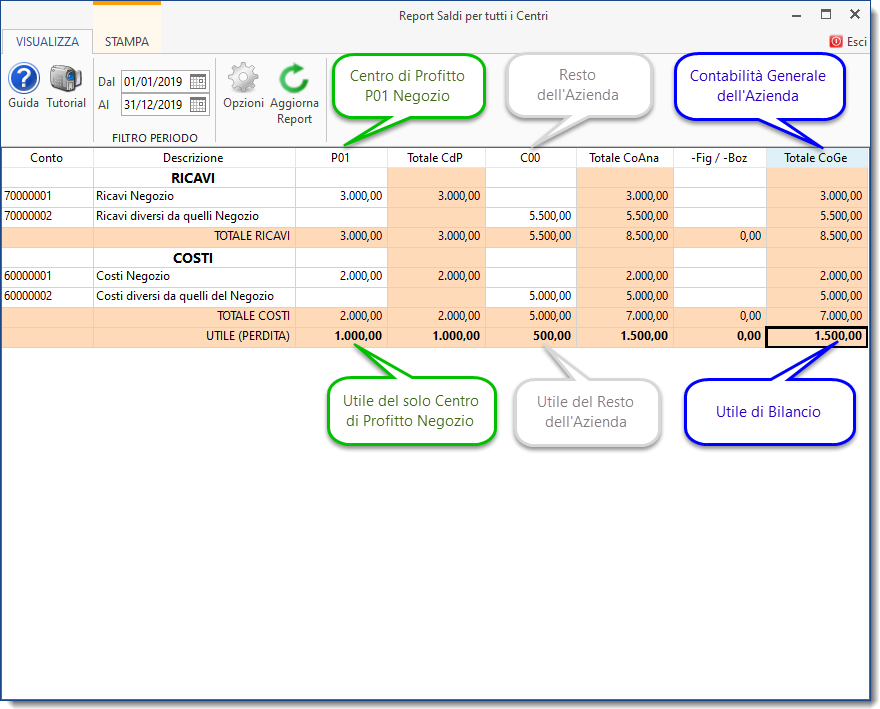

2. Introduzione al menù Centri di Profitto e di costo

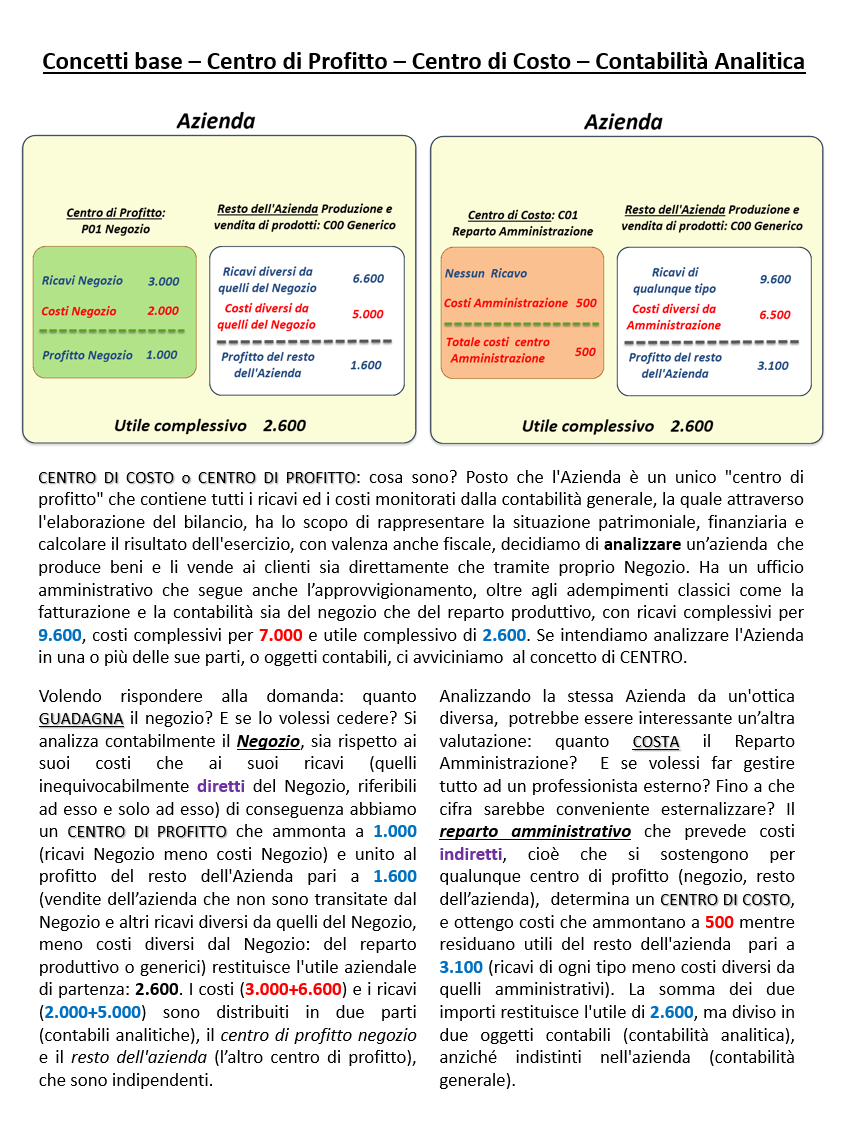

Come noto la contabilità generale (o CoGe) e il bilancio determinano il risultato di esercizio ed il reddito fiscale.

La contabilità analitica (o CoAna o CoAn), ed il modulo dei centri di profitto e di costo, con il necessario collegamento e quadratura con la CoGe, consentono di:

-

Individuare oggetti di calcolo (sui quali si ritiene di voler puntare l’attenzione) secondo logiche gestionali e non presenti in contabilità generale.

-

Far transitare tutti i costi e tutti i ricavi “per destinazione” fino ai relativi oggetti di calcolo:

-

direttamente, come nel caso di ricavi e dei costi diretti, ai cosiddetti centri di profitto o

-

indirettamente, previa attribuzione dei costi ai centri di costo, e successivo ribaltamento ai centri di profitto secondo criteri diversi.

-

Evidenziare il risultato ordinario gestionale di ogni oggetto di calcolo.

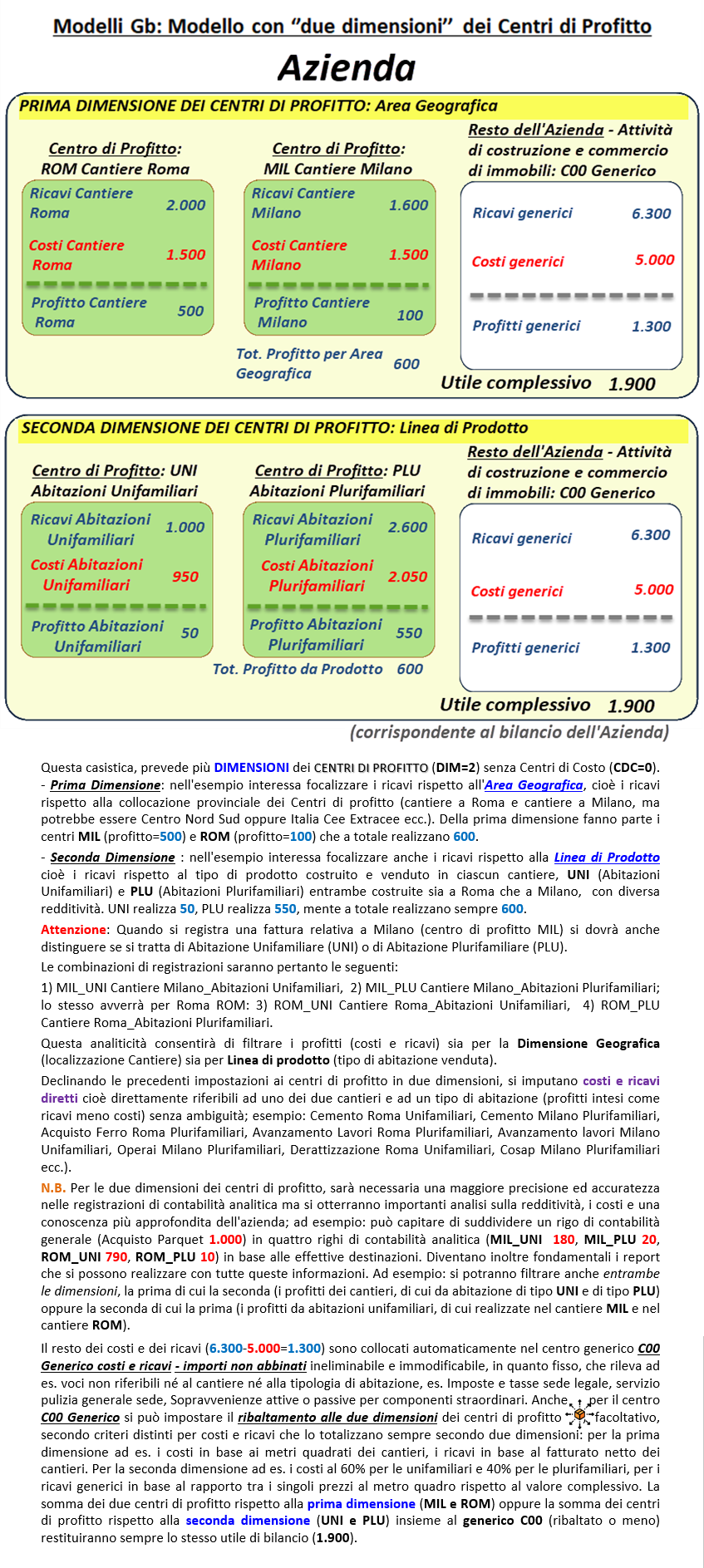

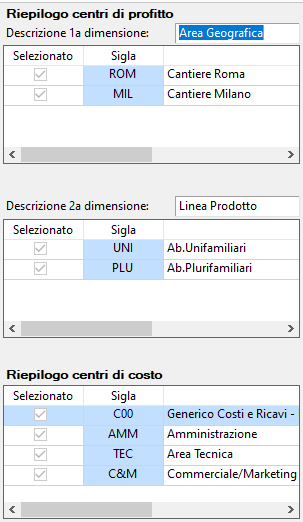

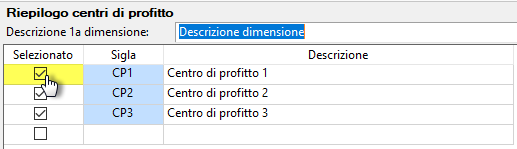

Con il modulo GB è possibile creare una struttura dei centri di profitto e di costo sia con una dimensione dei centri di profitto, sia con due dimensioni dei centri di profitto (ad esempio dimensione 1: Area Geografica, dimensione 2: Linea di Prodotto).

Per la definizione dei centri di profitto e di costo, al primo accesso all’applicazione Controllo di Gestione>menù Controllo di Gestione>Modulo Centri di Profitto, è necessario compilare un questionario preliminare che tramite una procedura guidata di scorrimento di modelli preimpostati (adottabili), o tramite l’input manuale, consente di definire il numero dei centri, personalizzando la loro sigla operativa, la descrizione dei centri e delle dimensioni dei centri di profitto.

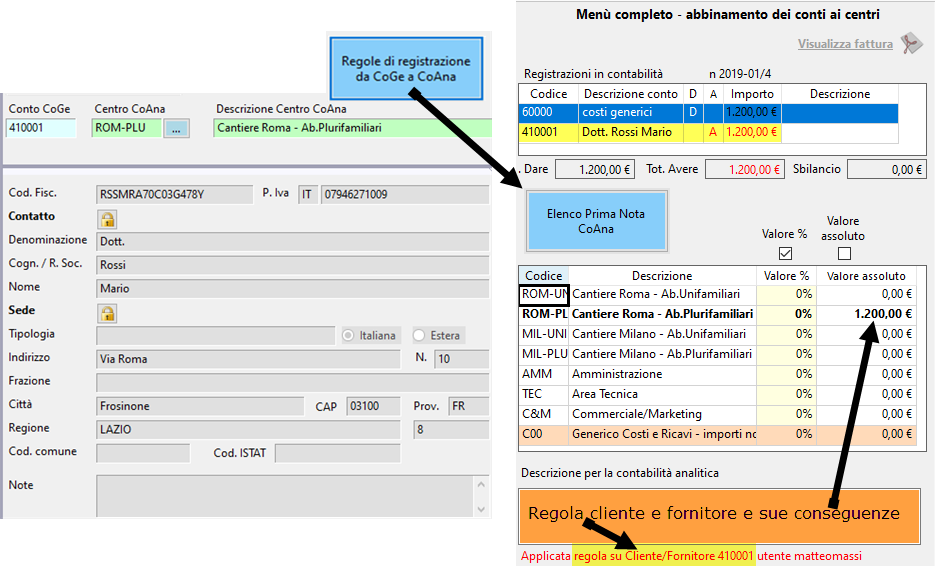

Al termine del questionario, viene creata la struttura dei centri e il piano dei conti di contabilità analitica. Viene inizialmente impostata una regola base di registrazione di qualunque conto CoGe al centro C00 Generico - Generico Costi e Ricavi - importi non abbinati. Si possono impostare regole di registrazione gerarchica cioè dal singolo conto coge ad un singolo centro di costo o singolo centro di profitto, al 100%, identificato applicando il criterio del:

- codice attività in cui si sta registrando la coge,

- sezionale in cui si sta registrando la coge,

- cliente o fornitore presente nella coge che si sta registrando,

Le regole gerarchiche sono alternative.

Oppure in assenza di regola gerarchica, o convivente con essa (ma ad essa prevalente), si possono impostare regole di registrazione base, cioè dal singolo conto CoGe ad uno piu’ centri di costo/profitto secondo percentuali scelte dall’utente.

Oltre alle regole di registrazione si devono impostare regole di ribaltamento dai centri di costo ai centri di profitto secondo criteri percentuali, in modo da ripartire i costi indiretti (centro di costo) ai centri di profitto (costi/ricavi diretti).

Una volta inserita una Coge e applicate alle registrazioni le regole base di registrazione o le regole gerarchiche ( o la regola residuale C00 se non vi sono regole memorizzate ) l’utente dovrà destinare -da elenco prima nota coana- ciascun costo o ricavo coge a specifici centri di profitto o il singolo costo coge al centro di costo o di profitto. Ciò potrà essere realizzato o da Coge>Elenco prima nota > tramite maschera di inserimento rapido, o da Elenco Prima nota Coana tramite maschera di registrazione completa.

Sarà possibile caricare il dato dei centri, in sede di importazione da XML, assegnando a ciascun costo o ricavo presente in fattura, la corretta destinazione alla Coana, mediante menu di registrazione completo.

I costi ed i ricavi non destinati ex regola, saranno attribuiti automaticamente al centro generico C00. Questo anche in caso di applicazione della Coana a contabilità preesistenti.

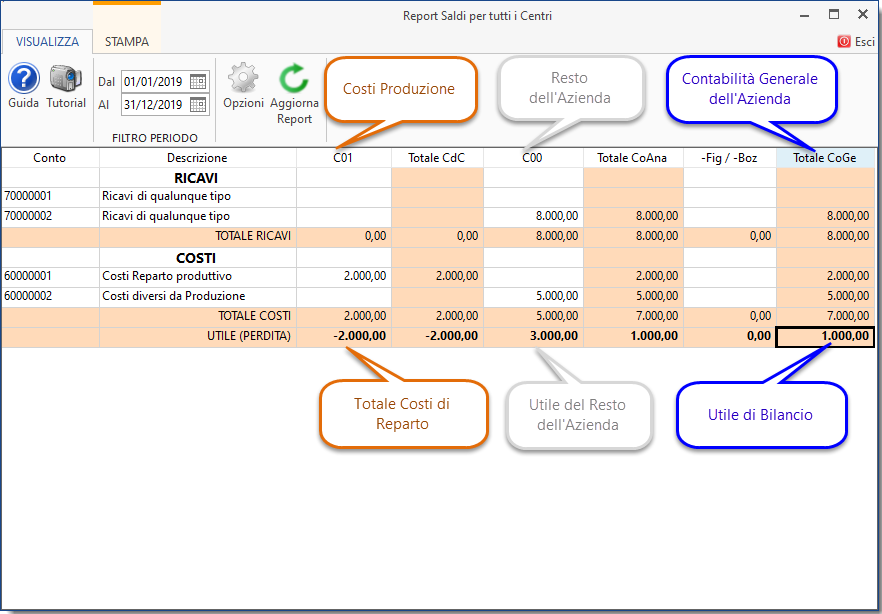

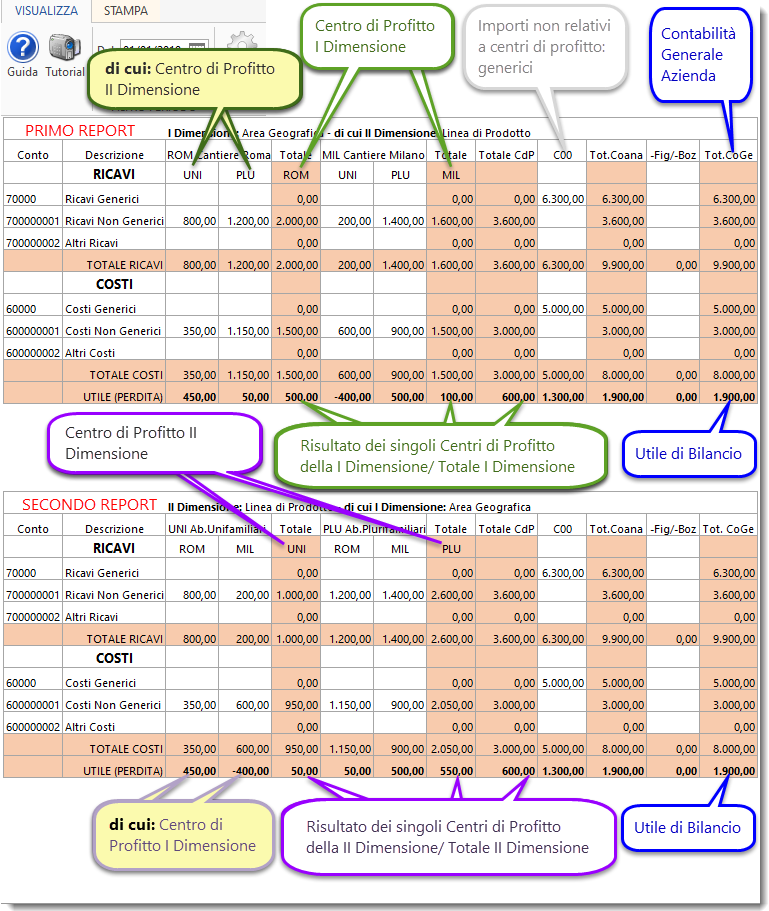

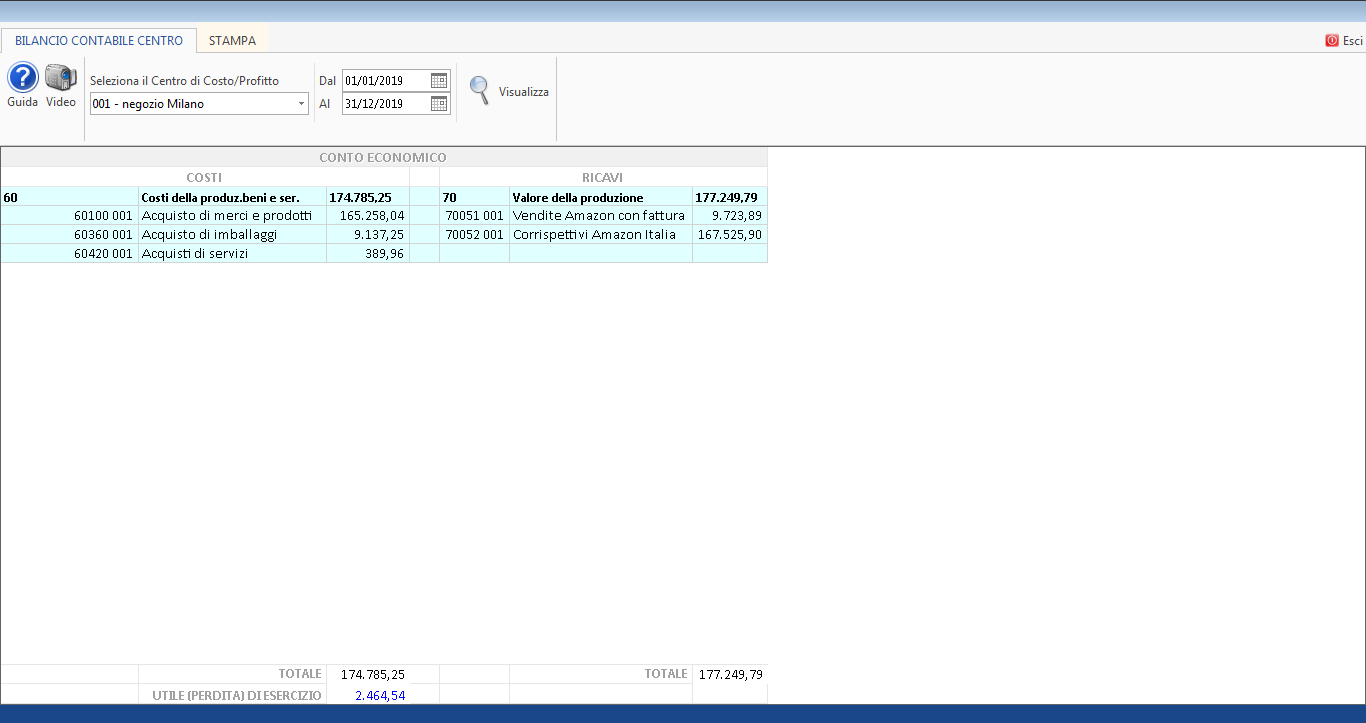

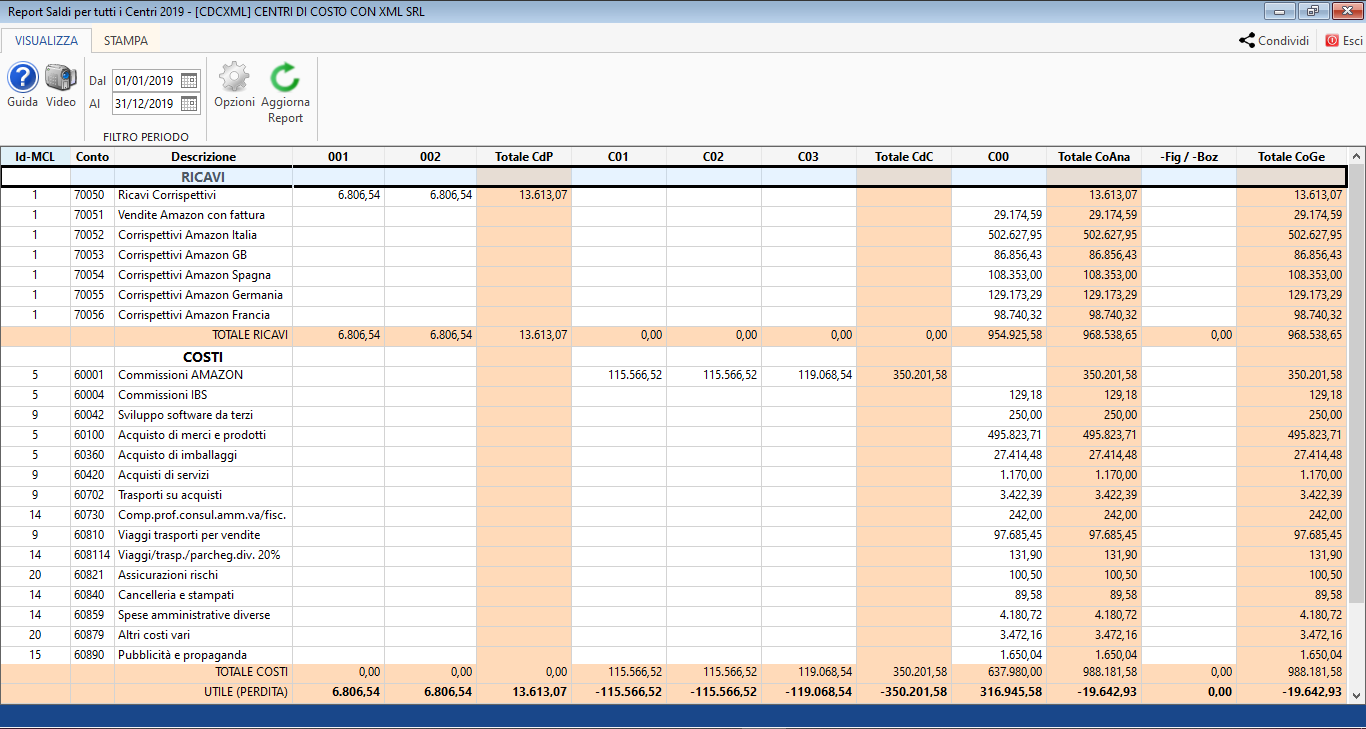

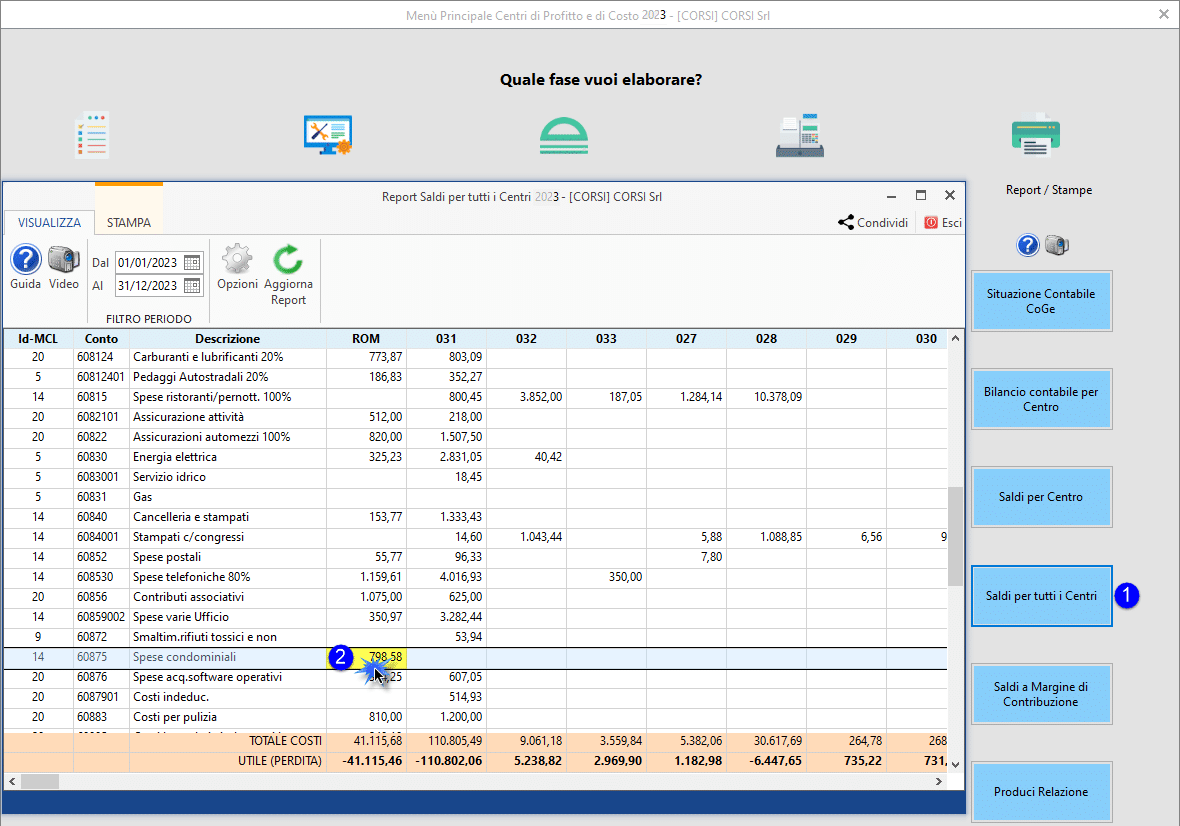

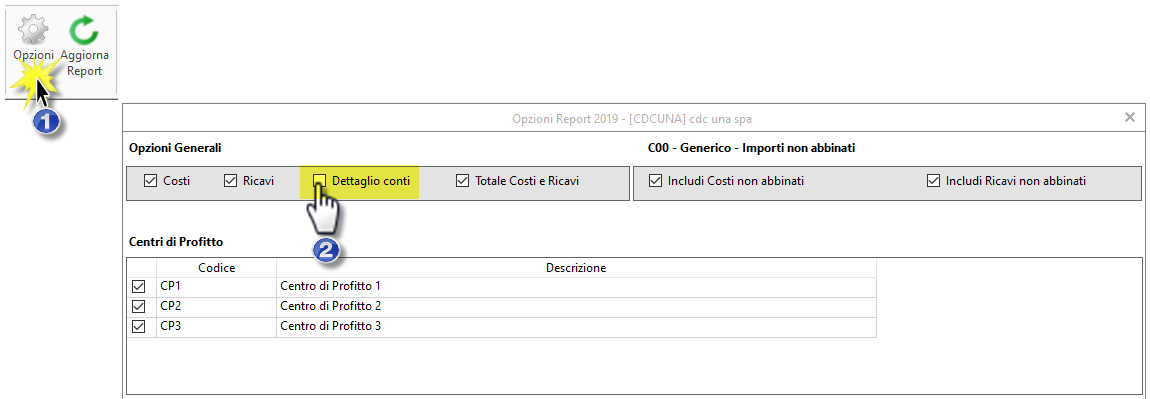

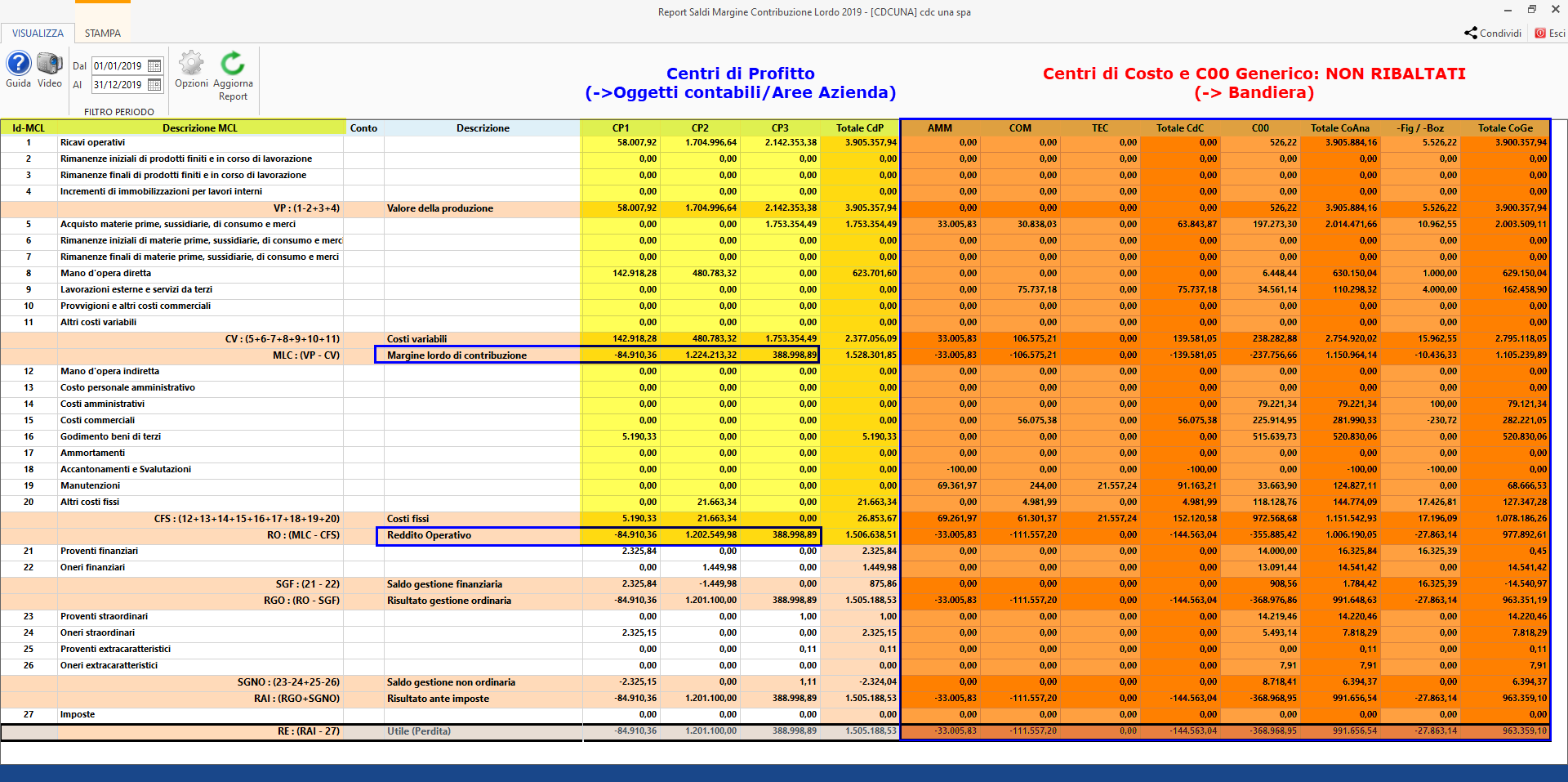

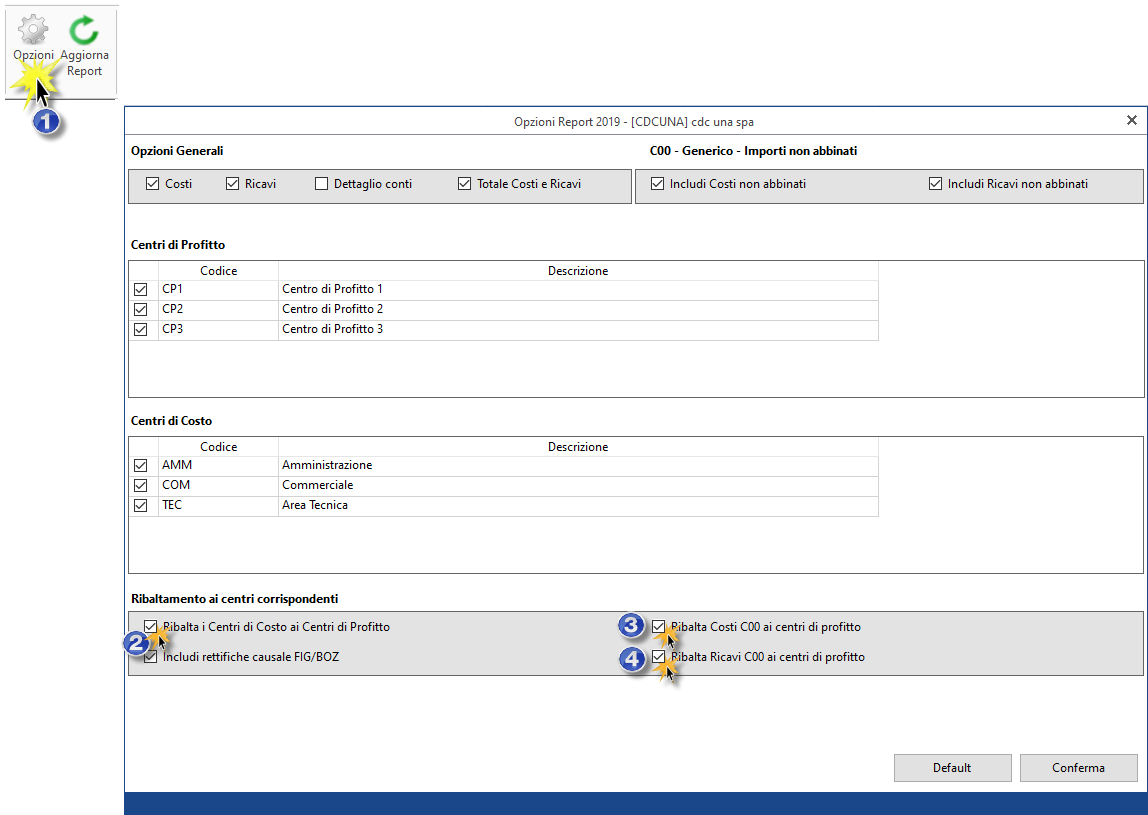

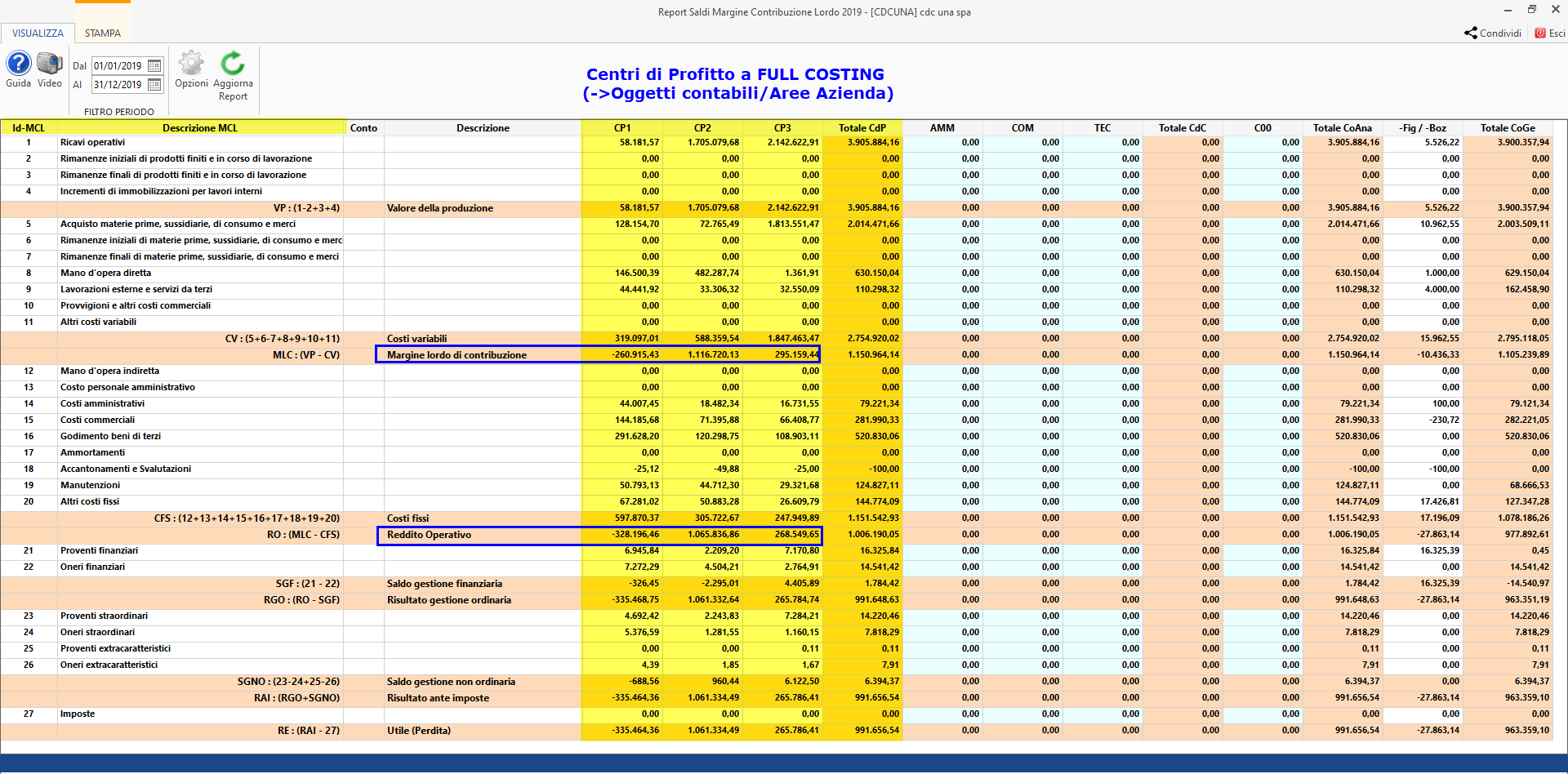

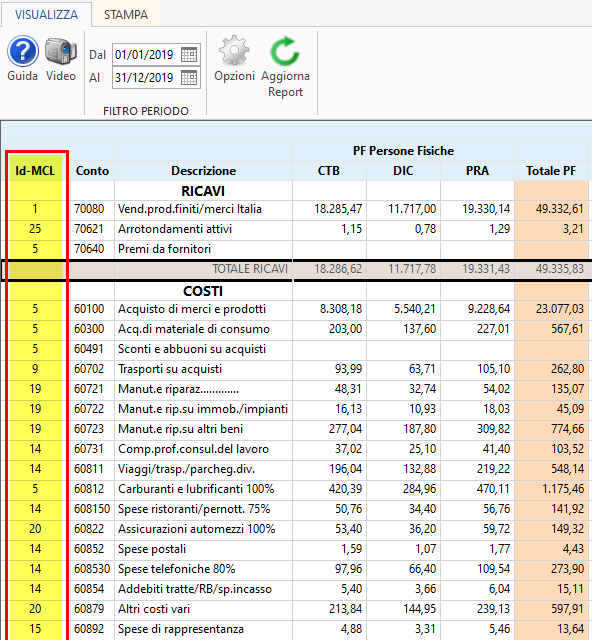

In fase di report, sarà possibile visualizzare -in colonne- il risultato dei singoli centri di profitto e il loro totale, i singoli centri di costo, cioè il risultato dell'oggetto di calcolo ed il loro totale, la colonna C00 ed il totale Coana, con o senza ribaltamenti dei centri di costo, con o senza il ribaltamento del centro generico C00.

Se sono state inserite delle rettifiche da centro a centro (RET) o rettifiche da centro a conto tecnico (FIG) o delle Coane in bozza (BOZ) tali registrazioni saranno presenti già in prima nota coana, ma saranno detratte in apposita colonna, post totale coana, per consentire la riconciliazione dalla Coana alla Coge, ottenenendo l’ultima colonna dei risultati e come totale l’utile/perdita Coge cioè il risultato di esercizio.

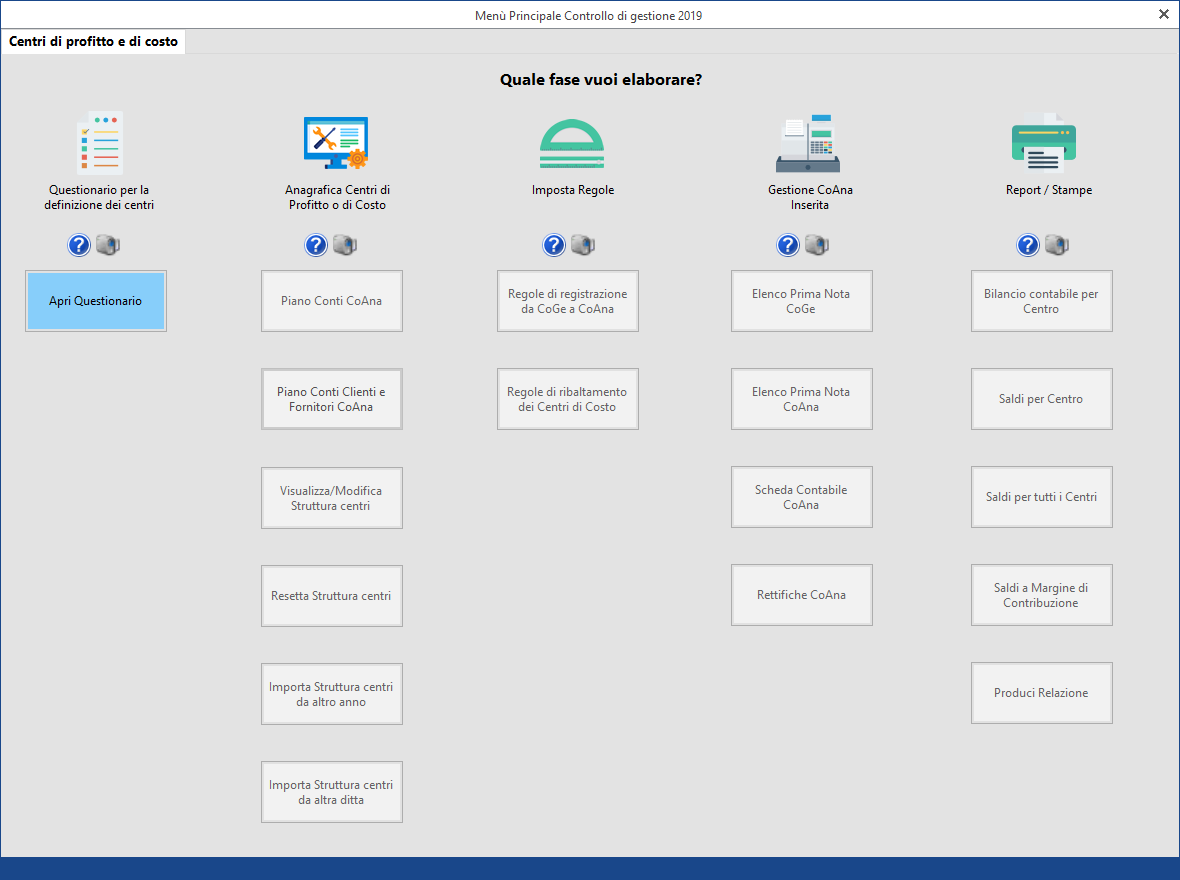

3. Questionario per la definizione dei centri

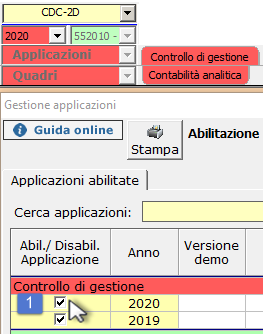

Al primo accesso all’applicazione è visibile il seguente menù:

Di seguito automaticamente si apre il questionario con le tre fasi:

Le tre fasi del questionario, che si scorrono con i pulsanti  e

e  prevedono rispettivamente:

prevedono rispettivamente:

-

La selezione del tipo utente: tra esperto e base (esigenze diverse)

-

Per l’utente base: la visualizzazione dei modelli con esempi, l’anteprima degli output potenziali e l’eventuale adozione.

-

Le personalizzazioni della struttura, sia per utente base che esperto, la chiusura del questionario e il salvataggio della struttura definitiva.

quindi è necessario scegliere una modalità di inserimento tra utente esperto ed utente base:

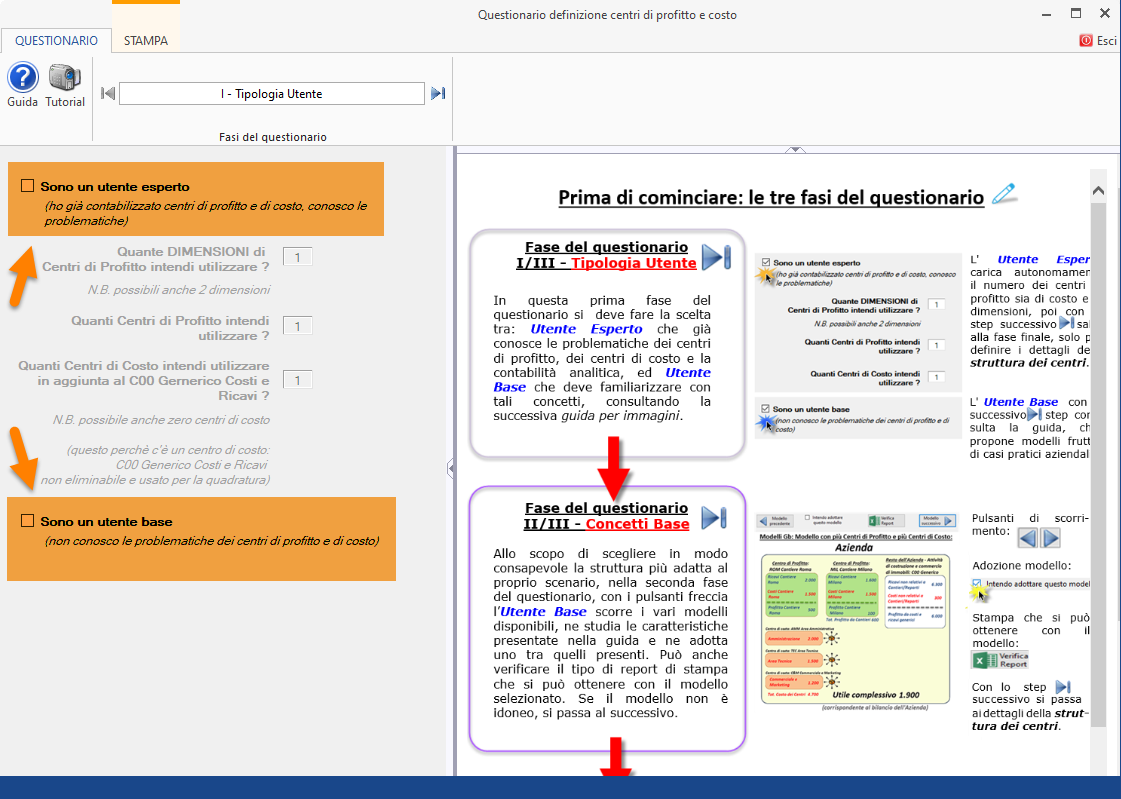

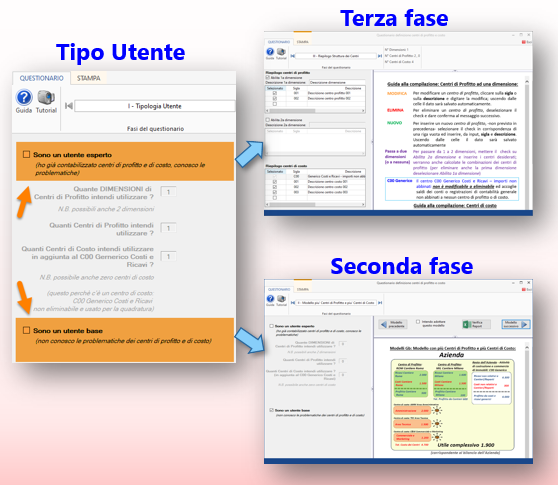

3.1 Fase I - Tipologia Utente

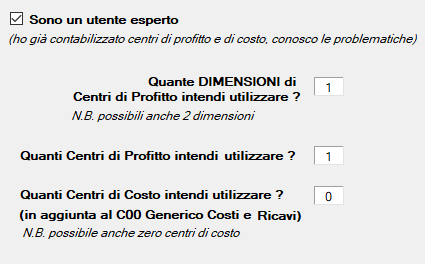

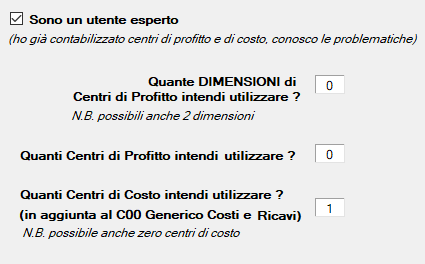

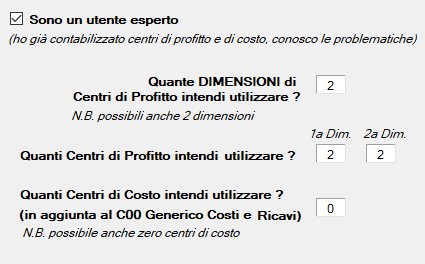

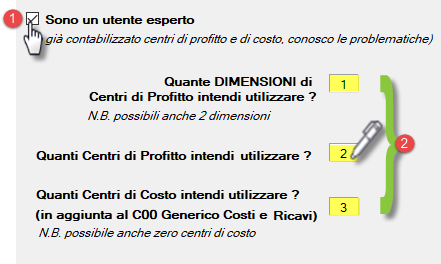

Ci troviamo nella prima fase del questionario e per un lavoro efficace, occorre valutare la propria conoscenza della materia:

-

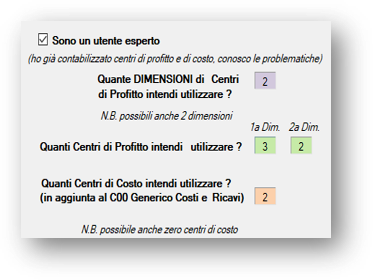

L’utente esperto, ha già impostato centri di profitto e di costo, quindi inserisce direttamente numero di dimensioni dei centri di profitto (0, 1 oppure 2) il numero dei centri di profitto e il numero dei centri di costo. Automaticamente si passa alla fase di personalizzazione della struttura dei centri. Per tale scelta occorre fare click nell’opzione:

Una volta operata la scelta si deve fare click nel pulsante  avanzando alla terza fase.

avanzando alla terza fase.

-

L’utente base, non conosce le problematiche dei centri, passa alla seconda fase, approfondisce la materia con esempi e casi pratici, scorre modelli preimpostati, a complessità crescente, verifica l’output dei report, per poi decidere quale adottare. Per tale scelta occorre fare click nell’opzione:

?

?

Una volta operata la scelta si deve fare click nel pulsante avanzando alla seconda fase.

3.2 Fase II - Utente Base e modelli adottabili

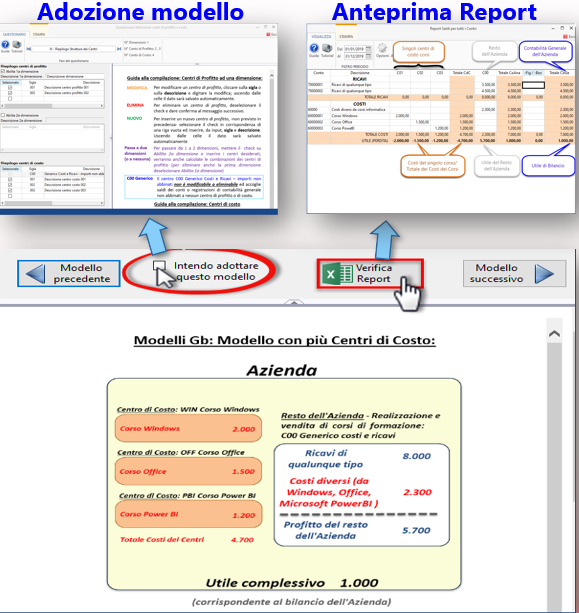

Nella seconda fase, l'utente base scorre i modelli di centri di profitto e di costo, fino ad individuare quello più adatto:

per passare a modelli diversi, si utilizzano gli appositi pulsanti  e

e  si può fare l’anteprima del report per quel modello con

si può fare l’anteprima del report per quel modello con  e infine si deve adottare un modello, utilizzando quello più vicino alle proprie esigenze, con il pulsante

e infine si deve adottare un modello, utilizzando quello più vicino alle proprie esigenze, con il pulsante  sapendo che esso potrà essere ulteriormente modificato o personalizzato nella fase successiva.

sapendo che esso potrà essere ulteriormente modificato o personalizzato nella fase successiva.

Con l'adozione del modello si accede alla terza fase del questionario, oppure si può tornare al menù iniziale, con l'opzione:

3.2.1 Concetti preliminari

Al primo accesso ai modelli, sempre nella guida a destra, la schermata chiarisce i concetti preliminari:

Dopo aver consultato i concetti preliminari, cliccando si passa al primo modello.

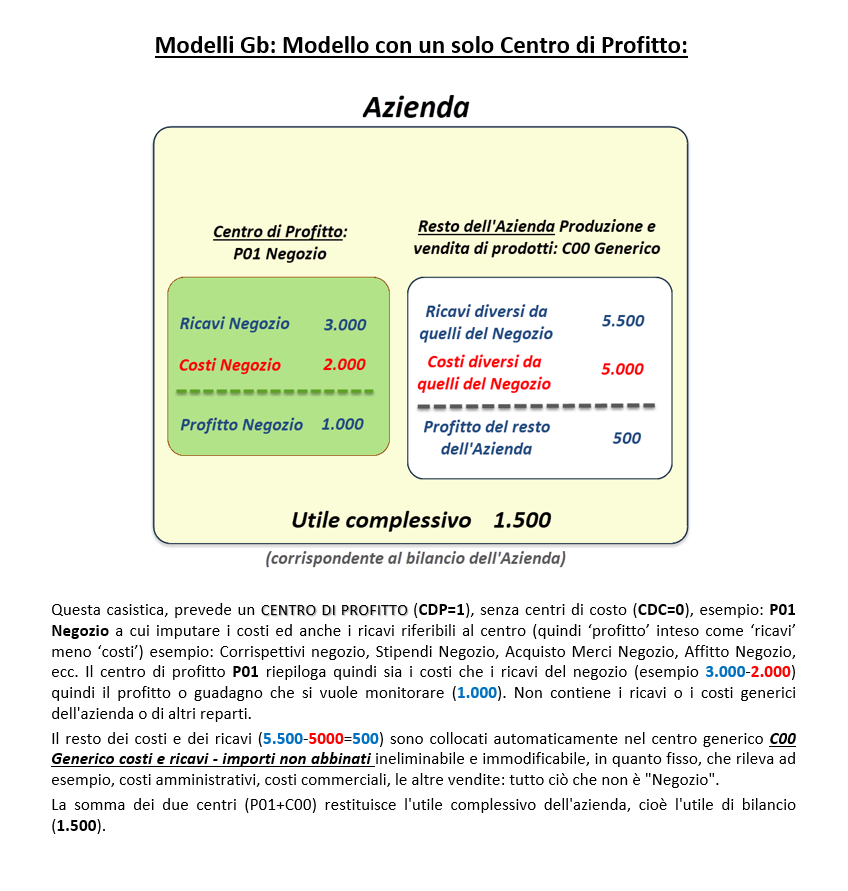

3.2.1.1 Modello con un solo Centro di Profitto

a questo è associato un report, visualizzabile cliccando

in modalità ‘utente esperto’, tale modello si ottiene con la seguente selezione:

in modalità ‘utente esperto’, tale modello si ottiene con la seguente selezione:

In modalità ‘utente base’, per adottarlo, selezionare l’opzione oppure per ritornare al modello, cliccare  quindi cliccando su si passa al secondo modello.

quindi cliccando su si passa al secondo modello.

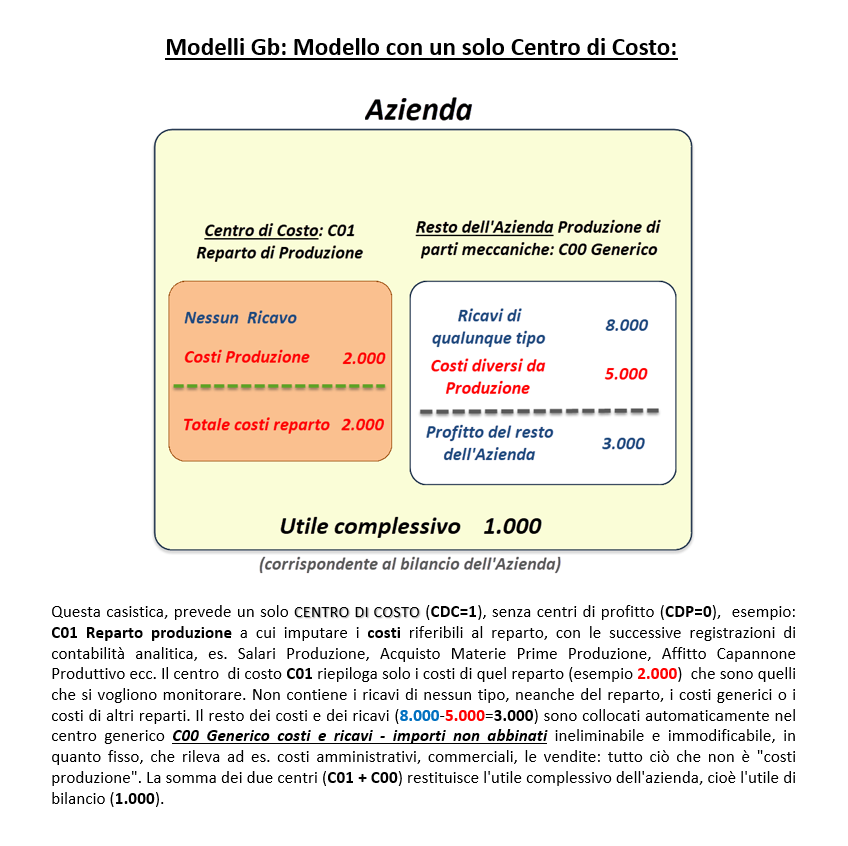

3.2.1.2 Modello con un solo Centro di Costo

Il secondo modello ha come report:

in modalità ‘utente esperto’, tale modello si ottiene con la seguente selezione:

In modalità ‘utente base’, per adottarlo, selezionare l’opzione oppure per ritornare al modello, cliccare quindi cliccando su si passa al terzo modello (mentre con si ritorna al primo modello con un solo centro di profitto).

3.2.1.3 Modello con più Centri di Costo

Il terzo modello ha come report:

in modalità ‘utente esperto’, tale modello si ottiene con la seguente selezione:

In modalità ‘utente base’, per adottarlo, selezionare l’opzione oppure per ritornare al modello, cliccare quindi cliccando su si passa al quarto modello (mentre con si ritorna al secondo modello con un solo centro di costo).

3.2.1.4 Modello con più Centri di Profitto

Il quarto modello ha come report:

in modalità ‘utente esperto’, tale modello si ottiene con la seguente selezione:

In modalità ‘utente base’, per adottarlo, selezionare l’opzione oppure per ritornare al modello, cliccare quindi cliccando su si passa al quinto modello (mentre con si ritorna al terzo modello con più centri di costo).

3.2.1.5 Modello con più Centri di Profitto e più Centri di Costo

Il quinto modello ha come report:

in modalità ‘utente esperto’, tale modello si ottiene con la seguente selezione:

In modalità ‘utente base’, per adottarlo, selezionare l’opzione oppure per ritornare al modello, cliccare quindi cliccando su si passa al sesto modello (mentre con si ritorna al quarto modello con più centri di profitto).

3.2.1.6 Modello con due diemensioni di Centri di Profitto

Il sesto modello ha come report:

in modalità ‘utente esperto’, tale modello si ottiene con la seguente selezione:

In modalità ‘utente base’, per adottarlo, selezionare l’opzione oppure per ritornare al modello, cliccare quindi cliccando su si passa al settimo modello (mentre con si ritorna al quinto modello con più centri di profitto e più centri di costo).

3.2.1.7 Modello con più due dimensioni dei Centri di Profitto e più Centri di Costo

Il settimo modello ha come report:

in modalità ‘utente esperto’, tale modello si ottiene con la seguente selezione:

In modalità ‘utente base’, per adottarlo, selezionare l’opzione oppure per ritornare al modello, cliccare quindi cliccando su si ritorna al primo modello (mentre con si ritorna al sesto modello con due dimensioni dei centri di profitto ).

E' consentito gestire fino a 100 centri.

> per il conteggio del numero dei centri occorre considerare che è sempre esistente cioè non eliminabile/modificabile il centro C00 - Generico;

> si possono creare max 99 centri di profitto e/o massimo 99 centri di costo a cui aggiungere il C00 in modo da arrivare a 100 (esempio 70, 29, 1);

> anche con due dimensioni il max è 100, prima x seconda +centri di costo + c00=max 100 (esempio 30*3+9+1);

Superando le soglie previste viene visualizzato un messaggio nel questionario oppure in modifica struttura:

I centri sono elevabili a 500, in caso di una dimensione, e 150 in caso di due dimensioni dietro abilitazione di apposita Beta (Beta 258) su richiesta e contatto con GBsoftware per la valutazione generale del numero di registrazioni ed sostenibilià dell'hardware/software.

In caso di 500 centri (o di 150 in due dimensioni) alcune funzionalità sono modificate, limitate o bloccate (in quanto i parametri diversi potrebbero causare inefficienze o rallentamenti indesiderati):

1-Nel piano dei conti analitici e nel piano dei conti per le rettifiche non è possibile selezionare la modalità di visualizzazione ad Albero del piano dei conti.

2-Nelle regole di ribaltamento dei centri di costo su centri di profitto e nel caso di una dimensione viene visualizzato il pulsante per la gestione di equiripartizione dei centri di costo sui centri di profitto.

3-Nella form delle regole di ribaltamento e nella form della equiripartizione le intestazioni delle colonne riportano solo il codice del centro di profitto e non la descrizione estesa. Questa viene visualizzata come tooltip quando si entra con il mouse nell'intestazione delle colonne dei CdP.

4-Non è possibile aprire il report Saldi per Centro che effettua comparazioni triennali.

5-Nei report che presentano nelle colonne i centri, la larghezza della colonna è minore rispetto alla versione senza beta.

Se il numero di centri è elevato, di essi viene rappresentata la sigla e non la denominazione estesa (onde migliorare la leggibilità).

3.3 Utente Esperto - Immisione dati

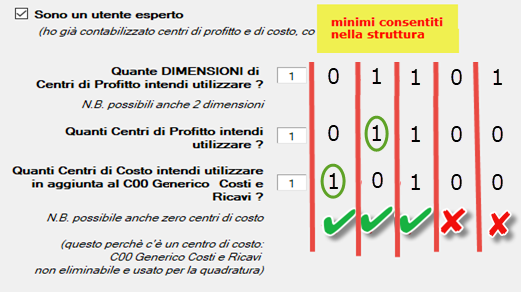

L’utente esperto, compila direttamente i campi per la definizione dell’Anagrafica dei centri.

Nella compilazione dei dati da input, si può inserire una struttura minima che prevede i seguenti casi limite:

> un solo centro di costo

> un solo centro di profitto

> un centro di costo ed un centro di profitto

Non è possibile proseguire con ‘nessun centro’, inoltre per inserire un centro di profitto la variabile DIMENSIONI non può essere a zero.

Di seguito si riepilogano le possibili situazioni e l’esito:

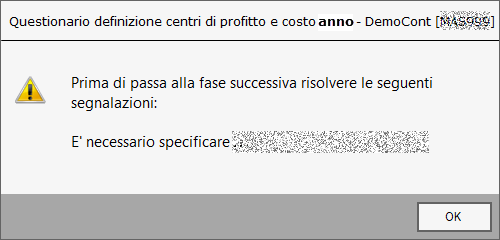

In caso di errori, apparirà un messaggio in cui sarà indicata la problematica e come intervenire, esempio:

In caso di inserimento corretto, avremo ad esempio:

Al termine dell’input, l’utente esperto passa alla terza fase di personalizzazione, cliccando  approdando quindi alla stessa situazione dell’utente base, ma saltando la seconda fase del questionario.

approdando quindi alla stessa situazione dell’utente base, ma saltando la seconda fase del questionario.

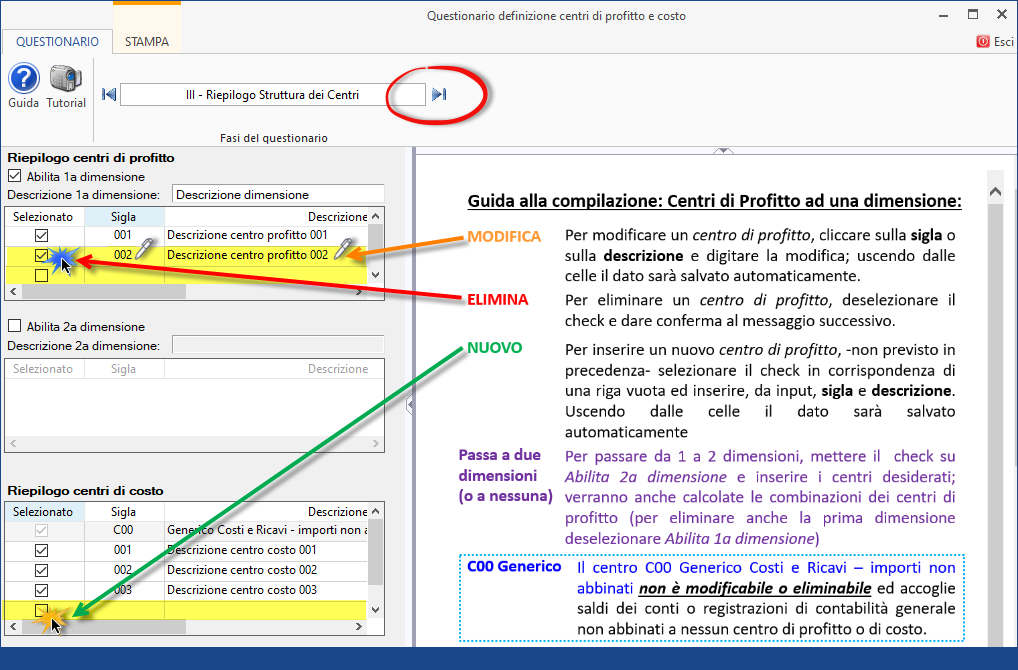

3.4 Fase III - completamento questionario

Nella terza fase, sia l’utente base che l’utente esperto:

devono personalizzare:

-

le descrizioni delle dimensioni

-

le sigle dei centri

-

le descrizioni dei centri

possono ancora:

-

Eliminare centri di profitto o centri di costo in eccesso

-

Aggiungere centri necessari.

Il questionario è completato (definitivo) solo cliccando il pulsante  e solo a questo punto, verranno creati Anagrafica dei centri e Piano dei conti CoAna.

e solo a questo punto, verranno creati Anagrafica dei centri e Piano dei conti CoAna.

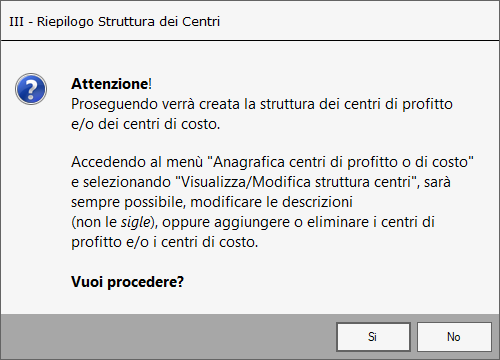

Appaiono due messaggi:

-

Rispondendo Si il questionario si chiude e viene creata la struttura dei centri;

-

Rispondendo No il questionario prosegue, consentendo le varie personalizzazioni.

Se il questionario non è completato, si può sempre tornare indietro, alle precedenti fasi, cliccando il pulsante

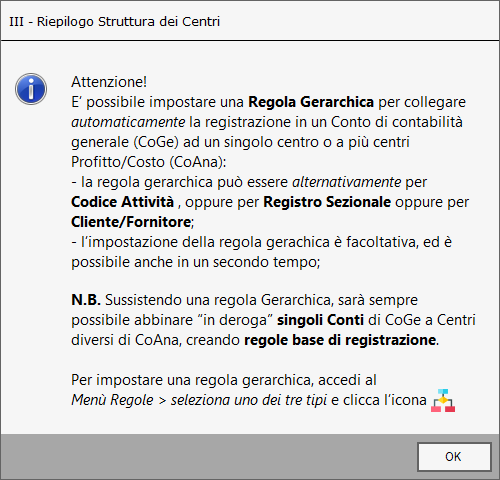

Rispondendo Si, appare un secondo messaggio:

Con tale messaggio, ci viene ricordato che una volta creata la struttura si possono creare delle regole di registrazione, da conti CoGe a conti CoAna, sia regole base (conto per conto) sia generali di tipo gerarchico (per CodAtt, Sezionale, Cliente/Fornitore), ed il menù dove impostarle.

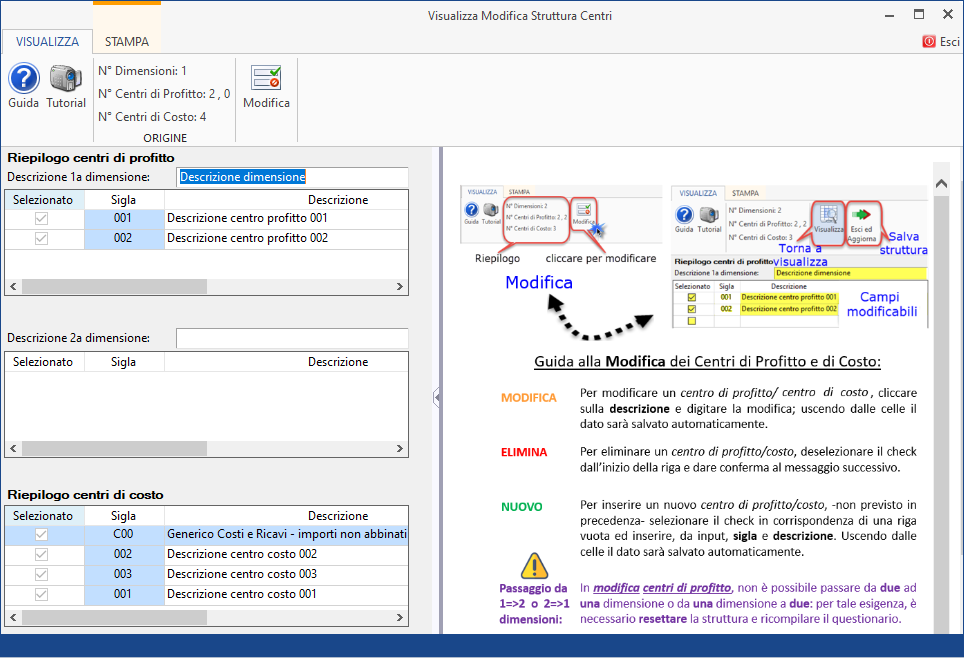

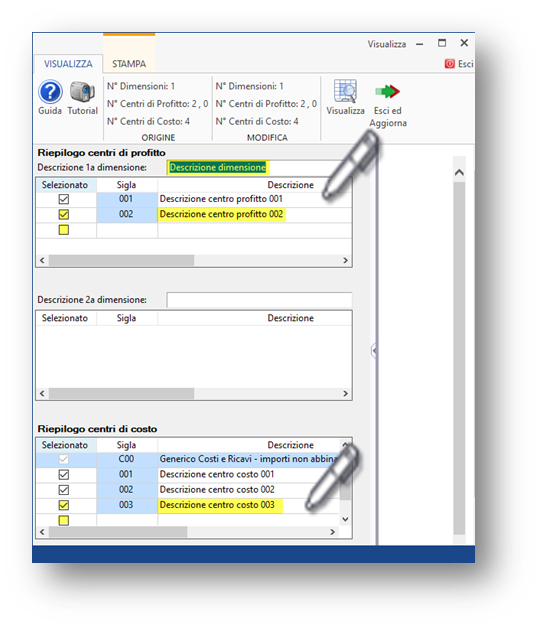

3.5 Visualizza/Modifica Struttura dei centri

Completato il questionario, si può sempre consultare la struttura dei centri di profitto e di costo prodotta, attraverso un apposito menù

Cliccando il pulsante  si passa dalla visualizzazione alla modifica:

si passa dalla visualizzazione alla modifica:

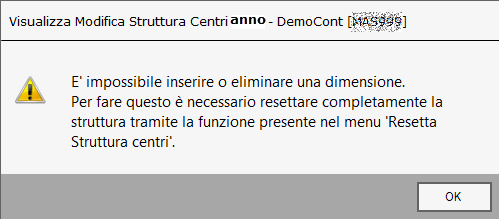

saranno ancora modificabili: descrizioni e numero dei centri, mentre non saranno modificabili: le sigle dei centri o il numero delle dimensioni.

infatti, modificando il numero delle dimensioni apparirà il seguente messaggio:

-

per salvare le variazioni:

-

per tornare a visualizza:

-

per uscire senza confermare:

?In caso di creazione di un nuovo centro, senza altre modifiche: è stato azzerato il tempo di attesa, in caso di sola creazione di un nuovo centro cioè in assenza di modifiche nella descrizione del centro o in assenza di eliminazione di un centro.

Questo è stato possibile grazie ad una diversa logica di aggiornamento della struttura e delle prime note coana già presenti, a beneficio soprattutto di chi gestisce numerosi centri (anche fino a 500 centri per chi ha la beta 258).

In caso di errori, per un nuovo piano dei conti (associato ad una nuova struttura) è necessario procedere con

4. Anagrafica Centri di Profitto e di Costo

Come anticipato, completando il questionario vengono creati:

-

l'Anagrafica Centri di Profitto e di Costo, detta anche struttura dei centri di profitto e centri di costo,

-

Il piano dei conti CoAna,

-

si possono impostare regole di registrazione da CoGe a CoAna.

4.1 Piano dei conti CoAna

Il piano dei conti di coana, è lo sviluppo del piano dei conti CoGe movimentati a cui viene applicata la struttura dei centri:

-

i ricavi saranno replicati in sottoconti, tanti quanti sono i centri di profitto (o le loro combinazioni se si opera con due dimensioni) più il centro C00 Generico per ricavi non abbinati

-

i costi saranno replicati in sottoconti, tanti quanti sono i centri di costo + centri di profitto + C00 Generico per i costi non abbinati

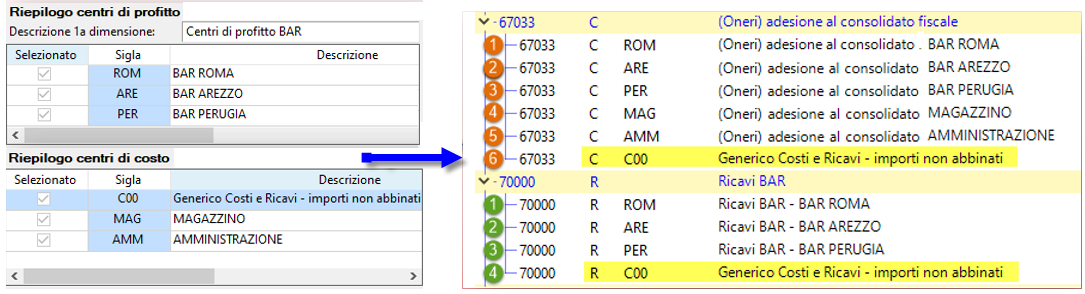

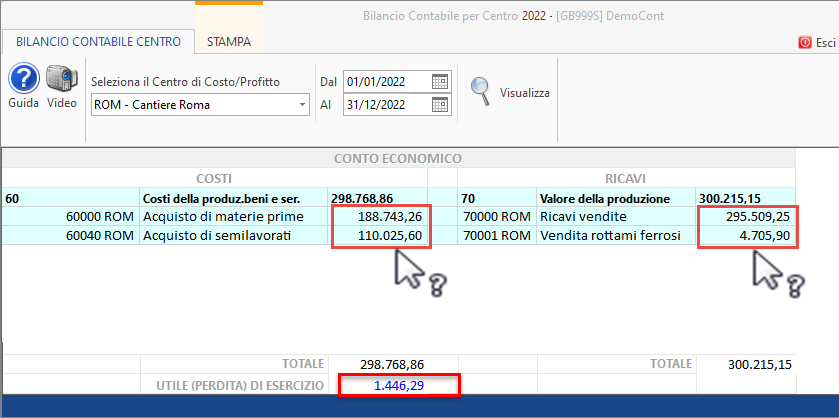

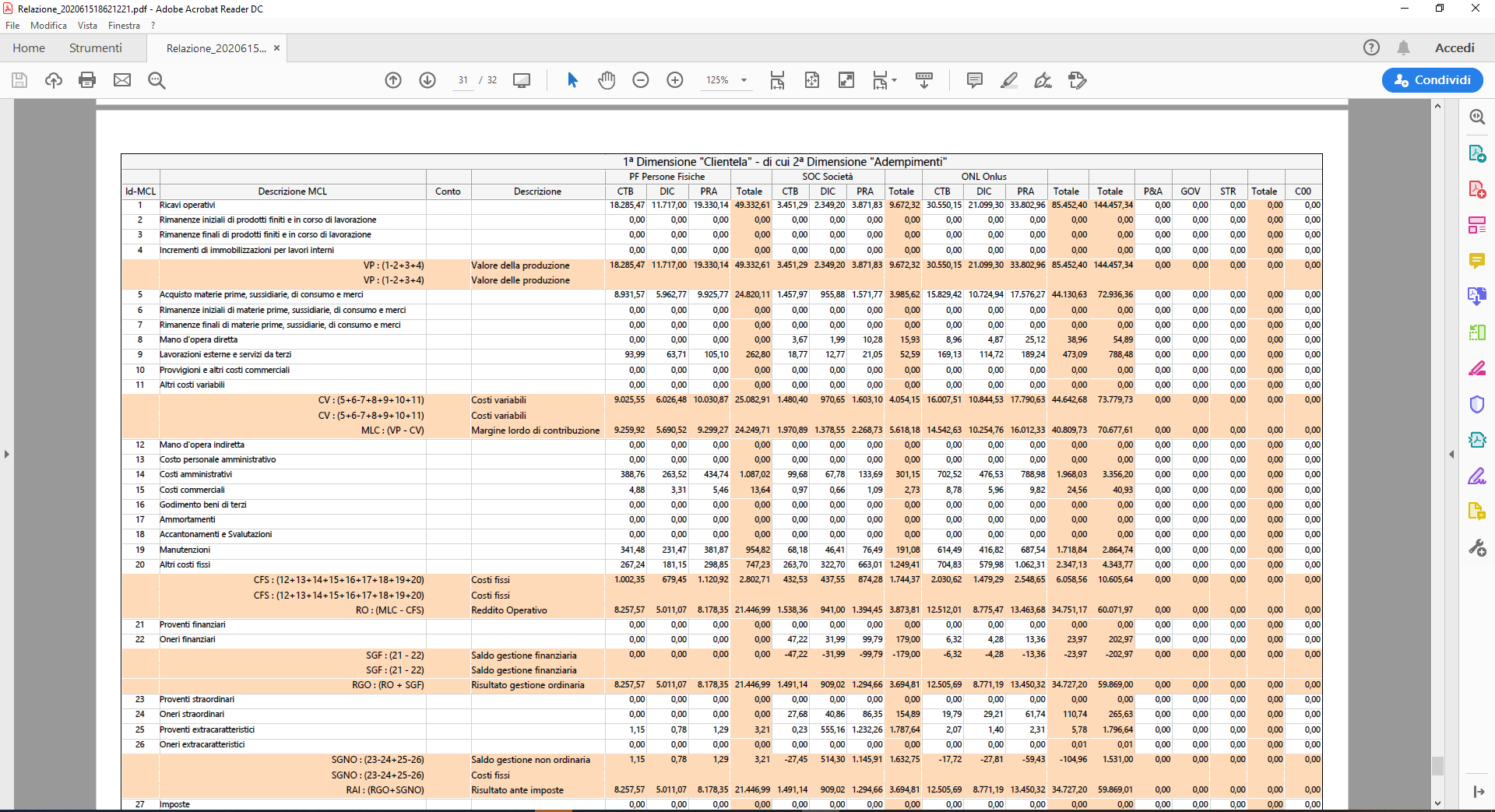

Pertanto con 3 centri di profitto, 2 centri di costo e il C00, cioè 6 centri, ai Costi sono associati 6 sottoconti e ai Ricavi sono associati 4 sottoconti:

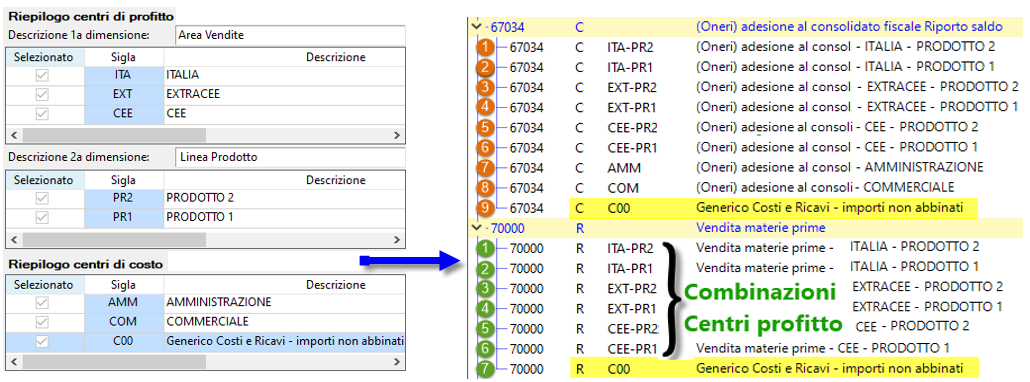

Operando invece con due dimensioni dei centri di profitto e di costo, cioè con Centri a due dimensioni: i conti coana si replicano in base alle combinazioni dei centri di profitto. Esempio: con 3 centri di profitto per la 1 ? dimensione, 2 centri di profitto per la 2 ?? dimensione, 2 centri di costo e C00, avremo 9 centri (3x2+2+C00). Ai Costi saranno associati 9 sottoconti, ai Ricavi 7 sottoconti (3x2+C00):

Si accede al menu cliccando il pulsante

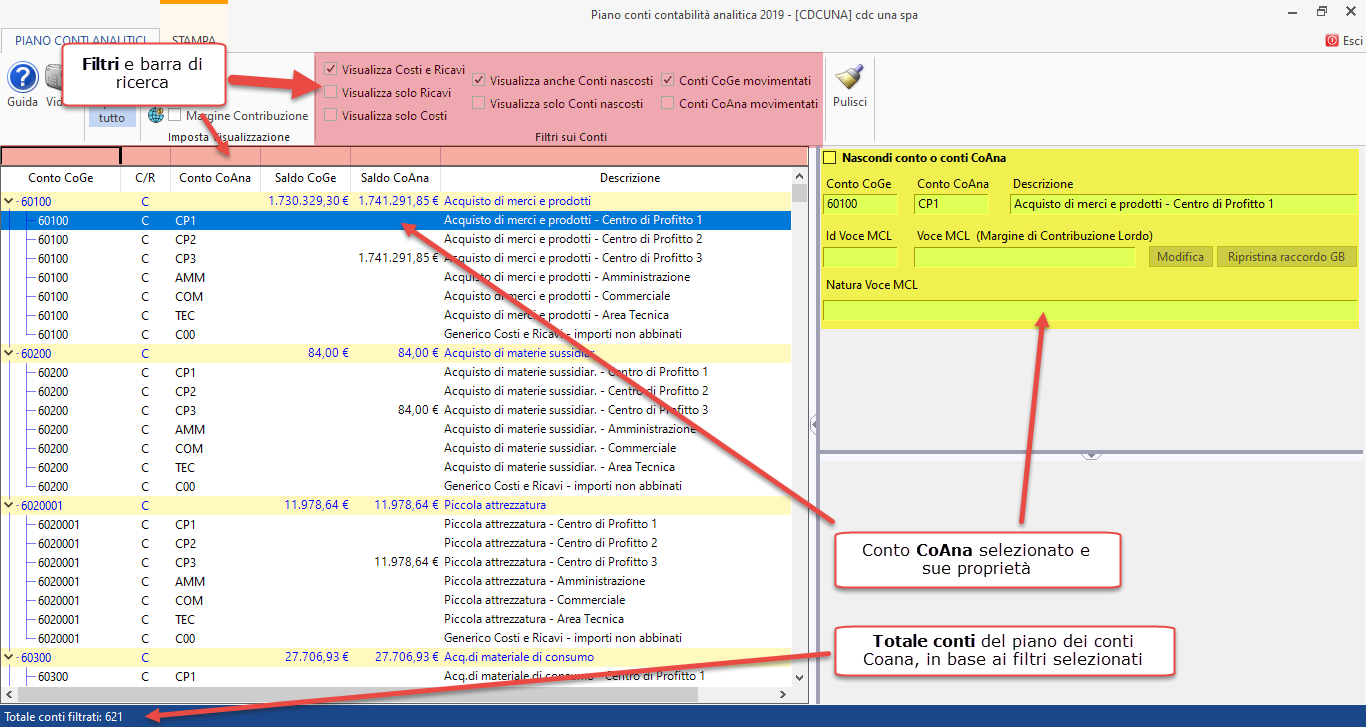

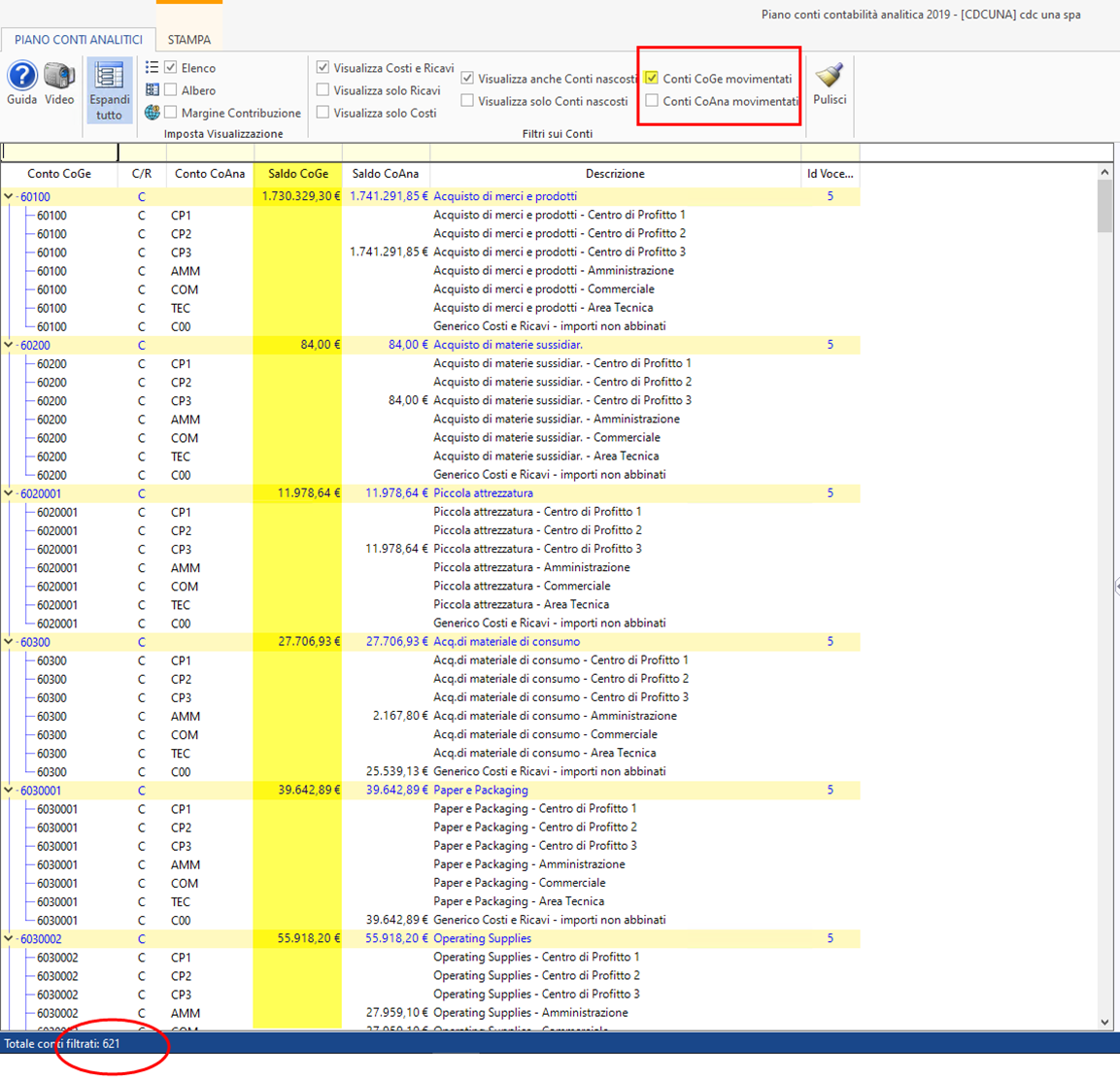

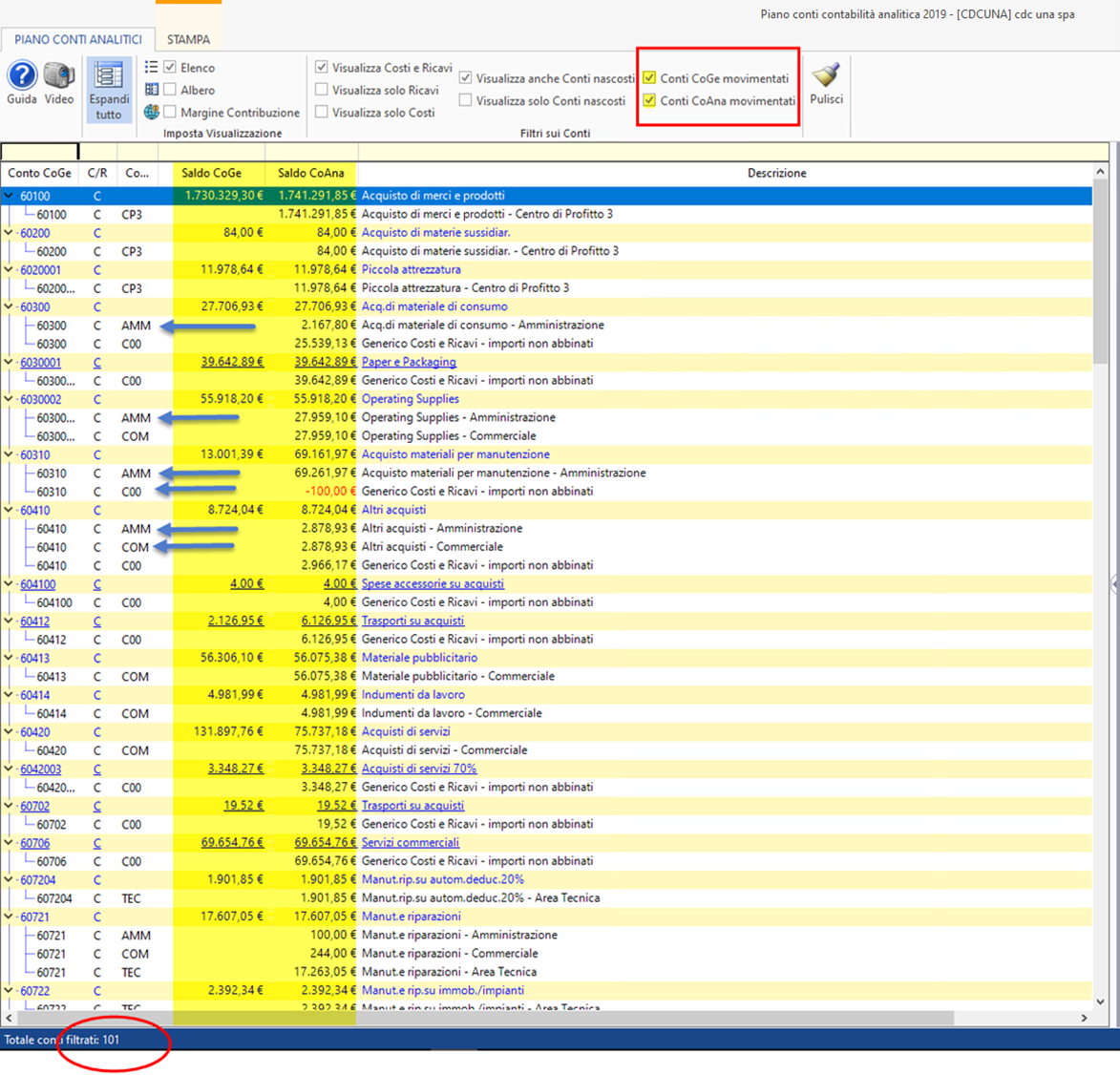

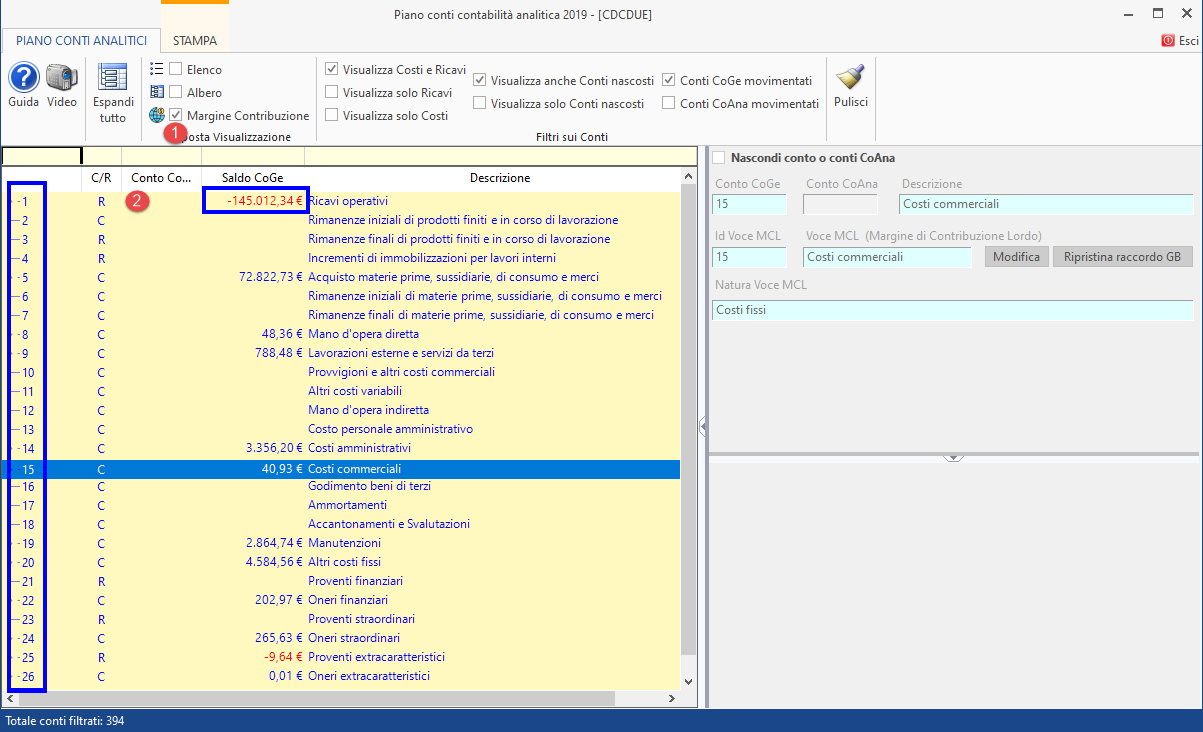

Nel Piano dei conti di CoAna (piano dei conti di contabilità analitica) è possibile visualizzare l’elenco dei conti di contabilità analitica: i conti sono visibili in modo dettagliato o sintetico, ad elenco o ad albero, secondo la codifica MdC (a Margine di Contribuzione) e possono essere filtrati per natura (Costo o Ricavo) o per testo, nell’apposita barra di ricerca. E' possibile anche nascondere un conto di Coana.

A seguito di aggiornamenti sono stati ottimizzati i due filtri:

- conti CoGe movimentati

- conti CoAna movimentati

Di default, all'apertura del piano dei conti CoAna, viene selezionato solo il filtro "Conti Coge movimentati" e non "Conti CoAna movimentati": questo perchè all'inizio del lavoro in contabilità analitica, tutte le scritture sono al centro generico C00 importi non abbinati, prive quindi di regole.

con le nuove opzioni di default  ad esempio, vengono filtrati 621 conti:

ad esempio, vengono filtrati 621 conti:

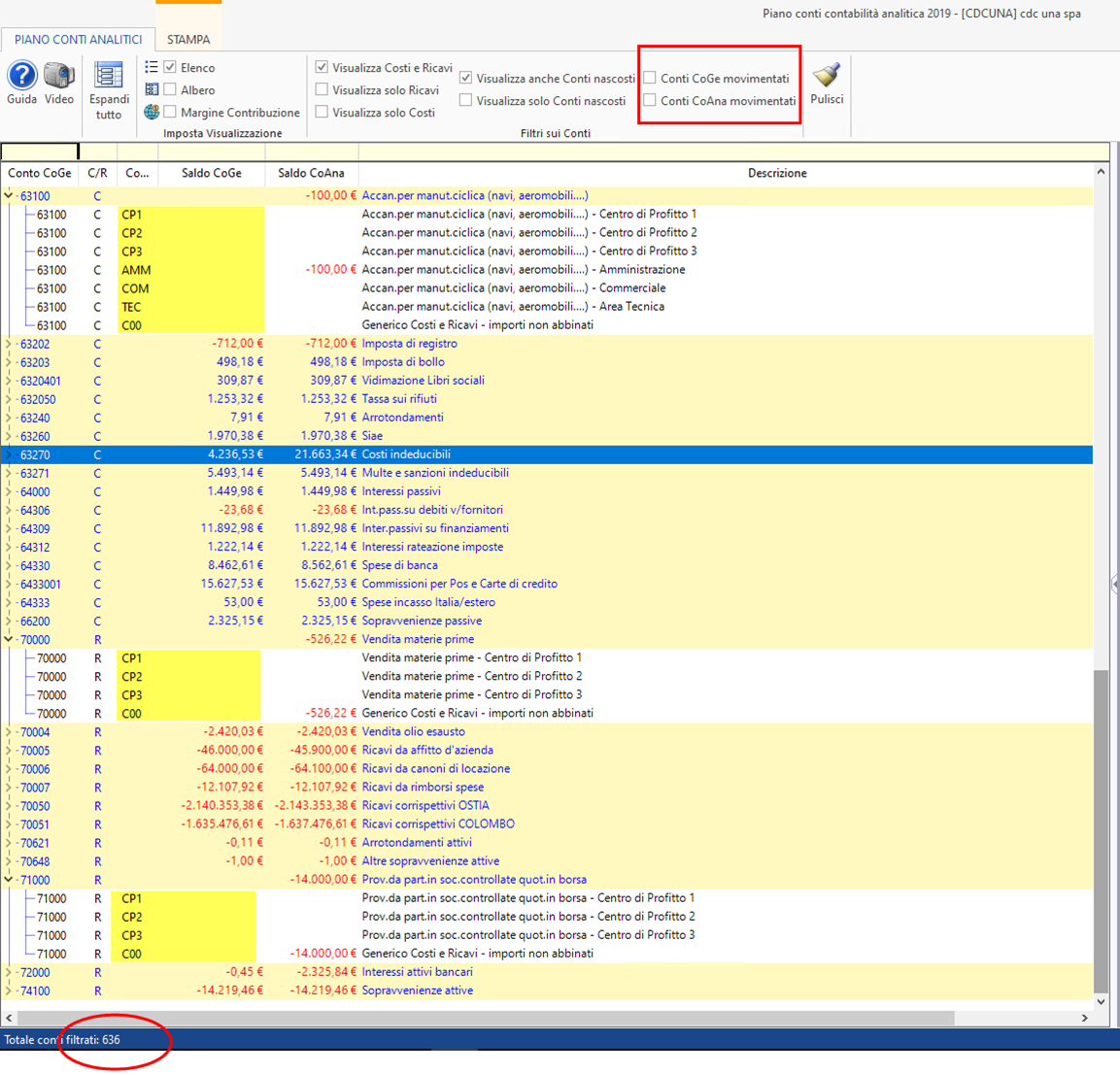

Selezionando anche i Conti Coana movimentati,  saranno filtrati solo 101 conti:

saranno filtrati solo 101 conti:

Se invece si deselezionano entrambe, abbiamo 636 sottoconti di CoAna:

Si tratta in particolare di conti non movimentati in CoGe, cioè tutto il piano dei conti Coge disponibile e che in CoAna non è un 'di cui' della CoGe (includendo ad esempio anche conti usati solo in Coana per rettifiche autonome o figurative).

Ecco quindi l’utilità pratica della nuova funzione, che:

• NON filtra i conti CoGe a zero;

• filtra solo i conti effettivamente utili in Coana;

• consente di ottimizzare i conti che la procedura ‘gestisce’, limitandosi a quelli essenziali (consentendo di gestire fino a 100 centri e sottoconti coana associati in modo più rapido ed efficiente, elevabili a 500 su richiesta);

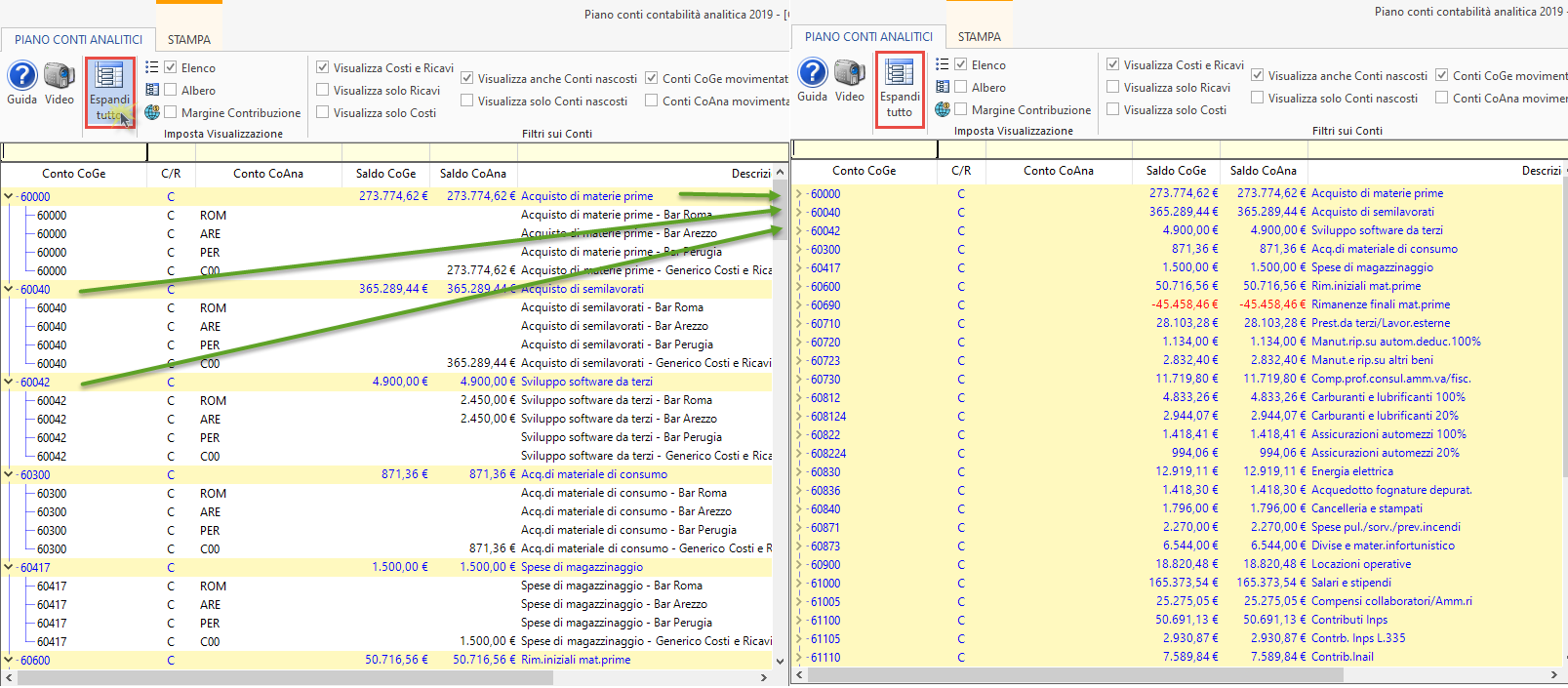

Tornando al piano dei conti, dal dettaglio conti CoAna è possibile visualizzare il saldo CoGe e il saldo CoAna.

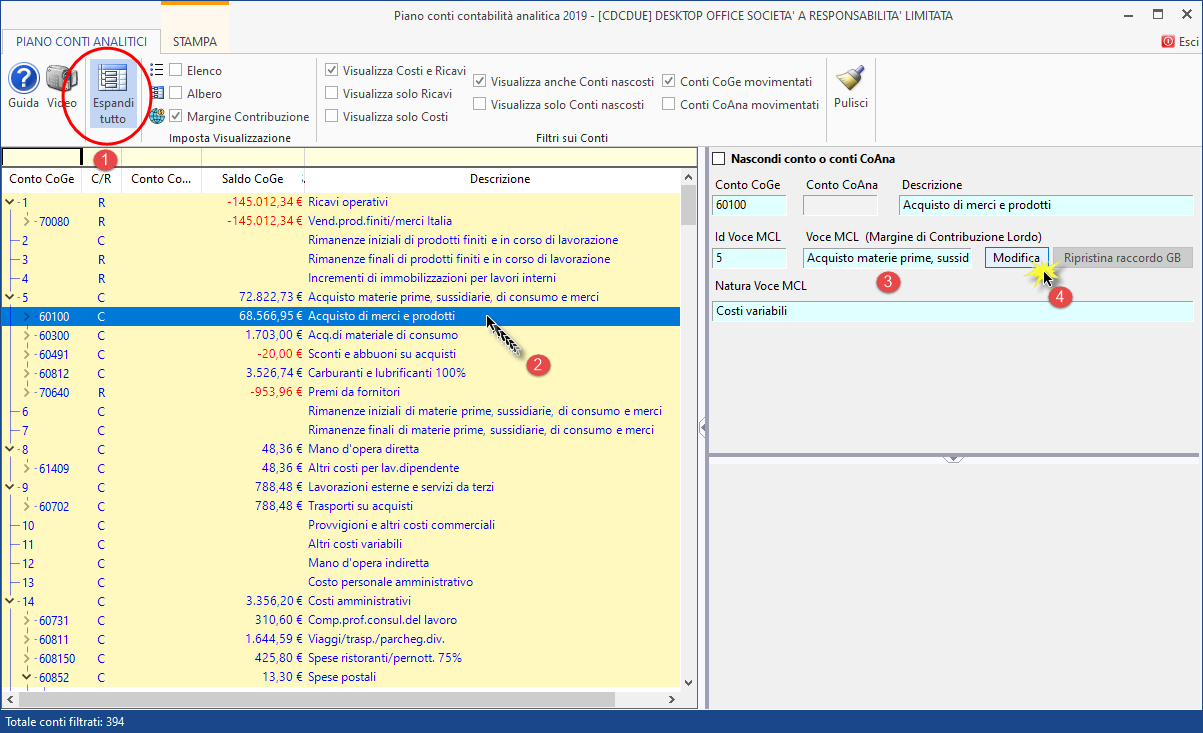

Deselezionando il pulsante espandi  si passa da una visualizzazione "dettagliata" dei conti di Coana ad una visualizzazione solo del conto CoGe "padre":

si passa da una visualizzazione "dettagliata" dei conti di Coana ad una visualizzazione solo del conto CoGe "padre":

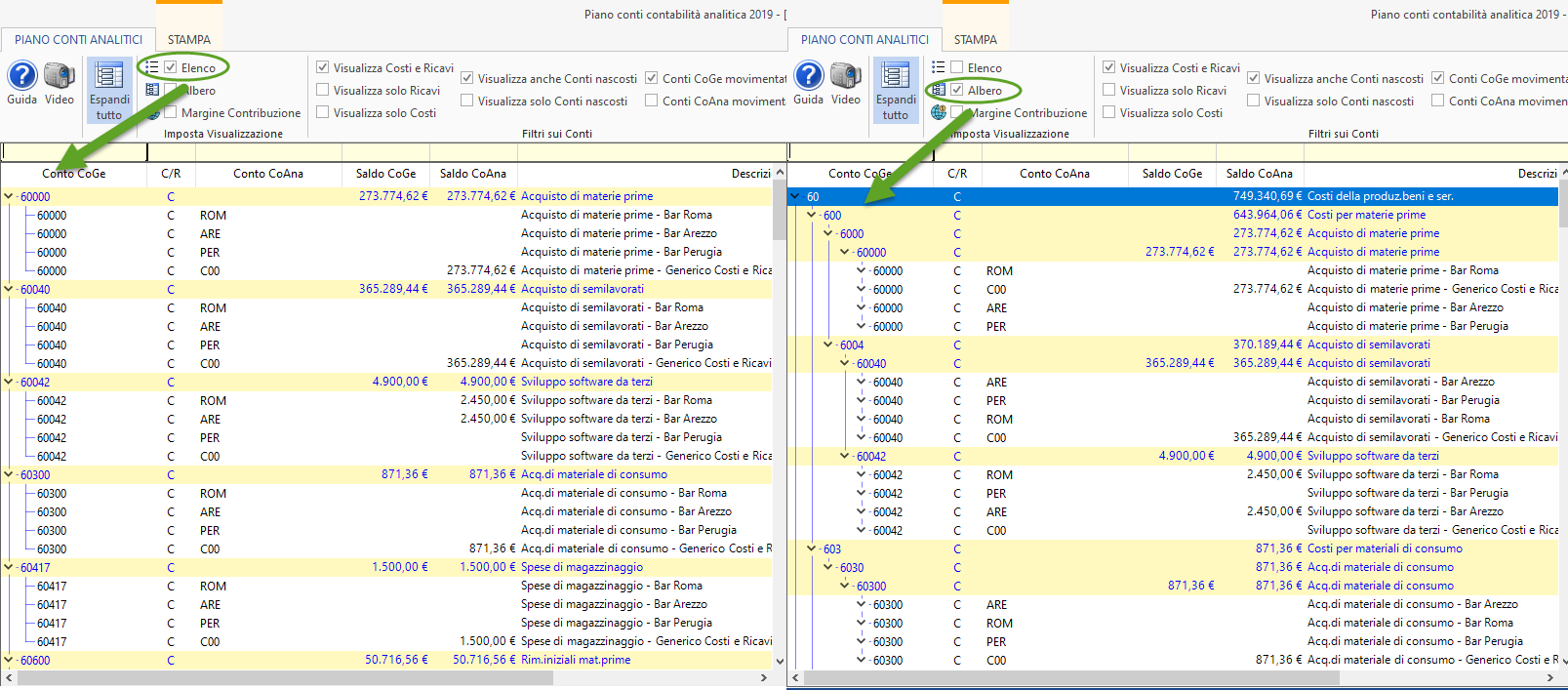

La visualizzazione di default è ad Elenco, ma è possibile passare a quella ad Albero (del piano dei conti CoGe quindi CoAna) apponendo appostio check:

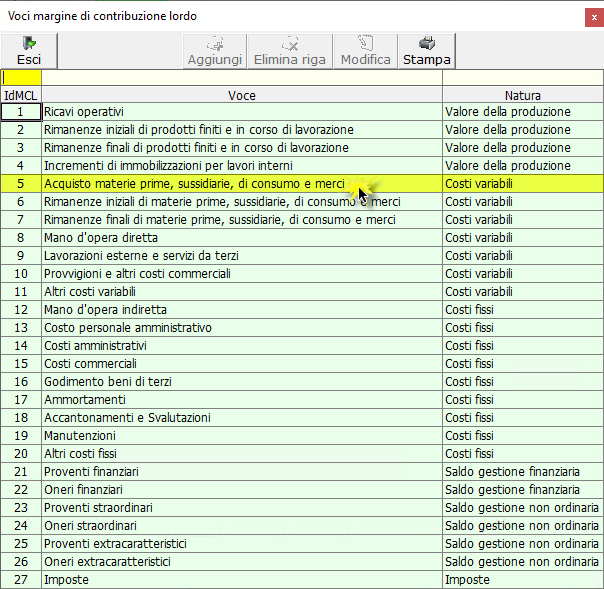

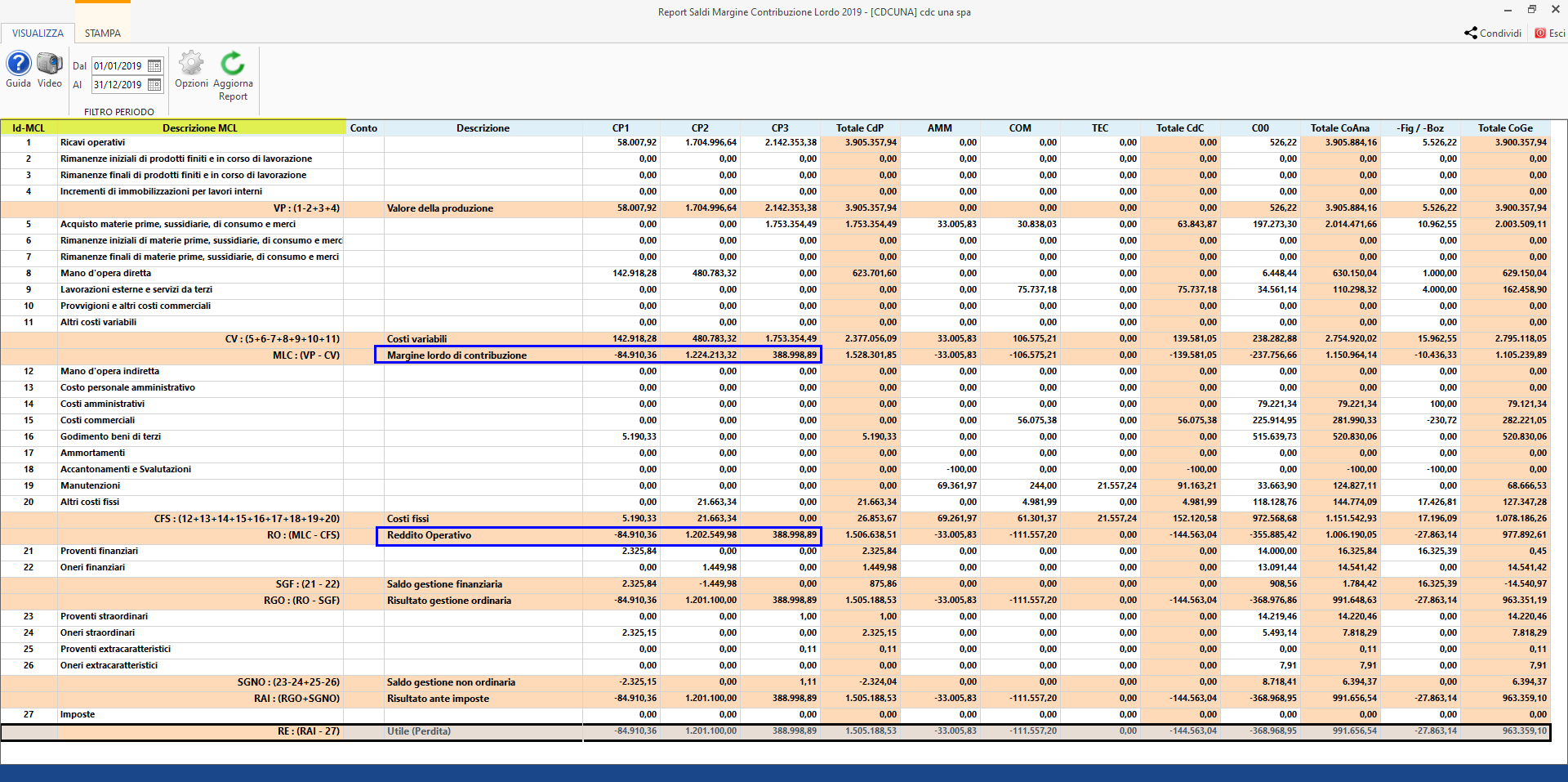

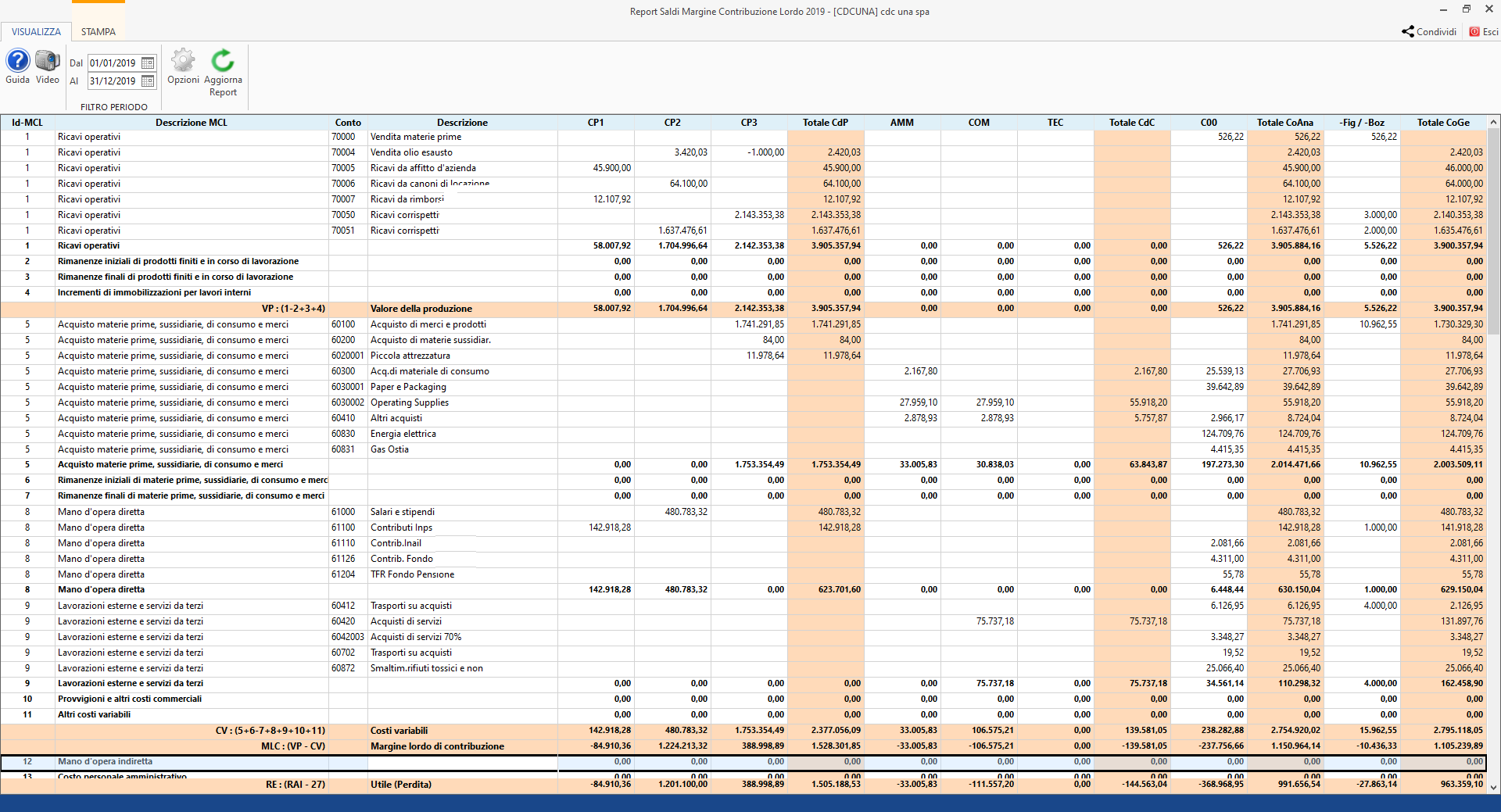

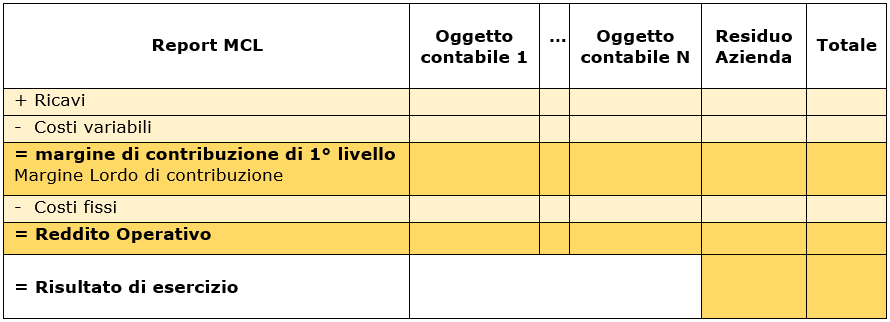

La rappresentazione a Margine di Contribuzione (che consente di ottenere i report secondo Margine di contribuzione lordo, disitinguendo quindi i costi variabili ed i costi diretti fissi ecc.ecc.) prevede un raccordo impostato dal GB sulla base del piano dei conti.

Per calcolare il Margine di contribuzione lordo, è necessario prima comprendere quali sono aziendalmente i costi variabili e i costi fissi.

-

Costi variabili: esprimono un fattore produttivo il cui consumo varia in misura proporzionale al variare del livello di attività (esempio materie prime, provvigioni: crescono proporzionalmente all’aumento della produzione aziendale)

-

Costi fissi esprimono un fattore produttivo il cui consumo non varia proporzionalmente al variare del livello di attività (esempio: ammortamenti, salari e stipendi)

Quindi il margine di contribuzione, rappresenta come contribuiscono al risultato aziendale:

-

ad un primo livello i costi variabili

-

ad un secondo livello i costi fissi

La visualizzazione a Margine di contribuzione,  ordina i conti a scalare in base a tale raccordo:

ordina i conti a scalare in base a tale raccordo:

Con una visualizzazione analitica, è possibile selezionare il singolo conto Coge, verificare il raccordo MCL proposto ed eventualmente modificarlo:

Non è possibile creare una nuova “Natura Voce MCL” nè intervenire sui singoli raccordi MCL dei sottoconti Coana, in quanto il raccordo a MCL opera solo sul conto Coge (conto padre).

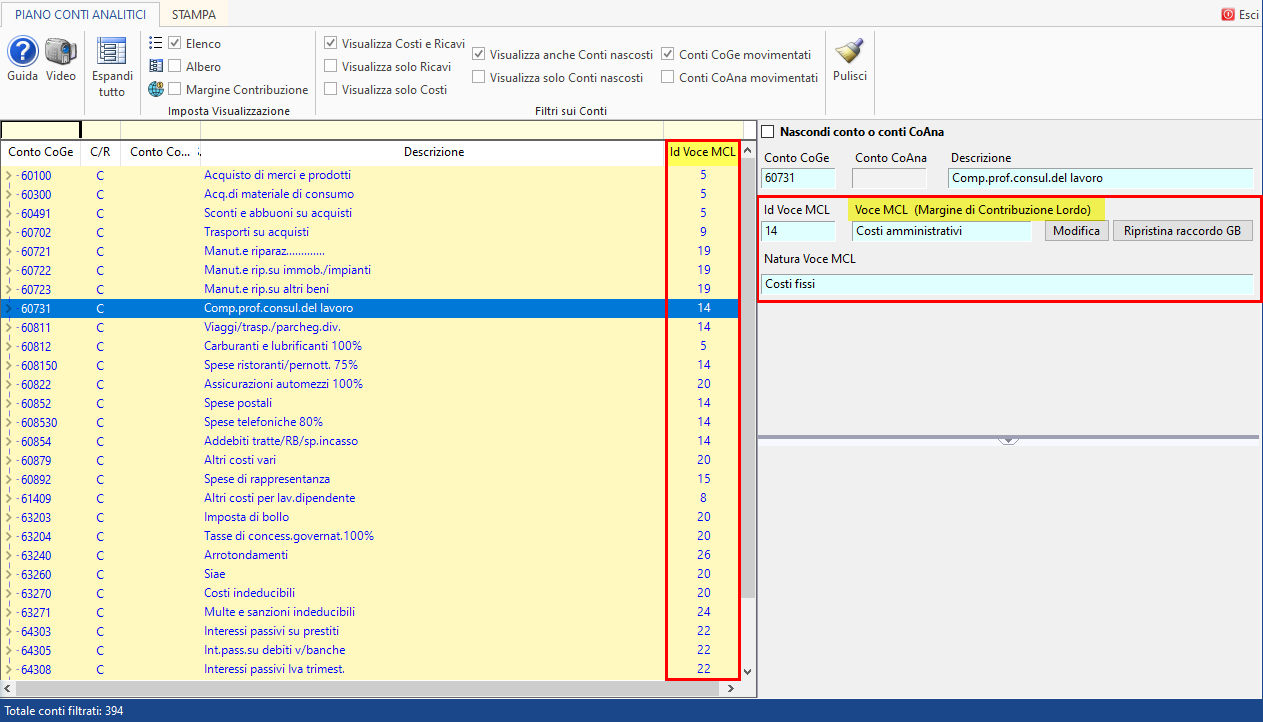

Il raccordo al margine di contribuzione è visualizzabile anche in caso d'impostazione di visualizzazione ad elenco o ad albero: infatti, dopo aver deselezionato il pulsante "Espandi tutto", accanto alla Descrizione del conto CoGe si troverà valorizzata la colonna IdVoceMCL:

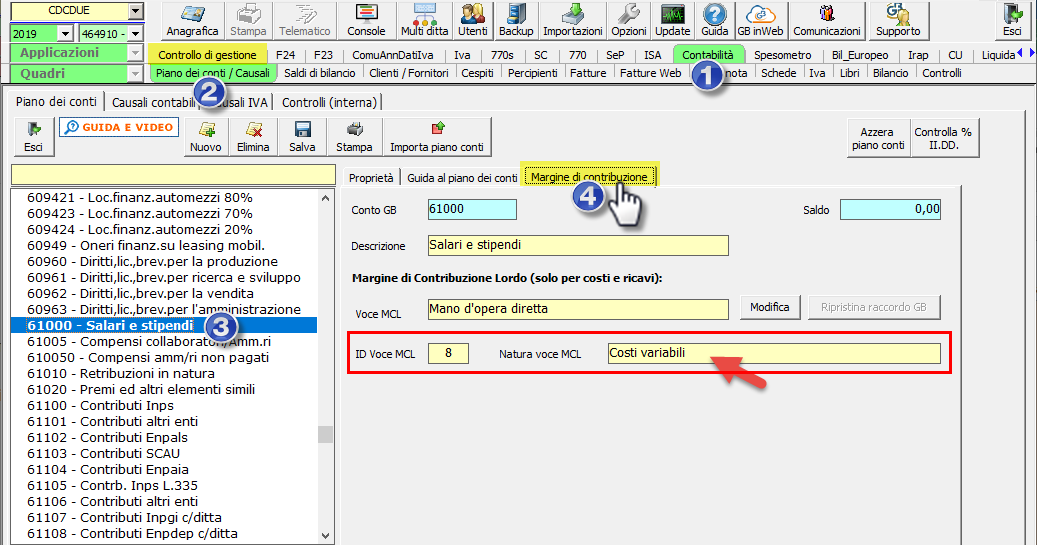

Per verificare o modificare i raccordi dei singoli conti CoGe al Margine di Contribuizione Lordo, si può operare anche dal piano dei conti di contabilità generale, dove è stata attivata un’apposita TAB:

La TAB è attiva per ditte con Centri di profitto e di costo abilitati, mentre gli abbinamenti sono solo su costi o ricavi (6*, 7*) quindi assenti per crediti/debiti/conti d’ordine.

Il raccordo è preimpostato: per modificarlo cliccare  e nel menù seguente selezionare uno tra quelli previsti:

e nel menù seguente selezionare uno tra quelli previsti:

Quindi, si tratta di una struttura modificabile dall’utente, ed associata al piano dei conti GB di contabilità generale, con gestione per anno.

In caso modifiche del raccordo e di successivi ripensamenti, il raccordo iniziale proposto dal GB può essere ripristinato con il pulsante  .

.

NB: Le funzioni dal piano dei conti CoGe o CoAna sono le stesse, con l’unica differenza che nel piano dei conti CoAna, si visualizzano solo i conti CoGe movimentati, mentre nel menù della contabilità generale si visualizzano tutti i conti Coge, anche quelli non valorizzati.

Dalla sezione FILTRI è possibile visualizzare solo i costi Coana, o solo i ricavi Coana, mentre di default sono visualizzati entrambi:

E' possibile analizzare il piano dei conti di contabilità analitica visualizzando anche i conti nascosti o solo i conti nascosti

Infine, è possibile filtrare l'elenco dei conti CoGe che sono stati movimentati e l'elenco dei conti CoAna movimentati

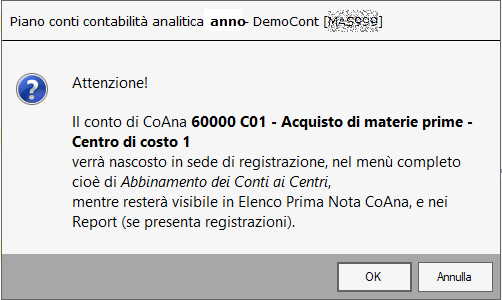

E' possibile nascondere un conto Coana: Il conto di coana verrà nascosto in sede di registrazione, nel menù completo cioè di Abbinamento dei Conti ai Centri, mentre resterà visibile in Elenco Prima Nota Coana, e nei Report (se presenta registrazioni).

La natura di 'conto nascosto' si imposta mettendo il check sulle proprietà (sezione di destra) del conto selezionato:

un messaggio avverte delle conseguenze:

una volta nascosto, il conto Coana appare Sottolineato:

Il conto C00 Generico Costi e Ricavi - importi non abbinati, non può essere nascosto, in quanto indispensabile alla quadratura delle destinazioni generiche: per questo il check per nasconderlo è disabilitato.

Per rendere "visibile" un conto nascosto, è sufficiente deselezionare il check:

Infine, la ricerca testuale, può essere effettuata utilizzando qualunque campo giallo sovrastante le colonne del menù. Il filtro viene attivato automaticamente, decorsi uno-due secondi dalla digitazione della frase da cercare:

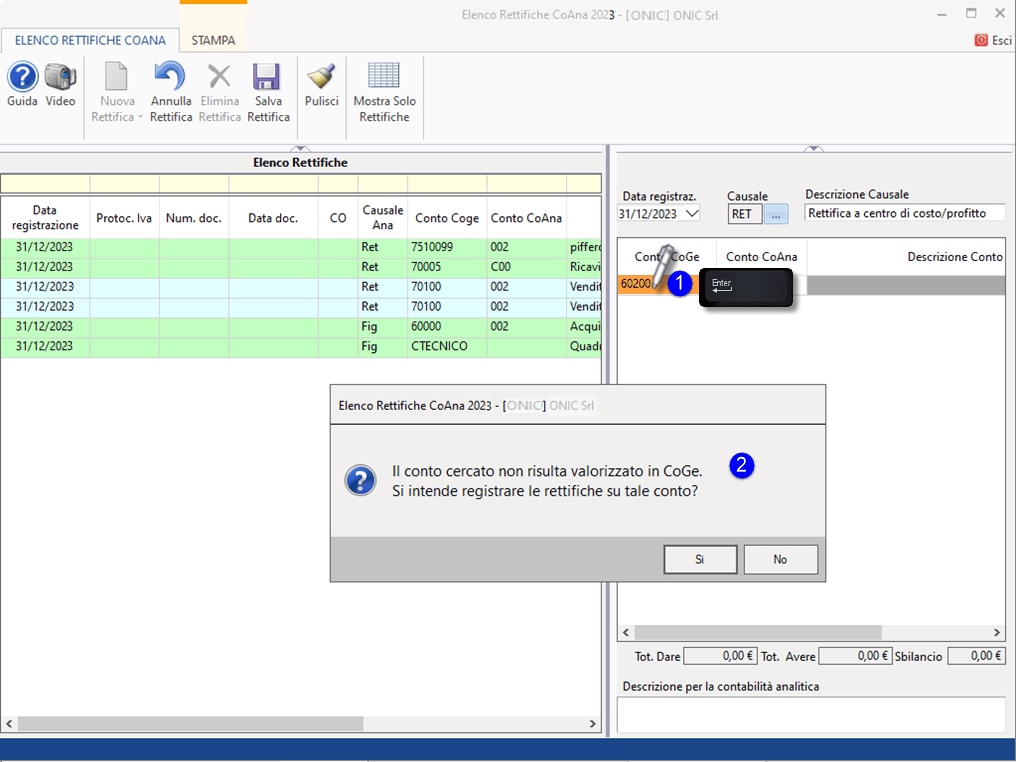

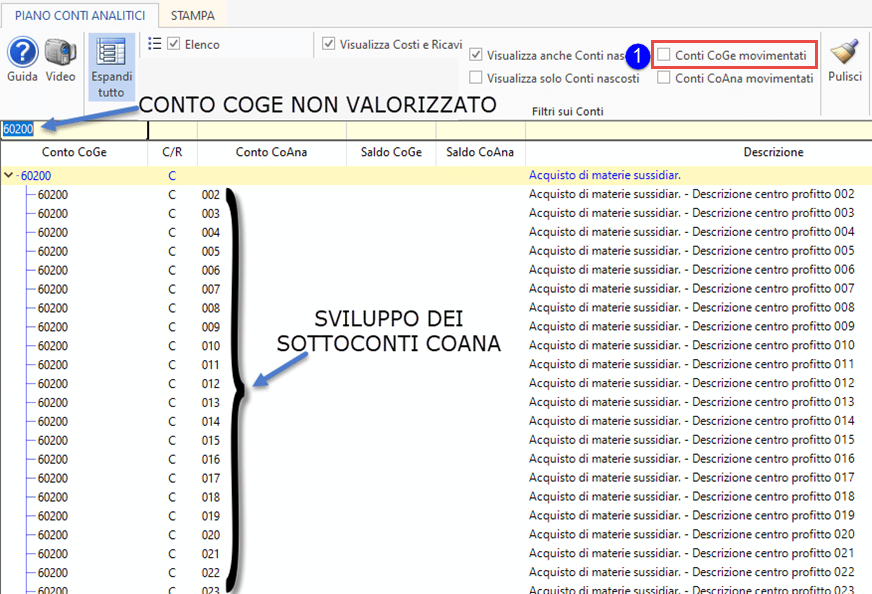

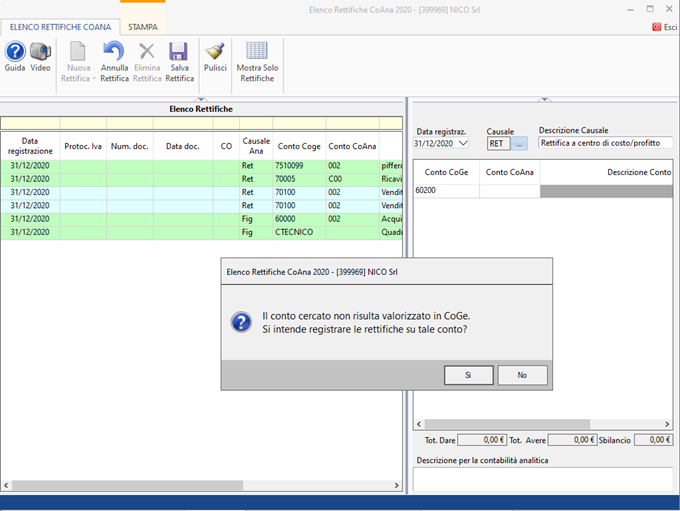

4.1.1 Creazione dei conti coana non attivi in CoGe da Rettifiche NEW

Con i recenti aggiornamenti è stata introdotta la possibilità di creare conti in CoAna (non movimentati in CoGe) evitando l’onere di transitare in Coge solo per attivare un conto che serve in Coana, problematica particolarmente sentita in sede di rettifiche figurative ma non solo.

Entrando in  e registrando in un conto non movimentato in CoGe, verrà visualizzato il seguente messaggio:

e registrando in un conto non movimentato in CoGe, verrà visualizzato il seguente messaggio:

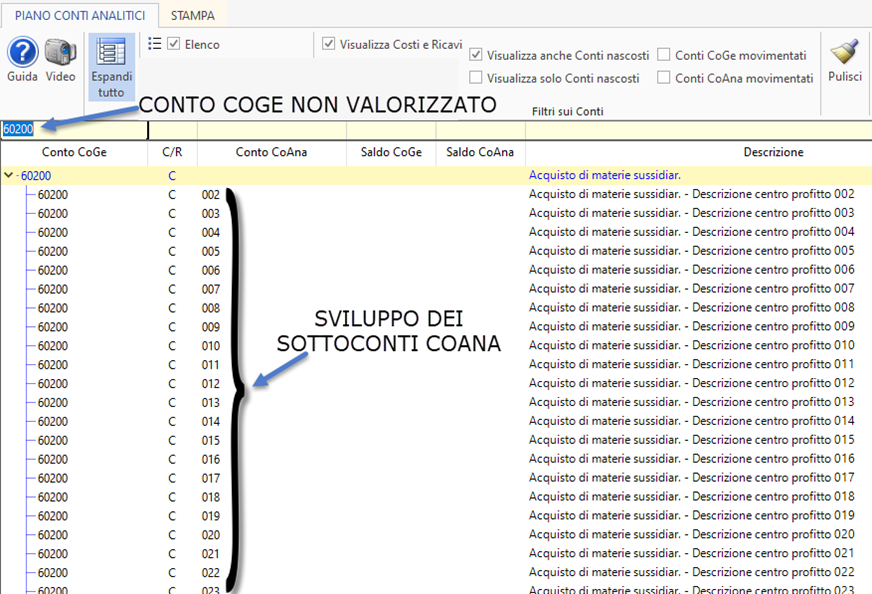

Rispondendo SI= verranno creati i sottoconti coana del conto Coge 60200 Acquisto di materie sussidiarie ‘non valorizzato’ in modo da poterli comunque utilizzare nelle destinazioni dei centri di profitto e di costo (e filtrati nel piano dei conti deselezionando entrambi i check):

Rispondendo No, i sottoconti non vengono creati, ad esempio se si tratta di un errore di ricerca o digitazione.

4.2 Piano dei conti Clienti e Fornitori CoAna

Il Piano dei conti Clienti e Fornitori CoAna, è collegato alle regole di registrazione di tipo Gerarchico. Si rimanda alla specifica sezione della presente guida per l'approfondimento della problematica.

Per accedere a questo menù, preliminarmente, occorre aver impostato la regola gerarchica Cliente/Fornitore che consente di abbinare ad un soggetto, uno specifico centro di costo o di profitto in sede di registrazione da Coge a Coana. Pertanto dovrà essere stato apposto un check nel menù regole: che abilita il pulsante

che abilita il pulsante  .

.

Accedendo, saranno mostrati -sulla sinistra- i clienti e fornitori inseriti in anagrafica, per i quali si può impostare il collegamento a specifico centro; a destra le caratteristiche del cliente o fornitore selezionato, infine, subito sopra, il menù di associazione -al cliente/fornitore selezionato- di un centro di profitto o di costo tra quelli presenti nell'anagrafica dei centri (struttura dei centri):

Nell'esempio: una volta abbinato il centro, e confermato con  , esso sarà associato al cliente Rossi Srl, sarà visibile nelle proprietà del conto (e sarà valorizzata la colonna Centro CoAna accanto alla colonna Conto CoGe).

, esso sarà associato al cliente Rossi Srl, sarà visibile nelle proprietà del conto (e sarà valorizzata la colonna Centro CoAna accanto alla colonna Conto CoGe).

Effettuato l’abbinamento, tutte le registrazioni Coana, relative a CoGe che includono quel Cliente/Fornitore (es.40MT01), sono destinate al centro abbinato (es.GER-GERMANIA).

Per annullare lo scarico del centro selezionato, cliccare su

Per non salvare l'abbinamento, cliccare su

L'abbinamento gerarchico cliente/fornitore (come gli altri gerarchici) è ad un solo centro e al 100% (non è possibile abbinare più centri ad un cliente o fornitore: ciò è possibile solo sui conti economici e solo attraverso regole base)

Nella sezione filtri sono presenti le seguenti opzioni:

-

Mostra Tutti: di default sono mostrati tutti i clienti e fornitori (ma è possibile filtrare anche una sola delle due categorie);?

-

Mostra conti senza abbinamento: è possibile selezionare i clienti e fornitori senza abbinamento, per i quali l'utente deve ancora decidere a quale centro effettuare l'abbinamento, oppure non vuole applicare regole (ad esempio il cliente o fornitore in oggetto è relativo a beni/servizi che appartengono sempre a più centri);

-

Visualizza solo i conti con saldo diverso da 0: con tale opzione è possibile filtrare solo i clienti fornitori valorizzati al 31.12 (in modo da abbinare solo i patrimoniali effettivamente valorizzati e non tutti i disponibili nel piano dei conti coge, che potrebbero essere eccessivamente numerosi).?

Per rispristinare le impostazioni iniziali dei filtri, cliccare su

Infine, la ricerca testuale, può essere effettuata utilizzando qualunque campo giallo sovrastante le colonne del menù. Il filtro viene attivato automaticamente, decorsi uno-due secondi dalla digitazione della frase da cercare:

4.3 Resetta struttura centri

In caso di volontà di cancellare la struttura dei centri per reinserire un nuovo questionario, cliccare il pulsante:

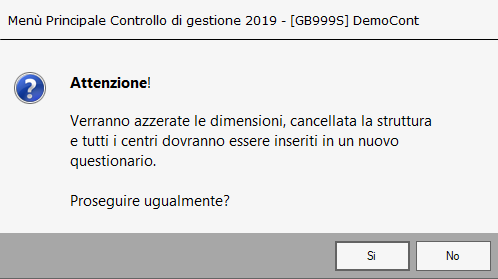

segue messaggio:

-

Rispondendo Si, la struttura viene resettata, le regole cancellate, i ribaltamenti azzerati e le destinazioni della CoAna eliminate: di conseguenza sarà poi possibile procedere ad inserire un nuovo questionario o ad importare una struttura già esistente (dei Centri) da altro anno (della stessa ditta) o da altra ditta (compatibilmente al piano dei conti).

?Prima di procedere al Resetta è consigliabile eseguire un backup della ditta per evitare la cancellazione totale dei dati di contabilità analitica seguita da un eventuale ripensamento.

-

Rispondendo di No si torna al menù generale.

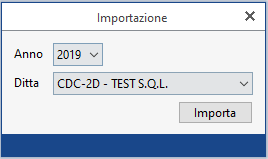

4.4 Importa struttura dei centri da altro anno o da altra ditta

Come anticipato, per importare una struttura già esistente di Centri di profitto e di costo, in modo da avere la piena comparazione tra la "vecchia" struttura e la "nuova" è possibile utilizzare il menù:

Dopo aver abilitato l’applicazione, è possibile evitare l’inserimento del questionario:

- entrando la prima volta nell’anno n+1 avendo gestito l’anno n, oppure

- importando nella ditta la struttura dei centri (costo e profitto) già creata in un’altra ditta (in quanto si ritiene che la struttura dei centri sia compatibile o identica).

Selezionando un anno differente, di default, viene proposta la struttura della stessa ditta in cui ci si trova: ciò è raccomandato e consente di evitare errori se c'è continuità.

Dopo aver abilitato l'applicazione

cliccando il pulsante si apre la seguente maschera:

In questo modo viene importata la struttura della stessa ditta dell'anno precedente:

Inoltre:

-

se si intende replicare la struttura pregressa della stessa ditta, nella combo Anno occorre selezionare un anno diverso da quello corrente (esempio per importare nel 2020 selezionare il 2019). Per tale opzione l'anno dovrebbe essere quello precedente.

-

se si intende adottare la struttura dei centri di profitto/costo di un altra ditta (che evidentemente ha attività o problematiche simili) si potrà scegliere sia un Anno diverso che uguale a quello corrente, mentre nella combo Ditta si selezionerà una Ditta diversa, scelta tra quelle che hanno già inserito un questionario (prima seleziore l'Anno, quindi la Ditta).

Nel caso in cui -in importa struttura centri- appaia una maschera senza Anni selezionabili o senza Ditte selezionabili, significa che in controllo di gestione non esiste alcuna ditta che abbia completato il questionario.

L’operazione di importazione, può essere ri-eseguita solo resettando la struttura (o disabilitando o riabilitando l’applicazione). Di conseguenza è raccomandato un backup preventivo …

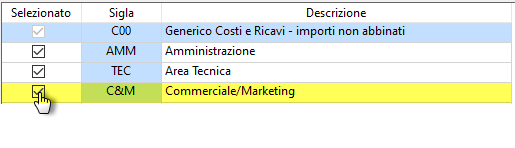

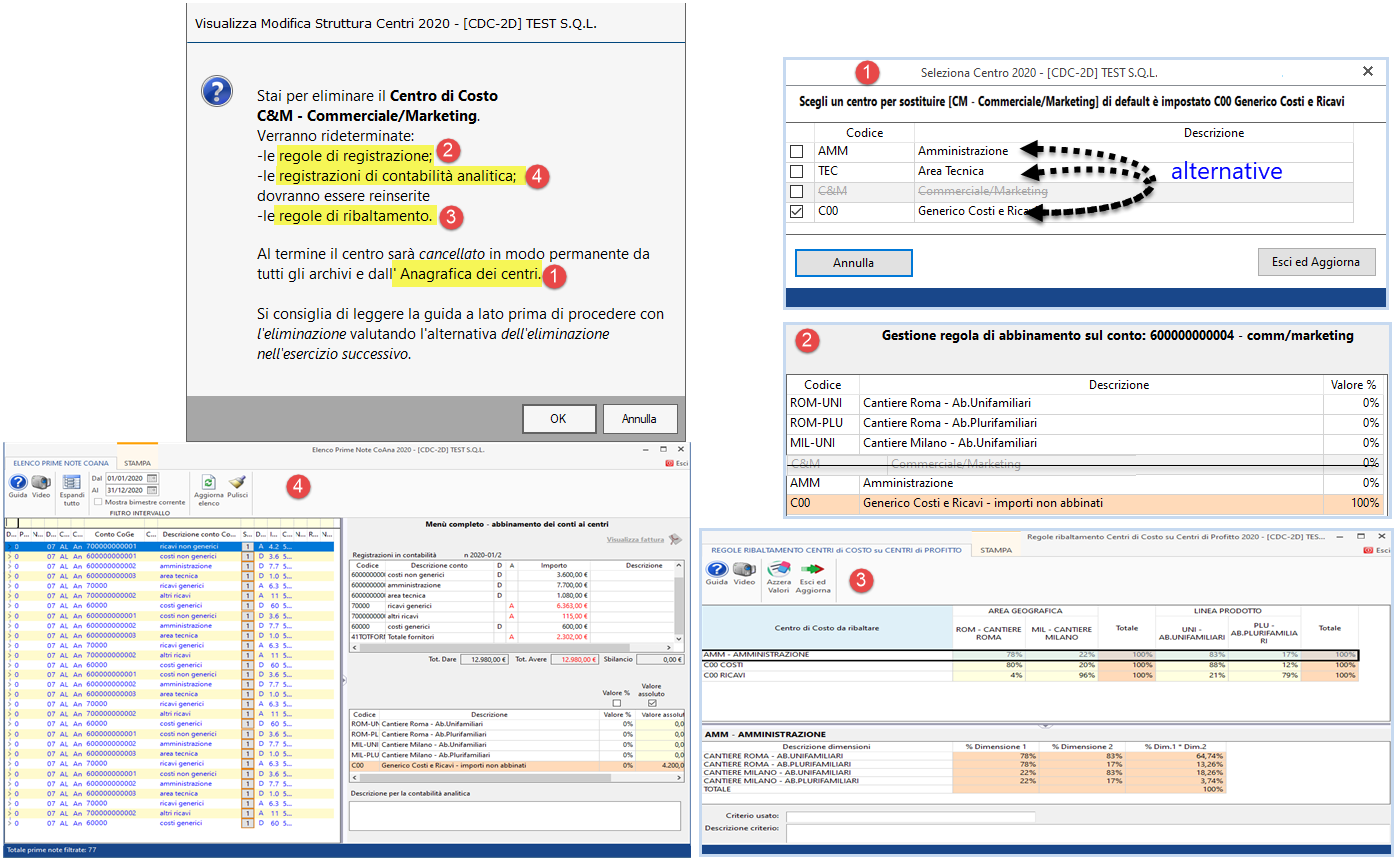

4.5 Eliminazione di un centro in piena operatività CoAna

Per eliminare un centro, durante la piena operatività della Co.Ana, accedere a quindi cliccare e deselezionare il check associato al centro di profitto:

oppure al centro di costo:

Attenzione! Eliminando (o aggiungendo) centri di profitto, non si può passare da due dimensioni ad una (o da una a due): per tali modifiche occorre resettare la struttura.

Segue un messaggio sulle ripercussioni di tale decisione e sui punti dell’applicazione impattati:

Pertanto, prima di cancellare un centro valorizzato, valutare se sia opportuno mantenerlo, ed eliminarlo l’anno successivo, magari dopo aver importato la struttura dall’anno precedente.

Torna su

5. Imposta Regole

Nel modulo centri di profitto e di costo possono essere impostate delle regole, per velocizzare la registrazione in contabiltià analitica o per stabilire criteri di ripartizione dei saldi dei centi di costo intermedi sui finali o dei finali sui centri di profitto. Abbiamo quindi:

-

Regole di registrazione da CoGe a CoAna:

-

Regole Base sul conto

-

Regole Gerarchiche ??(a loro volta suddivise in Codice Attività, Registro Sezionale, Cliente o Fornitore)

-

Regole di ribaltamento dei Centri di costo a Centri di profitto:

5.1 Regole di registrazione da CoGe a CoAna

Per accedere al menù cliccare su  si accede al un menù che consente di gestire i due tipi di regole di registrazione, Base e Gerarchica:

si accede al un menù che consente di gestire i due tipi di regole di registrazione, Base e Gerarchica:

Il menù delle Regole di registrazione opera su conti CoGe, di cui è possibile visualizzare le regole attive: ad esempio i conti con Regola base, quelli con regola 100% C00 (cioè privi di regola), o i conti con Regola gerarchica, inoltre possono essere filtrati per testo, nell’apposita barra di ricerca.

Di default si propongono i conti movimentati CoGe, per stabilire delle regole di registrazione da CoGe a CoAna.

In caso di errore, le regole possono essere resettate con il pulsante

5.1.1 Regole di registrazione base

Le regole di registrazione base sono:

-

regole sul singolo conto Coge,

-

sono indipendenti da qualunque altra regola gerarchica

-

prevalgono sulle altre gerarchiche ove coesistenti alla regola base

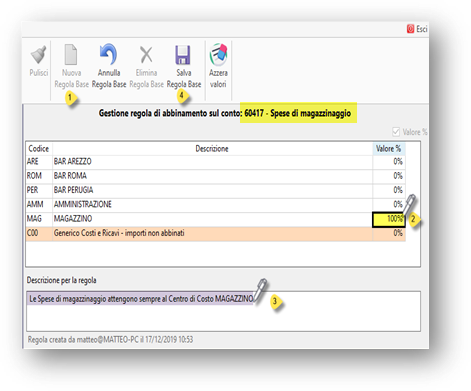

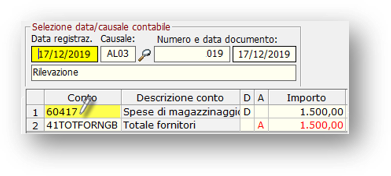

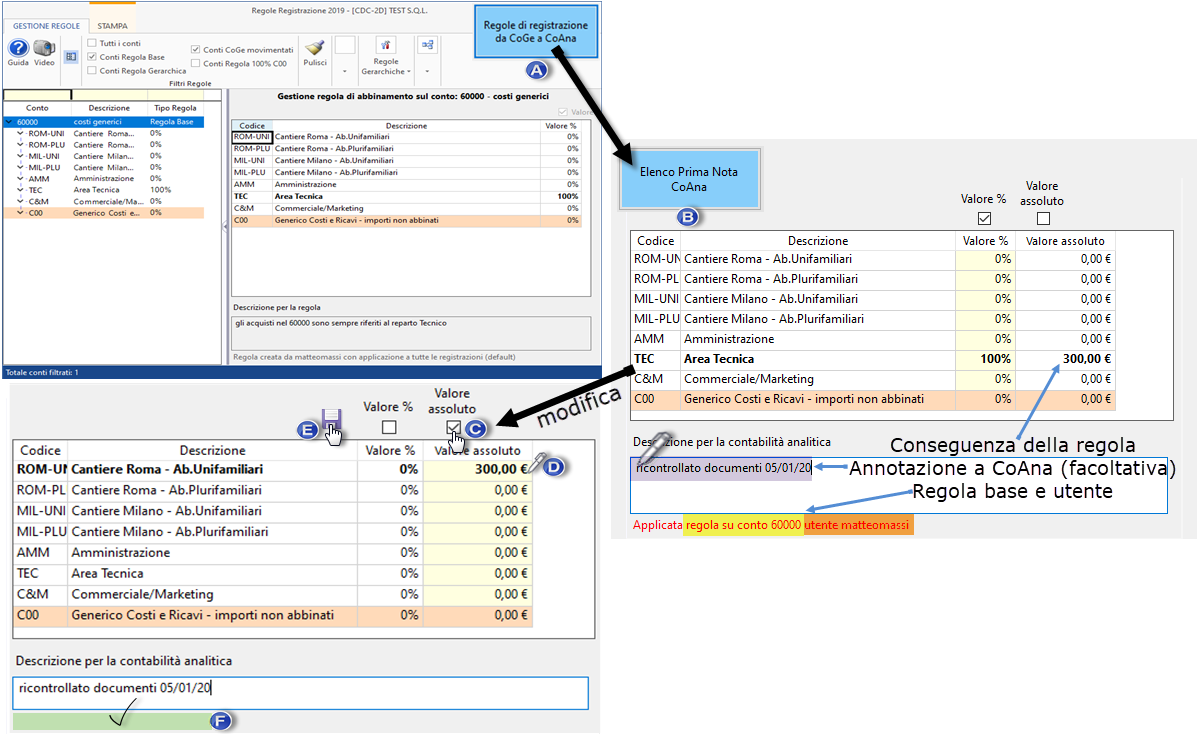

Si impostano sul conto di contabilità generale (CoGe) affinchè inserendo una scrittura in Coge, le destinazioni del conto economico ai sottoconti di contabilità analitica (CoAna) vengono effettuate automaticamente dal GB, con quadratura assicurata o ad un centro (100%) o a più centri (sempre in %): esempio sul conto CoGe 60147 Spese di magazzinaggio, salvando una regola ‘100% a centro MAG MAGAZZINO’, ad ogni CoGe 60147 l’importo sarà tutto imputato al conto CoAna 60147 MAG MAGAZZINO.

Per impostarle occorre:

-

Filtrare o posizionarsi sul conto CoGe a cui associare la regola.

-

Cliccare l'icona "Nuova regola base"o fare doppio click sopra al conto CoGe di interesse

-

Se la regola si riferisce ad un solo centro: inserire una percentuale del 100% a fianco di un singolo centro di costo o di un singolo centro di profitto diversi dal Centro C00 Generico Costi e Ricavi - importi non abbinati

-

Se la regola si riferisce a più centri: inserire piu' percentuali, anche con decimali, la cui somma totalizzi 100% (esempio 25%, 50%, 25%) associate ai diversi centri collegati alla registrazione del conto CoGe (con facoltà di individuare -tra questi- anche il Centro C00 Generico Costi e Ricavi - importi non abbinati.

-

In caso di errore nell'inserimento delle percentuali, la squadratura viene rilevata nel conto generico C00.

-

Possibile inserire una descrizione o spiegazione della regola, a futura memoria.

Riepilogando:

Tornando all'esempio del conto CoGe 60417 Spese di magazzinaggio, al momento del salvataggio di una nuova registrazione in Coge:

automaticamente si applica la regola base precedentemente salvata (regola ‘100% a centro MAG MAGAZZINO’) di conseguenza l’importo di 1.500 Euro sarà attribuito (destinato/imputato) tutto al conto CoAna 60147 MAG MAGAZZINO di Contabilità analitica senza ulteriore registrazione dell'utente.

La regola si può applicare solo dopo aver registrato la coge in quanto il conto CoGe viene visualizzato tra l'elenco dei conti solo se movimentato. In tal caso, al salvataggio della nuova regola essa viene applicata a tutte le registrazioni di CoGe presenti, senza doverle riaprire o vistare, generando registrazioni di Coana automatiche.

Eliminando la regola base, in assenza di regola gerarchica, il conto viene assoggettato alla regola generica 100% C00, mentre se è presente sia regola base che gerarchica, il conto con regola base eliminato viene assoggettato a regola gerarchica.

La regola base può essere inoltre modificata.

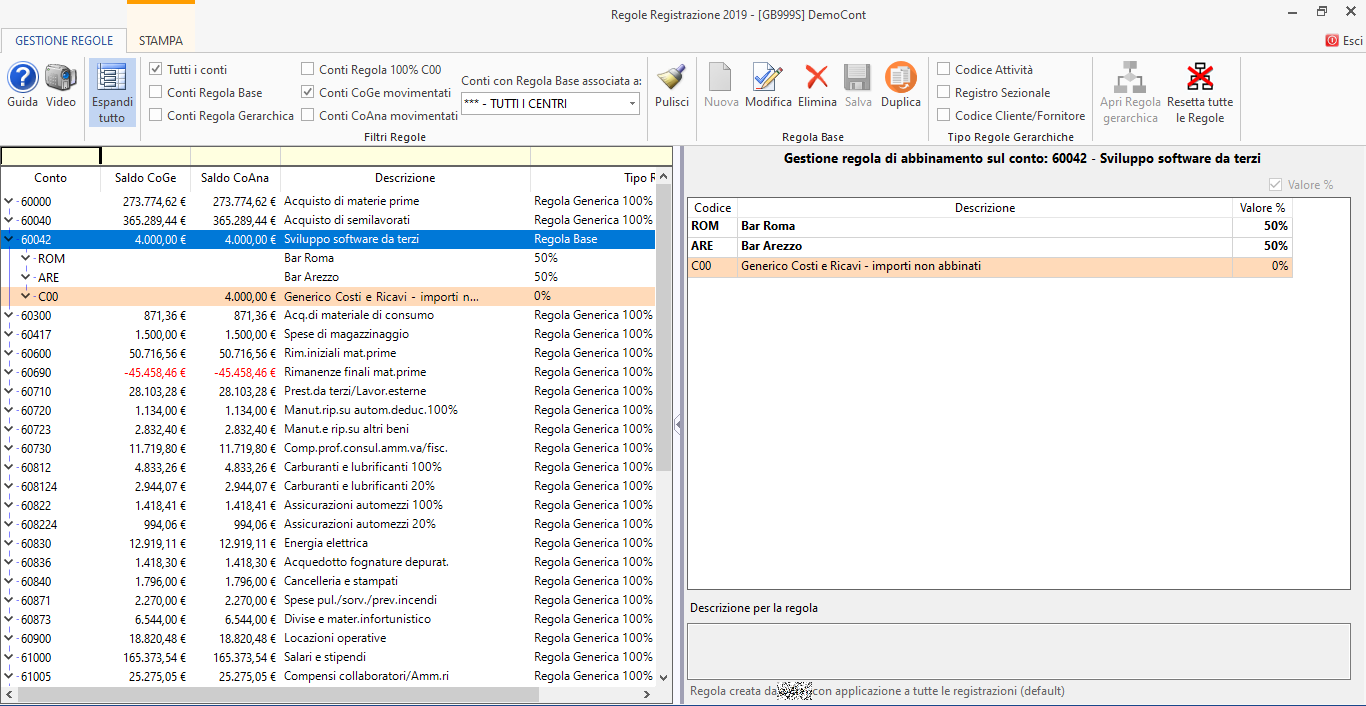

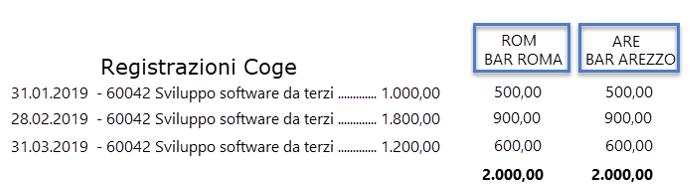

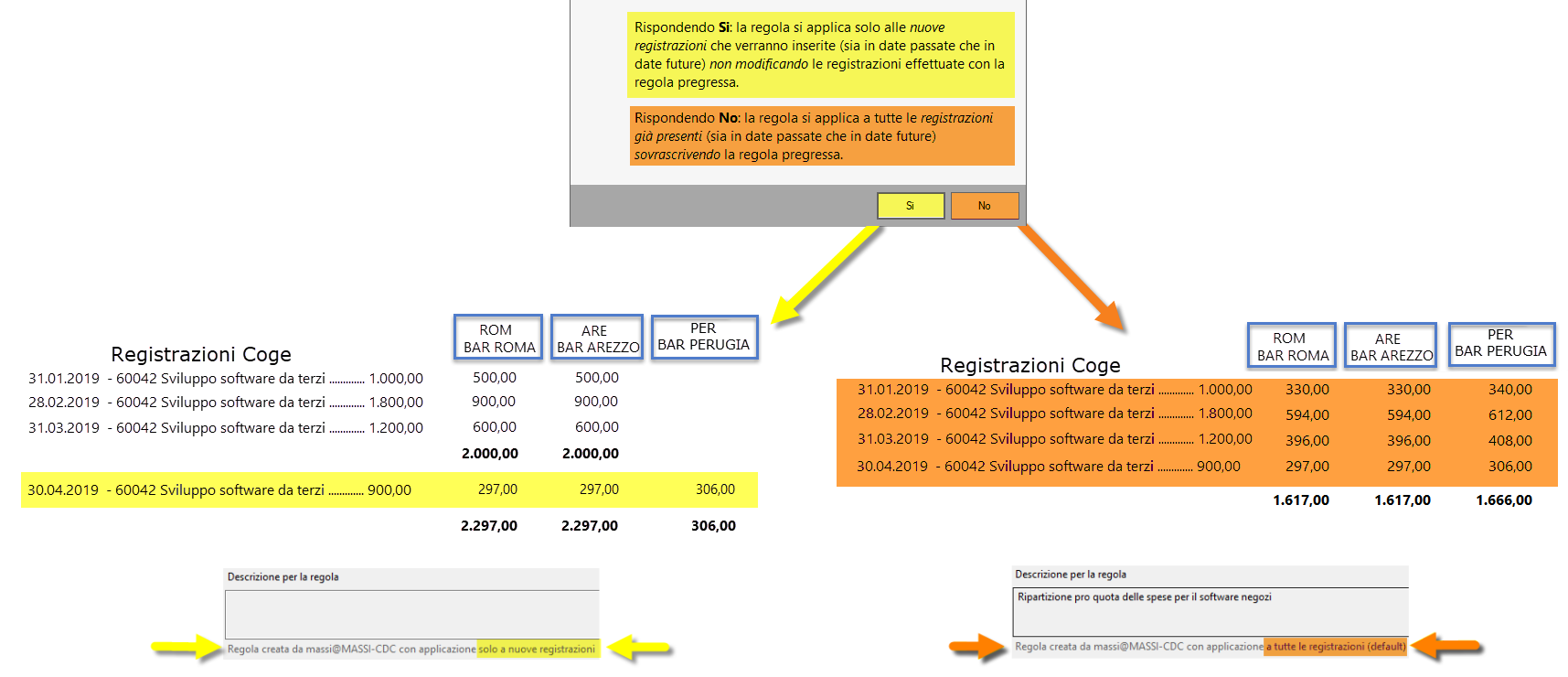

Supponiamo di essere in presenza di due centri di profitto ROM-Bar Roma e ARE-Bar Arezzo con una regola di registrazione associata al conto 60042-Sviluppo software da terzi al 50%:

Ipotiziamo che queste regole siano state applicate e quindi la situazione, relativamente a 3 fatture, è la seguente:

Al 31/03 quindi la ripartizione per ogni centro di profitto è pari a 2.000 dato dalla somma delle singole ripartizioni.

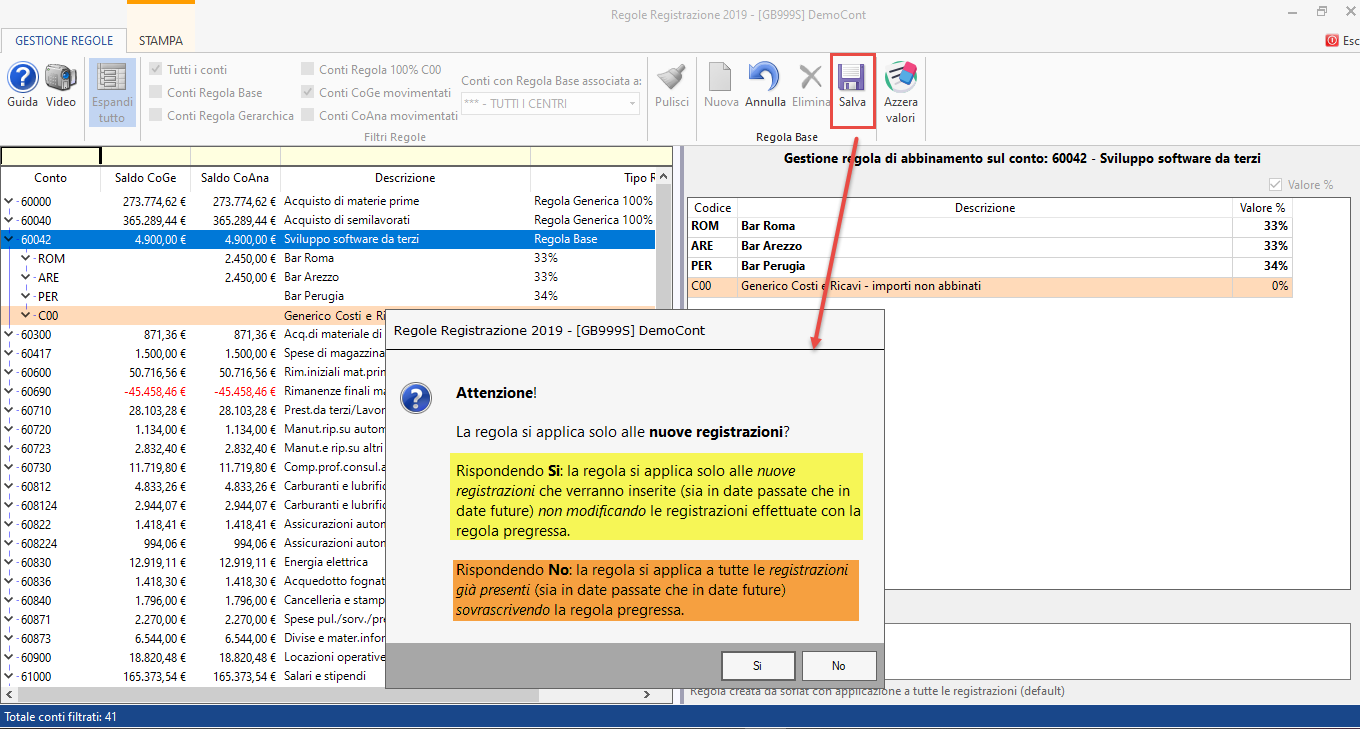

Nel mese di Aprile viene aperto un nuovo Bar e di conseguenza è necessario inserire un nuovo centro di profitto PER-Bar Perugia per gestire le nuove fatture:

A seguito delle nuove fatture in CoGe occorre modificare la regola base:

Entrando nella maschera delle regole di registrazione e posizionandoci sul conto 60042 dove era stata inserita la regola base, procedo alla modifica della regola imputando diverse percentuali e al momento del salvataggio il software mi segnala un messaggio in cui mi viene chiesto se intendo:

- applicare la regola solo alle nuove registrazioni che verranno inserite, sia in data passata che in data futura mentre non verranno modificate le registrazioni con regola pregressa

- applicare la regola a tutte le registrazioni già presenti in contabilità, quindi anche retroattivamente, oltre che alle registrazioni future.

La situazione, mettendo a confronto le due risposte, è la seguente:

Rispondendo SI quindi, le vecchie registrazioni restano immutate ai fini CoAna mentre l'unica fattura ripartita sarà quella inserita al 30/04.

Inoltre nella parte bassa della descrizione della regola viene indicato che la regola nuova modificata viene applicata solo alle nuove registrazioni.

Rispondendo NO, invece, le nuove percentuali si applicano anche retoattivamente (ad es. perchè ritengo che la spesa debba essere associata anche a questo Bar in quanto nell'anno ha avuto diverse spese).

Anche in questo caso, nella parte bassa della descrizione della regola viene indicato che la regola si applica a tutte le registrazioni di default.

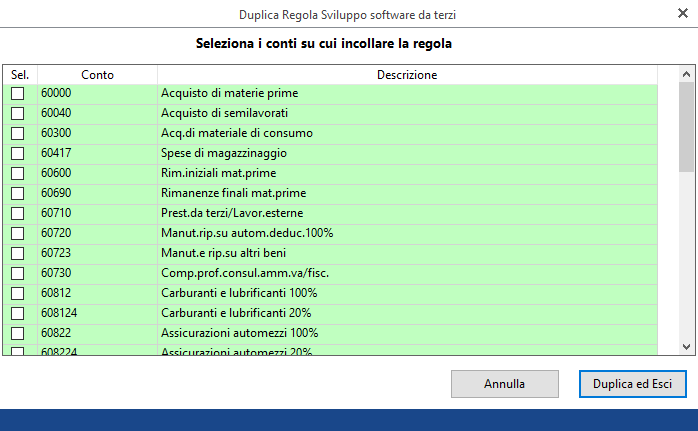

Infine, dopo essersi posizionati in uno specifico conto nel quale è stat inserita una regola base, è possibile duplicarla in altri conti attraverso il pulsante  .

.

Al click nel pulsante, occorre selezionare il conto o i conti ai quali si intende applicare la stessa regola e premere "Duplica ed esci":

In questo modo l'utente è facilitato nel velocizzare la procedura: infatti, tramite pochi passaggi si applica la stessa regola base a casistiche similari!

5.1.2 Regole di registrazione gerarchiche

Oltre alle Regole Base esistono Regole Gerarchiche, per:

- Codice Attività

- Registro Sezionale

- Cliente o Fornitore

Le regole gerarchiche:

- Operano su tutti i conti stabilendo una gerarchia, non solo su un conto CoGe, come fa la regola base. Quando impostate, l’utente non deve fare imputazioni alla Coana, sono automatiche.

-E’ sempre possibile derogare a una regola, in sede di singola registrazione CoAna.

- Si impostano subito dopo la creazione della struttura, prima delle registrazioni, ma possono essere introdotte anche in seguito o su CoGe già esistente.

- Ciascuna gerarchica è alternativa alle altre gerarchiche, se ne applica solo una.

- La gerarchica può coesistere con la regola base: in caso di due regole, sullo stesso conto CoGe, la Regola Base prevale sulla Regola Gerarchica.

- In assenza di regole di registrazione, base o gerarchica, si applica la Regola generica 100% C00, per cui qualunque registrazione sarà destinata al centro: C00 Generico Costi e Ricavi – Importi non abbinati sia per consentire la quadratura del sistema, sia per offrire una scelta successiva e ponderata delle destinazioni.

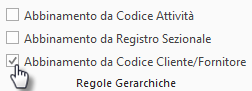

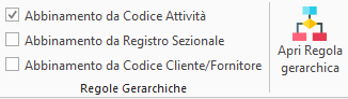

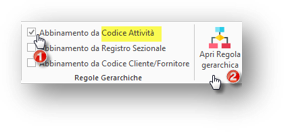

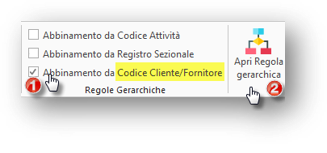

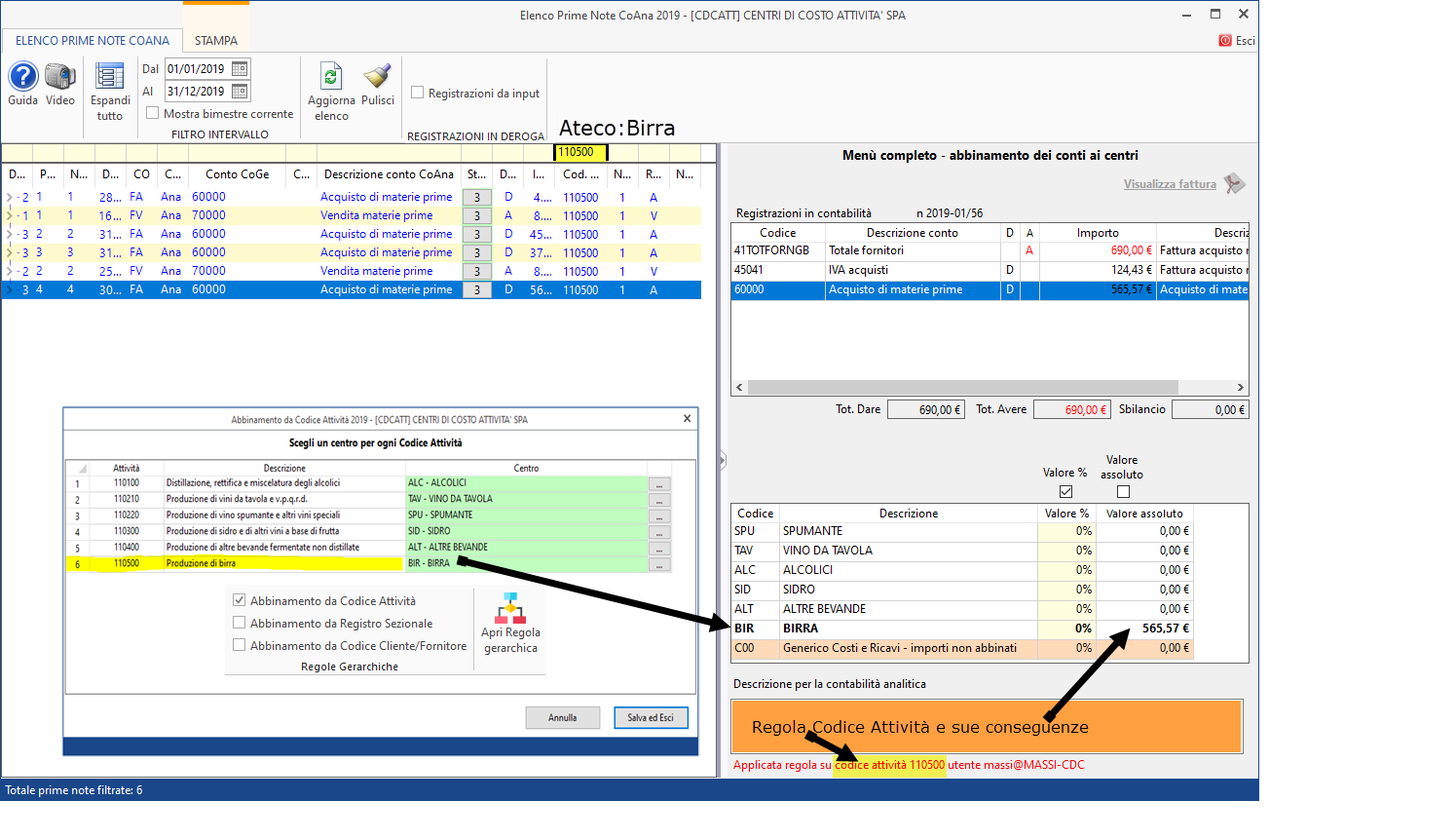

Abbinamento da codice attività

Chi svolge più attività, può associare un centro di profitto/di costo ad una singola attività tra quelle presenti.

Ad esempio, nel caso di un'azienda che produce più tipi di liquori, avrò più codici attività da destinare:

Dopo aver selezionato l'apposito check in "Abbinamento da codice attività" devo impostare la regola gerarchica tramite il pulsante "Apri regola gerarchica":

Successivamente devo decidere che ciascuna attività sia collegata ad un solo centro di profitto (o di costo):

Dopo aver completato l'abbinamento per tutte le attività, avrò la seguente situazione:

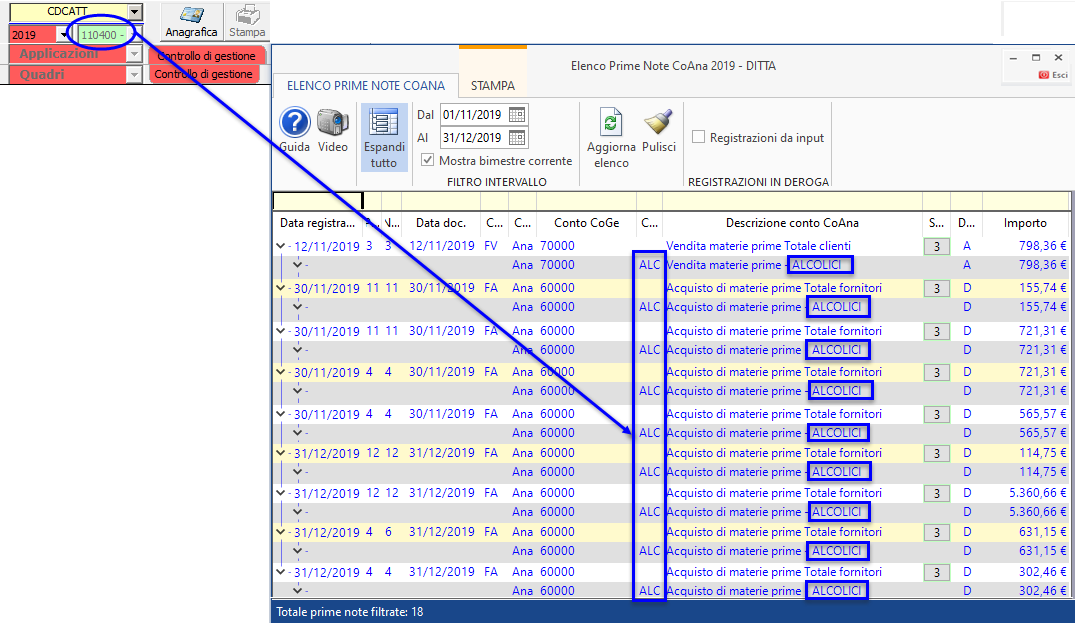

In questo modo automaticamente, ai fini della contabilità analitica, qualsiasi registrazione CoGe che viene fatta ad esempio nel codice attività 110100-Distillazione, rettifica e miscelatura degli alcolici, viene attribuita al centro di profitto ALC-ALCOLICI.

Nell'elenco prima nota CoAna questa distinzione può essere chiaramente visibile in quanto per ogni registrazione riportata, viene indicato il centro a cui fa parte:

Inoltre nella colonna "Stato" possiamo vedere rappresentato lo stato 3  : questo significa che ogni scrittura di CoGe è stata destinata ad uno specifico centro.

: questo significa che ogni scrittura di CoGe è stata destinata ad uno specifico centro.

Nel caso in cui la scrittura di Coge fosse stata destinata al centro generico C00 avremmo trovato  mentre se, oltre a uno o più specifici centri, la scrittura viene suddivisa anche sul centro generico C00

mentre se, oltre a uno o più specifici centri, la scrittura viene suddivisa anche sul centro generico C00  .

.

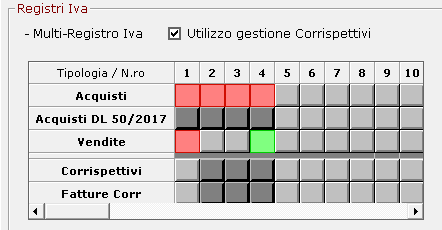

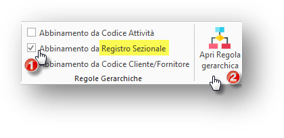

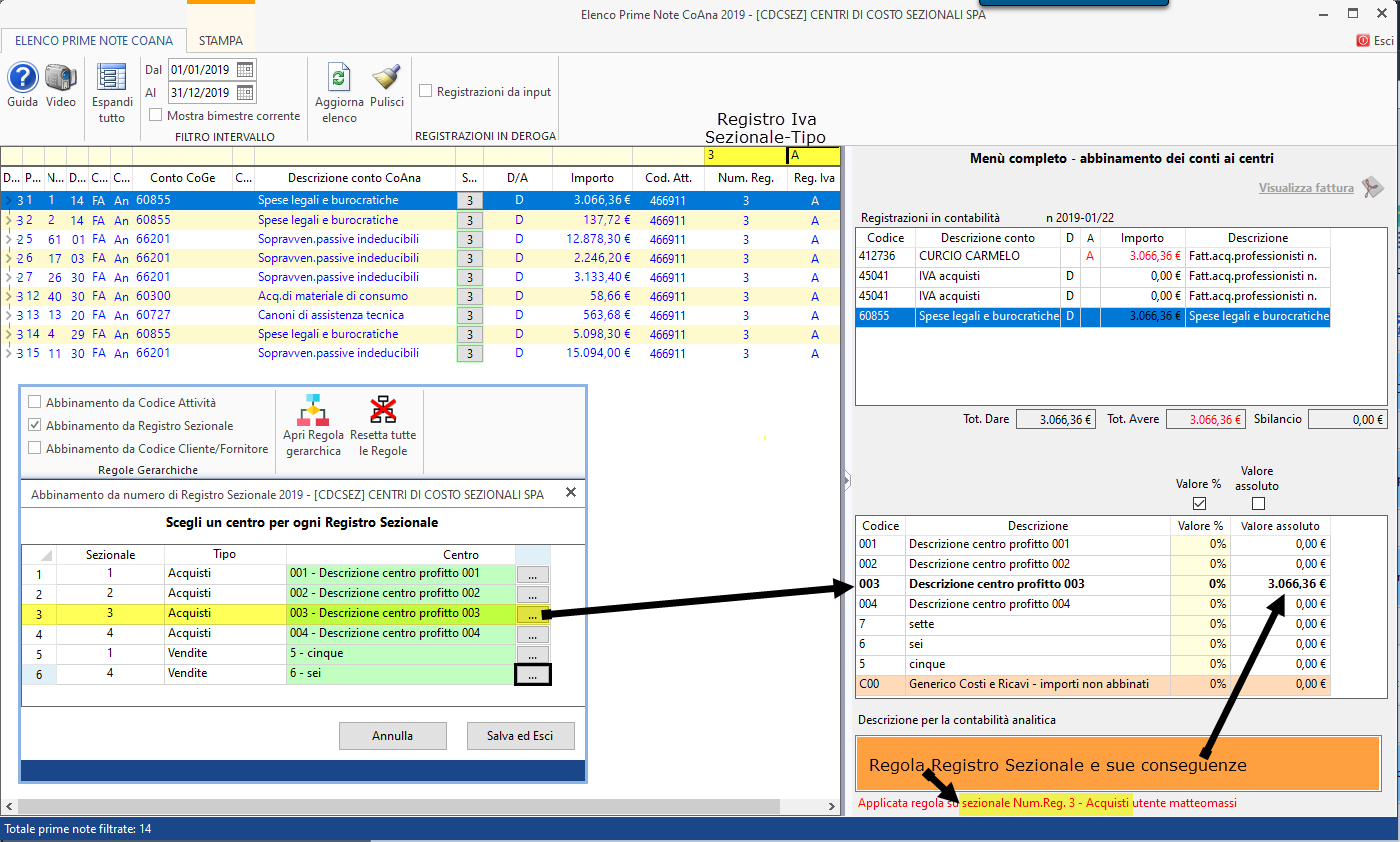

Abbinamento da registro sezionale

La regola gerarachica Registro sezionale può essere applicata da chi utilizza più registri sezionali Iva:

- permette di associare un centro di profitto/di costo ad un singolo sezionale tra quelli utilizzati

- effettuato l'abbinamento, tutte le registrazioni CoAna, relative a CoGe registrate in un sezionale (ad es. ACQUISTI 1), sono destinate automaticamente ad un centro specifico.

Supponiamo di aver impostato i seguenti sezionali:

Dopo aver selezionato la regola gerarchica "Abbinamento da registro sezionale", per poter gestire la regola devo fare click sul pulsante "Apri regola gerarchica":

Nel caso in esame si ipotizza una ditta Import/Export con 6 registri sezionali, dove per ogni registro occorre associare al 100% un determinato centro di profitto o di costo:

A questo punto, dopo aver selezionato un centro di profitto o di costo per ogni sezionale, la situazione sarà la seguente:

A questo punto, ogni registrazione effettuata sul sezionale 1 verrà associata al centro di profitto USA-STATI UNITI.

Infatti, questo si può notare anche in prima nota CoAna dove l'ammontare del conto movimentato nel sezionale 1 viene riportato per l'intero importo nel centro di profitto indicato:

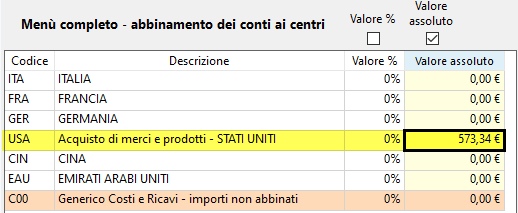

Abbinamento da Codice Cliente/Fornitore

La regola gerarchica Codice Cliente/Fornitore si applica a contabilità dove è possibile correlare un singolo cliente/fornitore ad un singolo centro di profitto/costo.

Dopo aver effettuato l'abbinamento, tutte le registrazioni CoAna, relative a CoGe che includono quello specifico cliente/fornitore, sono destinate solo al centro abbinato sia come costi che come ricavi.

Dopo aver selezionato "Abbinamento da Codice Cliente/Fornitore" è necessaria la gestione della regola attraverso il pulsante "Apri regola gerarchica":

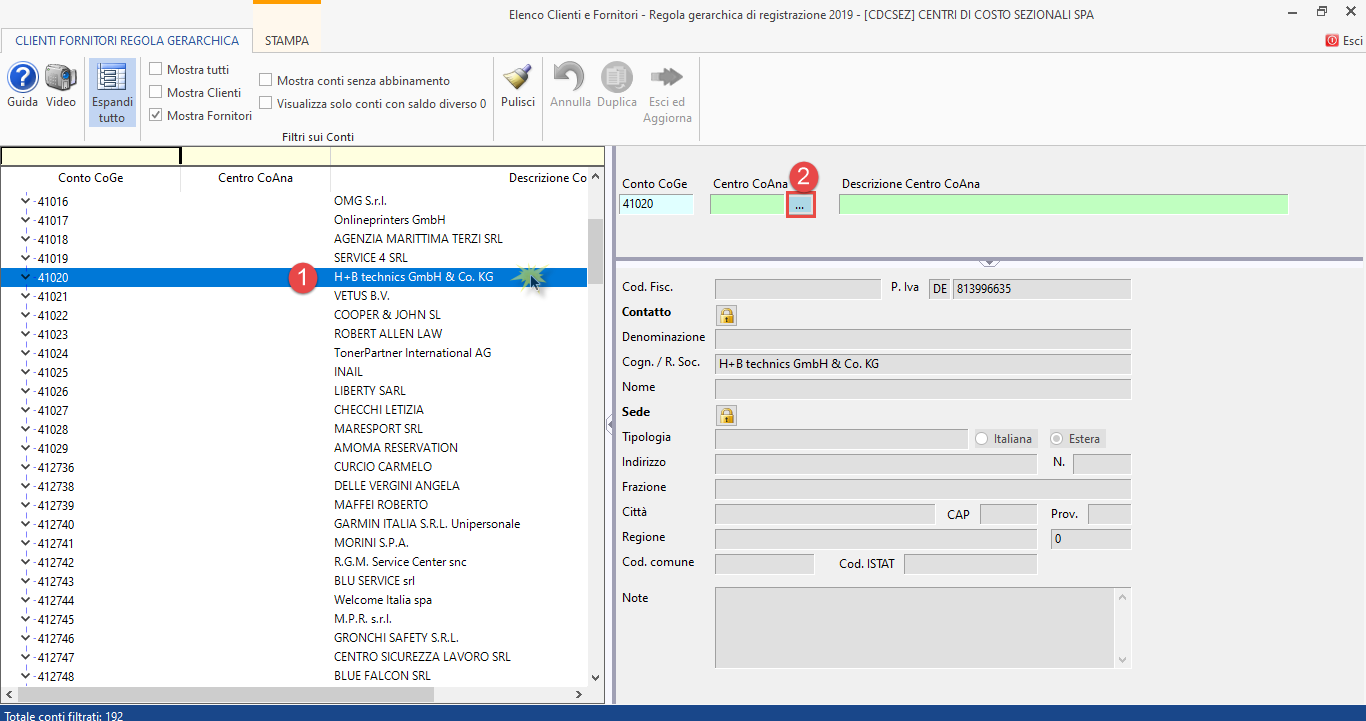

A questo punto viene aperta in automatico la maschera "Piano conti Clienti/Fornitori CoAna", che si abilita come pulsante nel menù principale del Controllo di gestione (solo quando si seleziona questa particolare regola gerarchica), dalla quale è possibile associare ad ogni cliente/fornitore uno specifico centro di profitto/costo:

In questo modo, tutti i costi e ricavi associati a questo particolare cliente/fornitore, verranno associati ad esempio al centro di profitto GER-GERMANIA.

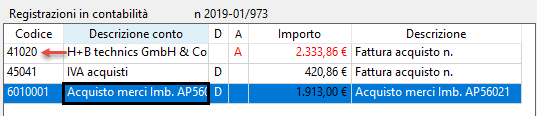

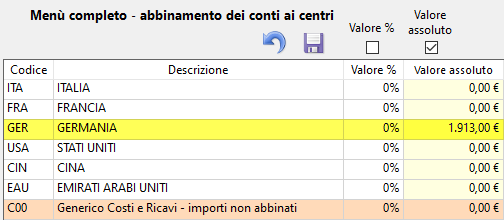

Nell'esempio riportato, quindi, ogni volta che registro il fornitore H+B technics Gmbh & Co. KG, tutti i costi associati in quella scrittura confluiscono nel centro di profitto GER-GERMANIA.

La regola gerarchica definita è rappresentata anche in elenco prima nota CoAna dove si può notare che l'importo è confluito nel centro di profitto indicato:

Come per le Regole base, anche nelle Regole gerarchiche è offerta la possibilità di duplicare l'assoggettamente di un determinato cliente o fornitore ad uno specifico centro, attraverso il pulsante .

E' necessario quindi posizionarsi sopra al conto del cliente o fornitore al quale è stato associato un centro e, dopo aver cliccato il pulsante, è possibile selezionare su quali conti duplicare la regola.

5.1.3 Menù delle regole di registrazione

Nella maschera Regole di registrazione, attraverso la quale si creano regole base e gerarchiche, quest'ultime vengono create su appositi conti CoGe.

Come si può vedere dall'immagine, l'impostazione della regola base prevede l'imputazione di un conto CoGe (parte sinistra della maschera) a uno o più conti CoAna (parte destra della maschera) con la possibilità di inserire sotto una descrizione personalizzata.

Diversamente, l'impostazione della regola gerarchica prevede la scelta di una tipologia di abbinamento per poi gestirlo attraverso il pulsante "Apri regola gerarchica".

Inoltre è possibile eliminare tutte le regole inserite, base e gerarchiche, attraverso il pulsante "Resetta tutte le regole".

Le regole da inserire sono delle regole che evitano di fare manualmente la riapertura della scrittura CoGe e la destinazione manuale dei singoli importi ai centri di profitto e centri di costo: questo siginifica che si cerca di facilitare l'utente nella procedura di destinazione per quanto riguarda la contabilità analitica, impostando le regole a monte.

Infine, attraverso i filtri è possibile visualizzare i conti CoGe movimentati, i conti con regola base, i conti con regola gerarchica e i conti con regola 100% C00 mentre con la barra di ricerca si può effettuare una ricerca per testo.

Inoltre, attraverso il filtro  è possibile visualizzare tutti quei conti che, come regola base, sono assoggettati ad uno specifico centro (selezionabile tramite menù a tendina).

è possibile visualizzare tutti quei conti che, come regola base, sono assoggettati ad uno specifico centro (selezionabile tramite menù a tendina).

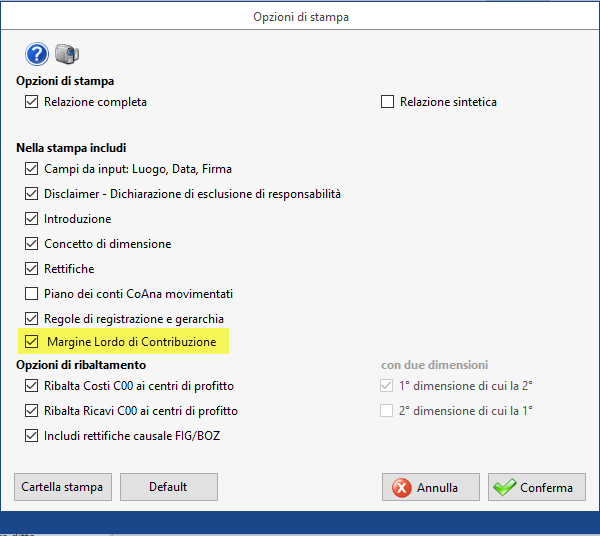

5.2 Regole di ribaltamento dei centri di costo a centri di profitto

Dal pulsante  si accede all'impostazione delle regole di ribaltamento dei Centri di Costo ai Centri di Profitto.

si accede all'impostazione delle regole di ribaltamento dei Centri di Costo ai Centri di Profitto.

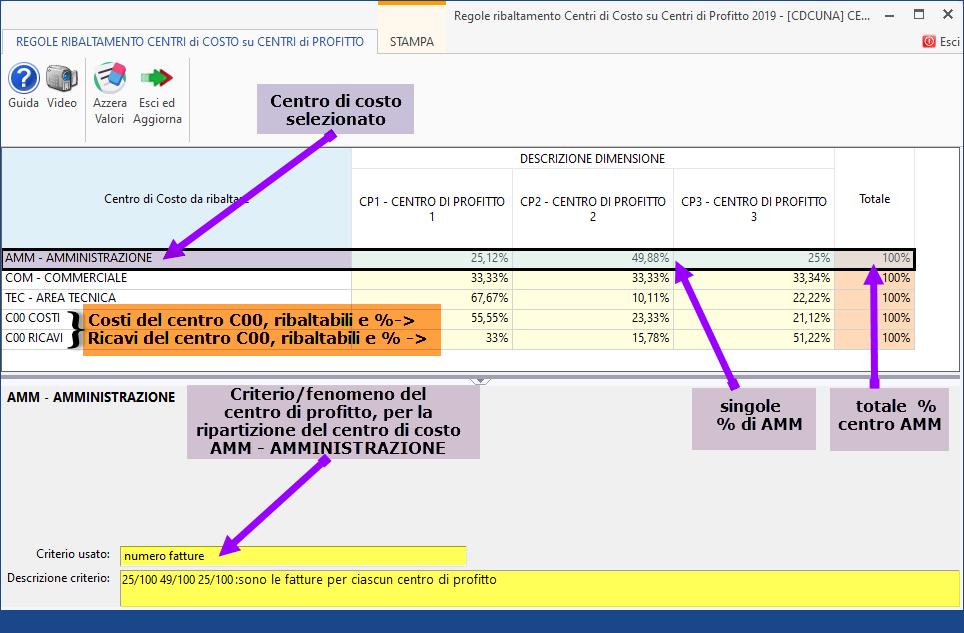

Il ribaltamento è una fase terminale della Co.Ana che consiste nel ripartire il valore finale di un centro di costo a uno o più centri di profitto attraverso opportuni “driver di ripartizione” ovvero criteri utili a quantificare la quota di costo ad essi riferibile.

Dopo il ribaltamento, il centro di profitto assume il valore finale che è uno degli scopi della contabilità analitica.

In GB:

- I centri di costo sono di tipo finale e vengono ribaltati facoltativamente quindi possono anche non essere ribaltati.

- Vengono ribaltate le singole rilevazioni di ciascun conto CoAna che costituisce il centro di costo, e non il semplice saldo del conto o del centro.

- Ciascun centro di costo ha il suo criterio di ribaltamento, identificato da nome criterio adottato, descrizione criterio e le percentuali di ripartizione ai centri esistenti, con verifica della quadratura al 100%.

- Sono correttamente gestiti i ribaltamenti con una e con due dimensioni.

Il centro C00 Generico - Generico Costi e Ricavi - importi non abbinati:

- Rispetto alle registrazioni: include ricavi quindi è come un centro di profitto.

- Rispetto al ribaltamento: funziona come un centro di costo.

Inoltre, diversamente dai centri di costo, il C00 è ribaltabile in due modi:

- I Ricavi del centro C00 Generico, secondo un criterio

- I Costi del centro C00 Generico, secondo un altro criterio, anche diverso

In merito ai criteri di ribaltamento occorre precisare che la ripartizione del saldo di un centro di costo avviene secondo criteri e caratteristiche del centro di profitto: qualunque criterio si traduce in una serie di percentuali, da applicare all’importo del centro di costo, per determinare la quota da imputare al centro di profitto.

La percentuale è pari al rapporto tra intensità del fenomeno nel singolo centro di profitto e totale dell’intensità del fenomeno in tutti i centri di profitto.

Esempi:

- fatturato del centro fratto (rispetto al) fatturato totale di tutti i centri;

- metri quadrati del centro fratto il totale dei mq di tutti i centri;

- il numero di manutenzioni effettuate nel centro fratto le complessive;

- i KW di energia consumata nel centro, rispetto all’energia consumata complessivamente in tutti i centri;

…altri driver: ordini trattati dal centro, numero interventi, numero iscritti, quindi tante percentuali la cui somma determina sempre il 100%, e tanti importi (quote) nei centri di profitto, la cui somma è sempre il totale iniziale del centro di costo.

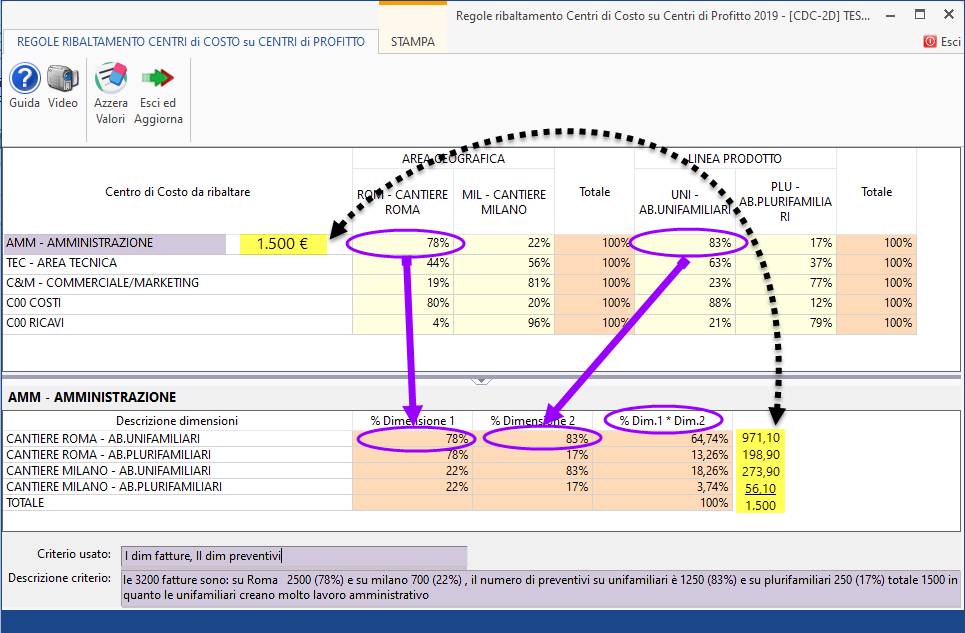

Come specificato prima, i ribaltamenti sono correttamente gestiti sia con una dimensione che con due dimensioni.

Ribaltamento a una dimensione: partendo da una dimensione dei centri di profitto, con tre centri di profitto, tre centri di costo più il generico C00 (nelle sue componenti C00 Costi e C00 Ricavi) potremmo avere i seguenti ribaltamenti:

Ribaltamento a due dimensioni: in caso di due dimensioni dei centri di profitto, la logica vista in precedenza è la stessa: solamente le percentuali di ribaltamento della prima dimensione (2) si moltiplicano per le percentuali di ribaltamento della seconda (2) poiché il centro di profitto in tal caso, è una combinazione di due componenti (4=2*2) inoltre con 3 centri di costo e (i due) C00 potremmo avere:

Inoltre, dal menù delle regole di ribaltamento, è possibile:

- resettare tutte le regole di ribaltamento, è sufficiente cliccare il pulsante

- salvare regole o note ai criteri, è sufficiente cliccare il pulsante

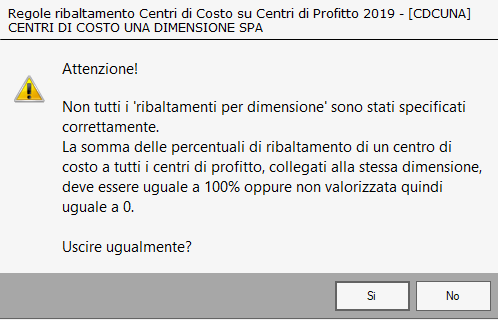

In caso di squadratura della percentuale del 100%, l’applicazione totalizza 0% e segnala l’incongruenza!

Inoltre, è possibile non inserire le % di ribaltamento su tutti i centri: SOLO in caso di mancata assegnazione delle % a nessun centro o in caso di squadratura della %, viene segnalato il seguente messaggio, all'uscita dalla gestione delle regole di ribaltamento:

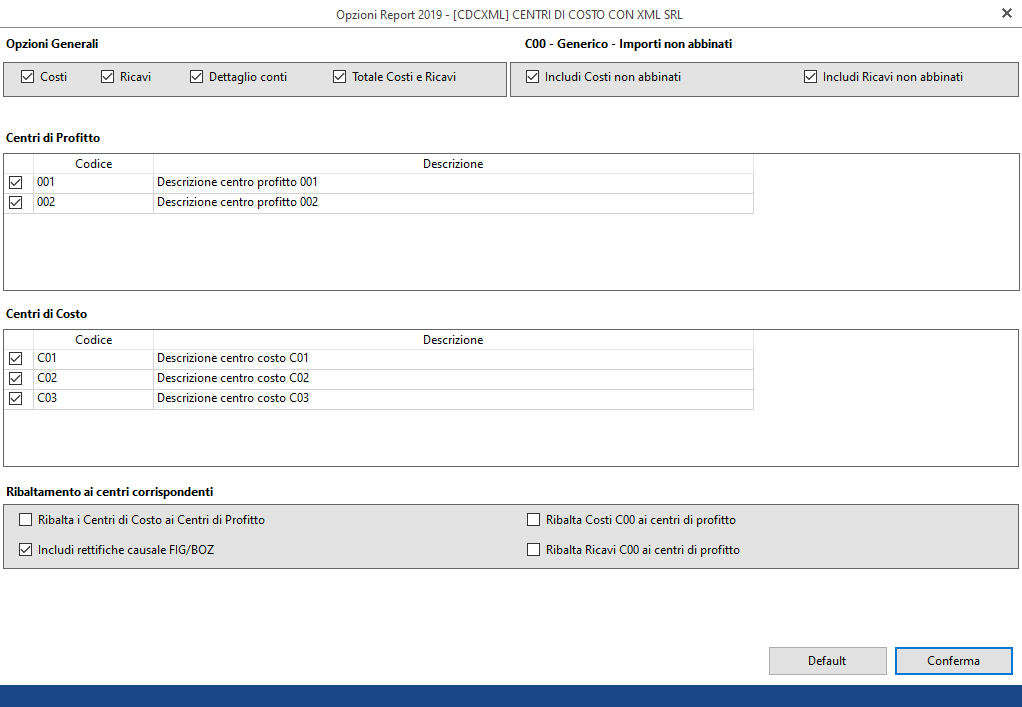

NB: la percentuale di ribaltamento non corretta viene segnalata anche nel report "Saldi per tutti i centri" nel momento in cui, dalle opzioni, si seleziona una visualizzazione che comprenda anche i ribaltamenti ai centri di profitto.

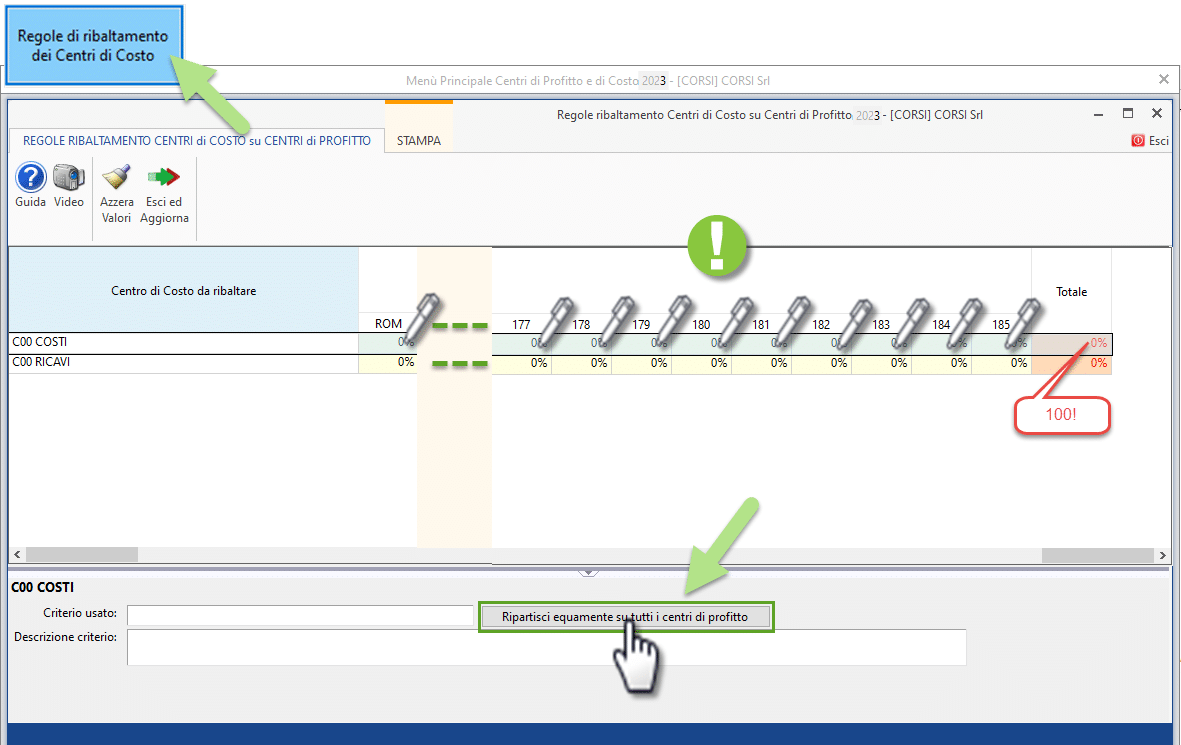

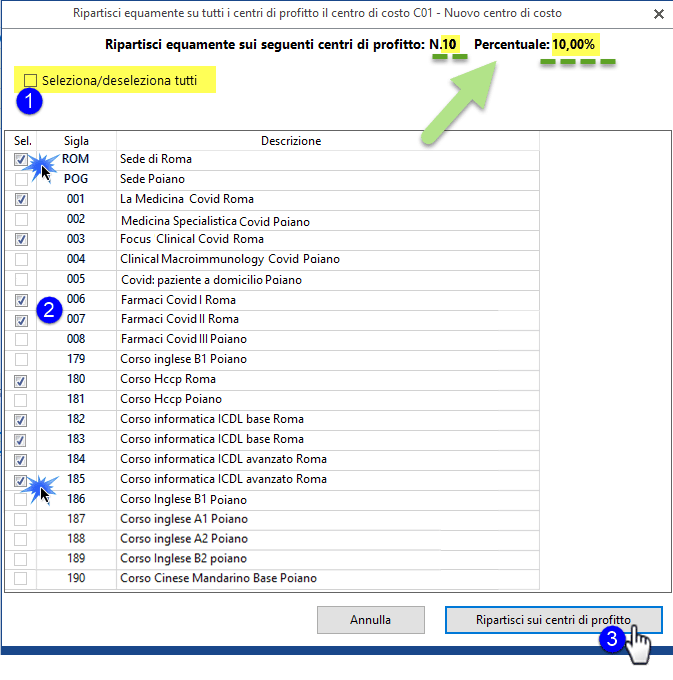

5.2.1 Menù di ribaltamento in caso di numerosi centri NEW

In caso di superamento dei cento centri (beta 258), un’altra ottimizzazione riguarda la presenza di numerosi centri di profitto e di dover imputare manualmente tantissime percentuali di ribaltamento dei centri di costo. Per evitare tempi dilatati di compilazione abbiamo pensato ad un sistema che consenta di:

-

scegliere rapidamente su quali centri operare/non operare il ribaltamento;

-

usare la stessa percentuale sui centri selezionati.?

Cliccando sul pulsante “Ripartisci equamente…” si apre una maschera in cui si possono selezionare/deselezionare, con appositi check, i centri a cui applicare una identica percentuale pro-quota:

Ad esempio volendo ribaltare il Centro di costo Generico C00 solo sui centri di profitto relativi ai corsi fatti a Roma (che sono 10), al posto delle digitazioni basteranno 10 click:

Uscendo dalla maschera, le percentuali saranno scaricate nelle celle input iniziali, rimanendo comunque modificabili.

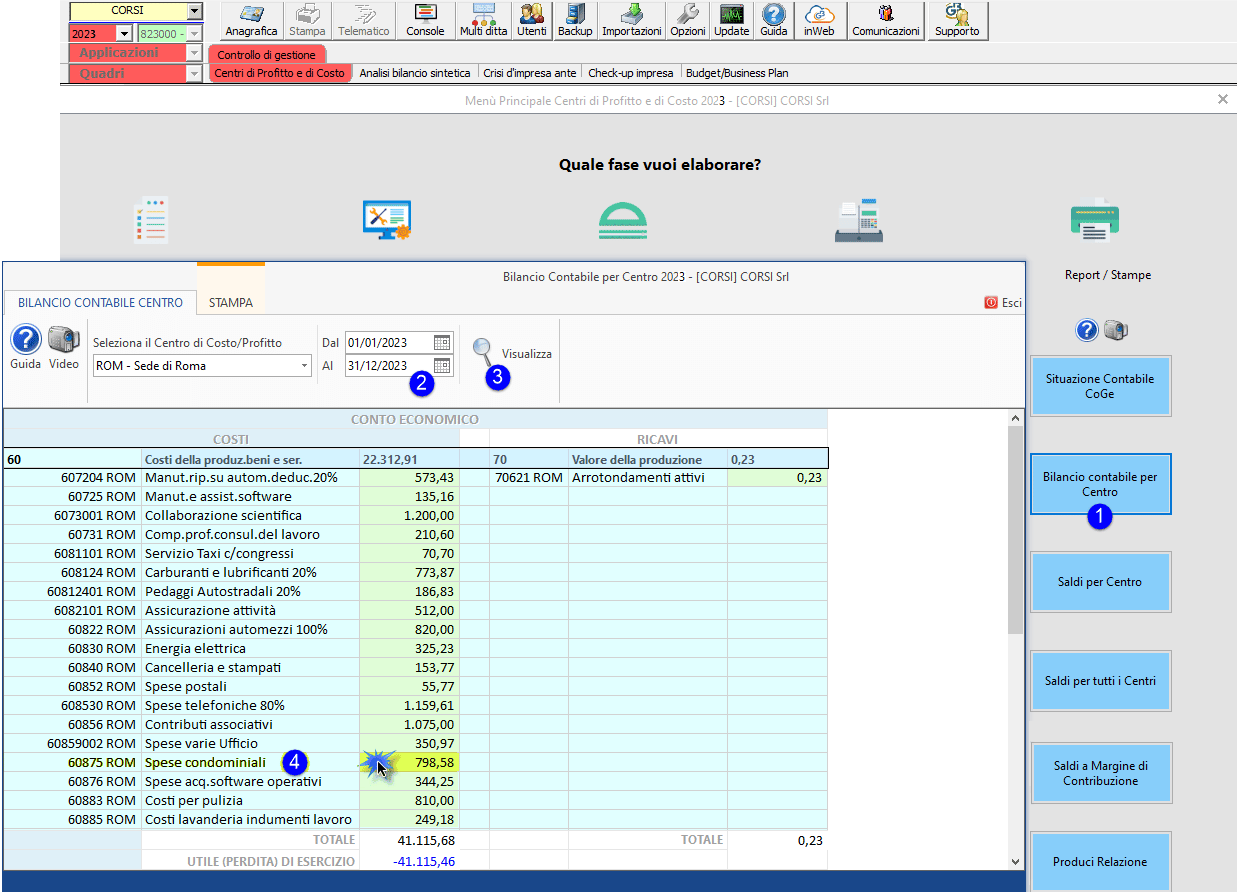

Uscendo dalla maschera, le percentuali saranno scaricate nelle celle input iniziali, rimanendo comunque modificabili.

6. Gestione CoAna inserita

6.1 Registrazione CoAna

Impostate (o meno) le regole di registrazione (base e/o gerarchiche), si deve proseguire con le Rilevazioni CoAna.

Le registrazioni di coana possono essere fatte in:

- modalità rapida, rimanendo in elenco prima nota CoGe, secondo la regola che collega «un rigo contabile» CoGe a «un solo centro» di coana (cioè solo al 100%).

- modalità completa, accedendo alla CoAna, tramite menù elenco prima nota CoAna: ad «un rigo contabile» si potranno associare «più centri» sia in valore assoluto che in valore percentuale.

A seguire, si potranno effettuare Rettifiche CoAna (collegandole a singole rilevazioni di CoAna) oppure indipendenti da esse, fino ad inserire rettifiche figurative, per rappresentare importi non presenti in CoGe, misurando i loro effetti in CoAna ma senza alterare la CoGe.

Le percentuali di ribaltamento dei Centri di Costo ai Centri di Profitto, funzionali a Report/Stampe e alla Relazione, si possono impostare anche in un secondo momento, cliccando il menù

6.1.1 Menù di registrazione rapida

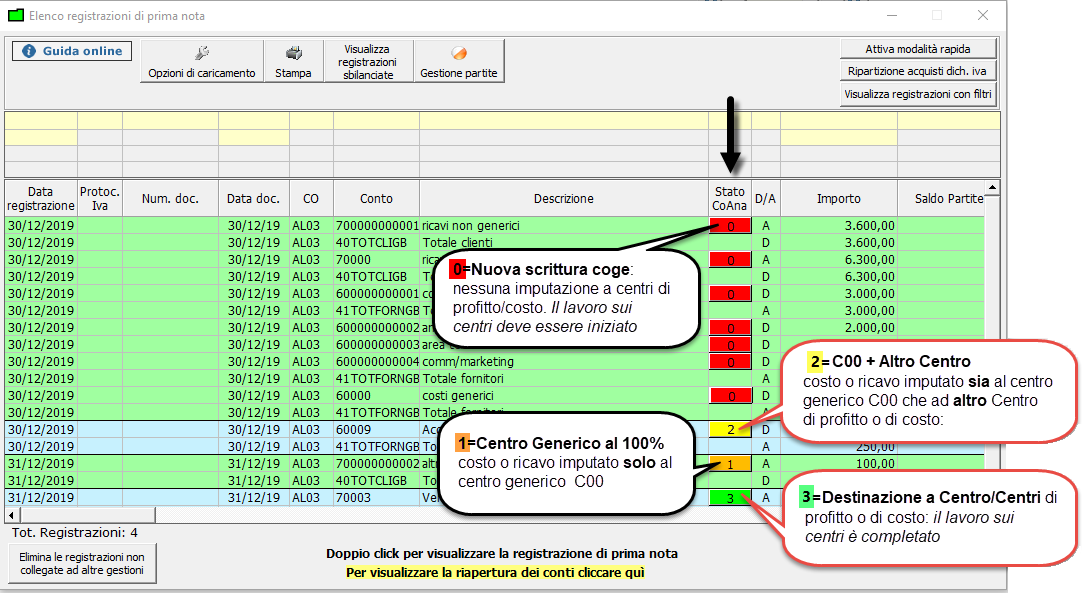

Con la modalità di registrazione rapida, posizionandosi nel menù Elenco Prima nota CoGe, appare la colonna «Stato CoAna», che indica l’avanzamento del lavoro di «destinazione» del conto economico CoGe ai centri di profitto/costo Coana:

E' possibile trovare 4 diversi stati di CoAna:

- Stato 0: si tratta di una nuova scrittura CoGe con nessuna imputazione ai centri di profitto/costo quindi, il lavoro sui centri deve essere iniziato

- Stato 1: il costo o il ricavo è stato imputato solo al centro generico C00 nella misura del 100%

- Stato 2: il costo o il ricavo è imputato sia al centro generico C00 che a uno o più Centri di profitto o di costo

- Stato 3: il lavoro sui centri è completato in quanto è stata effettuata la destinazione a un Centro o più Centri di profitto o di costo

Cliccando un pulsante, es.  sarà visibile l’elenco dei centri disponibili, ne sarà selezionabile uno solamente (es. partendo da una imputazione di default del 100% al Generico C00). La conseguenza sarà un’imputazione del 100% del saldo CoGe al nuovo centro Coana, es. AMM:

sarà visibile l’elenco dei centri disponibili, ne sarà selezionabile uno solamente (es. partendo da una imputazione di default del 100% al Generico C00). La conseguenza sarà un’imputazione del 100% del saldo CoGe al nuovo centro Coana, es. AMM:

In questo modo, dallo stato di CoAna 1 si passa allo stato di CoAna 3 in quanto è stata effettuata la destinazione al Centro di profitto AMM-Amministrazione.

6.1.2 Menù di registrazione completa

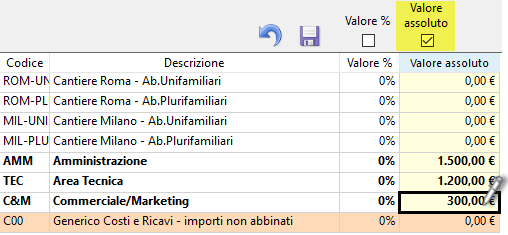

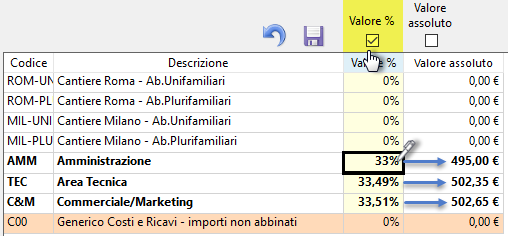

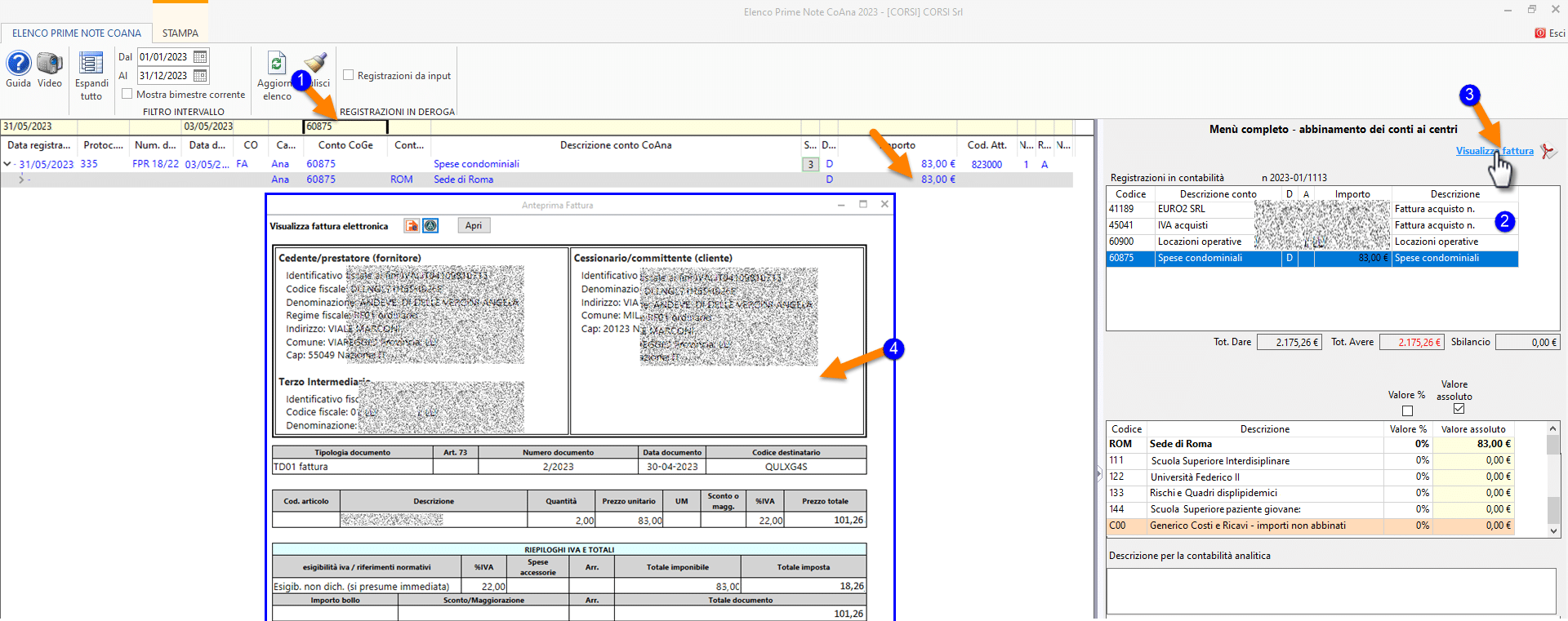

La registrazione della CoAna può essere effettuata tramite modalità completa accedendo al menù "Elenco prima nota CoAna" ed associando ad un rigo contabile uno o più centri sia in valore assoluto che in valore percentuale.

L'elenco prima nota Coana è accessibile da:

- menù CoGe

- menù CoAna

Accedendo dal menù CoGe e cliccando un pulsante dello Stato Coana ad. esempio , occorre selezionare il pulsante "Vai al menù Centri di Profitto e di Costo": in questo modo si accede direttamente all'elenco prima nota CoAna dove è possibile completare la registrazione:

Nel menù "Elenco prima nota CoAna"è possibile visualizzare la scrittura CoGe di riferimento (C) per poi valorizzare la registrazione CoAna (D).

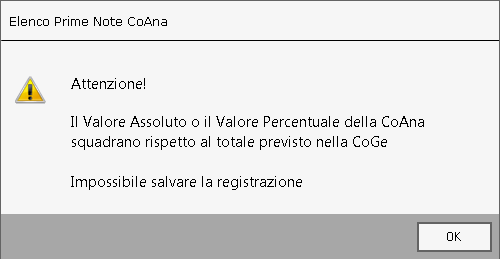

Se l'imputazione ai centri viene fatta per un importo errato con consegente rilevazione di un saldo negativo in C00, in seguito al salvataggio la procedura ci segnala la squadratura:

Diversamente, la stessa maschera di elenco prima nota CoAna è accessibile dal menù principale del controllo di gestione:

Rispetto alle due modalità esaminate, in CoGe, l’imputazione rapida del conto 60000001 all’unico centro CoAna AMM Amministrazione, equivale all’imputazione fatta in modalità completa uscendo da CoGe ed entrando in "Elenco prima nota CoAna" e digitando l’importo.

Ciascuna delle due imputazioni, quindi, determina sempre l’aumento di 3.000€ del centro di costo AMM Amministrazione, ma ci sono delle differenze:

- in Menù completo si possono registrare più centri in valore assoluto

- In Menù completo si possono registrare più centri in valore %

6.1.3 Modifica di registrazione CoGe post registrazione CoAna

In caso di modifiche di una registrazione Coge precedentemente destinata a centri in CoAna, con aggiunta/eliminazione di righi oppure in caso di semplice risalvataggio della registrazione Coge, TUTTE le precedenti destinazioni -in seguito al salvataggio CoGe - vengono perse ai fini Coana e riassegnate al Centro C00 - Generico Costi e Ricavi - Importi non abbinati.

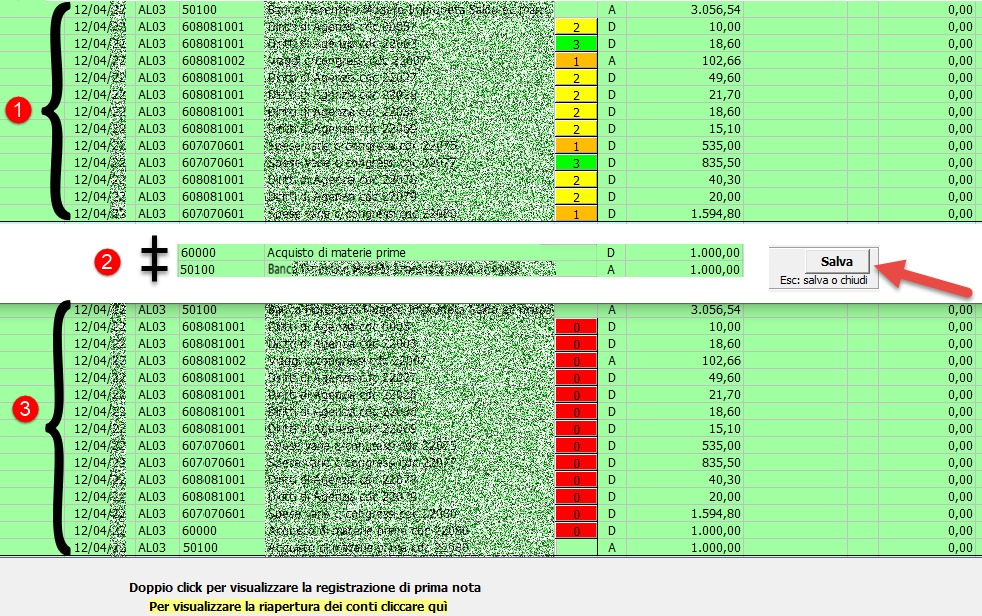

Ad esempio la scrittura del 12/04/xxxx già destinata ai centri di profitto e di costo, come rilevabile dallo stato 1, 2, e 3, viene incrementata di un 60000 (costo) e di un 50100 (banca): al salvataggio le precedenti destinazioni vengono perse e tutti i costi/ricavi destinati al generico C00:

Si invita a fare attenzione in quanto la semplice modifica di righi preesistenti nella registrazione CoGe, e il conseguente salvataggio equivale al reset delle destinazioni in CoAna.

Una best practice per operare la destinazione dei centri è di operare solo dopo aver la contabilità aggiornata e non solo caricata in bozza, ad esempio dopo aver chiuso l'iva del mese, inoltre si consiglia per prassi di non risalvare registrazioni CoGe che non sono state oggetto di modifica durante la visualizzazione, oppure di non farlo dopo aver operato nel modulo CoAna.

6.1.4 Registrazione CoAna con causale di tipo BOZ

--- IN SVILUPPO ---

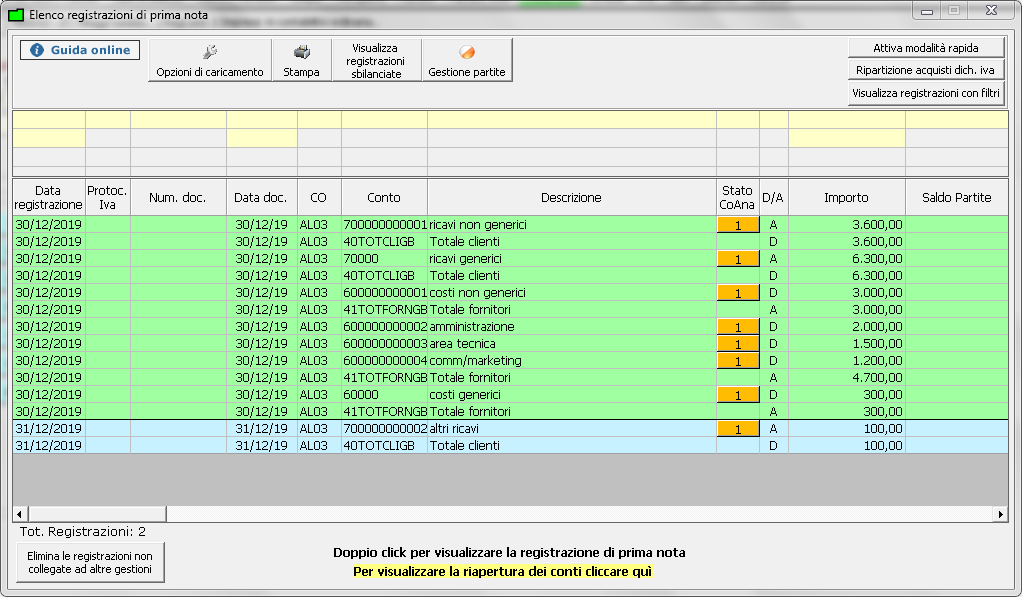

6.2 Elenco prima nota CoGe

Attraverso il pulsante  la procedura rimanda l'utente alle scritture di prima nota movimentate nella contabilità generale.

la procedura rimanda l'utente alle scritture di prima nota movimentate nella contabilità generale.

Come si è visto precedentemente, da questa maschera è possibile procedere alla modalità di registrazione rapida attraverso l'imputazione del conto di costo o di ricavo all'esatto Centro di costo o di profitto, così come rappresentato dallo Stato CoAna.

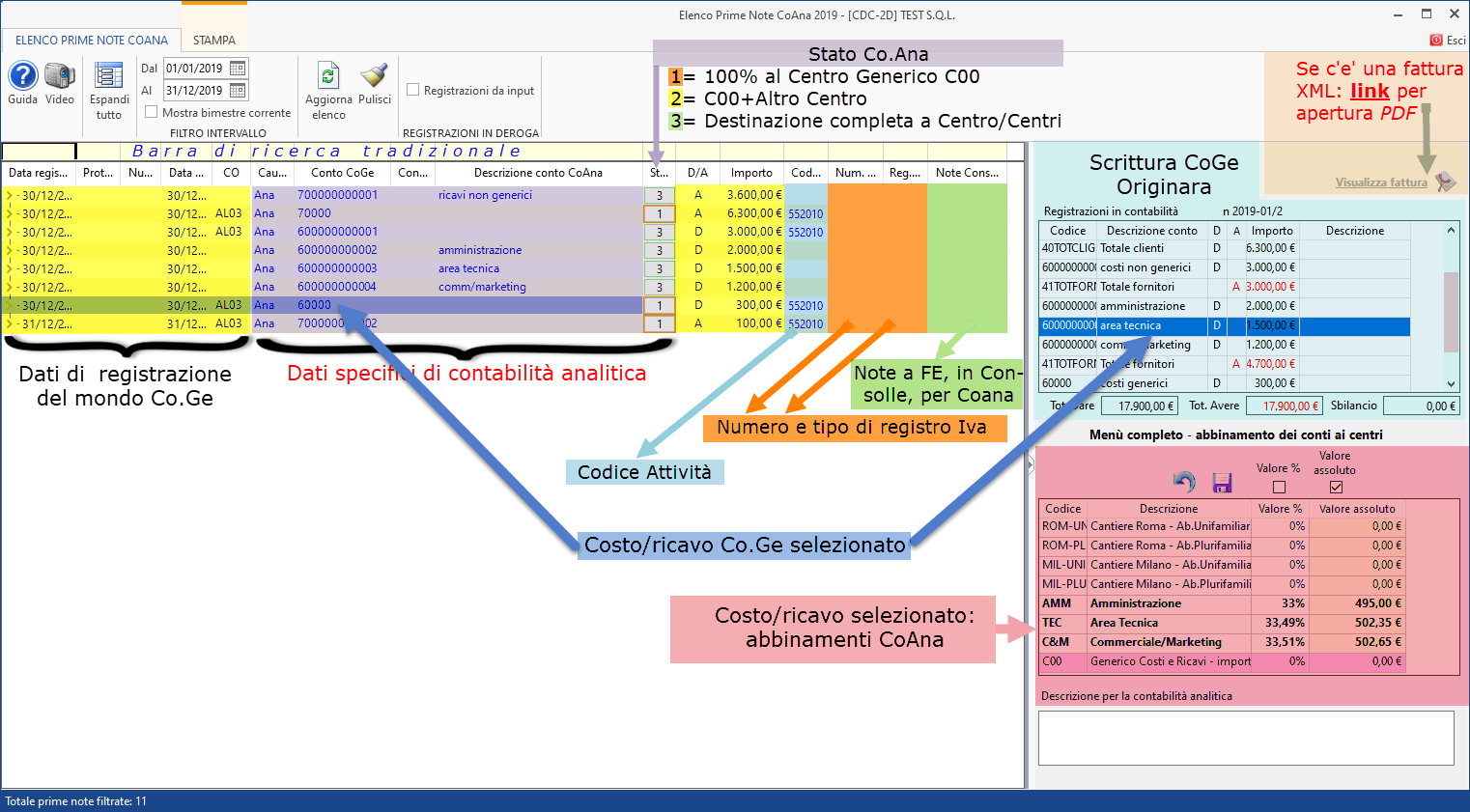

6.3 Elenco prima nota CoAna

Nel menù  è possibile:

è possibile:

- Visualizzare/filtrare i conti economici delle registrazioni CoGe del periodo: annuale, bimestre corrente o mese (per ditte con registrazioni elevate)

- Filtrare tipo attività

- Filtrare numero e registro sezionale

Se esistente, è possibile:

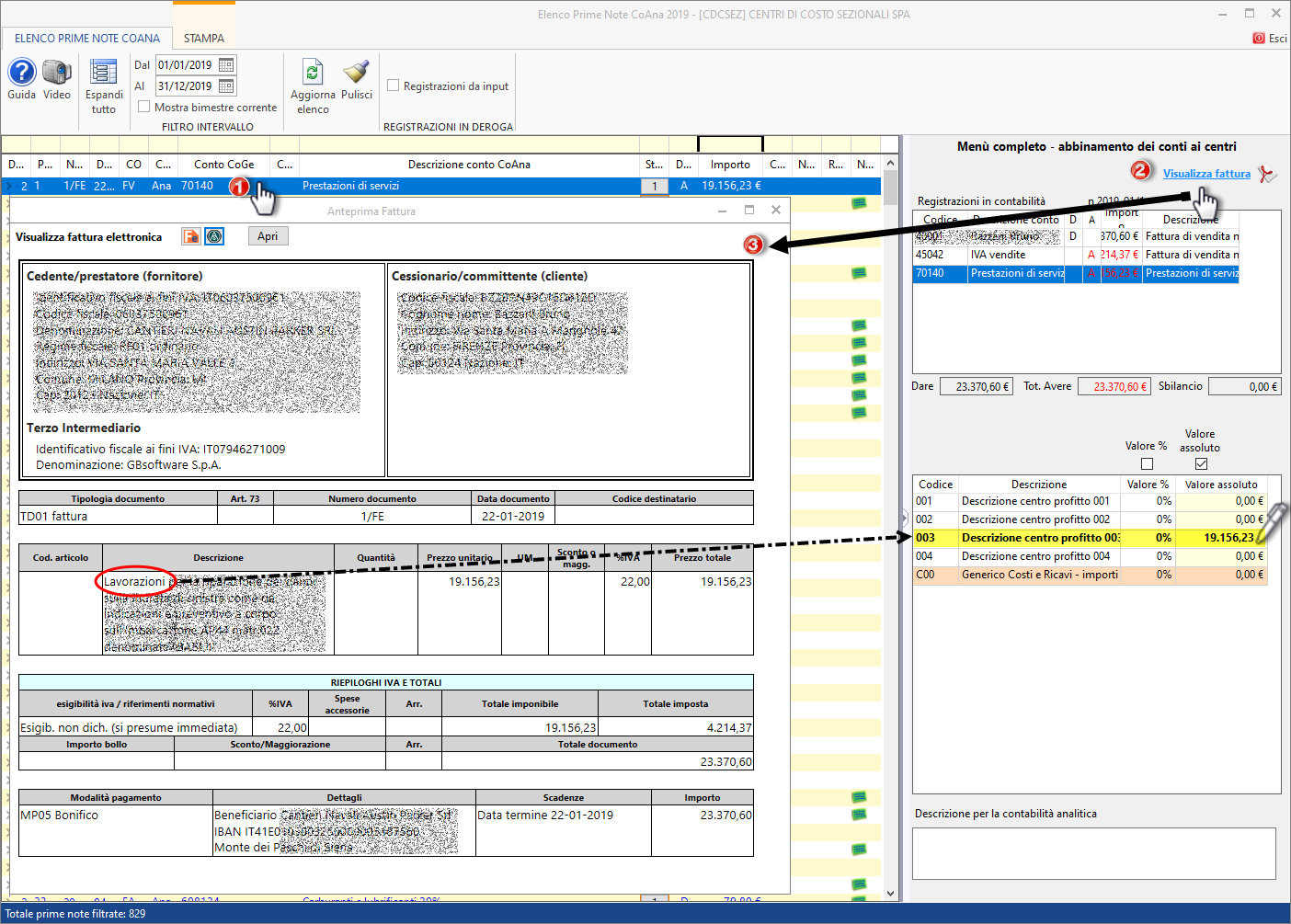

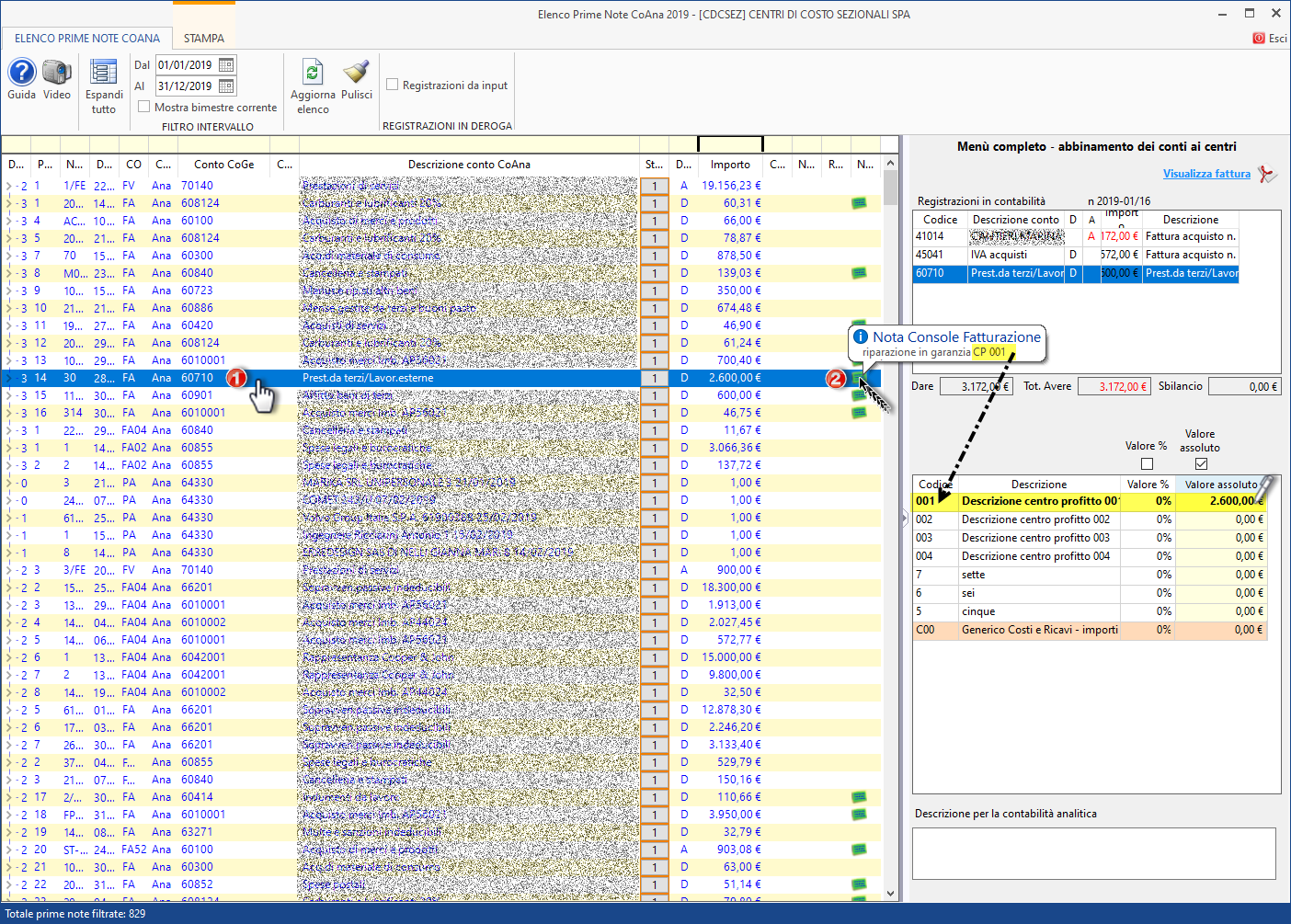

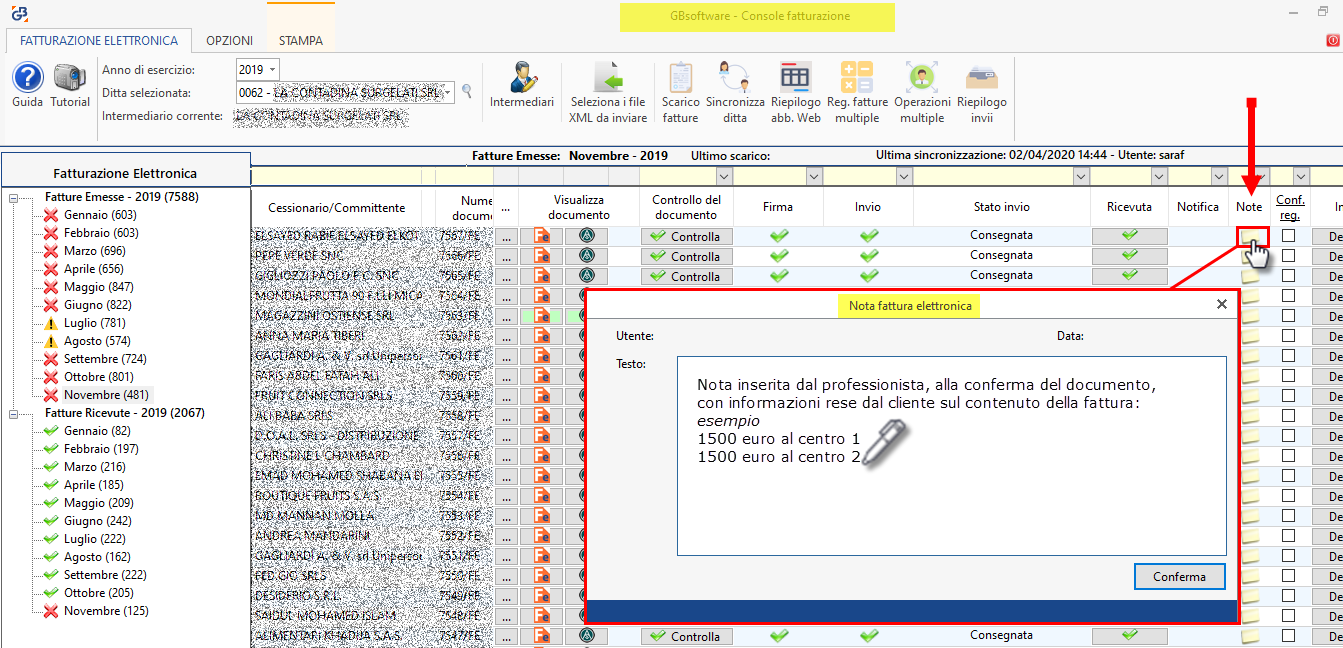

-Visualizzare il pdf della fattura xml associata a quel conto economico

-Visualizzare la nota inserita in Consolle, magari dall’utente ai fini di una successiva imputazione in CoAna…

Inoltre, una volta selezionato il rigo economico di interesse, è possibile:

- Evidenziare la scrittura originaria in CoGe, inclusi i patrimoniali

-Visualizzare o modificare le destinazioni ai centri CoAna per quel conto

In Elenco prima nota CoAna, le registrazioni hanno sempre causale Ana

Se ci immaginiamo una visualizzazione sintetica di aree, funzioni e filtri, l'elenco prima nota CoAna avrebbe la seguente rappresentazione:

La struttura si presenta con la solita barra di ricerca tipica delle applicazioni GB e con la selezione del periodo di riferimento che può riguardare l'intero anno, un particolare periodo come il bimestre corrente, selezionabile tramite check o un determinato mese nel caso in cui siamo in presenza di un numero elevato di registrazioni.

E' possibile filtrare le registrazioni, traite check in "Registrazioni da input", che sono state fatte manualmente, in deroga a regole di registrazione, oppure semplicemente inserendo valori assoluti o % diverse da quelle proposte da GB al primo accesso.

Le prime colonne sono prettamente di collegamento con la Coge mentre quelle successive fanno riferimento particolare al mondo CoAna con la causale Ana tipica delle registrazioni di contabilità analitica e la colonna "stato dettaglio CoAna", presente anche nell'elenco prima nota CoGe, per conscere lo stato di avanzamento dei lavori.

Selezionando nella parte sinistra il conto economico della CoGe, nella parte destra in alto si apre la registrazione integrale di CoGe mentre nella parte in basso è presente il menù completo di abbianamento dai conti ai centri.

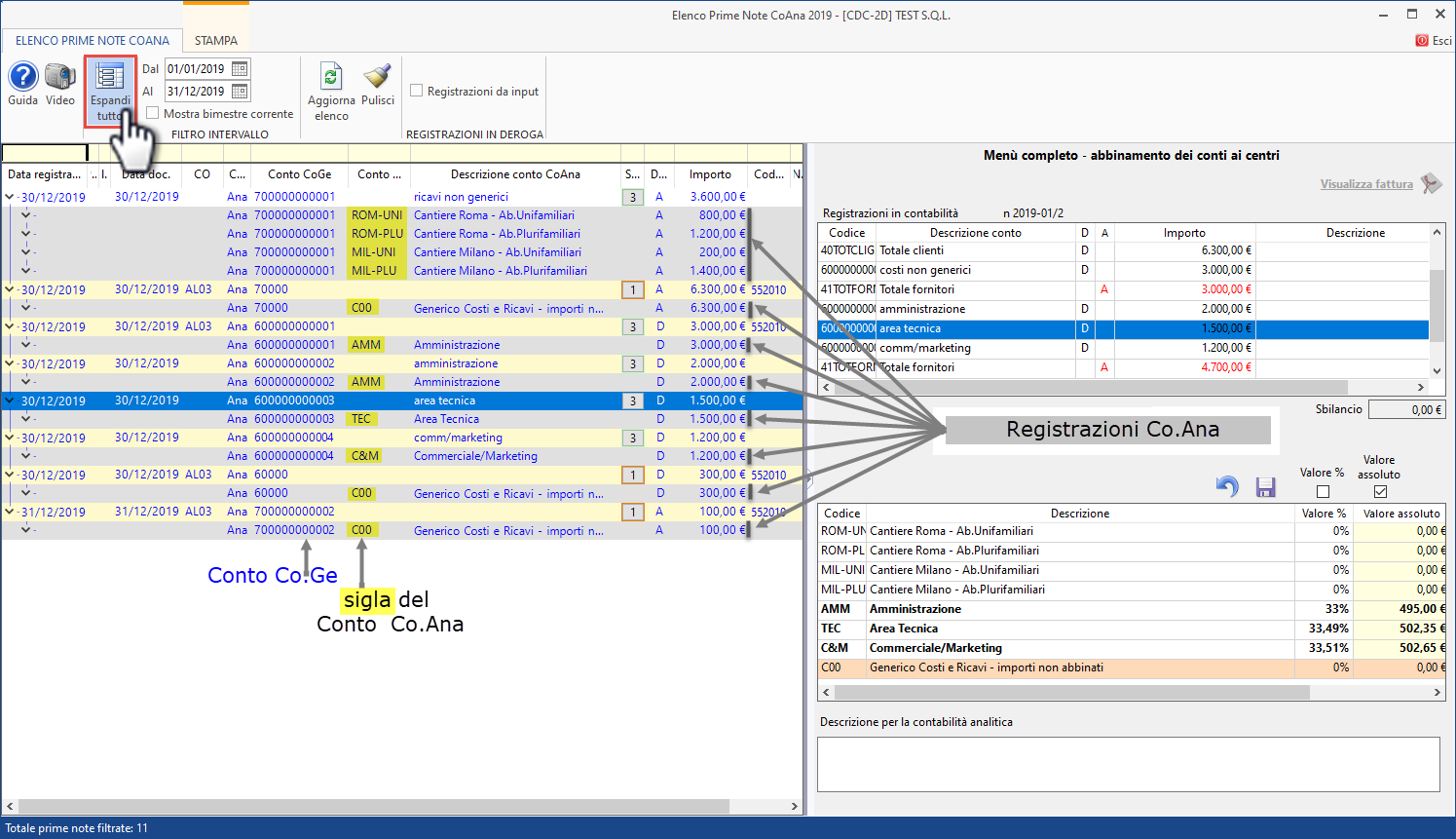

Inoltre l'elenco prima nota CoAna può essere visualizzato anche in modo espanso, grazie al quale è possibile visualizzare, oltre al conto CoGe, anche la sigla del conto CoAna:

Nel caso in cui sono state impostate precedentemente regole base o regole gerarchiche, occorre fare alcune precisazioni.

Se è salvata una regola di registrazione base, entrando in elenco prima nota coana e selezionando un rigo, sarà visibile il tipo di regola e da chi è stata inserita.

E’ sempre possibile la modifica della registrazione da regola base, cambiando %, valore assoluto oppure il centro o i centri registrati.