NOVITA’ PERCIPIENTI 2019 A SEGUITO DELLE MODIFICHE APPORTATE ALLE ISTRUZIONI MINISTERIALI PER LA COMPILAZIONE DELLA CERTIFICAZIONE UNICA - QUADRO LA

Dal 2019, le istruzioni riguardanti la compilazione del campo 6 della Certificazione Unica sono cambiate specificando i vari codici da poter inserire.

Per la compilazione del campo 6 è necessario utilizzare uno dei seguenti codici:

1 - nel caso di somme che non hanno concorso a formare il reddito imponibile (90% dell’ammontare erogato), relativo ai compensi percepiti dai docenti e dai ricercatori in base a quanto stabilito dal D.L. 29 novembre 2008, n. 185 convertito, con modificazioni dalla L. n. 2 del 28 gennaio 2009. Vanno altresì inseriti i relativi rimborsi spese;

5 - nel caso di somme corrisposte che non hanno concorso a formare il reddito imponibile (50% dell’ammontare erogato), relative ai compensi percepiti dai lavoratori impatriati rientrati in Italia dall’estero fino al 29 aprile 2019 e che hanno avviato un’attività di lavoro autonomo o di impresa, in base a quanto stabilito dall’articolo 16 del D.lgs. n. 147 del 2015 modificato dalla legge n. 232 dell’11 dicembre 2016;

6 - nel caso di Assegni di servizio civile universale di cui all’art. 16 del D.lgs. n. 40 del 2017 per i quali la norma ha previsto la loro esenzione;

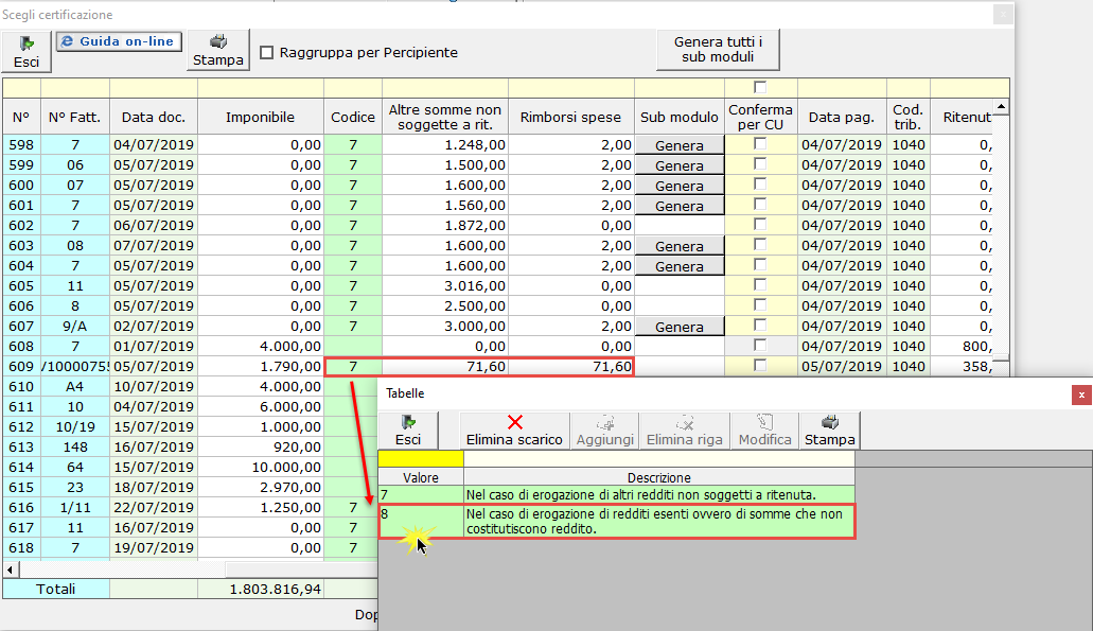

7 - nel caso di erogazione di altri redditi non soggetti a ritenuta;

8 - nel caso di erogazione di redditi esenti ovvero di somme che non costituiscono reddito;

9 - nel caso di somme corrisposte che non hanno concorso a formare il reddito imponibile (70% dell’ammontare erogato), relative ai compensi percepiti dai lavoratori impatriati in base a quanto stabilito dal comma1, dell’articolo 16 del D.lgs. n. 147 del 2015 modificato dal D.L. 30 aprile 2019, n. 34;

10 - nel caso di somme corrisposte che non hanno concorso a formare il reddito imponibile (90% dell’ammontare erogato), relative ai compensi percepiti dai lavoratori impatriati in base a quanto stabilito dal comma 5- bis, dell’articolo 16 del D.lgs. n. 147 del 2015 modificato dal D.L. 30 aprile 2019, n. 34;

11 - nel caso di somme corrisposte che non hanno concorso a formare il reddito imponibile (50% dell’ammontare erogato), relative ai compensi percepiti dai lavoratori impatriati in base a quanto stabilito dal comma 5- quater, dell’articolo 16 del D.lgs. n. 147 del 2015 modificato dal D.L. 30 aprile 2019, n. 34

In particolare, oltre all’aggiunta del codice 9-10-11, la modifica principale riguarda il codice 7 che racchiudeva sia le somme riguardanti gli altri redditi non soggetti a ritenuta che i redditi esenti.

Dal 2019, invece le somme che non costituiscono reddito (redditi esenti) devono essere comunicate con il codice 8.

Per ciascun codice (7 o 8) esposto nel presente punto è necessario indicare il corrispondente ammontare nel successivo punto 7 della Certificazione Unica.

Nel punto 7 devono essere indicate le somme diverse da quelle esposte nel precedente punto 5 (somme non assoggettate a ritenuta di soggetto non residente) che, per espressa disposizione di legge, non costituiscono reddito imponibile per il percipiente e, pertanto, non sono assoggettate a ritenuta. Ad esempio, va indicata la riduzione del 15 per cento a titolo di deduzione forfetaria delle spese (se nel punto 1 è indicato il codice “E”); vanno indicati gli eventuali compensi d’importo inferiore ad euro 25,82, di cui al terzo comma dell’art. 25 del D.P.R. n. 600 del 29 settembre 1973, la quota delle provvigioni non soggette a ritenuta (50 per cento o 80 per cento) e le somme erogate a titolo di rimborso spese anticipate dai percipienti per conto dei committenti, preponenti o mandanti, nonché la deduzione forfetaria del 22 per cento a titolo di spese di produzione del reddito per le prestazioni contraddistinte nel punto 1 dal codice V e V2. Nel punto 7 vanno altresì indicate le somme che per espressa disposizione di legge non sono assoggettate a ritenuta ma costituiscono reddito imponibile in sede di dichiarazione dei redditi.

In sintesi, possiamo evidenziare che è stato indicato come novità lo sdoppiamento del codice campo 7 “Erogazione di altri redditi non soggetti a ritenuta ovvero esenti” nei codici:

7 -> altri redditi non soggetti a ritenuta (potenzialmente imponibili a seguito di dichiarazione dei redditi)

8 -> redditi esenti

Pertanto, nei documenti dove sono presenti entrambe le tipologie di redditi è necessario compilare due moduli (es. fatture dei forfetari).

Per gestire correttamente tale modifica nella gestione Percipienti 2019 di GBsoftware, è necessario ricontrollare tutte le schede codificate durante l’anno con il codice 7, se il relativo importo indicato corrisponde alle altre somme non soggette a ritenuta (codice 7) oppure a redditi esenti (codice 8).

I casi che possono verificarsi sono:

-

Scheda percipiente valorizzata con:

-

codice 7

-

altre somme non soggette a ritenuta € 100,00

-

rimborsi spese non presenti

-

Scheda percipiente valorizzata con:

-

codice 7,

-

altre somme non soggette a ritenuta € 100,00

-

rimborsi spese € 100,00

-

Scheda percipiente valorizzata con:

-

codice 7,

-

altre somme non soggette a ritenuta € 102,00

-

rimborsi spese € 2,00

-

Scheda percipiente valorizzata con:

-

codice 7,

-

altre somme non soggette a ritenuta € 102,00

-

rimborsi spesi non presenti per errata registrazione contabile.

-

Creazione nuova scheda percipiente dopo le modifiche apportate alla procedura in base alle istruzioni ministeriali per la compilazione della certificazione unica.

Per tutti questi casi è richiesta la conferma delle schede ai fini dell’importazione in Certificazione Unica.

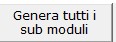

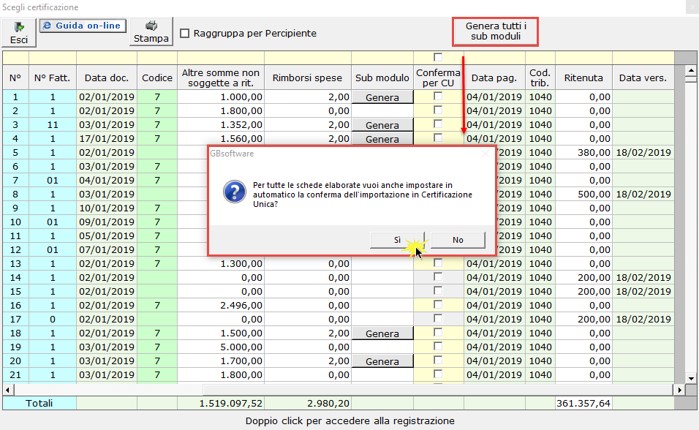

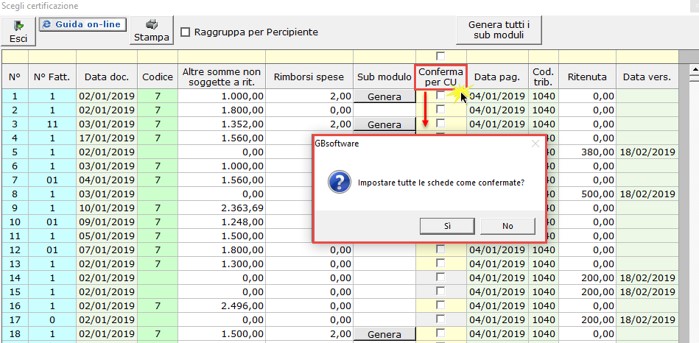

Per verificare tali casi in GBsoftware è necessario accedere in Contabilità, gestione Percipienti e cliccare nel pulsante Elenco Percipienti.

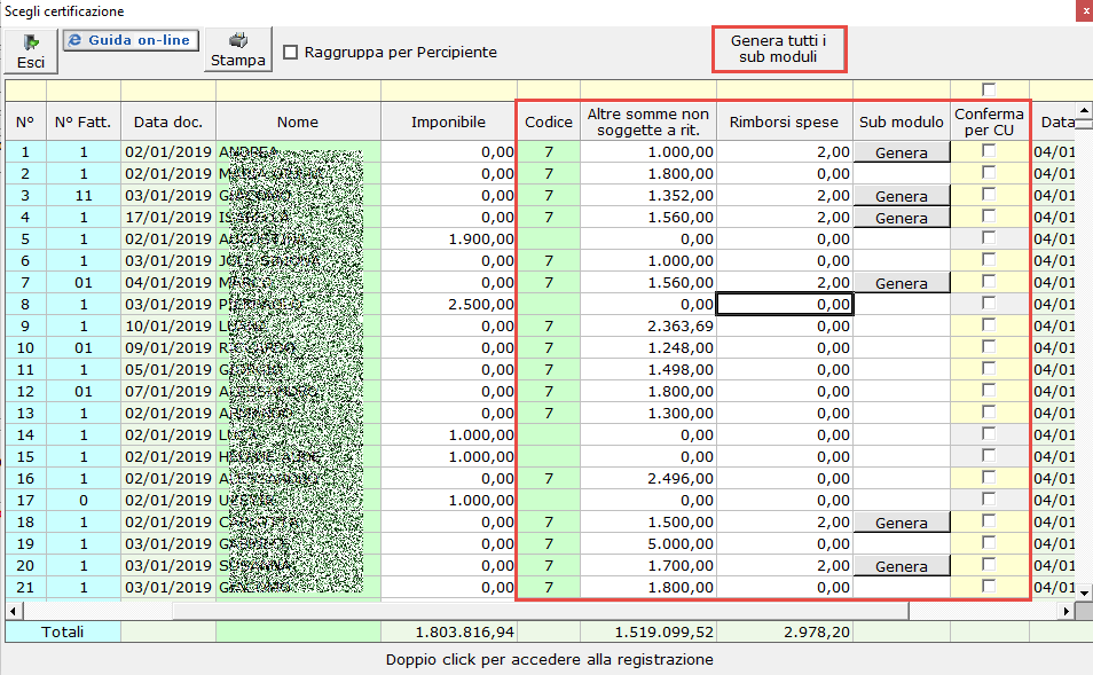

Nel prospetto, se presenti tali casistiche, sono state aggiunte 5 colonne che permettono di ricercare le schede percipienti con codice 7 e di visualizzare gli importi indicati nel campo altre somme non soggette a ritenuta e i rimborsi spese.

Se questi sono diversi dalle altre somme non soggette a ritenuta, sarà presente la colonna “Sub Modulo” che permette di gestire in automatico la generazione del sub modulo per gli importi indicati nella colonna rimborso spese con codice 8.

Cliccando “Genera”, si effettuerà la creazione del sub modulo e nell’ultima colonna inserita, in automatico sarà richiesto di indicare anche la conferma dell’importazione in CU della scheda percipiente elaborata. Il sub modulo creato sarà visibile dal pulsante “Visualizza”.

Per tutte le schede percipienti con altre somme non soggette a ritenuta il cui importo è diverso dai rimborsi spese, e quindi necessario creare il sub modulo; è possibile farlo massivamente cliccando il pulsante “Genera tutti i sub moduli”.

Ora vediamo in dettaglio i casi esposti sopra:

1 CASO: Scheda percipienti valorizzata con codice 7 e altre somme non soggette a ritenuta € 100,00

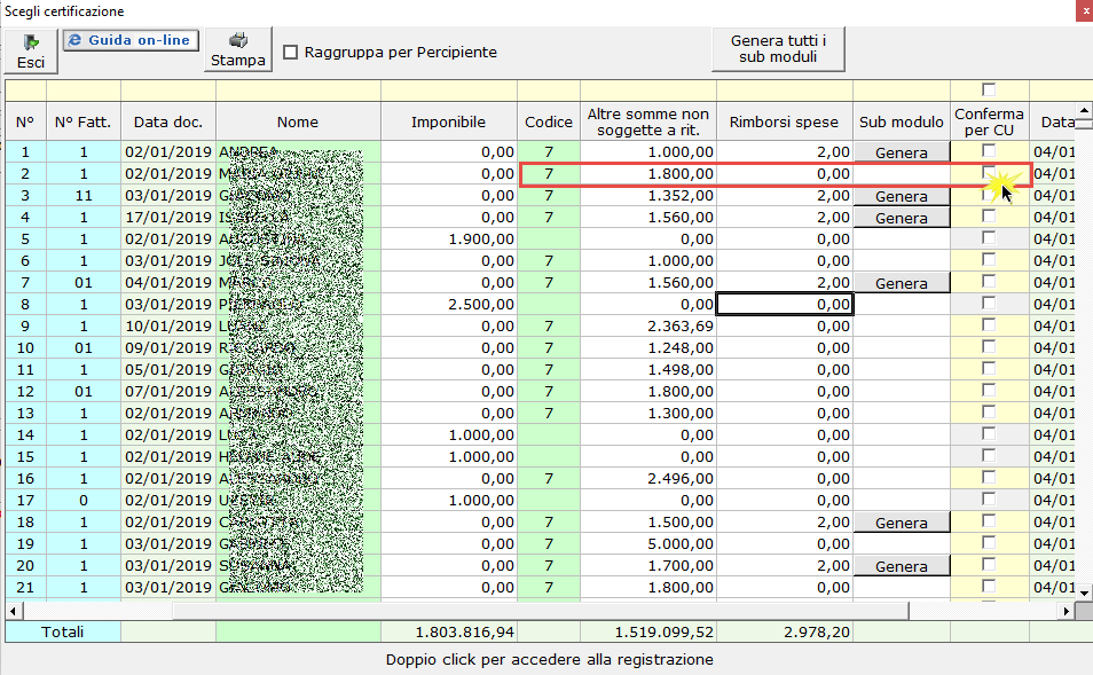

Se le altre somme indicate nella scheda percipiente riguardano altri redditi non soggetti a ritenuta (potenzialmente imponibili a seguito di dichiarazione dei redditi) e non sono presenti altri redditi esenti la scheda del percipiente deve essere comunicata con il codice 7 - Nel caso di erogazione di altri redditi non soggetti a ritenuta e nel software sarà solamente necessario comfermare l’importazione di tale scheda in “CU” apponendo il check nella colonna “Conferma per CU” oppure direttamente all’interno della scheda.

NB: è possibile apporre a tutte le schede il conferma CU cliccando nell’intestazione della colonna e confermando il messaggio

2 CASO: Scheda percipienti valorizzata con codice 7, altre somme non soggette a ritenuta € 100,00 e rimborsi spese € 100,00

Se le altre somme indicate nella scheda percipiente riguardano per intero redditi esenti, è necessario variare il codice 7 impostando il codice 8. Tale operazione è eseguibile dall’elenco percipienti ricercando la scheda e facendo doppio click nel campo “codice”, oppure direttamente aprendo la scheda (se non risulta bloccata dal pagamento del F24 della ritenuta di acconto).

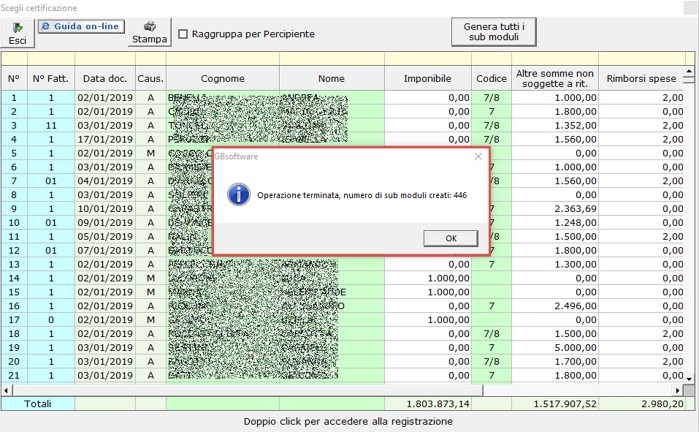

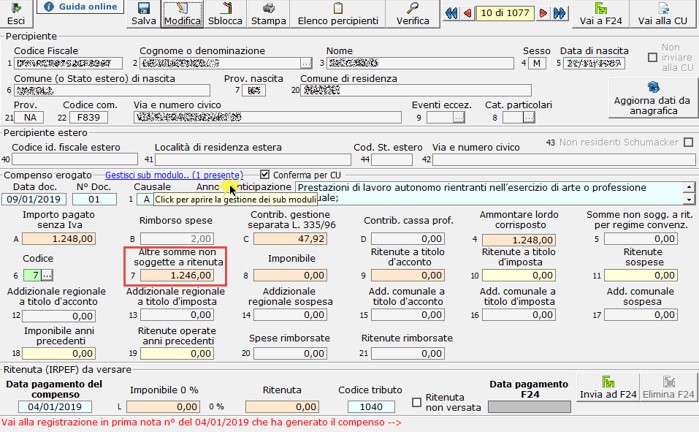

3 CASO: Scheda percipienti valorizzata con codice 7, altre somme non soggette a ritenuta € 102,00 e rimborsi spese € 2,00

In questo caso, le altre somme non soggette a ritenuta sono diverse dai rimborsi spese e quindi è necessario creare un sub modulo per comunicare i redditi esenti con codice 8.

Per fare questo, da elenco percipienti, in automatico è possibile generare per ogni scheda il singolo sub modulo, oppure tramite il pulsante  , creare in automatico per tutte le schede con tale casistica il relativo sub modulo.

, creare in automatico per tutte le schede con tale casistica il relativo sub modulo.

La creazione singola del sub modulo si effettua cliccando su  e confermando il messaggio proposto:

e confermando il messaggio proposto:

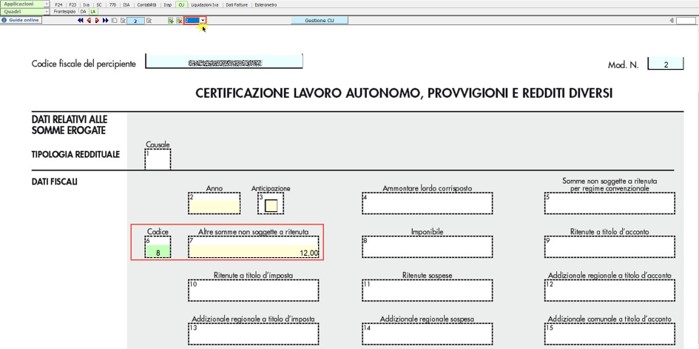

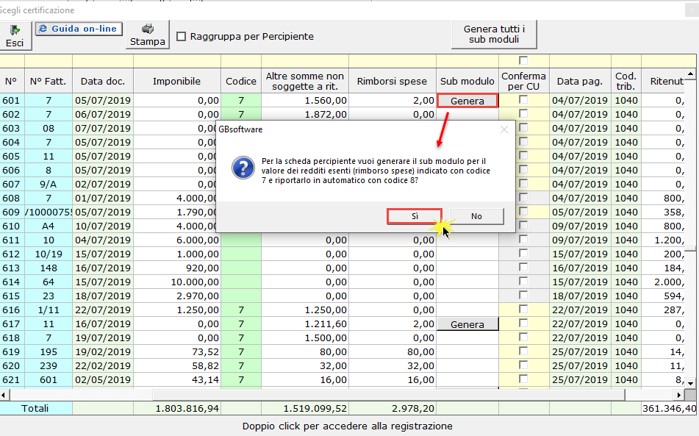

In automatico, sarà visualizzato il sub modulo creato per la relativa scheda, dove sarà riportato il codice 8 e l’importo dei rimborsi spesi su altre somme non soggette a ritenuta.

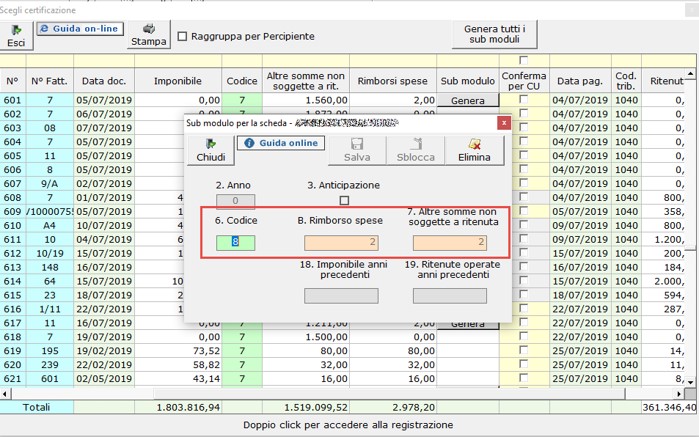

Uscendo dalla maschera sarà richiesta la conferma automatica della scheda per il riporto in Certificazione Unica.

Nell’elenco per la scheda elaborata sarà presente il codice 7/8, il pulsante “Visualizza” per accedere al sub modulo creato e check su “Conferma per CU” impostato.

NB: nel caso in cui l’utente vuole generare tutti i sub moduli con unica funzione cliccare su  . Saranno creati in automatico tutti i sub moduli e sarà richiesta la conferma di importazione di tali schede in CU.

. Saranno creati in automatico tutti i sub moduli e sarà richiesta la conferma di importazione di tali schede in CU.

Conclusa la creazione, saranno indicati il numero dei sub moduli creati.

4 CASO: Scheda percipiente valorizzata con codice 7, altre somme non soggette a ritenuta € 102,00 e rimborsi spesi non presenti per errata registrazione contabile.

In questo caso, se durante la registrazione contabile del pagamento e relativa creazione della scheda percipiente, il valore dei rimborsi spese non è stato indicato, è necessario procedere alla modifica della scheda.

Per far ciò occorre:

-

aprire la scheda e se non bloccata, data pagamento F24 non presente (se bloccata da Verifica è necessario disabbinare l’F24)

-

cliccare il pulsante “Modifica”

-

inserire il valore dei rimborsi spese (es. €2,00)

-

salvare la scheda.

In automatico il software, avendo campo codice con il valore 7 e il campo rimborsi spese valorizzato, segnalerà tramite messaggio la possibilità di creare in automatico il sub modulo.

Conclusa la creazione, sarà visibile il sub modulo creato e uscendo dalla maschera sarà richiesta in automatico la conferma della scheda percipiente in Certificazione Unica. Il valore delle altre somme non soggette nella scheda principale sarà decurtato dal valore presente nel campo rimborsi spese.

Il sub modulo potrà essere riaperto cliccando su Modifica scheda e su “Gestisci sub modulo… (1 presente)”

Se la scheda risulta bloccata è sempre accessibile dall’elenco percipienti dal pulsante “Visualizza”.

5 CASO: Creazione nuova scheda percipiente dopo le modifiche apportate alla procedura in base alle istruzioni ministeriali per la compilazione della certificazione unica.

Registrando in contabilità il pagamento di una fattura di un percipiente e andando a valorizzare il codice 7 con rimborsi spese, al salvataggio, tramite messaggio, il software richiede la creazione del sub modulo come esposto nel caso 4.

NB: dall’elenco percipienti, se si ritengono corrette le schede inserite per riportarle in CU, è possibile confermarle tutte quelle con codice 7 cliccando due volte nell’intestazione della colonna  e confermando il messaggio:

e confermando il messaggio:

RIFLESSI IN CERTIFICAZIONE UNICA IN CASO DI SCHEDA PERCIEPIENTE CON CODICE 7 E 8

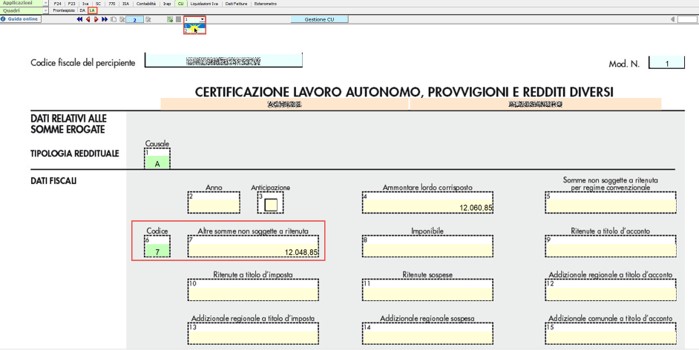

Per il caso 3 – 4 – 5 esposti sopra, importando i dati in Certificazione Unica, per lo stesso percipiente nel quadro LA verranno creati 2 sub moduli e nel primo, il campo ammontare lordo complessivo riporterà la somma dei moduli.

Il sub modulo creato è visualizzabile cliccando su combo posta in corrispondenza dello scorrimento dei moduli. Nel primo modulo sarà presente il codice 7 con l’importo relativo alle altre somme non soggette a ritenuta.

Cliccando nella combo e selezionando il modulo 2 sarà presente il codice 8 con gli importi dei redditi esenti (rimborsi spese).