NOVITÀ PERCIPIENTI 2021 A SEGUITO DELLE MODIFICHE APPORTATE ALLE ISTRUZIONI MINISTERIALI PER LA COMPILAZIONE DELLA CERTIFICAZIONE UNICA - QUADRO LA 2022

Dal 2020, le istruzioni riguardanti la compilazione del campo 6 della Certificazione Unica sono cambiate specificando i vari codici da poter inserire.

Per la compilazione del campo 6 è necessario utilizzare uno dei seguenti codici:

2 - nel caso di somme che non hanno concorso a formare il reddito imponibile (90% dell’ammontare erogato), relativo ai compensi percepiti dai docenti e dai ricercatori in base a quanto stabilito dal D.L. 29 novembre 2008, n. 185 convertito, con modificazioni dalla L. n. 2 del 28 gennaio 2009. Vanno altresì inseriti i relativi rimborsi spese;

4 - nel caso di somme corrisposte che non hanno concorso a formare il reddito imponibile (50% dell’ammontare erogato), relative ai compensi percepiti dai lavoratori impatriati rientrati in Italia dall’estero fino al 29 aprile 2019 e che hanno avviato un’attività di lavoro autonomo o di impresa, in base a quanto stabilito dall’articolo 16 del D.lgs. n. 147 del 2015 modificato dalla legge n. 232 dell’11 dicembre 2016;

23 - nel caso di Assegni di servizio civile universale di cui all’art. 16 del D.lgs. n. 40 del 2017 per i quali la norma ha previsto la loro esenzione;

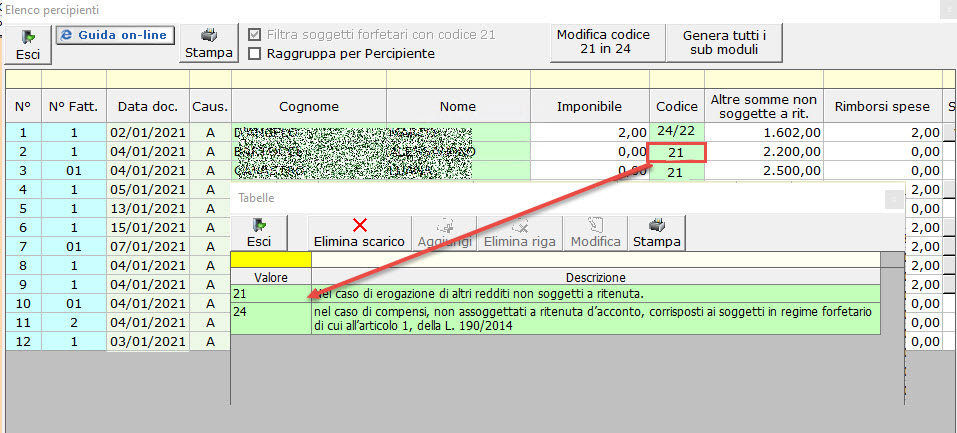

21 - nel caso di erogazione di altri redditi non soggetti a ritenuta;

22 - nel caso di erogazione di redditi esenti ovvero di somme che non costituiscono reddito;

6 - nel caso di somme corrisposte che non hanno concorso a formare il reddito imponibile (70% dell’ammontare erogato), relative ai compensi percepiti dai lavoratori impatriati in base a quanto stabilito dal comma1, dell’articolo 16 del D.lgs. n. 147 del 2015 modificato dal D.L. 30 aprile 2019, n. 34;

8 - nel caso di somme corrisposte che non hanno concorso a formare il reddito imponibile (90% dell’ammontare erogato), relative ai compensi percepiti dai lavoratori impatriati in base a quanto stabilito dal comma 5- bis, dell’articolo 16 del D.lgs. n. 147 del 2015 modificato dal D.L. 30 aprile 2019, n. 34;

9 - nel caso di somme corrisposte che non hanno concorso a formare il reddito imponibile (50% dell’ammontare erogato), relative ai compensi percepiti dai lavoratori impatriati in base a quanto stabilito dal comma 5- quater, dell’articolo 16 del D.lgs. n. 147 del 2015 modificato dal D.L. 30 aprile 2019, n. 34

24 - nel caso di compensi, non assoggettati a ritenuta d’acconto, corrisposti ai soggetti in regime forfetario di cui all’articolo 1, della L. 190/2014

13 - nel caso di somme che non hanno concorso a formare il reddito imponibile (50% dell’ammontare erogato), relative ai compensi percepiti dai lavoratori impatriati rientrati prima del 30 aprile 2019 che hanno esercitato l’opzione di cui al provvedimento del Direttore dell’Agenzia delle entrate del 3 marzo 2021 (come rettificato con l’errata corrige del 24 giugno 2021);

14 - nel caso di somme che non hanno concorso a formare il reddito imponibile (90% dell’ammontare erogato), relative ai compensi percepiti dai lavoratori impatriati rientrati prima del 30 aprile 2019 che hanno esercitato l’opzione di cui al provvedimento del Direttore dell’Agenzia delle entrate del 3 marzo 2021 (come rettificato con l’errata corrige del 24 giugno 2021);

In particolare, oltre all’aggiunta del codice 13 e 14, la modifica principale riguarda il codice 24 che sostituisce, per i contribuenti forfetari, il codice 21.

NB: Dal 2019, le somme che non costituiscono reddito (redditi esenti) devono essere comunicate con il codice 22 (guida online specifica).

RIFLESSI NEL SOFTWARE GB 2021

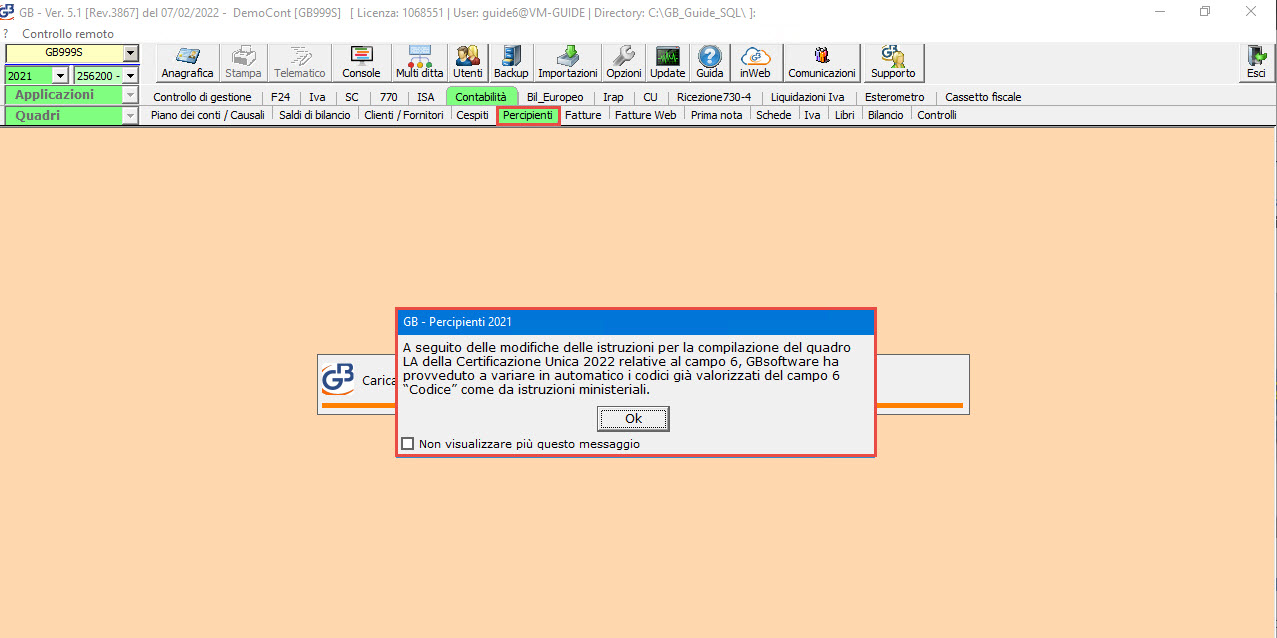

All’apertura della maschera “Percipienti” nel 2021, tramite messaggio, l’utente viene avvisato della modifica effettauta in automatico dal software per il campo 6 come previsto dalle istruzioni per la compilazione del quadro LA della Certificazione Unica 2022.

Successivamente, tramite altro messaggio, l’utente viene avvisato della modifica del codice 21 da indicare nel campo 6 in 24 per i compensi non assoggettati a ritenuta d’acconto, corrisposti ai soggetti in regime forfetario di cui all’articolo 1, della L. 190/2014.

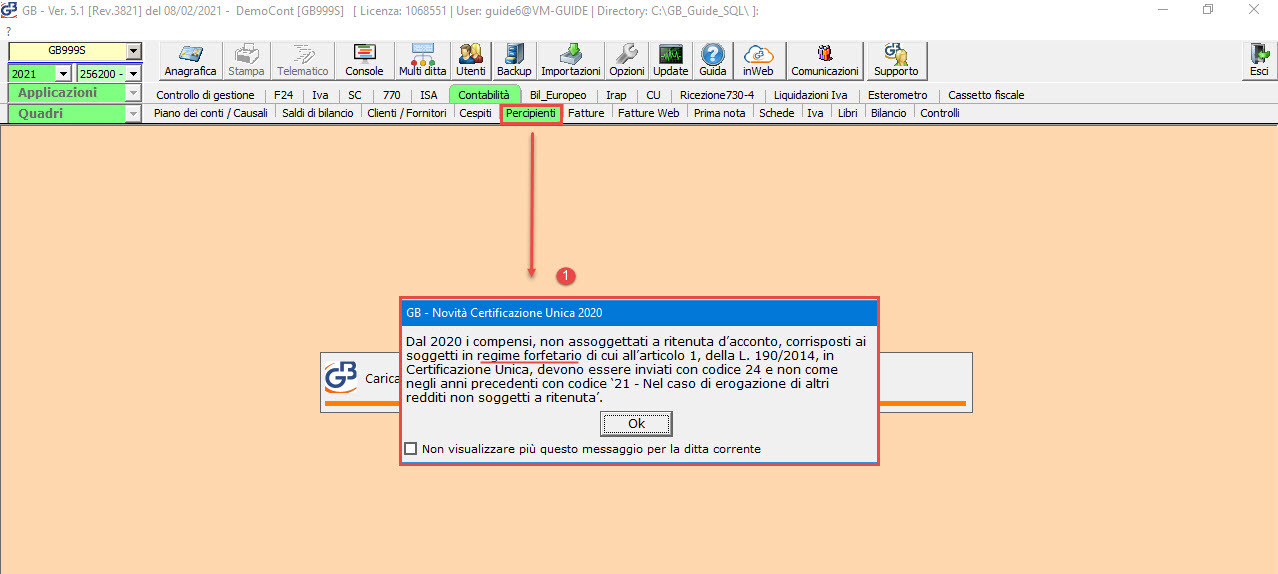

Messaggio: Novità Certificazione Unica 2020-2021

Dal 2020 i compensi, non assoggettati a ritenuta d’acconto, corrisposti ai soggetti in regime forfetario di cui all’articolo 1, della L. 190/2014, in Certificazione Unica, devono essere inviati con codice 24 e non come negli anni precedenti con codice ‘21 - Nel caso di erogazione di altri redditi non soggetti a ritenuta’.

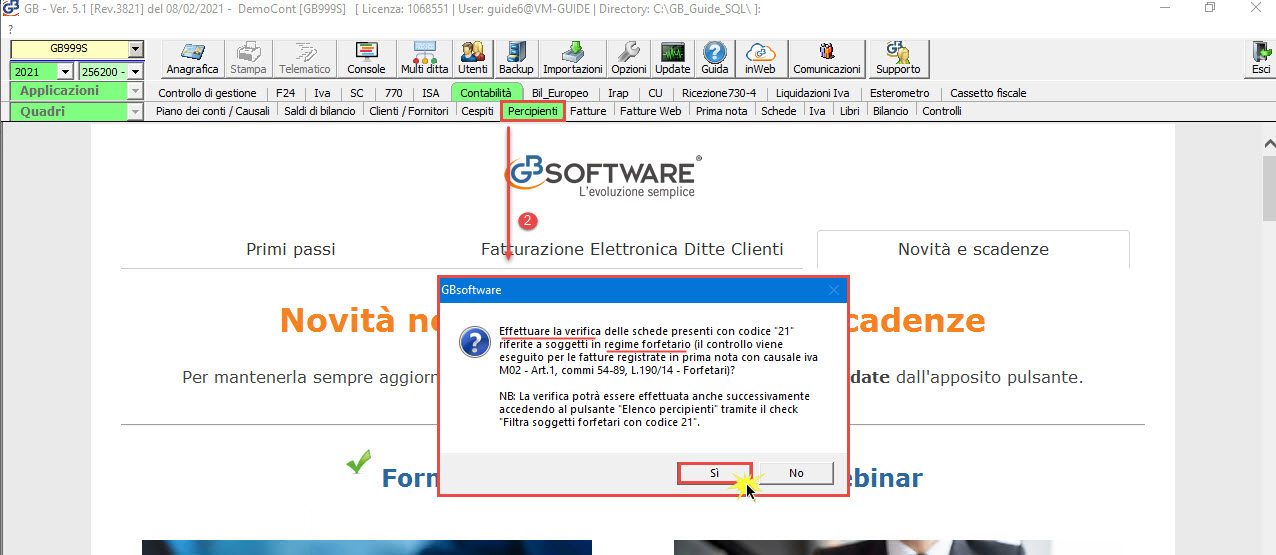

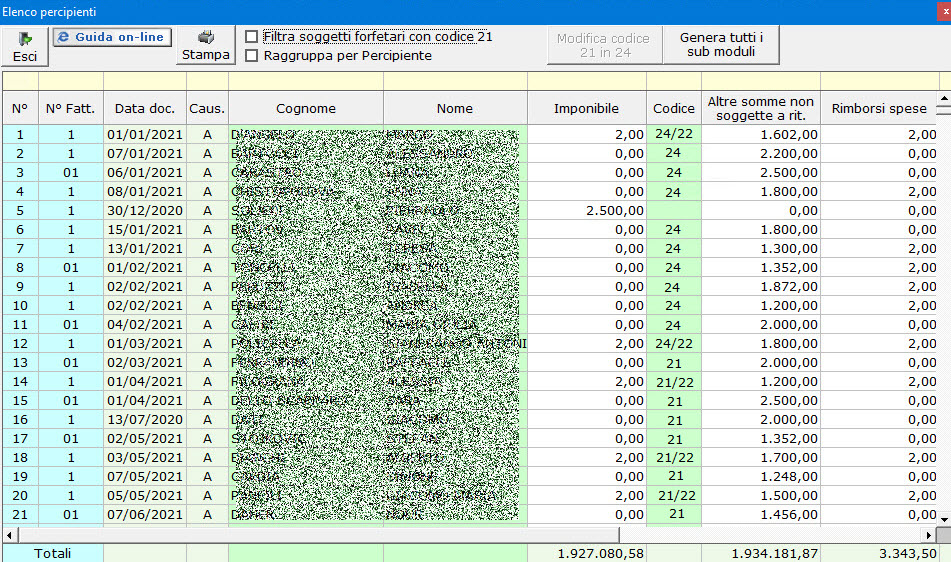

Effettuare la verifica delle schede presenti con codice “21” riferite a soggetti in regime forfetario (il controllo viene eseguito per le fatture registrate in prima nota con causale iva M02 - Art.1, commi 54-89, L.190/14 - Forfetari)?

NB: La verifica potrà essere effettuata anche successivamente accedendo al pulsante “Elenco percipienti” tramite il check “Filtra soggetti forfetari con codice 21”.

1 – Messaggio di avvertenza: con non visualizzare più

NB: togliendolo il primo, anche il secondo messaggio non sarà più visualizzato

2 – Messaggio per eseguire la verifica se presenti soggetti Forfetari con campo 6 valorizzato con codice 21

Rispondendo No, si accede direttamente alla gestione “Percipienti” senza effettuare la verifica.

Potrà essere effettuata successivamente accedendo all’Elenco percipienti tramite il filtro “Filtra soggetti forfetari con codice 21.

Rispondendo Si, il software esegue subito la verifica se sono presenti delle schede con campo 6 valorizzato con codice 21 di soggetti forfetari (ritenuta presente in anagrafica cliente con codice 1 – 2 – 3 - 8) e che nella registrazione contabile abbiano utilizzato la causale iva M02.

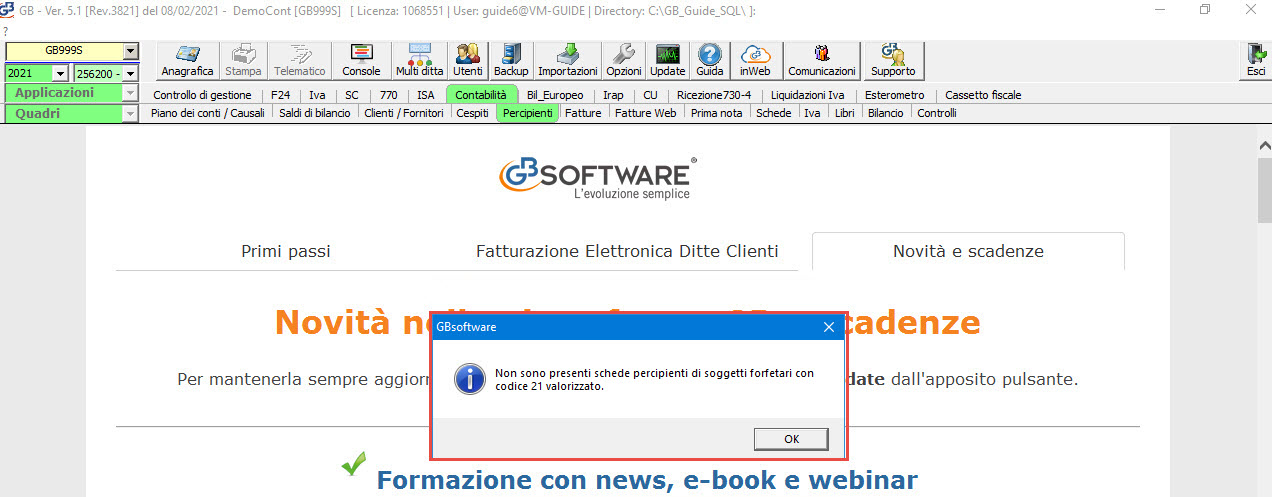

Se non ci sono schede, tramite messaggio, l’utente viene avvisato che non sono presenti schede di soggetti forfetari con codice 21.

Si apre l’elenco con il filtro attivo e la maschera vuota.

Basterà uscire, e si aprirà la maschera dei Percipienti.

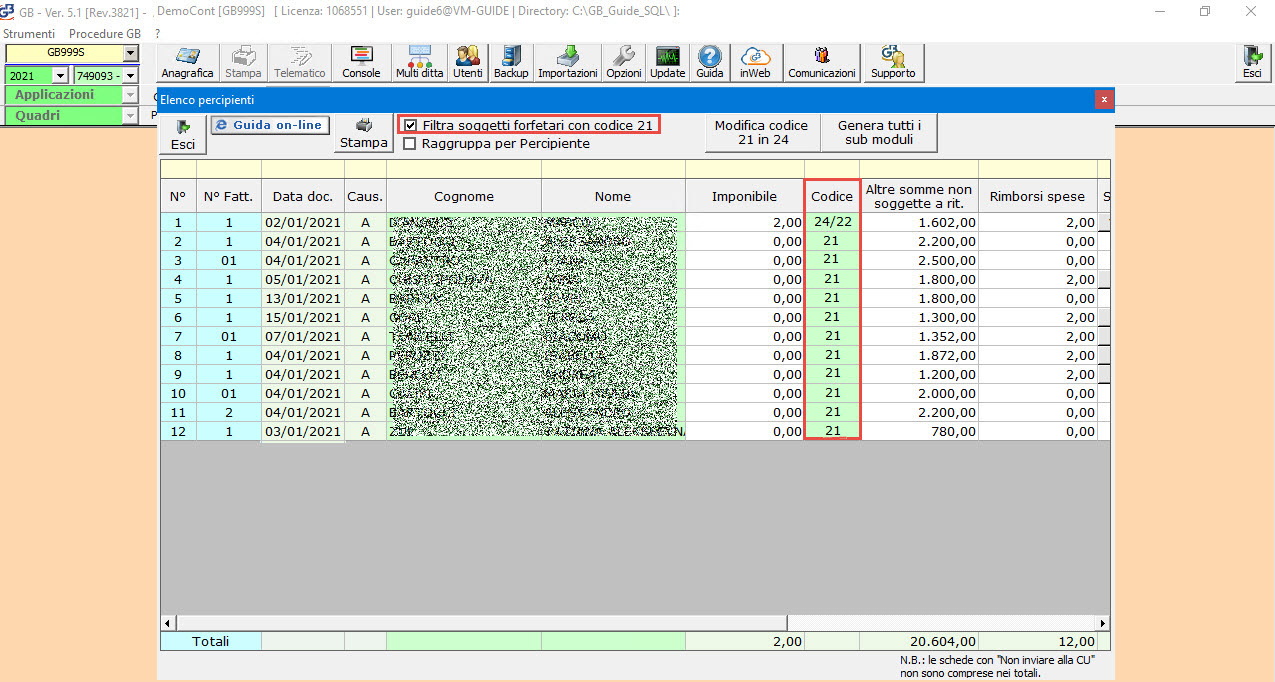

Se invece, alla fine della verifica, il software rileva la presenza di schede con codice 21 per soggetti forfetari con causale iva in prima nota M02, si apre l’elenco percipienti con la lista delle schede e il filtro “Filtra soggetti forfetari con codice 21” fleggato:

Ora l’utente potrà controllare tali schede e modificare il codice 21 con 24 effettuando:

-

doppio click nel campo codice su ogni scheda

-

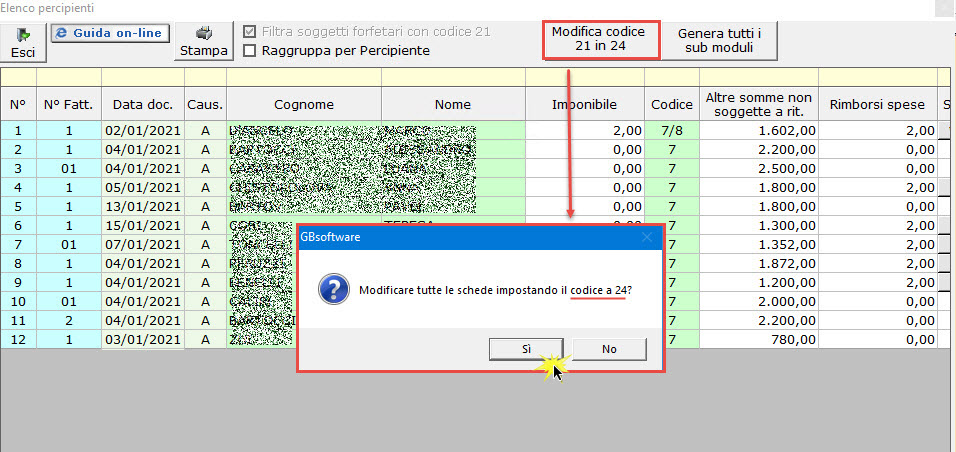

oppure, modificando il codice per tutte le schede presenti tramite il pulsante

.

.

Al click sul pulsante, richiede la conferma del cambio:

Confermando le schede di soggetti forfetari con codice 21 saranno modificati in 24 e non risulterà nessun’altra scheda.

NB: il pulsante è attivo solo se presente il check “Filtra soggetti forfetari con codice 21”.

La creazione del sub modulo in caso di somme che non costituiscono reddito (redditi esenti) devono essere comunicate con il codice 8 anche in presenza del codice 24.

FOCUS 2021

Dal 2021, in fase di registrazione della fattura e relativo pagamento, se i requisiti della prima nota sono:

in automatico il software, alla creazione della scheda del percipiente, inserisce direttamente il codice 24 – ‘nel caso di compensi, non assoggettati a ritenuta d’acconto, corrisposti ai soggetti in regime forfetario di cui all’articolo 1, della L. 190/2014’.