5. Documenti in PDF/A

5.1 Regole generali per la redazione dei documenti in PDF/A

5.1.1 Testi

5.1.1.1 Testo base

5.1.1.2 Personalizzazione e formattazione

5.1.1.2.1 Carattere

5.1.1.2.2 Taglia, Copia, Incolla

5.1.1.2.3 Annulla/Ripristina

5.1.1.2.4 Tabella

5.1.1.2.5 Paragrafo

5.1.1.2.6 Elenchi puntati e numerati

5.1.1.2.7 Immagine

5.1.2 Costanti

5.1.3 Tabelle

5.1.3.1 Tabelle in Bianco e Nero

5.1.3.2 Tabelle semplici

5.1.3.3 Nascondere righe vuote sulle tabelle

5.1.3.4 Tabelle con soggetti integrati all'anagrafica

5.1.4 Altre funzionalità

5.1.4.1 Copiare il documento su altre ditte

5.1.5 Produzione del file definitivo per fascicolo da inviare al RUNTS

5.1.6 Stampa del documento

5.2 Bilancio Sociale

5.2.1 Inquadramento giuridico

5.2.2 Finalità e contenuto

5.2.3 Tipologia delle Tabelle

5.2.3.1 Tabelle da input

5.2.3.2 Tabelle inserite nel corpo del testo

5.2.3.3 Tabelle Integrate

5.2.4 Analisi S.W.O.T. e compilazione tabella

5.3 Relazione sindaci e revisore -compilazione prospetti

5.3.0 Inquadramento teorico

5.3.1 La struttura della Relazione

5.3.1.1 Titolo

5.3.1.2 Destinatari

5.3.1.3 Bilancio oggetto di revisione, regole e responsabilità

5.3.1.4 Portata della Revisione Legale

5.3.1.5 Paragrafo relativo al Giudizio

5.3.1.5.1 Rimozione parti in giallo e verde

5.3.1.6 Richiami di informativa e altri aspetti della revisione

5.3.1.7 Giudizio di coerenza della Relazione di Missione con il Bilancio

5.3.1.8 Data della Relazione e Firma del Revisore

5.3.2 I documenti proposti

5.3.2.1 Relazione Organo di Controllo unitaria

5.3.2.2 Relazione Organo di Controllo per la vigilanza

5.3.2.2.1 Relazione del Collegio Sindacale di ETS Imprese Sociali unitaria NEW

5.3.2.2.2 Obbligo organo di controllo in ETS Imprese Sociali NEW

5.3.2.2.3 Obbligo revisione dei conti in ETS Imprese Sociali NEW

5.3.2.3 Relazione del Revisore dei conti

5.4 Verbale assemblea – inquadramento teorico

5.4.1 Tabelle con soggetti integrati all'anagrafica e calcolo quorum

5.5 Verbale assembea e verifica obbligo nomina Collegio Sindacale o del Revisore

5.5.1 Verifica obbligo nomina organo di controllo ETS

5.5.2 Verifica obbligo nomina Revisore dei conti ETS

5.5.3 Eliminazione tabelle da Assemblea

6. FASCICOLO “RIEPILOGO DEI DOCUMENTI DA DEPOSITARE”

Torna su

5.DOCUMENTI in PDF/A

Torna su

5.1 Regole generali per la redazione dei documenti in PDF/A

5.1.1 Testi

5.1.1.1 Testo base

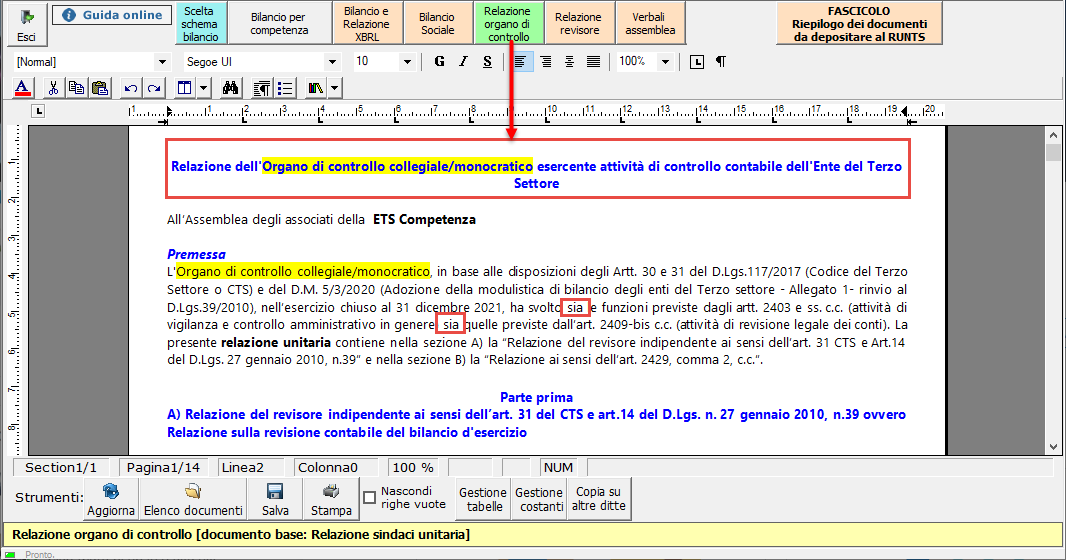

Il testo base può essere liberamente modificato in base alle esigenze come un qualsiasi strumento di Office Automation. I dati da completare a cura dell’utente sono evidenziati in giallo. Le opzioni proposte in base alle casistiche che si possono presentare sono evidenziate in verde e le alternative da escludere si eliminano come una normale porzione di testo con il CANC.

Per agevolare la personalizzazione dei testi, è stata aggiunta una barra Strumenti che permette di gestire tutte le funzionalità relative ai documenti tramite gli appositi pulsanti.

Torna su

5.1.1.2 Personalizzazione e formattazione

Ecco nel dettaglio le funzionalità:

5.1.1.2.1 Carattere

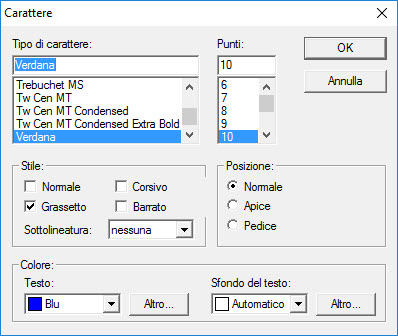

Dal pulsante  , si apre la maschera per il settaggio del Carattere.

, si apre la maschera per il settaggio del Carattere.

Da questa maschera è possibile:

- indicare la posizione del testo

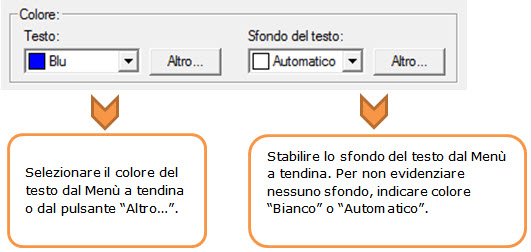

- settare il colore e lo sfondo del testo

5.1.1.2.2 Taglia, Copia, Incolla

Taglia  : permette di tagliare dall’interno del documento una porzione di testo precedentemente selezionata.

: permette di tagliare dall’interno del documento una porzione di testo precedentemente selezionata.

Copia  : permette di copiare dall’interno del documento una porzione di testo precedentemente selezionata.

: permette di copiare dall’interno del documento una porzione di testo precedentemente selezionata.

Incolla  : permette di incollare nel documento una porzione di testo precedentemente tagliata o copiata.

: permette di incollare nel documento una porzione di testo precedentemente tagliata o copiata.

5.1.1.2.3 Annulla/Ripristina

Annulla  : tramite questo pulsante è possibile annullare l’ultima operazione effettuata nel testo.

: tramite questo pulsante è possibile annullare l’ultima operazione effettuata nel testo.

NB: Non verranno annullate le operazioni relative a eliminazione o inserimento di tabelle.

Ripristina  : permette di ripristinare la situazione precedente ad un annullamento.

: permette di ripristinare la situazione precedente ad un annullamento.

Torna su

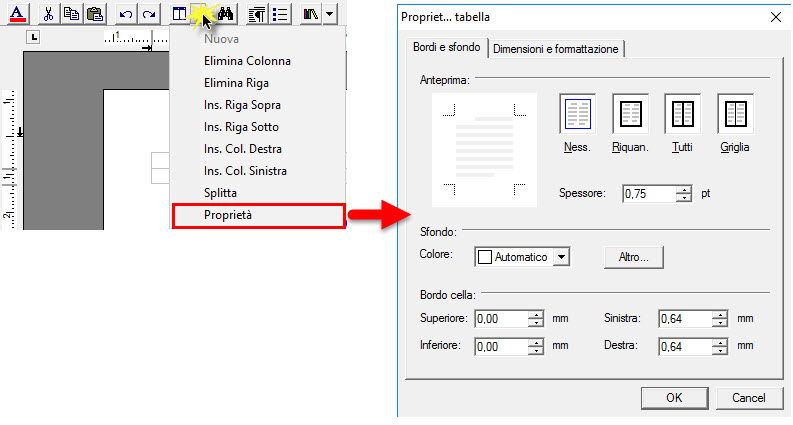

5.1.1.2.4 Tabella

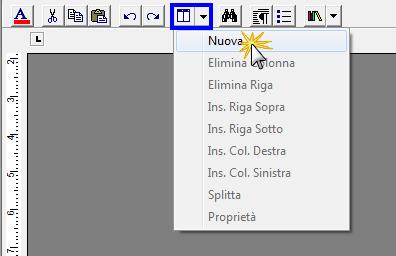

Dal pulsante  è possibile creare una o più tabelle semplici all’interno del testo. Tali tabelle potranno poi essere compilate esclusivamente da input.

è possibile creare una o più tabelle semplici all’interno del testo. Tali tabelle potranno poi essere compilate esclusivamente da input.

Per creare la nuova tabella, cliccare su “Nuova”:

Verrà creata una tabella a 3 righe e 3 colonne.

Per inserire nuove righe e nuove colonne, posizionarsi all'interno della tabella e selezionare dal menù a tendina:

- Ins. riga sopra

- Ins. riga sotto

- Ins. Col. destra

- Ins. Col. sinistra

Per eliminare righe e colonne, posizionarsi all’interno dlla riga/della colonna da eliminare e cliccare su:

- Elimina Riga

- Elimina Colonna

Dall’interno di una delle righe, cliccando su “Splitta”, è possibile separarla dal resto della tabella.

Posizionandosi all’interno della tabella, dal pulsante “Proprietà” si apre la maschera per impostare “Bordi e Sfondo” e “Dimensioni e Formattazione” della tabella stessa.

Procedere poi all'inserimento dei dati all'interno della tabella, tenendo presente che la formattazione del testo può essere modificata liberamente come nel resto del documento.

Torna su

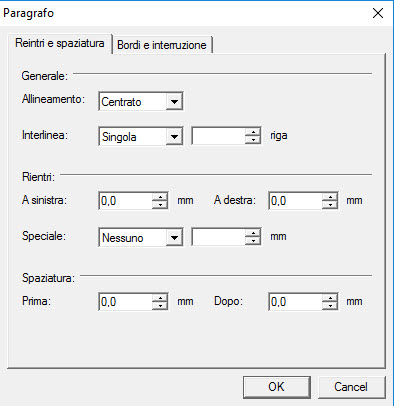

5.1.1.2.5 Paragrafo

Dal pulsante  si apre la maschera per settare “Rientri e Spaziatura” e “Bordi e Interruzione” del paragrafo.

si apre la maschera per settare “Rientri e Spaziatura” e “Bordi e Interruzione” del paragrafo.

Torna su

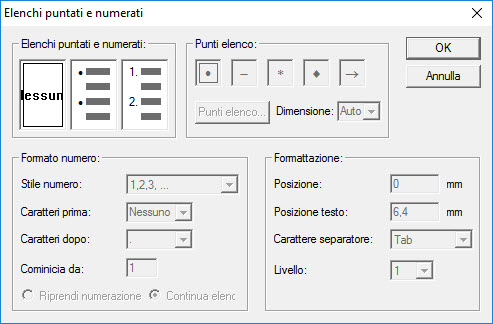

5.1.1.2.6 Elenchi puntati e numerati

Per inserire un elenco puntato/numerato utilizzare il tasto  .

.

Si apre la maschera “Elenchi puntati e numerati”.

È possibile inserire l’elenco:

- dopo avere selezionato il testo a cui applicarlo

- posizionandosi direttamente all’inizio del paragrafo voluto

Torna su

5.1.1.2.7 Immagine

Tramite il pulsante  è possibile aggiungere un’immagine al documento.

è possibile aggiungere un’immagine al documento.

Per inserire l’immagine, posizionarsi nel punto voluto e cliccare su “Inserisci”.

La funzione permette di impostare il percorso in cui l’immagine è stata salvata e integrarla nel testo.

Per eliminare l’immagine inserita, dopo averla selezionata procedere con l’apposita funzione “Elimina” o digitare “CANC” da tastiera.

Torna su

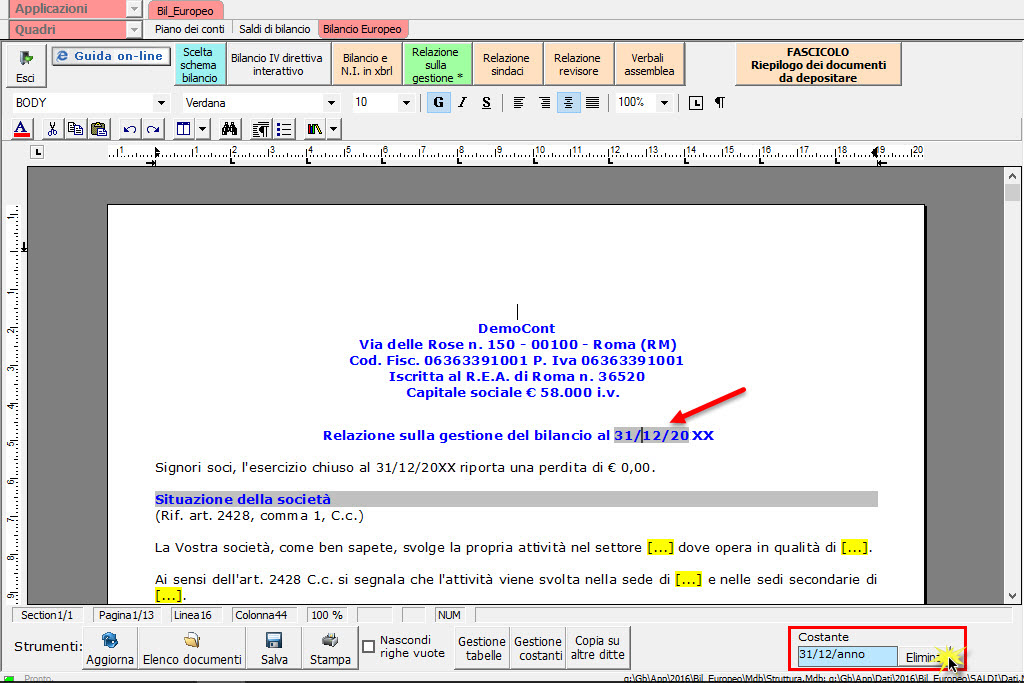

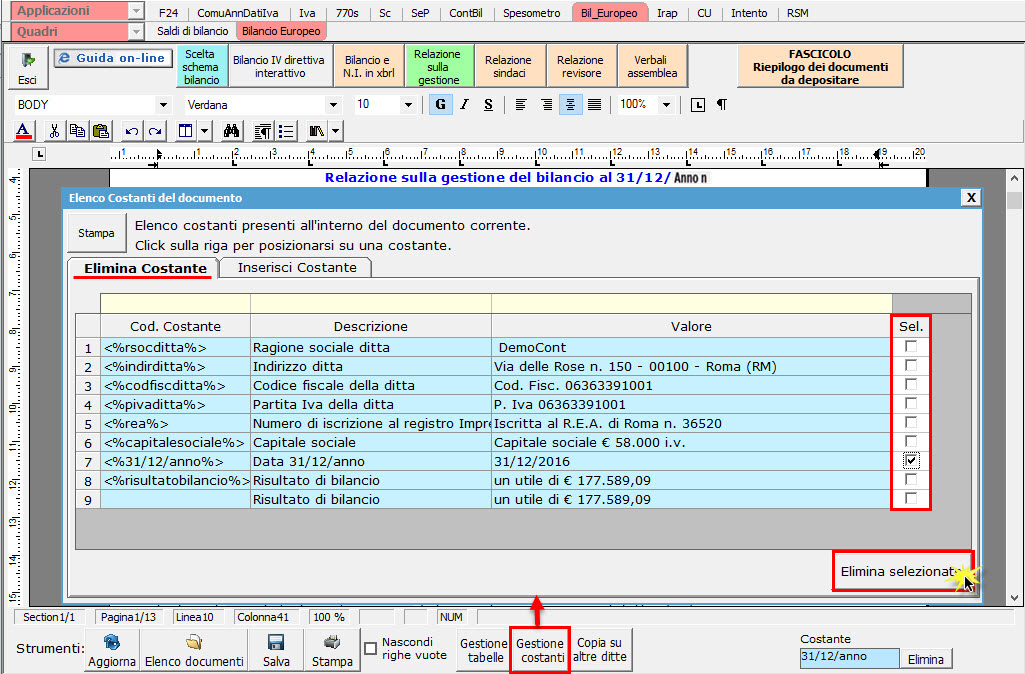

5.1.2 Costanti

Per selezionare una costante, posizionare il cursore, che nel frattempo è diventato freccia, all’interno della stringa di testo: l’identificativo della costante apparirà nella barra Strumenti in basso.

Per eliminare la costante selezionata:

- ELIMINAZIONE RAPIDA: fare click sul pulsante “Elimina” presente nella barra Strumenti in basso.

- ELIMINAZIONE STANDARD: dal pulsante "Gestione Costanti", posizionarsi nel primo Tab “Elimina Costante”.

Da qui è possibile gestire l’eliminazione delle costanti presenti all’interno del documento in maniera analitica.

Nella form che si apre è riportato l’elenco delle costanti presenti nel documento.

Con un click in prossimità della riga che la descrive, la procedura identifica all’interno del documento la costante, vi si posiziona e la seleziona in nero: in questo modo è possibile avere conferma della costante in esame, cosa che risulterà particolarmente utile in presenza di documenti lunghi e articolati.

Una volta identificata la costante da eliminare, apporre check su “Sel” e procedere dal pulsante “Elimina Selezionate”.

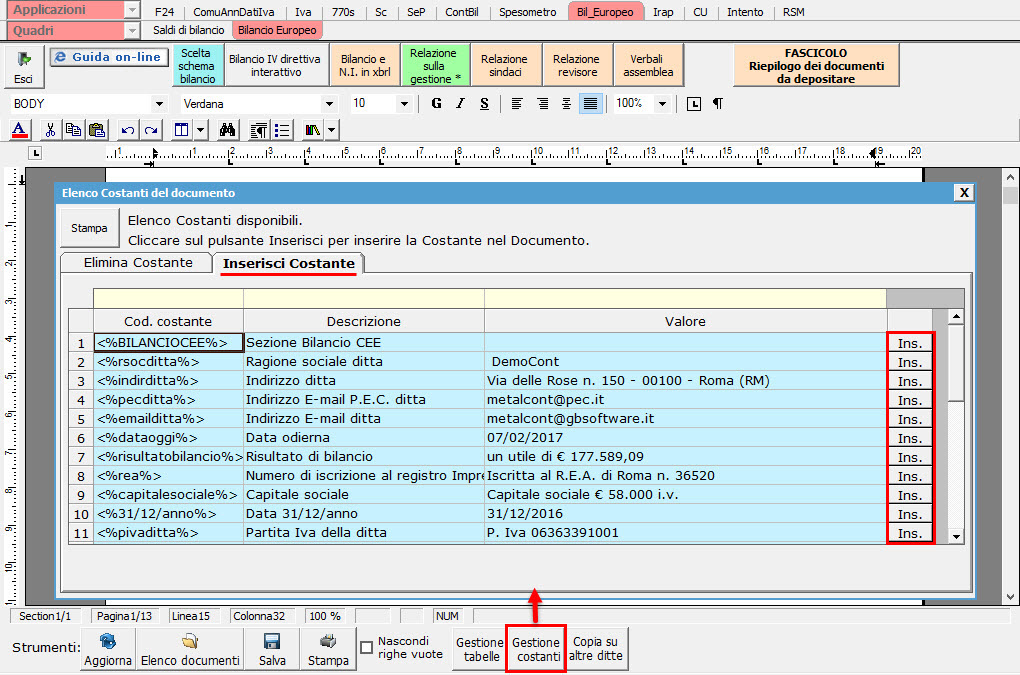

Per inserire una costante nel documento, occorre preliminarmente essersi posizionati con il cursore nel punto esatto in cui la si vuole riportare.

Dal pulsante "Gestione Costanti", posizionarsi sul Tab “Inserisci Costante”: selezionare la costante voluta tra quelle proposte nell’elenco e fare click su “Ins”.

Torna su

5.1.3 Tabelle

Il documento è inoltre corredato con tabelle e prospetti riguardanti le varie voci, nel rispetto delle modalità compilative ed espositive previste dalla legge.

I dati sono già richiamati nelle rispettive tabelle tramite i collegamenti predisposti da GBSoftware ai conti del Piano dei Conti Base e pertanto sono già riportati correttamente, tenendo presente l’appartenenza del conto al Piano dei Conti Cee, la suddivisione entro o oltre i 12 mesi etc..

All’apertura del documento i dati sono sempre in linea con le registrazioni effettuate.

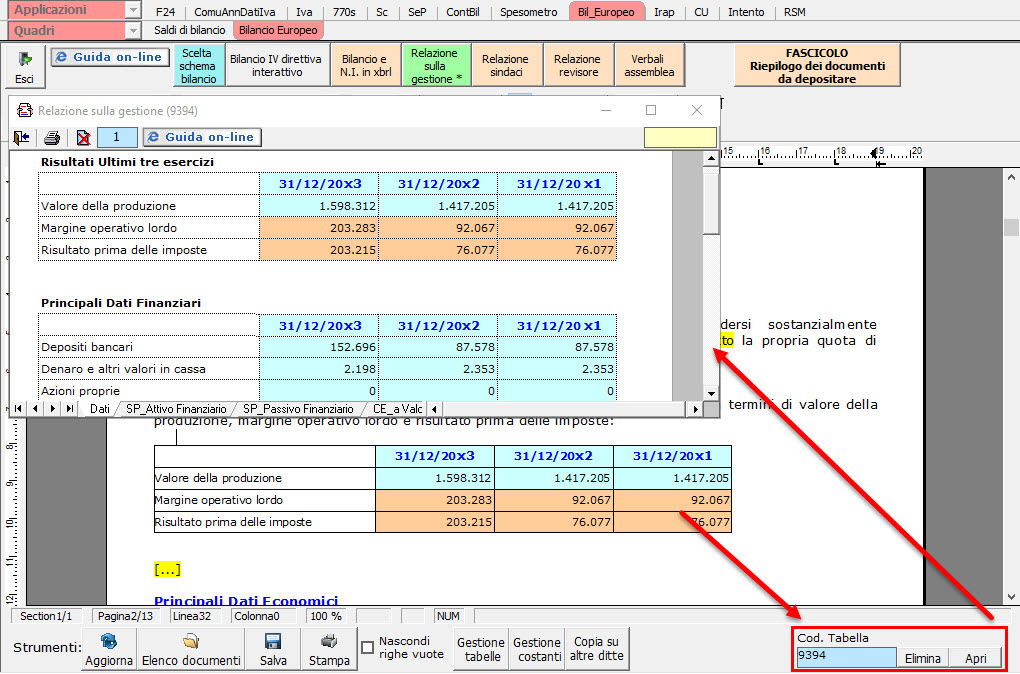

Per intervenire nelle tabelle è necessario posizionarsi al loro interno: la tabella verrà selezionata, e il suo ID di riferimento apparirà nella barra Strumenti in basso.

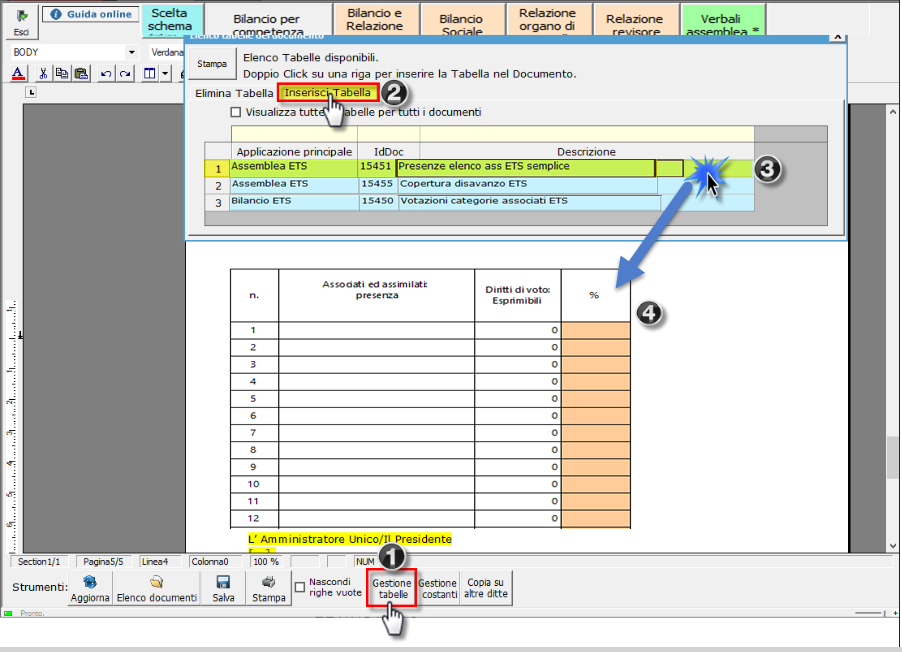

Per aprire la tabella selezionata, cliccare su “Apri”. Dalla maschera che si apre sarà possibile intervenire sia per la visualizzazione che per la modifica dei dati proposti dalla procedura.

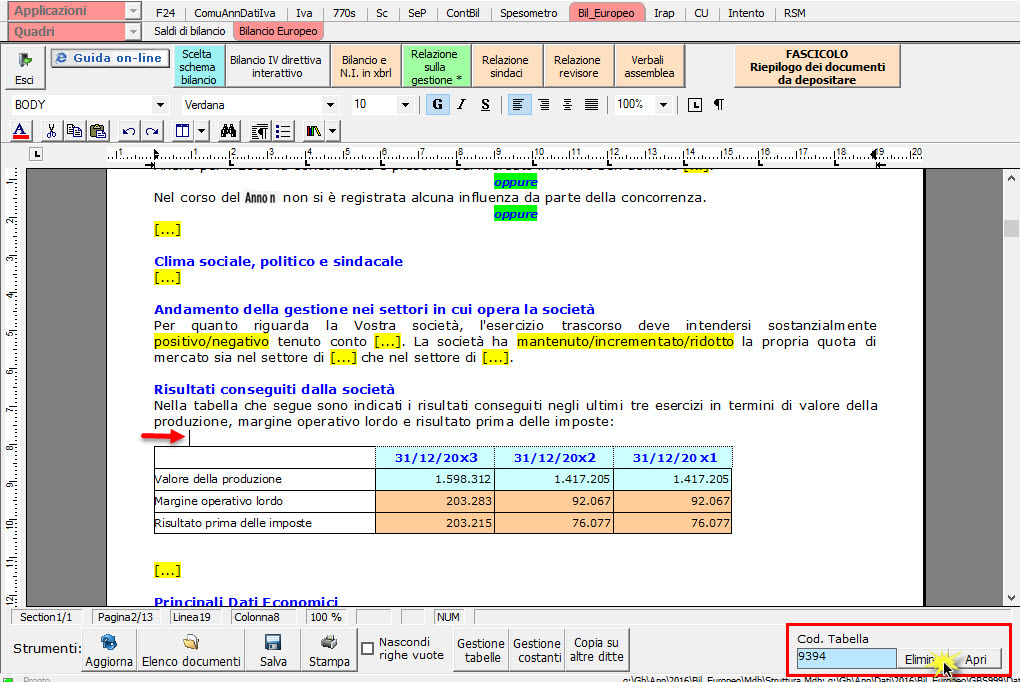

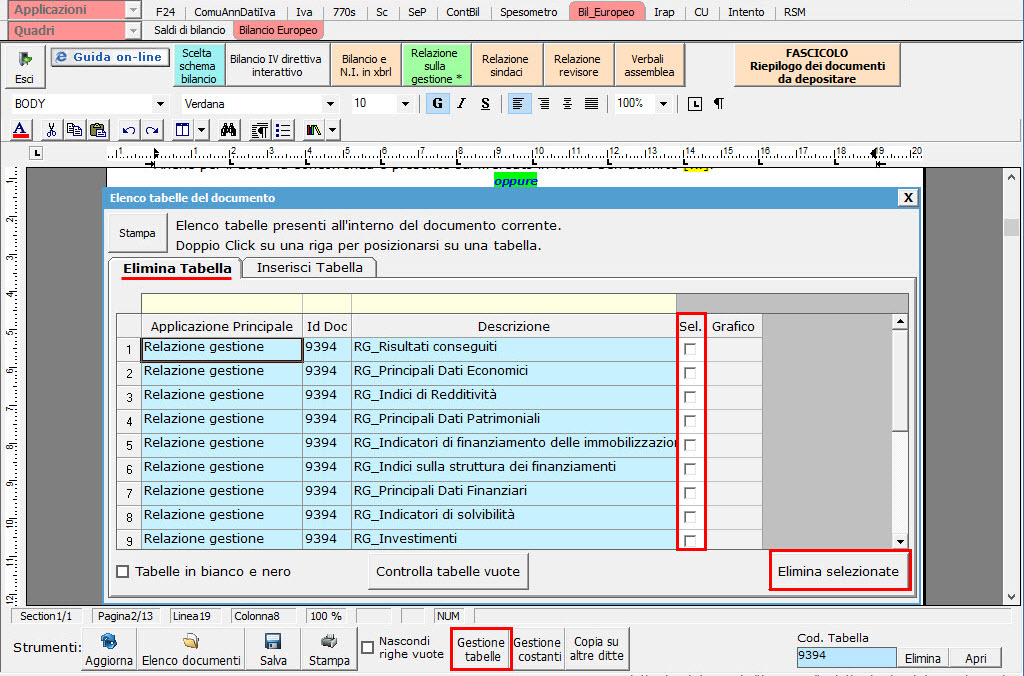

Per eliminare la tabella selezionata:

- ELIMINAZIONE RAPIDA: fare click sul pulsante “Elimina” presente nella barra Strumenti in basso.

- ELIMINAZIONE STANDARD: dal pulsante "Gestione Tabelle", posizionarsi nel primo Tab “Elimina Tabella”.

Da qui è possibile gestire l’eliminazione delle costanti presenti all’interno del documento in maniera analitica.

Nella form che si apre è riportato l’elenco delle tabelle presenti nel documento.

Con doppio click su una riga, la procedura identifica all’interno del documento la tabella selezionata e vi si posiziona: in questo modo è possibile avere conferma della tabella in esame, cosa che risulterà particolarmente utile in presenza di documenti lunghi e articolati.

Una volta identificata la tabella da eliminare, apporre check su “Sel” e procedere dal pulsante “Elimina Selezionate”.

La tabella originariamente prevista per il documento ed eliminata, apparirà nel Tab “Inserisci Tabella”.

Controlla tabelle Vuote

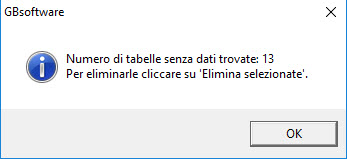

Dal tasto "Controlla tabelle vuote", presente all’interno della “Gestione tabelle” è possibile verificare se vi sono tabelle senza dati all’interno del documento in cui sti sta lavorando.

La procedura rileva il numero di tabelle vuote trovate con un messaggio, nel quale viene segnalato che per procedere all’eliminazione occorre confermare con “Elimina selezionate”.

Le tabelle vuote trovate, infatti, vengono presentate nell’elenco sottostante automaticamente contrassegnate in blocco con un check su “Sel” e pronte per essere cancellate.

È quindi sufficiente dare conferma tramite “Elimina Selezionate” oppure si può procedere ad una deselezione da elenco.

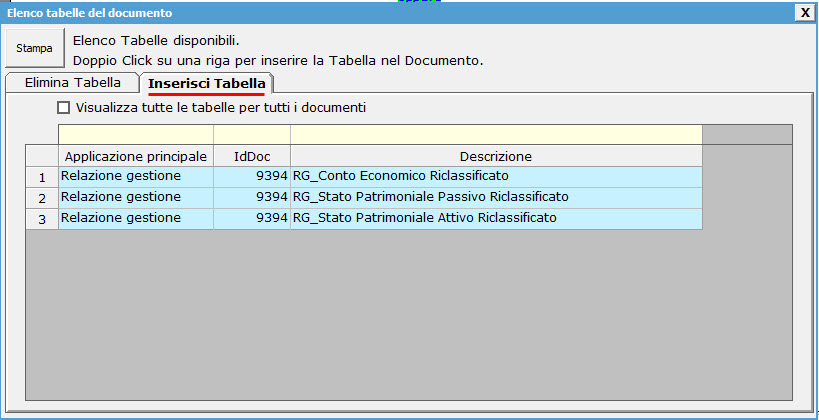

Per inserire una tabella nel documento, posizionarsi sul Tab "Inserisci Tabella": da questo Tab è possibile reinserire le tabelle che sono state eliminate e che sono previste nel documento base GB.

Per ripristinare una tabella nel documento, occorre preliminarmente essersi posizionati con il cursore nel punto esatto in cui la si vuole inserire.

Da “Inserisci Tabella”, effettuare doppio click sulla riga relativa per scaricare la tabella nella posizione prescelta.

Per visualizzare tutte le tabelle predisposte da GBSoftware per i vari documenti, apporre il check su “Visualizza tutte le tabelle per tutti i documenti”, in alto nella form.

Si apre l’elenco di tutte le tabelle (suddivise per documento di appartenenza) presenti nei soli documenti previsti nella propria chiave di licenza, e ovviamente, limitatamente a quelli che sono stati rilasciati da GBsoftware al momento dell’utilizzo della gestione.

5.1.3.1 Tabelle in Bianco e Nero

Per visualizzare e stampare i prospetti senza i colori di sfondo, nella form “Gestione Tabelle” è presente la funzionalità “Tabelle in bianco e nero”.

NB: Confermata l’operazione, la modifica sarà effettiva su TUTTE le tabelle del documento!

Si ricorda che, in ogni caso, nel dettaglio di ogni prospetto verranno mantenuti i colori GBSoftware per il riconoscimento delle proprietà dei campi.

Per riabilitare i colori di sfondo nei prospetti all’interno del documento, togliere il check da “Tabelle in bianco e nero”.

Torna su

5.1.3.2 Tabelle semplici

È possibile inserire tabelle completamente vuote, non gestite dalla procedura, tramite le quali l’utente può personalizzare al massimo il contenuto del documento. Tali tabelle possono essere compilate esclusivamente da input.

Per introdurre una nuova tabella “semplice”, posizionarsi nel punto in cui vuole inserirla e fare click con il tasto destro del mouse. Dal menù a tendina, selezionare "Tabella" e poi "Nuova". Verrà creata una tabella standard a due righe e due colonne.

Per inserire nuove righe e nuove colonne, posizionarsi all'interno della tabella e selezionare, a scelta:

- Inserisci riga sopra

- Inserisci riga sotto

- Inserisci colonna a destra

- Inserisci colonna a sinistra

Per eliminare righe e colonne, sempre dall'interno della tabella, tasto destro:

- Elimina linee

- Elimina colonne

Procedere all'inserimento dei dati all'interno della tabella, tenendo presente che la formattazione del testo può essere modificata liberamente come nel resto del documento.

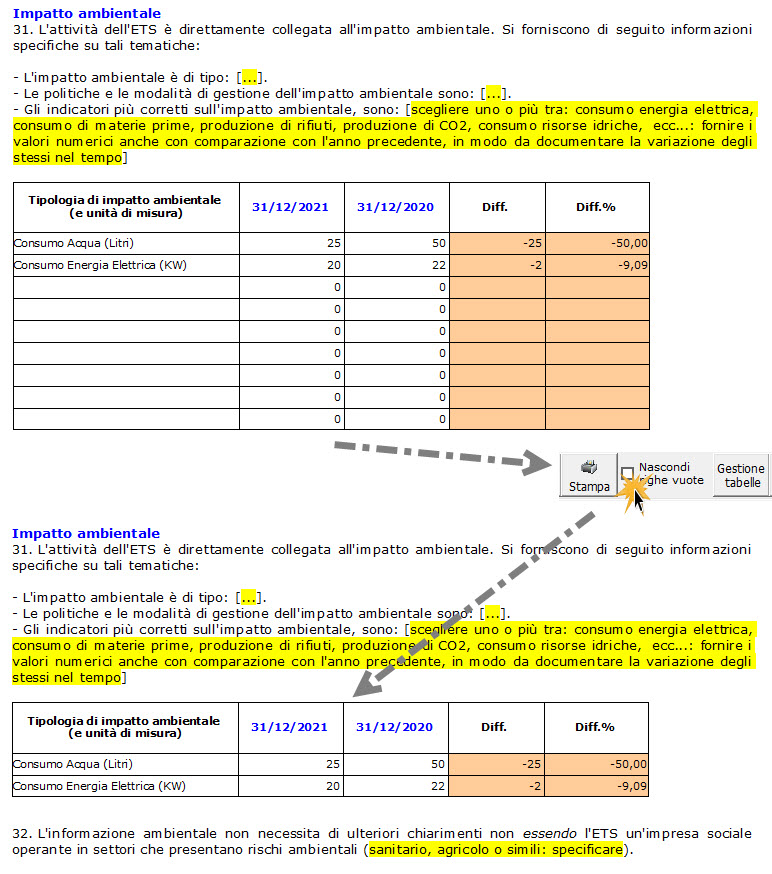

5.1.3.3 Nascondere righe vuote sulle tabelle

Qualora le tabelle abbiano delle righe non compilate, è possibile non visualizzarle apponendo check su  .

.

NB: Al momento del check la funzione viene attivata in TUTTE le tabelle del documento.

5.1.3.4. Tabelle con soggetti integrati all'anagrafica

Negli ETS, alcune tabelle integrate riportano in automatico i soggetti se correttamente inseriti in anagrafica ditte. Per maggiori chiarimenti far riferimento al punto 5.4.1.

Torna su

5.1.4 Altre funzionalità

5.1.4.1 Copiare il documento su altre ditte

È possibile copiare il testo su cui si sta lavorando e riportarlo nella gestione di altre ditte tramite il pulsante  presente nella barra Strumenti in basso.

presente nella barra Strumenti in basso.

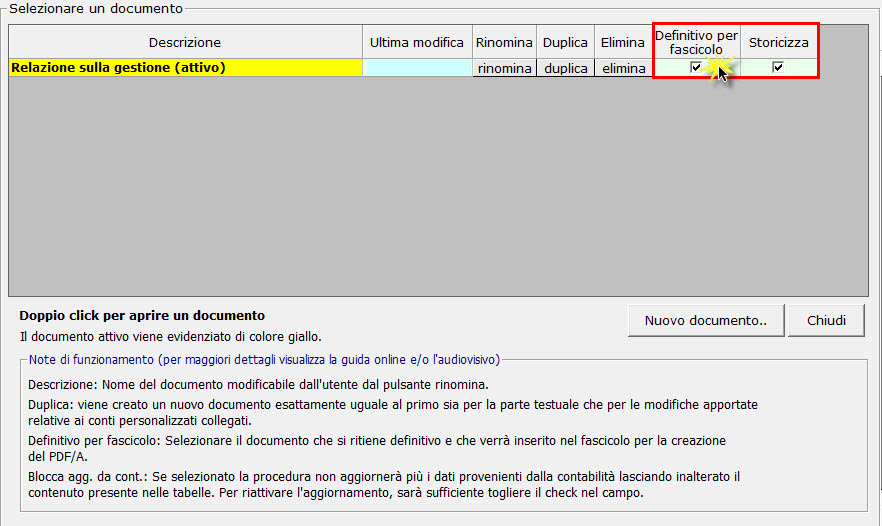

5.1.5 Produzione del file definitivo per fascicolo da inviare al RUNTS

Alla fine della redazione del documento in PDF/A è necessario confermare il file etichettandolo come “Definitivo per fascicolo”.

Per farlo è necessario cliccare il pulsante  , presente in basso a sinistra.

, presente in basso a sinistra.

A questo punto è necessario apporre il check in corrispondenza del documento è della colonna “Definitivo per fascicolo”. In automatico il documento sarà anche storicizzato.

Torna su

5.1.6 Stampa del documento

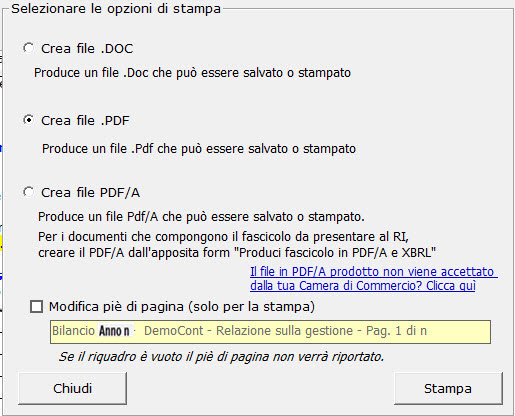

Dal pulsante  si attiva la maschera che permette di selezionare le opzioni di stampa.

si attiva la maschera che permette di selezionare le opzioni di stampa.

E’ possibile produrre tutti i documenti del modulo nei formati:

Selezionare l’opzione desiderata e confermare con “Stampa”.

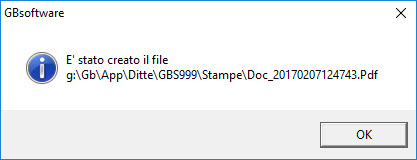

La procedura avverte con un messaggio dell’avvenuta creazione del file, riportando il percorso in cui lo stesso viene salvato.

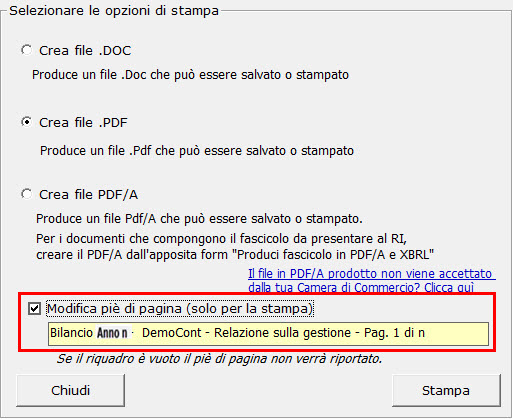

Modifica piè di pagina

Nella casella in giallo in automatico viene riportato lo stesso piè di pagina presente nel documento GB.

Per modificare il testo proposto, inserisci il check e digita il nuovo piè di pagina nell’apposito spazio.

NB: Il testo inserito verrà riportato in ciascuna pagina che compone il documento e la modifica avrà efficacia SOLO in fase di stampa, indipendentemente dall’opzione scelta.

Per non inserire il piè di pagina nei documenti, eliminare SEMPLICEMENTE il testo riportato per default nell’area in giallo.

Per uscire dalla form, cliccare su ”Chiudi”.

E' stata introdotta la possibilità di stampare in bianco e nero tutti i documenti del bilancio, la nota integrativa e le varie relazioni pdf, con opzioni da impostare direttamente in fase di stampa e valevoli per il fascicolo da presentare.

Nelle relazioni:

/stampa bianco e nero altri documenti bilancio 2020.png)

Torna su

5.2 Bilancio Sociale

5.2.1 Inquadramento giuridico

Obbligatorietà del bilancio Sociale per ETS generici

Il Bilancio Sociale, ai sensi dell'Art. 14 comma 1 del D.Lgs. 3 luglio 2017 n.117 (di seguito Codice del Terzo Settore o CTS):

- è sempre obbligatorio in caso di ricavi, rendite, proventi o entrate comunque denominate superiori ad 1 milione di euro

- deve essere depositato presso il RUNTS, assieme al bilancio ETS e al verbale assemblea di approvazione del bilancio;

- deve essere pubblicato nel proprio sito internet (sito che quindi diviene obbligatorio a livello istituzionale).

inoltre il Bilancio Sociale:

-non è oggetto di approvazione assembleare (salvo diversa previsione statutaria)

-viene redatto nel rispetto delle linee guida di cui al D.M.Lavoro e Politiche Sociali 4 luglio 2019 (di seguito DM).

Normativa bilancio Sociale per ETS imprese sociali ed assimilati

N.B. Per Imprese sociali, cooperative sociali e società di mutuo soccorso rilevanti, il bilancio sociale è sempre obbligatorio, indipendentemente dal volume d'affari, ed è disciplinato dal D.Lgs. 112/2017 e va presentato al Registro delle Imprese (infocamere) unitamente al bilancio Europeo.

N.B. Per Imprese sociali, cooperative sociali e società di mutuo soccorso rilevanti, il bilancio sociale è sempre obbligatorio, indipendentemente dal volume d'affari, ed è disciplinato dal D.Lgs. 112/2017 e va presentato al Registro delle Imprese (infocamere) unitamente al bilancio Europeo.

In sintesi, il Bilancio Sociale è riservato solo ai 'grandi' ETS generici mentre è sempre richiesto per le imprese sociali, cooperative sociali e società di mutuo soccorso rilevanti.

Torna su

5.2.2 Finalità e contenuto

Finalità del bilancio sociale

Il Bilancio Sociale (o bilancio di sostenibilità) è uno strumento di rendicontazione delle responsabilità, dei comportamenti e dei risultati sociali, ambientali ed economici delle attività svolte da un'organizzazione (compliance) destinato agli associati, ai lavoratori e ai terzi, ivi incluse le pubbliche amministrazioni (stakeholder) in un'ottica di trasparenza, informazione e controllo, tenendo conto della natura dell'attività esercitata e delle dimensioni dell'ente.

Il Bilancio Sociale integra i dati economico-finanziari contenuti nel Bilancio d’esercizio con informazioni di natura non finanziaria, espresse mediante l’utilizzo di indicatori sia qualitativi che quantitativi, suggeriti anche dai più diffusi standard internazionali.

La pubblicazione del Bilancio Sociale, indipendentemente dal fatto che l'ente vi sia tenuto o meno, può rappresentare lo strumento attraverso il quale rendere visibili i risultati raggiunti nel corso del tempo, aumentando il coinvolgimento dei terzi ed il numero di quelli potenzialmente interessati ad associarsi o sostenerlo finanziariamente.

Contenuto del Bilancio Sociale

Il contenuto del Bilancio sociale è rappresentato nelle linee guida di cui al D.M.Lavoro e Politiche Sociali 4 luglio 2019. Attraverso una serie di paragrafi sono descritti i contenuti minimi (una sorta di sommario) richiesti dalla normativa a tutela di tutti gli stakeholder (terzi interessati) alle attività, risultati e progetti dell'impresa sociale:

-

metodologia adottata: criteri di redazione del bilancio ed eventuale modifica dei criteri rispetto agli anni precedenti;

-

informazioni generali sull’ente: anagrafica, area territoriale e ambito di attività, missione, relazione con altri enti e informazioni sul contesto di riferimento;

-

governance: dati su base sociale e sistema di governo e di controllo dell’ente, aspetti relativi alla democraticità interna e alla partecipazione, identificazione degli stakeholder; per le imprese sociali diverse da enti religiosi e cooperative a mutualità prevalente, è richiesto di descrivere anche modalità di coinvolgimento dei lavoratori e degli utenti (le cooperative a mutualità prevalente e quindi tutte le cooperative sociali, assolvono già di per sé questo obbligo attraverso i meccanismi di coinvolgimento tipici della forma cooperativa);

-

persone: consistenza e dati di dettaglio su lavoratori e volontari, contratti di lavoro adottati, attività svolte, struttura dei compensi (tra cui i dati sulle differenze retributive, documentando che la retribuzione più alta non è superiore a otto volte la più bassa) e modalità di rimborso ai volontari. In particolare, sono previste forme di pubblicità specifica per i compensi ad amministratori e dirigenti;

-

attività: informazioni quantitative e qualitative sulle attività realizzate, sui destinatari diretti e indiretti e per quanto possibile sugli effetti, indicando il raggiungimento o meno degli obiettivi programmati e i fattori che ne hanno facilitato o reso difficile il conseguimento. Vanno indicati gli elementi che rischiano di compromettere il raggiungimento delle finalità dell’ente e le azioni messe in atto per contrastare tale evenienza; quindi si tratta anche di fornire indicazioni di carattere non economico finanziario allo scopo di informare i terzi delle attività nobili svolte e del motivo per cui è necessario sostenere ll'impresa sociale o la cooperativa sociale.

-

situazione economica e finanziaria: provenienza delle risorse economiche, con separata indicazione dei contributi pubblici e privati, informazioni sulle attività di raccolta fondi, eventuali criticità gestionali e azioni intraprese per mitigarle;

-

altre informazioni: contenziosi, impatto ambientale (più pertinente nelle imprese sociali aventi natura di impresa), informazioni su parità di genere, rispetto dei diritti umani, prevenzione della corruzione;

Nel documento figurano delle tipologie di tabelle aventi caratteristiche comuni:

-

Da input,

-

Inserite nel corpo del testo,

-

Integrate;

Torna su

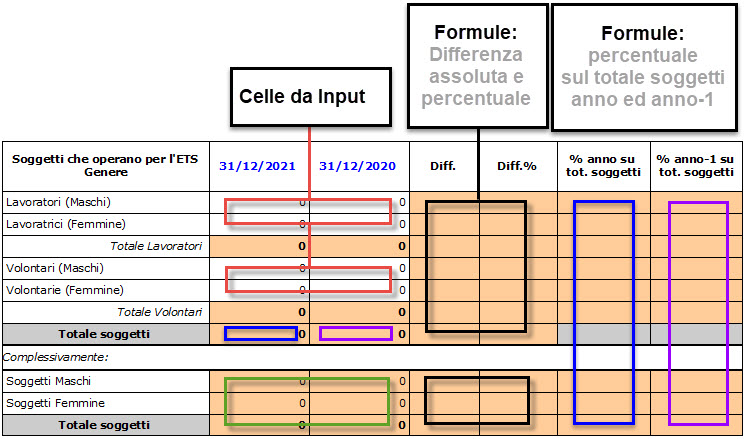

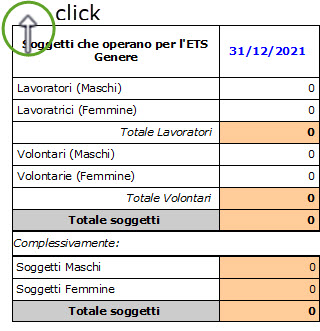

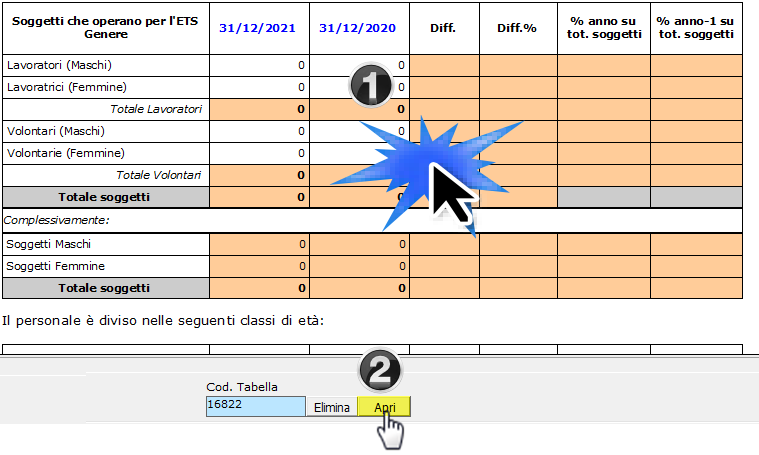

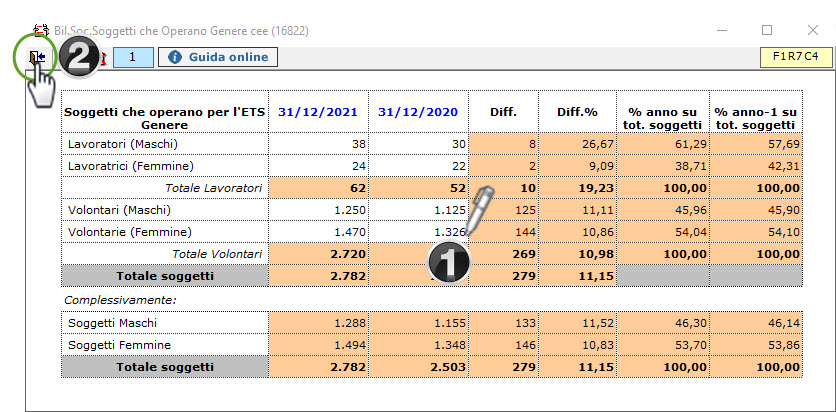

?5.2.3.1 Tabelle da Input

Le tabelle da Input, in linea con il DM, sono le seguenti:

-

Base associativa

-

Stakeholder

-

Soggetti che operano per L'ETS - Numero

-

Soggetti che operano per L'ETS - Genere

-

Soggetti che operano per L'ETS - Età

-

Soggetti che operano per L'ETS - Titolo di Studio

-

Contributi percepiti da ETS

-

Tipologi di Impatto Ambientale

Queste tabelle, di regola, hanno la seguente struttura:

?per essere compilate devono essere cliccate direttamente (in alto a sinistra):

oppure una volta selezionate, cliccando il pulsante Apri:

una volta aperta la tabella diventa compilabile nel seguente modo:

Uscendo, la tabella compilata sarà scaricata nel documento.

Torna su

Nascondi righe non compilate

N.B. Per nascondere eventuali righi a zero, una volta salvata la tabella, si può selezionare il check  posizionato nella parte bassa del menù:

posizionato nella parte bassa del menù:

Elimina tabella da Input

Per eliminare una tabella da Input, è sufficiente selezionarla e cliccare in basso il pulsante elimina:

N.B. Per re-inserire una tabella precedentemente eliminata, occorre prima posizionarisi nel punto esatto si reinserimento:

Alcune tabelle sono state inserite direttamente nel corpo del testo del Bilancio Sociale (analogamente a quanto avviene per le tabelle word), di conseguenza per compilarle è sufficiente cliccare una volta nella cella e digitare gli importi; si tratta delle tabelle ai punti:

11. Compenso dei componenti dell'organo amministrativo

12. Elenco nominativo soggetti che ricoprono cariche di amministrazione e ruolo

13. Compenso organo di controllo

27. Ente Filantropico: elenco importi erogazioni effettuate a beneficiari non persone fisiche e numero beneficiari persone fisiche

Per aggiungere o eliminare delle righe, posizionandosi in una cella della tabella, utilizzare la funzione genererale dell'editor:

Per eliminare la tabella inserita nel corpo del testo è possibile utilizzare la precedente funzione, oppure è sufficiente selezionarla tutta, incluso un rigo precedente ed un rigo successivo, e fare canc:

N.B. Una volta eliminata la tabella inserita nel corpo del testo, essa non potrà essere ripristinata.

Alcune tabelle sono integrate all'anagrafica o alla contabilità/saldi di bilancio.

L'integrazione all'anagrafica è relativa ai soggetti inseriti come membri dell'Organo di Amministrazione o menbri dell'Organo di Controllo, mentre l'integrazione alla contabilità/saldi è riferita ai dati sintetici di bilancio (stato parimoniale e conto economico). Le tabelle integrate sono:

-

Organo di amministrazione - composizione - semplice elenco da anagrafica, in cui si può inserire manualmente -in aggiunta- il ruolo del singolo soggetto (Esempio Consigliere, Presidente ecc.)

-

Organo di controllo - composizione - semplice elenco da anagrafica, in cui si può inserire manualmente -in aggiunta- il ruolo del singolo soggetto (Esempio Membro, Presidente ecc.)

-

Dati sintetici di Bilancio - Stato Patrimoniale

-

Dati sintetici di Bilancio - Conto Economico

-

Organo di amministrazione per verifica quorum costitutivo (% presenza>50%+1) e quorum deliberativo (% favorevole>50%+1) - in cui si può inserire manualmente -in aggiunta- il ruolo del singolo soggetto (Esempio Consigliere, Presidente ecc.)

?Per la compilazione, eliminazione o modifica della parte "da input" delle tabelle integrate, operare come indicato al punto 5.1.7.3.1 Tabelle da Input

Nell'ambito del Bilancio Sociale è necessario capire quali possano essere gli sviluppi futuri, rischi ed opportunità che si manifestano all'interno e all'esterno dell'ETS.

In particolare per la continuità dell'ETS occorre valutare i rischi che possono compromoettere la continuità dell'ente, anche in chiave prospettica.

Un modo efficacie di rappresentare un'analisi di questo tipo, può essere il modello SWOT Analysis che attraverso una matrice a due dimensioni rappresenta i fenomeni interni ed esterni all'ente, da una parte, e opportunità e rischi, dall'altra, attraverso due prospettive di lettura dei fenomeni e quattro scenari possibili:

S per Strengths, cioè 'Punti di Forza'

W per Weaknesses, cioè 'Punti di Debolezza'

O per Opportunities, cioè 'Opportunità'

T per Threats, cioè 'Minacce'

L'analisi SWOT è utile sia per prendere decisioni importanti che per quelle di profilo più basso, e può essere così schematizzata:

Per l'analisi SWOT è stata elaborata una specifica tabella, da Input (attivabile con doppio click - come indicato al punto 5.1.7.3.1 Tabelle da Input ) e che consente di inserire singoli argomenti che si collocano sulle 4 aree:

5.3 Relazione sindaci e revisore - compilazione prospetti

5.3.0 Inquadramento teorico

Redatta ai sensi e per gli effetti dell’ art. 2429 C.c. e dell’ art. 14, primo comma, lettera a) del DL n. 39 del 27 Gennaio 2010, in base al rimando operato dal D.M. 5/3/2020, Allegato 1

All'organo di controllo ETS e al Revisore dell'ETS sono attribuite funzioni che hanno il fine di contribuire a garantire il buon funzionamento della gestione aziendale a tutela del capitale in esso investito dai soci e versato dagli associati degli Enti e delle ragioni di creditori sociali e altri soggetti (i terzi interessati o stakeholder) che, indirettamente finanziano l’impresa e contribuiscono al suo consolidamento e sviluppo, pertanto a questi soggetti devono essere garantiti:

-

in generale: il rispetto del principio della rappresentazione veritiera e corretta del bilancio d’esercizio,

-

in particolare: dare conto del monitoraggio e attestazione della conformità del bilancio sociale alle linee guida del DM 4/7/19.

Per assolvere al loro mandato gli organi devono verificare la situazione dei conti dell'Ente e, attingendo al maggior numero di informazioni possibili sulle attività svolte dall'ETS, esprimere il parere sul risultato d’esercizio e sul bilancio, proponendone l’approvazione o la non approvazione.

L’uniformità di forma e contenuto della relazione è raccomandata poiché aiuta sia la comprensione da parte dei lettori, sia l’identificazione di eventuali circostanze insolite.

Il contenuto della Relazione del Collegio Sindacale

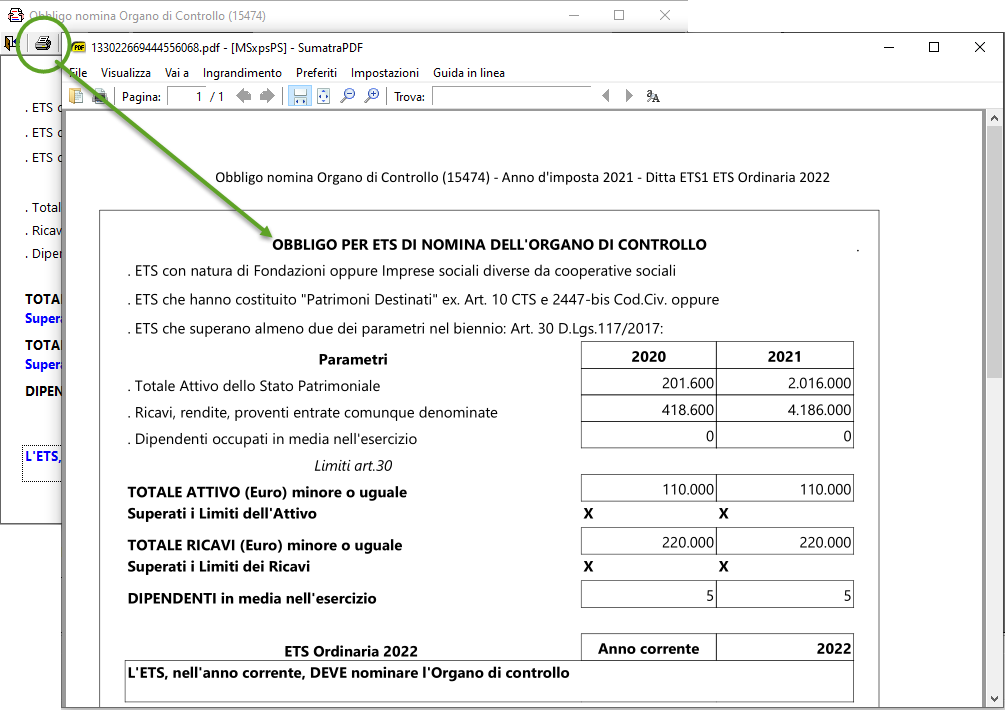

L'art. 30 del D.Lgs.117/2017 (Codice del Terzo Settore o CTS) prevede le situazioni in cui si rende obbligatoria la nomina dell’organo di controllo:

. ETS con natura di Fondazioni

. ETS che hanno costituito "Patrimoni Destinati" ex. Art. 10 CTS e 2447-bis Cod.Civ. oppure

. ETS che superano almeno due dei parametri nel biennio: Art. 30 D.Lgs.117/2017:

-

Totale Attivo: 110.000 Euro

-

Totale Ricavi: 220.000 Euro

-

Dipendenti in media nell'esercizio: 5

L'art. 31 del D.Lgs.117/2017 (Codice del Terzo Settore o CTS) prevede le situazioni in cui si rende obbligatoria la nomina del revisore legale:

. ETS che hanno costituito "Patrimoni Destinati" ex. Art. 10 CTS e 2447-bis Cod.Civ. oppure

. ETS che superano almeno due dei parametri nel biennio: Art. 31 D.Lgs.117/2017:

-

Totale Attivo: 1.100.000 Euro

-

Totale Ricavi: 2.200.000 Euro

-

Dipendenti in media nell'esercizio: 12

Si applica agli ETS, un richiamo generale al Codice Civile quando non incompatibile con la disciplina del Terzo Settore, quindi esso si ricollega anche agli articoli del codice civile che specificano il contenuto della relazione e l'attività dell'organo di controllo (collegio sindacale) o della relazione del revisore?:

Art. 2477 – Sindaco e revisione legale dei conti

1. L'atto costitutivo può prevedere, determinandone le competenze e poteri, ivi compresa la revisione legale dei conti, la nomina di un organo di controllo o di un revisore. Se lo statuto non dispone diversamente, l’organo di controllo è costituito da un solo membro effettivo.

2. Comma abrogato dal DL. 24/06/2014, n.91 conv. con mod. dalla L.11/08/2014 n.116 (La nomina dell’organo di controllo o del revisore è obbligatoria se il capitale sociale non è inferiore a quello minimo stabilito per le società per azioni.)

3. La nomina dell’organo di controllo o del revisore è obbligatoria se la società:

a) è tenuta alla redazione del bilancio consolidato;

b) controlla una società obbligata alla revisione legale dei conti;

c) ha superato per due esercizi consecutivi almeno uno dei seguenti limiti: 1) totale dell'attivo dello stato patrimoniale: 4,4 milioni di euro; 2) ricavi delle vendite e delle prestazioni: 8,8 milioni di euro; 3) dipendenti occupati in media durante l'esercizio: 50 unità.

4. L’obbligo di nomina dell’organo di controllo o del revisore di cui alla lettera c) del terzo comma cessa quando, per tre esercizi consecutivi, non è superato alcuno dei predetti limiti.

5. Nel caso di nomina di un organo di controllo, anche se monocratico, si applicano le disposizioni sul Collegio Sindacale previste per le società per azioni.

6. L’assemblea che approva il bilancio in cui vengono superati i limiti indicati al secondo e al terzo comma deve provvedere, entro 30 giorni, alla nomina dell’organo di controllo o del revisore. Se l’assemblea non provvede, alla nomina provvede il tribunale su richiesta di qualsiasi soggetto interessato o su segnalazione del conservatore del registro delle imprese.

7. Si applicano le disposizioni dell'articolo 2409 anche se la società è priva di organo di controllo.

Pertanto, qualora si renda necessaria tale nomina, il bilancio va corredato della relazione prevista all’ art. 2429 C.c.:

Art. 2429 C.c. – Relazione dei sindaci e deposito dei bilanci

1. Il bilancio deve essere comunicato dagli amministratori al collegio sindacale e al soggetto incaricato della revisione legale dei conti, con la relazione, almeno trenta giorni prima di quello fissato per l'assemblea che deve discuterlo.

2. Il collegio sindacale deve riferire all'assemblea sui risultati dell'esercizio sociale e sull'attività svolta nell'adempimento dei propri doveri, e fare le osservazioni e le proposte in ordine al bilancio e alla sua approvazione, con particolare riferimento all'esercizio della deroga di cui all'articolo 2423, quarto comma, C.c.

3. Il bilancio, con le copie integrali dell'ultimo bilancio delle società controllate e un prospetto riepilogativo dei dati essenziali dell'ultimo bilancio delle società collegate, deve restare depositato in copia nella sede della società, insieme con le relazioni degli amministratori, dei sindaci e del soggetto incaricato alla revisione legale dei conti, durante i quindici giorni che precedono l'assemblea, e finche' sia approvato. I soci possono prenderne visione.

4. Il deposito delle copie dell'ultimo bilancio delle società controllate prescritto dal comma precedente può essere sostituito, per quelle incluse nel consolidamento, dal deposito di un prospetto riepilogativo dei dati essenziali dell'ultimo bilancio delle medesime.

Art. 2409 c.c – Revisione legale dei conti

La revisione legale dei conti sulla società è esercitata da un revisore legale dei conti o da una società di revisione legale iscritti nell’apposito registro.

Lo statuto delle società che non siano tenute alla redazione del bilancio consolidato può prevedere che la revisione legale dei conti sia esercitata dal collegio sindacale. In tal caso il collegio sindacale è costituito da revisori legali iscritti nell’apposito registro. Il Collegio Sindacale/Sindaco Unico, anche quando non ha la funzione di controllo contabile deve considerare il bilancio d’esercizio ed i documenti che lo accompagnano.

Inoltre, a partire dalle revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano dal 1° luglio 2016 o successivamente (di regola dalla relazione di revisione del bilancio al 31.12.2017), è operativo il principio di revisione 720B SA Italia che disciplina una nuova parte della relazione del revisore indipendente, relativa alla relazione sulla gestione:

Relazione di revisione e giudizio sul bilancio ex. D.Lgs n. 27 gennaio 2010, n.39 – Art. 14 comma 2, punto e) ... un giudizio sulla coerenza della relazione sulla gestione con il bilancio e sulla sua conformità alle norme di legge. Il giudizio contiene altresì una dichiarazione rilasciata sulla base delle conoscenze e della comprensione dell'impresa e del relativo contesto acquisite nel corso dell'attività di revisione legale, circa l'eventuale identificazione di errori significativi nella relazione sulla gestione, nel qual caso sono fornite indicazioni sulla natura di tali errori;

In applicazione dell’obbligo di vigilanza sull’osservanza della legge e dell’atto costitutivo, il Collegio Sindacale conserva taluni compiti di vigilanza sul bilancio d’esercizio, senza per questo, almeno in linea teorica, sovrapporsi all’operato della società di revisione o del revisore esterno.

In ogni caso, in occasione delle fasi conclusive di verifica del bilancio, il soggetto incaricato del controllo contabile fornisce al Collegio Sindacale/Sindaco Unico:

- la comunicazione del piano di revisione applicato e delle procedure svolte;

- le notizie in ordine a problematiche relative al bilancio;

- il contenuto delle relazioni che intende emettere.

In particolare, il collegio sindacale conserva l’obbligo di vigilare sull’osservanza, da parte degli amministratori, delle norme procedurali inerenti alla formazione, deposito e pubblicazione del bilancio.

Inoltre, pur non dovendo effettuare controlli analitici di merito sul contenuto del bilancio, al Collegio Sindacale/Sindaco Unico compete l’onere di vigilare sulle impostazioni date allo stesso, anche utilizzando le informazioni ottenute dalla società di revisione o dal revisore esterno.

In particolare, deve rilevare:

1) la generale conformità alla legge della forma e dell’impostazione generale del bilancio:

• accertamento della sussistenza del contenuto obbligatorio secondo quanto previsto dall’art. 2428 C.c. e art. 2391 bis C.c. (operazioni con parti correlate).

• valutazione di completezza e chiarezza informativa alla luce dei principi di verità, correttezza e chiarezza stabiliti dalla legge.

• accertamento della coerenza e corrispondenza della relazione con le risultanze del bilancio.

A tal fine, in caso di bilancio redatto in forma abbreviata, deve essere verificato il rispetto delle norme che lo legittimano (art. 2435-bis, Codice civile).

2) la rispondenza del bilancio ai fatti e alle informazioni di cui il collegio sindacale è a conoscenza a seguito della partecipazione alle riunioni degli organi sociali, dell’esercizio dei suoi doveri di vigilanza e dei suoi poteri di ispezione e controllo;

3) il rispetto del disposto dell’art. 2429, co. 1, 3 e 4, c.c. e dell’art. 2435, c.c. in merito al deposito e alla pubblicazione del bilancio;

4) gli adempimenti relativi alla disposizione dell’art. 2426, n. 5 e 6, c.c. (espressione del consenso all’iscrizione in bilancio, tra le immobilizzazioni immateriali, dei costi di impianto e ampliamento, dei costi di sviluppo e dell’avviamento).

Questi compiti vengono svolti attraverso il semplice esame dei documenti che formano il bilancio, ma senza dover eseguire le verifiche e i controlli sulle singole aree di bilancio che sono propri della revisione contabile, la quale resta riservata in esclusiva al revisore/alla società di revisione.

La verifica di tali aspetti è, inoltre, strumentale all’esercizio della vigilanza sia sull’amministrazione della società, sia sul rispetto dei doveri propri degli amministratori e della società di revisione o revisore unico inerenti al bilancio.

Il generale compito di vigilanza del rispetto della legge e dell’atto costitutivo inoltre, impone ai sindaci di verificare il rispetto delle norme che regolano in merito all’approvazione del bilancio. Deve quindi essere posta attenzione:

- alla correttezza della convocazione dell’assemblea;

- in caso di approvazione del bilancio in proroga, della sussistenza delle condizioni che la legittimano e del rispetto delle modalità; a tale proposito l’art. 2364, C.c. «Assemblea ordinaria delle società prive di consiglio di sorveglianza» (valevole anche per le S.r.l. per via del richiamo all’art. 2478-bis, c.c.) prevede che l’assemblea deve essere convocata almeno una volta l’anno, entro il termine stabilito dallo statuto e comunque non superiore a centoventi giorni dalla chiusura dell’esercizio sociale. Lo statuto può prevedere un maggiore termine, comunque non superiore a centottanta giorni, nel caso di società tenute alla redazione del bilancio consolidato ovvero quando lo richiedono particolari esigenze relative alla struttura ed all’oggetto della società;

- alla correttezza delle modalità di approvazione (delibera, consenso e consultazione) e della sussistenza della maggioranze di legge;

- della corretta trascrizione della delibera di approvazione o della documentazione comprovante l’approvazione con consenso o consultazione su libro delle assemblee.

Più in generale, devono essere fatte tutte le verifiche funzionali a garantire il rispetto della legge e dell’atto costitutivo.

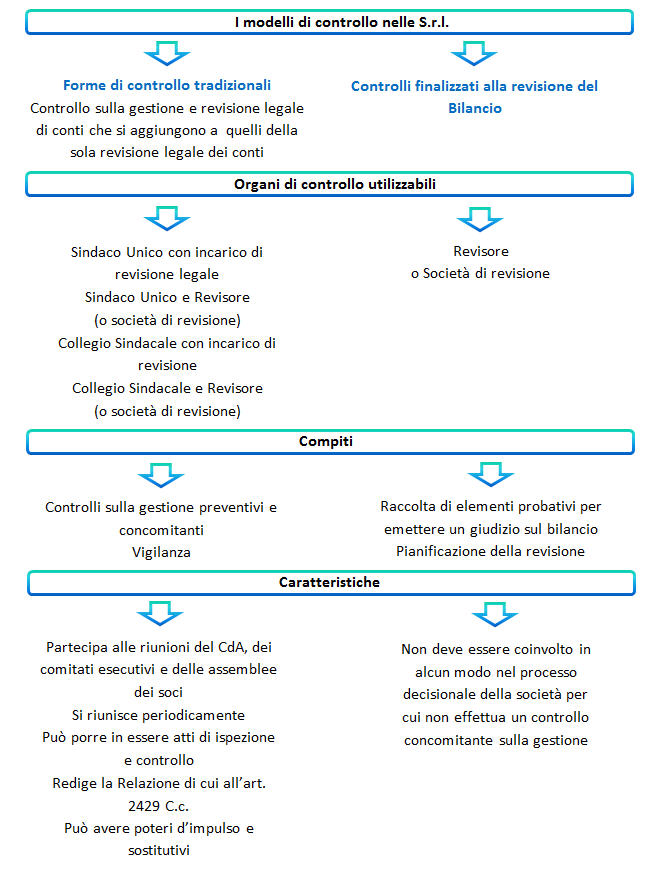

Alla luce delle disposizioni relative all’organo di controllo per le S.r.l si consulti lo schema seguente:

Torna su

5.3.1. La struttura della Relazione

5.3.1.1 Titolo

L’intestazione della Relazione deve riportare la fonte normativa sulla base della quale la Relazione viene redatta.

Torna su

5.3.1.2 Destinatari

Il destinatario della Relazione è colui che conferisce l’incarico, cioè l’Assemblea degli Associati o Soci.

Torna su

5.3.1.3 Bilancio oggetto di revisione, regole e responsabilità

Di seguito si deve identificare:

- il bilancio oggetto di revisione, che negli ETS è sicuramente il Bilancio per competenza, non potendosi tuttavia escludere il Rendiconto per Cassa;

- il quadro delle regole di redazione che L'ETS applica o dovrebbe applicare;

- le diverse responsabilità facenti capo ai redattori del bilancio ed al soggetto incaricato della revisione legale.

Torna su

5.3.1.4 Portata della revisione legale

Di seguito si deve indicare la portata della revisione legale, precisando:

- i principi e criteri osservati per la revisione;

- una descrizione sintetica del lavoro svolto e se esso fornisce una ragionevole base per esprimere il giudizio;

Torna su

5.3.1.5 Paragrafo relativo al Giudizio

A seguire, nel terzo e quarto paragrafo, si trova il

-

Giudizio positivo senza rilievi, oppure

-

Giudizione positivo con rilievi contabili, oppure

-

Giudizio positivo con rilievi procedurali, oppure

-

Giudizio positivo con rilievi su incertezze, oppure

-

Giudizio negativo contabile, oppure

-

Impossibilità di Giudizio procedurale, oppure

-

Impossibilità di Giudizio per incertezze.

Si tratta di sette ipotesi l’una alternativa alle altre, che sono collegate a quattro tipi principali di giudizi, quindi devono essere cancellate le previsioni alternative, lasciando solo quella di interesse e pertinente.

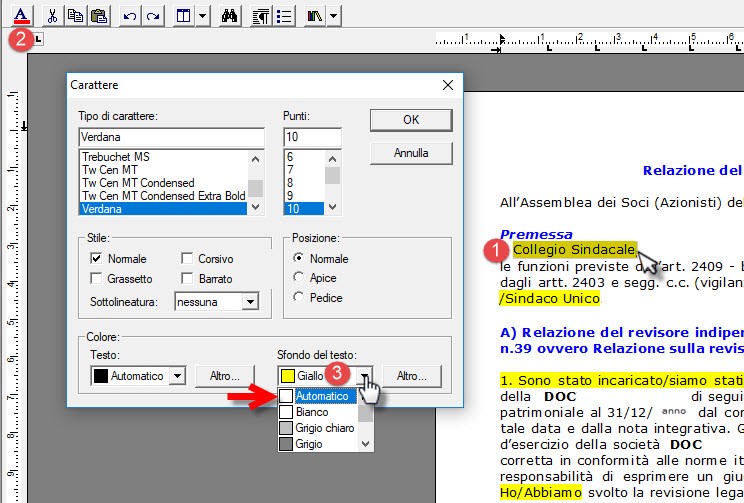

Ad esempio, nel caso di un Collegio Sindacale che debba esprimere un giudizio negativo, dopo aver compilato correttamente i primi due paragrafi, si dovranno eliminare tutti gli altri giudizi con un semplice ‘canc’ e rimuovere l’evidenziato verde e giallo dai testi, seguendo la procedura di seguito indicata:

nel testo, evidenziare la parte di interesse, cliccare sull’icona  poi su ‘Sfondo del testo’ selezionare ‘Automatico’ o ‘Bianco’, quindi confermare:

poi su ‘Sfondo del testo’ selezionare ‘Automatico’ o ‘Bianco’, quindi confermare:

Eliminati i giudizi non necessari (parte da cancellare con il 'canc') e aggiunte le motivazioni (parte in giallo del paragrafo 3), il risultato finale sarà il seguente:

Torna su

In caso di rilievi, di giudizio negativo o di impossibilità di giudizio, nel terzo paragrafo vengono descritte eventuali limitazioni/mancanze che impediscono la formulazione di un giudizio senza rilievi, ed eventuali motivazioni che hanno portato alla formulazione di un giudizio negativo/all’impossibilità di esprimere un giudizio.

Tutte le volte che il revisore esprime un giudizio con rilievi o negativo, oppure dichiara l’impossibilità di esprimere un giudizio, infatti, egli deve inserire nella relazione una chiara descrizione di tutte le ragioni sostanziali e, a meno che ciò sia praticamente impossibile, una quantificazione dell’effetto sul bilancio; in tali casi l’informazione deve essere fornita nel terzo paragrafo ed il giudizio sarà espresso nel quarto paragrafo.

Il revisore esprime un giudizio senza rilievi se il bilancio:

- è conforme alle norme che ne disciplinano la redazione;

- rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria ed il risultato economico dell’esercizio.

Un revisore può non essere in grado di esprimere un giudizio senza rilievi in presenza di una delle seguenti circostanze:

a) disaccordi con i membri dell'organo amministrativo riguardanti l’accettabilità dei principi contabili utilizzati, i loro metodi di applicazione o l’adeguatezza delle informazioni fornite nel bilancio;

b) limitazioni al lavoro di revisione;

Le circostanze descritte al punto a) possono portare a un giudizio con rilievi o a un giudizio negativo.

Le circostanze descritte al punto b) possono portare a un giudizio con rilievi o alla dichiarazione di impossibilità di esprimere un giudizio.

Il legislatore, nell’art. 14 del DLgs n. 39/2010, ha indicato quattro possibili tipologie di giudizio sul bilancio:

1) Giudizio senza rilievi o positivo (riferibile al punto 1.);

2) Giudizio con rilievi (riferibile ai punti 2., 3. oppure 4.);

3) Giudizio negativo (punto 5.);

4) Dichiarazione di impossibilità di esprimere il giudizio (punti 6. oppure 7.).

Torna su

5.3.1.6 Richiami di informativa e altri aspetti della revisione

Il revisore può esporre, nel paragrafo successivo a quello del giudizio (nel nostro caso al quinto paragrafo), un richiamo d’informativa, riportando delle informazioni di particolare rilevanza che meritano di essere richiamate ai fini di un giudizio maggiormente completo.

Di seguito (nel paragrafo 7.) sarà eventualmente specificato il rapporto esistente tra la presente relazione e altre compiute sul bilancio dello stesso esercizio o sul bilancio pregresso e chi ha eseguito le altre revisioni.

Torna su

5.3.1.7 Giudizio di coerenza della Relazione di Missione con il Bilancio

Applicando in modo coerente e sistematico il principio di revisione 720B SA Italia, il Codice del Terzo Settore, e il DM 4/7/219 la relazione del Revisore al bilancio ETS deve esprimere ANCHE un giudizio relativo alla relazione sulla missione:

-

sulla coerenza con il bilancio: solo uno tra i 5 proposti

-

sul rispetto della legge

-

sull'assenza di errori significativi.

Le informazioni sono rese cancellando gli oppure nei paragrafi 9. e 10.

N.B. Si tratta di giudizi che nel Bilancio Europeo sono riferiti alla relazione sulla gestione, mentre negli Ets si riferiscono ad informazioni che sono contenute nella Relazione sulla Missione.

Avremo quindi una sezione che segue la tradizionale parte riferita al giudizio sul bilancio:

Torna su

5.3.1.8 Data della Relazione e Firma del Revisore

In calce alla Relazione deve essere apposta la data di redazione e la firma del revisore.

Torna su

5.3.2. I documenti proposti

In base alle casistiche che si possono presentare e ai giudizi che possono essere espressi in merito, GBSoftware propone all’utente dei documenti alternativi tra loro e specifici per ogni singolo caso.

NB: I documenti alternativi mantengono le stesse proprietà e funzionalità dei documenti standard dell’Applicazione Bilancio ETS.

La scelta del documento base viene proposta dalla procedura al momento del primo accesso. Dopo questo primo step, è comunque possibile passare ad un testo base alternativo tra quelli proposti, direttamente da "Elenco Documenti".

Si ricorda che, prima di passare da una versione all’altra, occorre eliminare da "Elenco documenti/Elimina", i documenti precedentemente redatti nella vecchia versione.

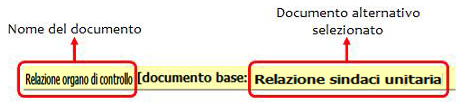

NOME DEL DOCUMENTO ALTERNATIVO SCELTO

Tale funzione è identificata tramite una barra gialla che apparirà in basso all’interno del documento.

Nella barra vengono riportate le seguenti informazioni:

n relazione alle caratteristiche della società, e alle previsioni statutarie, si possono presentare due macro scenari:

Qualunque sia la scelta operata, per l'ETS soggetto ad organi di controllo, sarà necessario che al termine siano presenti due relazioni:

A) Relazione del revisore indipendente

Con espressione di:

- un giudizio positivo, negativo o impossibilità di giudizio sul bilancio;

- un giudizio sulla sulla coerenza della relazione sulla gestione con il bilancio;

- la conformità alla legge della relazione sulla missione;

- la dichiarazione sugli errori significativi nella relazione di missione.

B) Relazione sulla Vigilanza

divisa in quattro parti:

B1) Attività di vigilanza ai sensi dell'art. 2403 e ss, c.c.

B2) Osservazioni in ordine al bilancio d’esercizio

B3) Osservazioni e proposte in ordine all’approvazione del bilancio

B4) Monitoraggio sulle finalità dell'ETS e Attestazione di conformità del Bilancio Sociale.

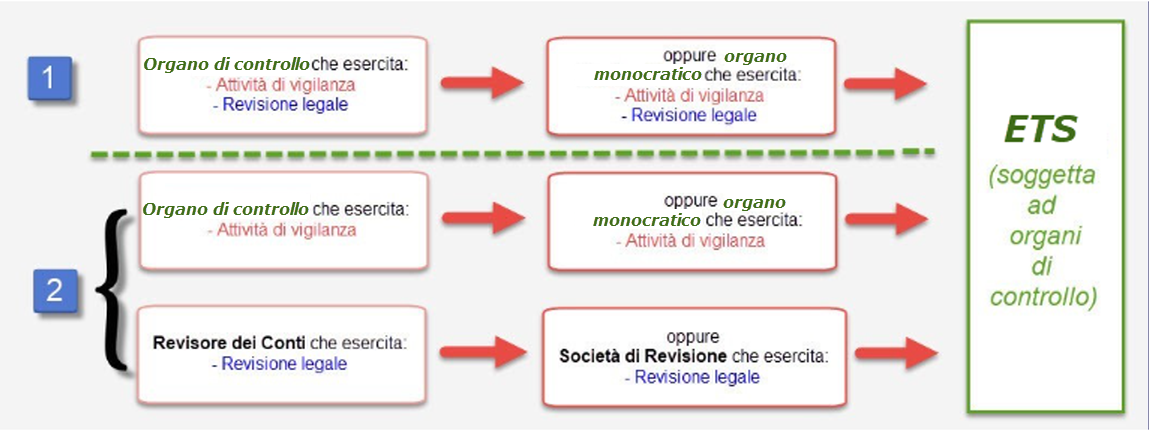

Le due relazioni possono essere presenti contemporaneamente nella relazione unitaria dell'Organo di controllo, oppure scisse in due documenti (uno dell'organo di controllo collegiale o monocratico, uno del revisore):

Torna su

5.3.2.1 Relazione dell'Organo di controllo unitaria

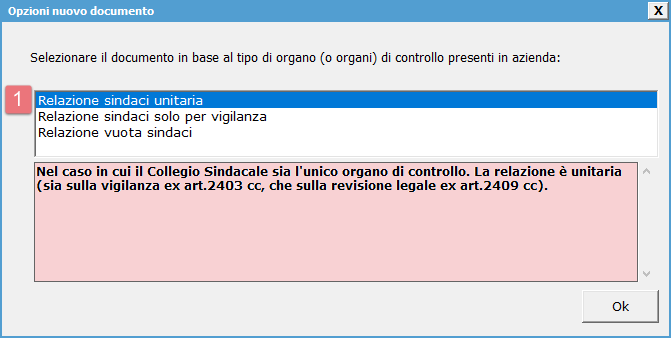

Se nell’azienda è presente solo l'Organo di controllo (collegiale o moncrativo) (Caso 1) cliccando sul pulsante  si apre un menù che, consente di scegliere la relazione unitaria:

si apre un menù che, consente di scegliere la relazione unitaria:

La relazione unitaria contiene sia la parte A) Relazione del revisore indipendente ex art. 2409 cc che la parte B) Relazione sulla Vigilanza ex art. 2403 cc, riunite appunto in un unico documento a firma dell?ORgano di controllo ETS.

Torna su

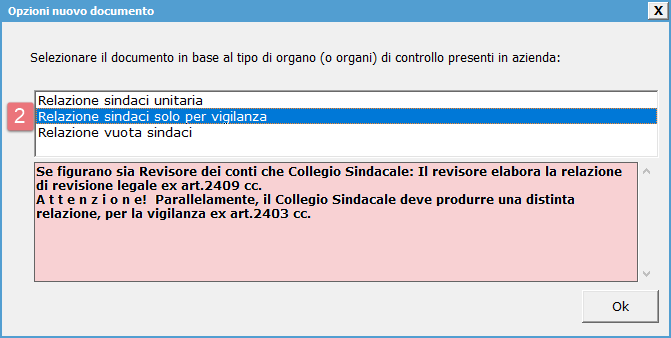

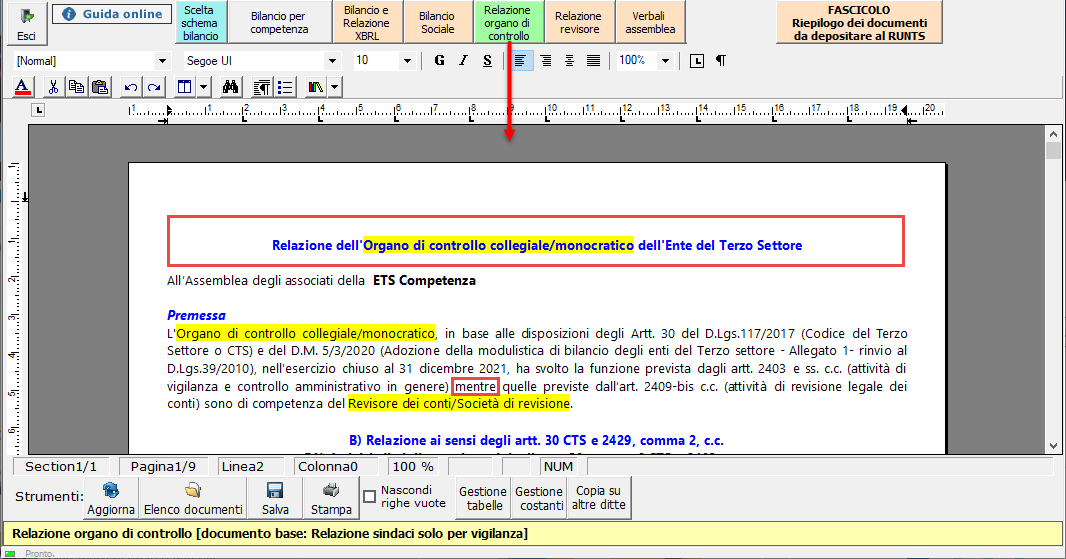

5.3.2.2 Relazione dell'Organo di controllo per la vigilanza

Se nell’azienda è presente sia l'Organo di controllo (collegiale o monocratico) che il Revisore dei conti (caso 2), nel menù Relazione Organo di Controllo, si dovrà selezionare la “Relazione sindaci solo per vigilanza”:

Tale relazione contiene solo la parte B) Relazione sulla Vigilanza ex art. 2403 cc., a firma dell'Organo di controllo.

N.B. La terza opzione, crea un documento vuoto per gestire in completa autonomia il testo della relazione (anche con incollaggio dall’esterno).

Le relazioni sono differenzate, e riportano tutte le casisteiche possibili da gestire sempre con il metodo visto in precedenza relativamente ai testi evidenzati in verde o giallo in quanto alternativi o da input.

Torna su

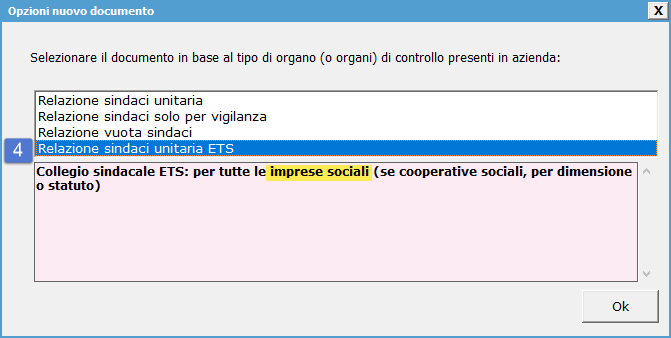

5.3.2.2.1 Relazione del Collegio Sindacale di ETS Imprese Sociali unitaria NEW

N.B. Se l’azienda è una impresa sociale ETS (quindi commerciale), allora, è nel Bilancio Europeo (non nel Bilancio ETS) che occorre posizionarsi in quanto viene proposto uno specifico documento unitario sia per la vigilanza che la revisione dei conti (in aggiunta ai tre tradizionali riservati alle sociaetà commerciali). Esso dovrà essere presentato al Registro Imprese unitamente al bilancio Europeo (e non presentato al RUNTS unitamente al bilancio ETS).

Torna su

5.3.2.2.2 Obbligo Organo di controllo in ETS Imprese Sociali NEW

circa l'obbligo di vigilanza della relazione dell'organo di controllo negli ETS commerciali:

> mentre nelle imprese sociali ETS l'organo di controllo è obbligatorio, in caso di cooperativa sociale esso è nominato solo:

>se trattasi di Cooperativa Sociale diversa da Srl o Spa ex art. 10 D.Lgs. 112/2017 al superamento dei parametri dell'art. 2435-bis c.c cioè superamento per due esercizi consecutivi di almeno due limiti (limiti del bilancio abbreviato: 4.400.000, 8.800.000 e 50 dipendenti);

>se trattasi di Cooperativa Sociale di tipo SRL o SPA, al superamento dei limiti "più restrittivi" dell'art. 2477 c.c. cioè con superamento per due esercizi consecutivi di almeno un limite (4.000.000, 4.000.000 e 20 dipendenti);

Torna su

5.3.2.2.3 Obbligo Revisione dei conti in ETS Imprese Sociali NEW

circa gli obblighi della revisione negli ETS commerciali:

>se trattasi di Imprese Sociali (non Cooperative Sociali) diverse da Srl o Spa (che già hanno l'obbligo del collegio sindacale) l'obbligo della revisione dei conti si ha ex art. 10 D.Lgs. 112/2017 al superamento dei parametri dell'art. 2435-bis c.c cioè superamento per due esercizi consecutivi di almeno due limiti (limiti del bilancio abbreviato: 4.400.000, 8.800.000 e 50 dipendenti);

>se trattasi di Imprese Sociali (non Cooperative Sociali) di tipo SRL o SPA, (che già hanno l'obbligo del collegio sindacale) l'obbligo della revisione dei conti si ha al superamento dei limiti "più restrittivi" dell'art. 2477 c.c. cioè con superamento per due esercizi consecutivi di almeno un limite (4.000.000, 4.000.000 e 20 dipendenti);

N.B. per le Cooperative sociali, la revisione legale è disposta direttamente dal Ministero dello Sviluppo Economico.

5.3.2.3 Relazione del Revisore dei conti

Nel caso di coesistenza dell'Organo di controllo ETS e del Revisore dei conti ETS (caso 2) nel menù Relazione revisore, si potrà selezionare la Relazione del revisore contabile. Cliccare sul pulsante  e selezionare la “Relazione revisore contabile”:

e selezionare la “Relazione revisore contabile”:

La relazione del revisore contabile contiene la parte A) Relazione del revisore indipendente ex art. 2409 cc.

N.B. La seconda opzione, crea un documento vuoto per gestire in completa autonomia il testo della relazione (anche con incollaggio dall’esterno).

Torna su

5.4 Verbale assemblea - inquadramento teorico

Quest’applicazione permette di predisporre in automatico il Verbale Assemblea, cioè il resoconto delle Assemblee ordinarie degli associati dell'ETS indette per l’approvazione del Bilancio d’esercizio.

Salvo deroghe previste nello Statuto Sociale dellEts, si applicano anche in questo caso i rimandi al Codice Civile circa convocazione e funzionamento delle assemblee:

L’art. 2364 C.c., al 2° comma, disciplina i termini per la convocazione e tenuta della assemblea per l’approvazione del bilancio di esercizio.

“…L'assemblea ordinaria deve essere convocata almeno una volta l'anno, entro il termine stabilito dallo statuto e comunque non superiore a centoventi giorni dalla chiusura dell'esercizio sociale. Lo statuto può prevedere un maggior termine, comunque non superiore a centottanta giorni, nel caso di società tenute alla redazione del bilancio consolidato ovvero quando lo richiedono particolari esigenze relative alla struttura ed all’oggetto o della società. In questi casi gli amministratori segnalano nella relazione prevista dall'art. 2428 le ragioni della dilazione.”

Pertanto ove non diversamente disposto, per l’anno in corso i termini di approvazione del bilancio di esercizio, prevedono le seguenti scadenze:

A) Termini ordinari: deposito e convocazione

a1) entro il 15/04: deposito del fascicolo di bilancio nella sede sociale

a2) entro il 22/04: convocazione della assemblea ordinaria per l’approvazione;

a3) entro il 30/04: tenuta dell’assemblea in prima convocazione.

B) Termini prorogati a 180 giorni: deposito e convocazione

Ricorrendo particolari condizioni, dovrebbe essere possibile prorogare fino a 180 giorni dalla chiusura dell’esercizio il termine della convocazione.

In tal caso i termini prorogati risultano:

b1) entro 14/06: deposito del fascicolo del bilancio nella sede sociale

b2) verifica dei termini statutari per la trasmissione della verifica di convocazione

b3) entro 29/06: tenuta dell’assemblea

Il termine statutario di presentazione del Bilancio ETS al RUNTS, ai sensi dell'Art. 48, comma 3 del CTS, è quello del 30 giugno dell'anno successivo, ma per l'anno 2021, con R.M.Lavoro 5941 del 05/04/2022 è stata introdotta una eccezione riconducibile al dilatarsi dei tempi di (primo) popolamento del RUNTS:

Per il bilancio 2021: Entro 90 giorni dalla comunicazione dell’iscrizione al RUNTS (in particolare per gli enti trasmigrati cioè ODV/APS ovvero Organismi di volontariato e Associazioni di Promozione Sociale in corso di migrazione automatica dai regisri pubblici al RUNTS)

Per il bilancio al 31.12.anno è il 30/06/anno+1

L’Assemblea ordinaria nelle Società prive di consiglio di sorveglianza

Art. 2364 C.c. - Assemblea ordinaria nelle societa' prive di consiglio di sorveglianza

“Nelle società prive di consiglio di sorveglianza, l'assemblea ordinaria:

1) approva il bilancio;

2) nomina e revoca gli amministratori; nomina i sindaci e il presidente del collegio sindacale e, quando previsto, il soggetto al quale è demandato il controllo contabile;

3) determina il compenso degli amministratori e dei sindaci, se non è stabilito dallo statuto;

4) delibera sulla responsabilità degli amministratori e dei sindaci;

5) delibera sugli altri oggetti attribuiti dalla legge alla competenza dell'assemblea, nonchè sulle autorizzazioni eventualmente richieste dallo statuto per il compimento di atti degli amministratori, ferma in ogni caso la responsabilità di questi per gli atti compiuti;

6) approva l'eventuale regolamento dei lavori assembleari.

… omissis…”

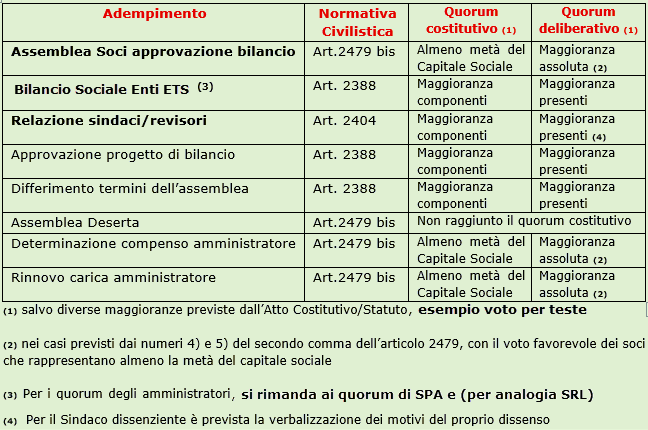

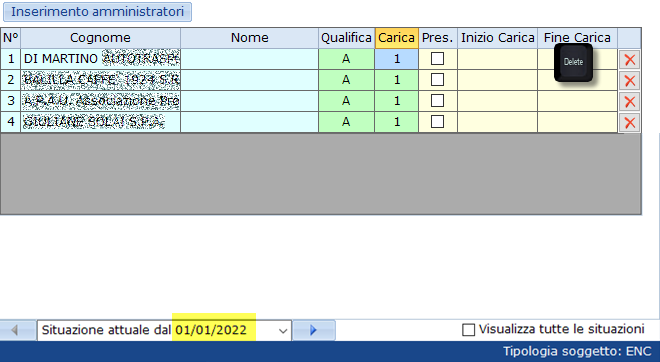

5.4.1 Tabelle con soggetti integrati all'anagrafica e calcolo quorum

Anche nel Bilancio ETS, nella relazione di missione, nei verbali dei sindaci e in tutti gli altri documenti accessori al bilancio, troveremo integrati i soggetti inseriti correttamente in anagrafica ed il calcolo dei quorum costitutivi e deliberativi.

Le nuove tabelle, oltre ad integrare i dati con l’anagrafica, consentono di determinare correttamente il quorum costitutivo ed il quorum deliberativo dei seguenti adempimenti, rifacendosi al Codice Civile laddove gli statuti non impongano maggioranze qualificate:

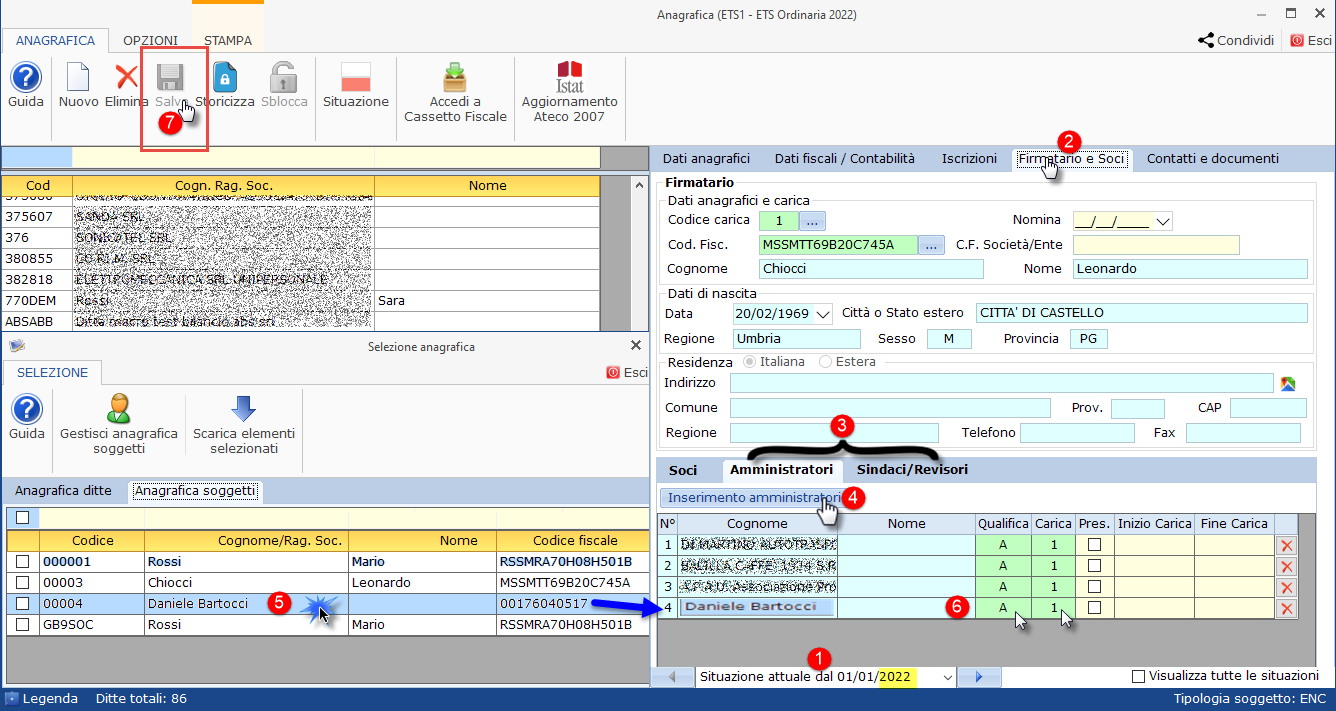

Per l’inserimento dei soggetti, al fine di ottenere una corretta integrazione nelle relazioni e verbali del bilancio, occorre inizialmente caricare i dati degli amministratori, sindaci in Anagrafica soggetti.

/anagrafica integrazione 2020.png)

Quindi, posizionandosi nell’anno di presentazione 2022 selezionare la tab “Firmatario e Soci”, la tipologia di soggetti da inserire (Amministratori, Sindaci) quindi inserire il nominativo prelevandolo dall’Anagrafica (ditte o soggetti).

N.B. Gli associati non sono integrati, e non devono essere inseriti in anagrafica, poiché contrariamente a quanto avviene nelle PMI società di capitali, gli associati degli ETS possono essere un numero elevatissimo anche in strutture modeste.

N.B. Gli associati non sono integrati, e non devono essere inseriti in anagrafica, poiché contrariamente a quanto avviene nelle PMI società di capitali, gli associati degli ETS possono essere un numero elevatissimo anche in strutture modeste.

Proseguendo nell’esempio, uscendo dall’anagrafica, avremo:

-il riporto automatico degli amministratori presenti in anagrafica (alla storicizzazione 2022);

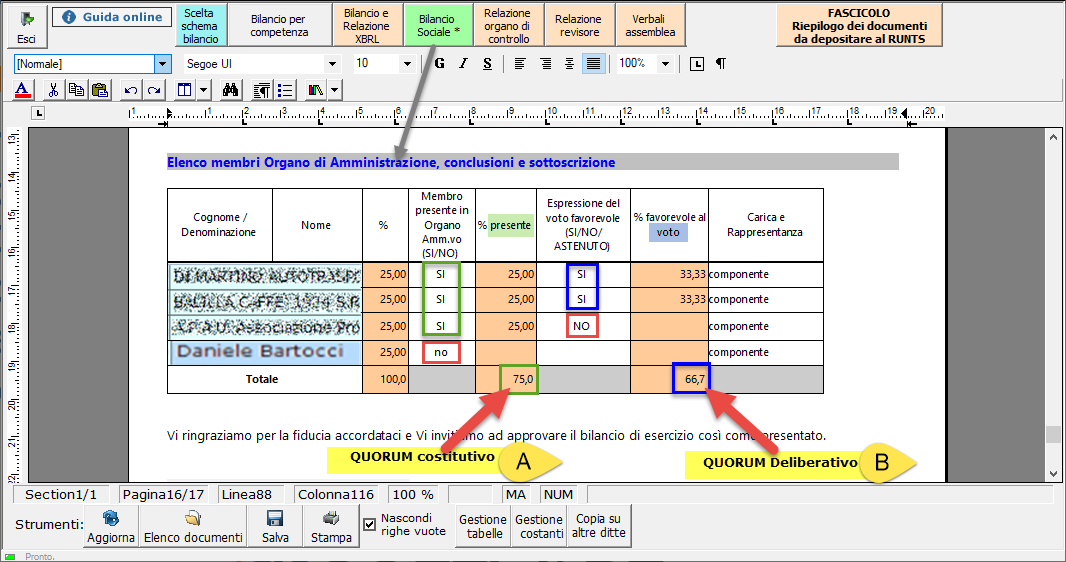

la tabella con:

-la sezione per la verifica degli amministratori presenti, o quorum costitutivo rispetto al totale (A), in modo che sia rappresentato più del 50% dei componenti (o la percentuale prevista in Statuto);

-la sezione per la verifica del voto o quorum deliberativo, partendo dal capitale presente (B), verificando che sia espresso un voto favorevole da oltre il 50% (o la percentuale prevista in Statuto):

N.B. In alcuni casi il quorum costitutivo e quello deliberativo sono su tabelle distinte/separate.

Per compilare una tabella è sufficiente fare click nella stessa per selezionarla, quindi cliccare sul pulsante Apri in basso a destra. Possono essere modificate solo le celle bianche, che riportano di default “SI” (per inserire NO è sufficiente digitarlo), lo stesso se figura “SOCIO” e si volesse aggiungere altro:

/modifica tabelle 2020.png)

Con il tasto “CANC” viene riscaricato il dato di partenza quindi il “SI” o la parola AMMINISTRATORE/SINDACO per cui per “azzerare una cella” è necessario inserire uno spazio bianco (barra spaziatrice o blank): ciò non influisce sui calcoli che prendono in considerazione solo il “SI”, tutto il resto vale come “NO” e non viene conteggiato, incluso lo spazio bianco…

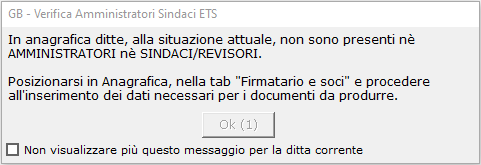

Se in anagrafica non sono stati caricati amministratori e sindaci, ad esempio al primo accesso alla procedura, appare il seguente messaggio:

La presenza anche di una sola categoria inserita, inibisce il messaggio.

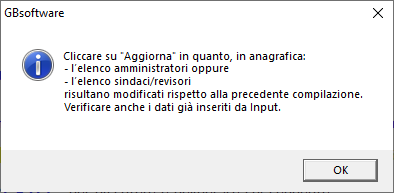

Se in anagrafica sono stati eseguite delle aggiunte o eliminazioni o modifiche di soggetti della tabella, appare il seguente messaggio:

ll pulsante aggiorna è quello utilizzato tradizionalmente per recepire cambiamenti in contabilità/bilancio, posizionato in basso a sinistra:

/pulsante aggiorna.png)

L’operazione deve essere ripetuta su tutte le tabelle coinvolte dal cambiamento, controllando anche che i dati inseriti precedentemente da input siano ancora coerenti dopo le modifiche effettuate in anagrafica.

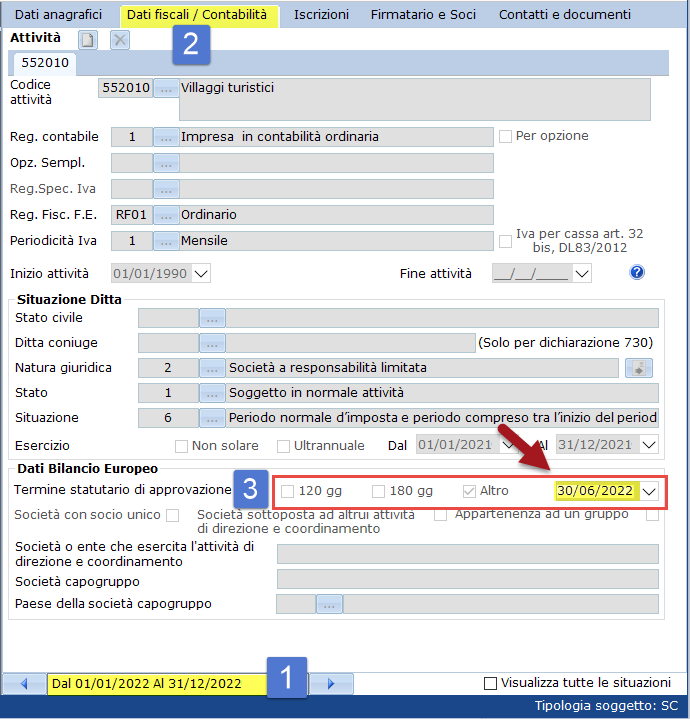

L’ultimo messaggio, appare per variazioni di Amministratori/Sindaci in “DATA AL” successiva all'approvazione del bilancio, da statuto fissata a 120 o 180 giorni (e visibile in anagrafica ditte) di regola una data nell’anno successivo (2022) a quello presentato (2021):

Dati quattro amministratori, di cui il primo è il Sig. DI MARTINO:

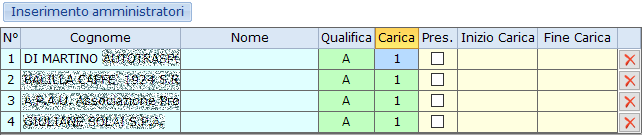

Ipotizzando che a luglio 2022, cioè successivamente al 30/06/22 (data statutaria di approvazione del bilancio ETS), il primo amministratore dia le dimissioni e gli altri permangano, avremmo:

Poiché la tabella AMMINISTORI (o sindaci) del bilancio ETS, considera soggetti presenti tutti i soggetti tranne quelli con la data FINE CARICA compilata, tale amministratore non verrebbe considerato al 30/06/2022 anche se tecnicamente ancora a quella data fa parte dell’assemblea che approva il bilancio.

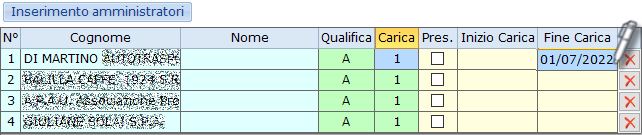

Entrando nella tabella integrata, il GB visualizza il messaggio:

E’ appunto necessario posizionarsi in Anagrafica> Firmatario e Soci alla storicizzazione 2022, ed eliminare la variazione suddetta, ritornando alla situazione precedente le dimissioni dell'amministratore.

Procedere quindi col definitivo del documento:

/defin verbale.png)

Dopo il definitivo del documento, si potrà reinserire la VARIAZIONE del soggetto in anagrafica, in quanto i documenti storicizzati non saranno più aggiornati dall’Anagrafica.

Nel caso in cui si vogliano nascondere delle righe vuote, si può procedere cliccando l’apposita opzione, e salvando il documento:

/righe vuote.png)

Le nuove tabelle si aggiungono a quelle "pregresse da input", che restano utilizzabili, è sufficiente cliccare Gestione Tabelle e dalla TAB Inserisci Tabella fare doppio click sulle tabelle denominate"semplice" oppure “input”, esempio Presenze elenco ass ETS semplice:

In luogo dell’inserimento di tabelle da input è possibile l'inserimento da editor (vedi punto 5.1.1.2.4 Tabella ).

Torna su

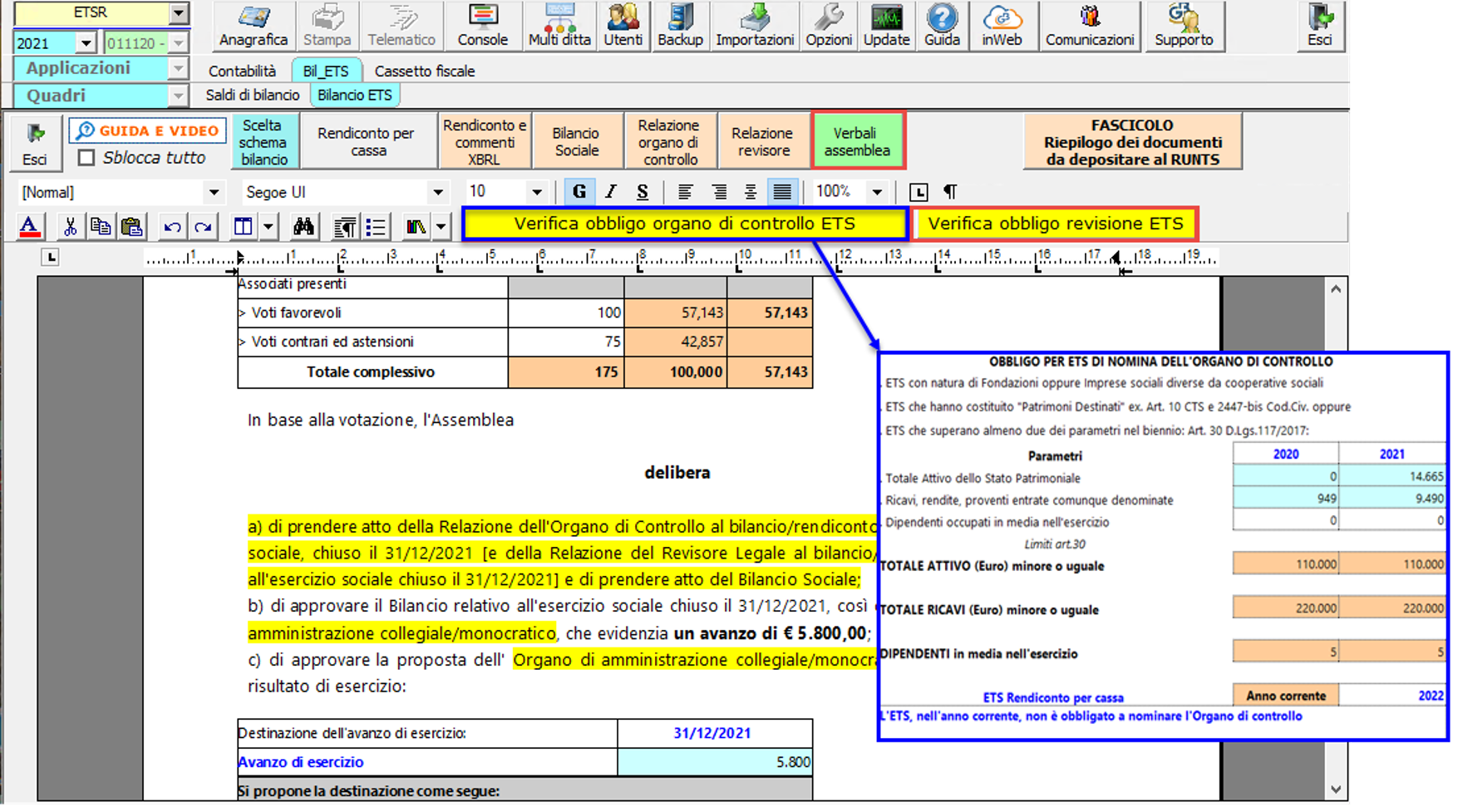

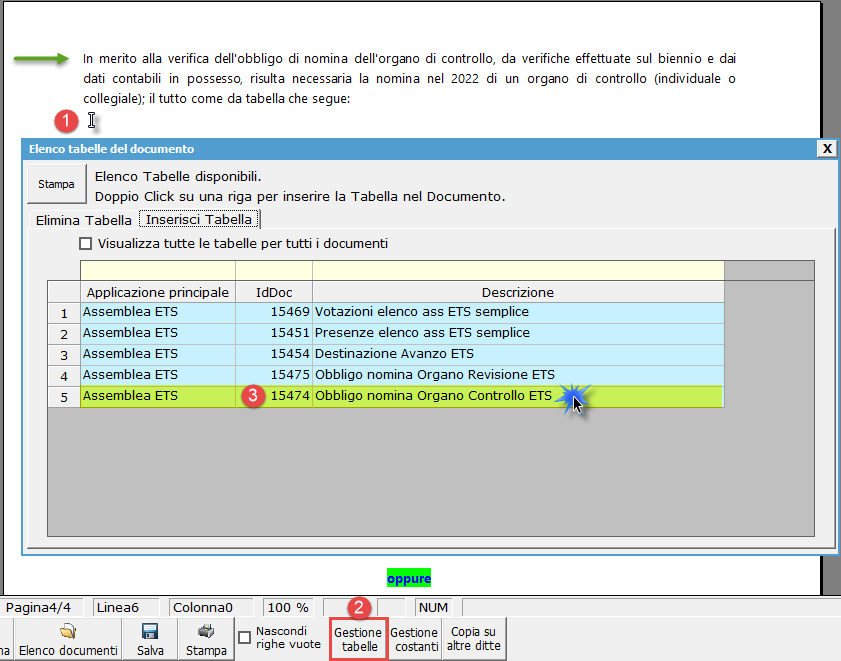

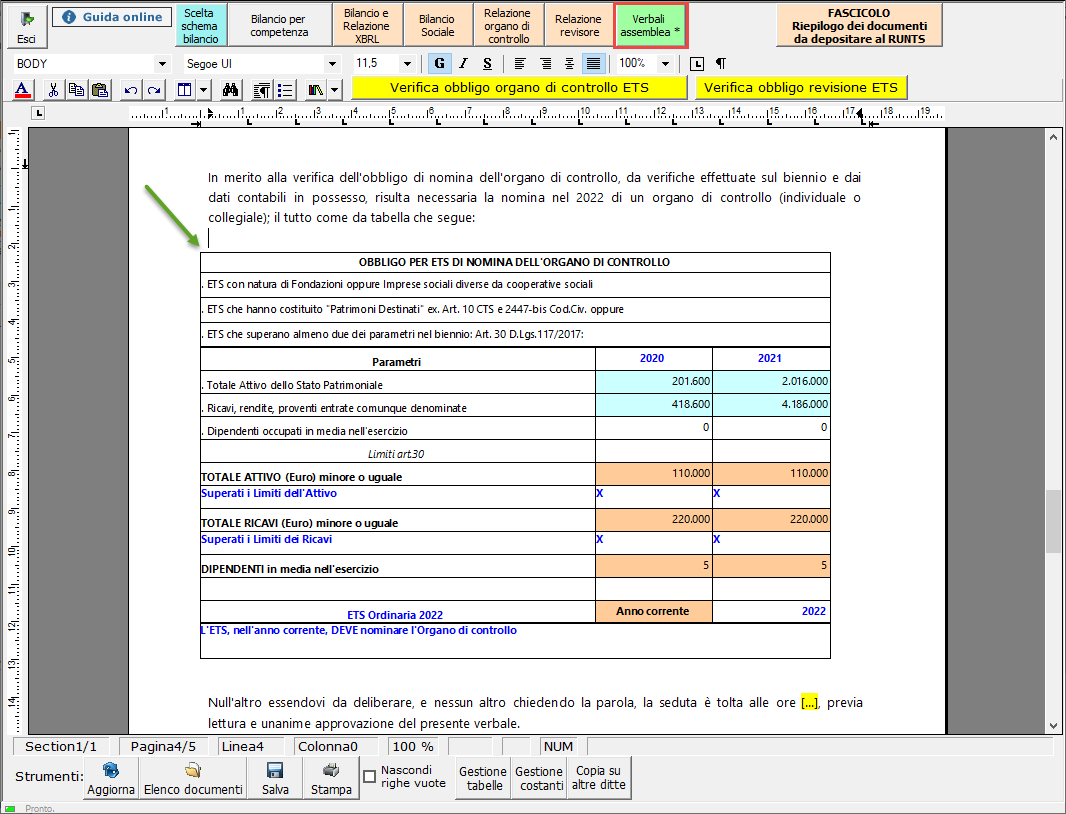

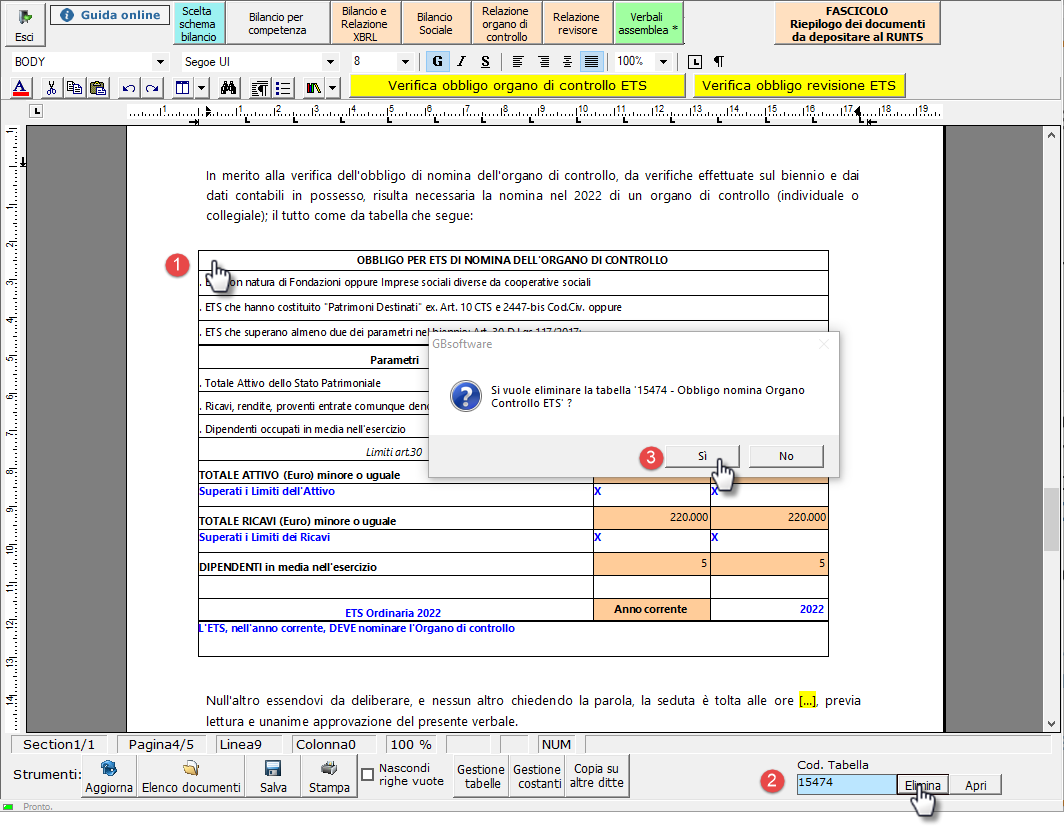

Per agevolare l'utente nella verifica del superamento dei parametri per l'obbligo di nomina dell'Organo di controllo ETS e per il Revisore ETS, GB ha deciso di implementare due tabelle, visibili nella sezione del Verbale Assemblea:

5.5.1 Verifica obbligo nomina organo di controllo ETS

Posto che l'art. 30 del D.Lgs.117/2017 (Codice del Terzo Settore o CTS) prevede le situazioni in cui si rende obbligatoria la nomina dell’organo di controllo:

. ETS con natura di Fondazioni

. ETS che hanno costituito "Patrimoni Destinati" ex. Art. 10 CTS e 2447-bis Cod.Civ. oppure

. ETS che superano almeno due dei parametri nel biennio: Art. 30 D.Lgs.117/2017:

-

Totale Attivo: 110.000 Euro

-

Totale Ricavi: 220.000 Euro

-

Dipendenti in media nell'esercizio: 5

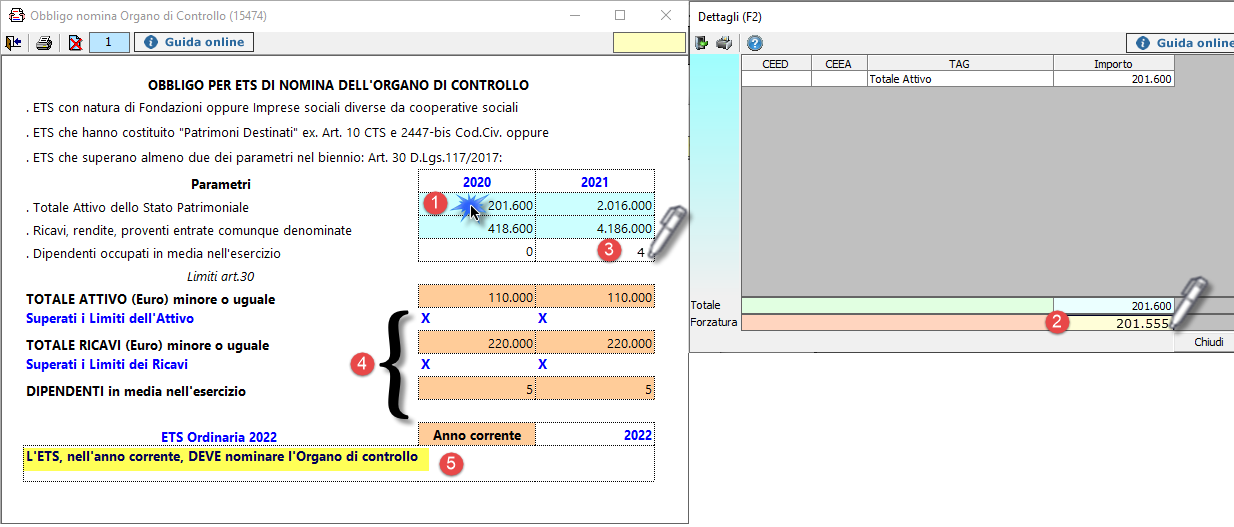

?Cliccando il pulsante  si apre una tabella integrata ai saldi di bilancio del bilancio per competenza (oppure ai saldi del Rendiconto per cassa):

si apre una tabella integrata ai saldi di bilancio del bilancio per competenza (oppure ai saldi del Rendiconto per cassa):

La tabella, ha una parte iniziale di riepilogo normativo, poi prevede dei campi azzurri il cui valore viene scaricato dai saldi a macrovoce (1) (o analitici/contabili se presenti) e facendo doppio click sulla cella interessata, c'e' la possibilià di effettuare una forzatura (2). Inoltre ci sono celle bianche da input (3). Il tutto viene rielaborato nella sezione sottostante (4) e laddove vengano superati dei limiti, si "accende" una X in corrispondenza del parametro superato. Al termine della tabella, un'apposita sezione riporta l'esito dell'elaborazione (5): in sintesi un testo indica se nell'anno (2022) successivo a quello a cui si riferisce il bilancio approvato (2021) è necessario o meno nominare l'organo di controllo.

con il pulsante  si eliminano i dati inserti da input.

si eliminano i dati inserti da input.

la tabella è stampabile:

la tabella è inseribile nel verbale assemblea soci:

Per cui è possibile, in sede di approvazione del bilancio, provvedere anche alla nomina dell'organo di controllo senza necessità di una assemblea specifica:

N.B. In caso di Rendiconto per cassa, per l'Attivo viene utilizzato il valore delle Disponibilità Liquide (banca/assegni/cassa) dell'anno, mentre per ricavi si utilizzano le entrate.

In caso di Bilancio ETS 2021, il valore dell'attivo 2020 (Disponibilità liquide 2020) deve essere inserito da input forzando la corrispondente cella azzurra.

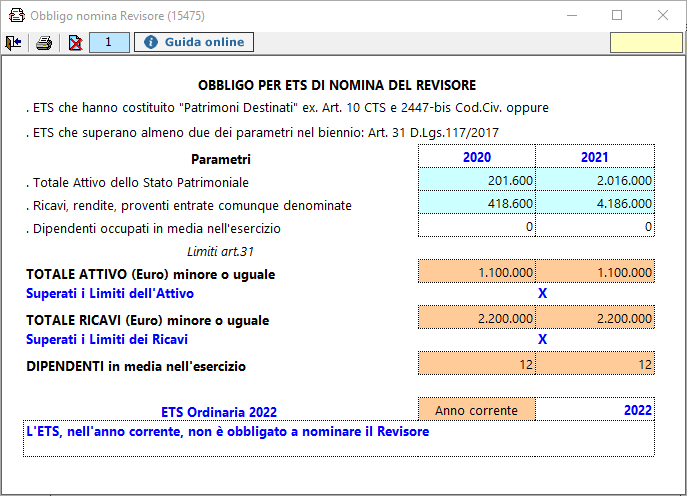

5.5.2 Verifica obbligo nomina Revisore dei conti ETS

Posto che l'art. 31 del D.Lgs.117/2017 (Codice del Terzo Settore o CTS) prevede le situazioni in cui si rende obbligatoria la nomina del revisore legale:

. ETS che hanno costituito "Patrimoni Destinati" ex. Art. 10 CTS e 2447-bis Cod.Civ. oppure

. ETS che superano almeno due dei parametri nel biennio: Art. 31 D.Lgs.117/2017:

-

Totale Attivo: 1.100.000 Euro

-

Totale Ricavi: 2.200.000 Euro

-

Dipendenti in media nell'esercizio: 12

?Cliccando il pulsante  si apre una tabella integrata ai saldi di bilancio del bilancio per competenza (oppure ai saldi del Rendiconto per cassa):

si apre una tabella integrata ai saldi di bilancio del bilancio per competenza (oppure ai saldi del Rendiconto per cassa):

Per funzionamento, forzature o eliminazione degli input, stampa, inserimento in Verbale Assemblea si rimanda alla considerazioni di cui alla tabella 5.5.1 Verifica obbligo nomina organo di controllo ETS che funziona allo stesso modo (al di là dei diversi parametri).

5.5.3 Eliminazione Tabelle da Assemblea

Nel caso in cui si intenda eliminare la tabella dal Verbale Assemblea sarà sufficiente cliccare una volta la tabella, quindi nel menù in basso appare il menù per fare l'elimina:

Le stesse operazioni valgono per la tabella di nomina del revisore.

Torna su

6. FASCICOLO “Riepilogo dei documenti da depositare”

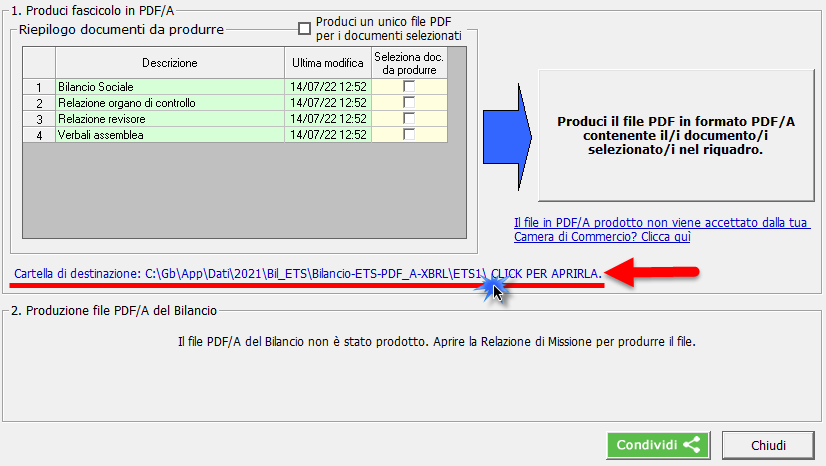

Tramite  si accede direttamente alla maschera per la produzione del fascicolo in PDF/A (e .Xbrl se approvata la tassonomia).

si accede direttamente alla maschera per la produzione del fascicolo in PDF/A (e .Xbrl se approvata la tassonomia).

Da qui l’utente può selezionare i documenti da produrre fra quelli proposti nel riepilogo ed avviare direttamente la procedura.

Sezione “Produzione Documenti in PDF/A”

GBsoftware propone nella maschera il documento che l’utente aveva segnalato come definitivo per fascicolo da Elenco Documenti con l’apposito check  .

.

Per produrre il file PDF/A selezionare tutti i file (1) e cliccare il pulsante “Produci il file PDF in formato PDF/A...” (2). Al termine della creazione la procedura visualizza un messaggio a video (3).

NB: E’ possibile creare un unico file per più documenti selezionati ponendo check su  .

.

La cartella di destinazione del file è indicata in blu sotto il riquadro del riepilogo dei documenti.

Produzione del file in PDF/A con OpenOffice

GBsoftware ha introdotto la possibilità di creare i documenti in PDF/A anche utilizzando la procedura esterna proposta da OpenOffice.

Questo perché tale modalità consente la creazione di un file conforme anche ai più rigidi standard richiesti da alcune Camere di Commercio.

Si noti infatti che:

produce PDF/A-1a : massimo richiesto dallo standard

produce PDF/A-1a : massimo richiesto dallo standard

produce PDF/A-1b : incluso nel PDF/A-1a.

produce PDF/A-1b : incluso nel PDF/A-1a.

Per accedere alla procedura guidata per l’installazione di OpenOffice e successiva creazione dei documenti GB in PDF/A-1a, cliccare sul link  e seguire i passaggi indicati.

e seguire i passaggi indicati.

Tale possibilità è prevista anche all’interno della maschera “Selezionare le opzioni di stampa” che si apre dal pulsante “Stampa” presente all’interno di ciascun documento del modulo Bilancio Europeo GB.

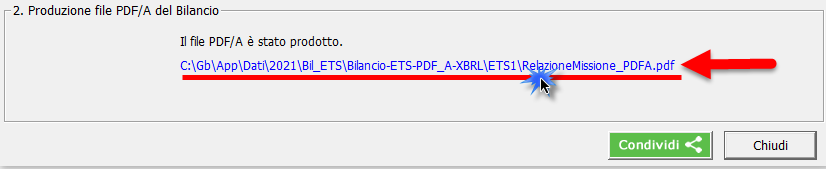

Sezione “Produzione File PDF/A del Bilancio”

Per la produzione del singolo file in PDF/A del Bilancio e Relazione di missione o rendiconto per cassa e commenti in calce (che all'approvazione della tassonmoia diventeranno XBRL), occorre eseguire la procedura  e una volta elaborato il documento cliccare su

e una volta elaborato il documento cliccare su  .Il file verrà automaticamente prodotto e inserito nella cartella di destinazione.

.Il file verrà automaticamente prodotto e inserito nella cartella di destinazione.

Ad operazione ultimata viene data conferma dell’avvenuta produzione e riportato il percorso del salvataggio.

Il percorso è riportato anche nella maschera “Produzione PDF/A (che diverrà anche XBRL all'approvazione della tassonomia)”.

Per uscire dalla form, cliccare sul tasto “Chiudi”.

Presentazione del fascicolo al RUNTS

L'ultimo passaggio che esegue Bilancio ETS GB è la creazione dei file e il salvataggio nelle apposite cartelle.

Poi si può procedere all'invio nelle modalità canoniche.

Per indicazioni sulla procedura di deposito non è possibile consultare il "Manuale operativo per il deposito Bilanci" al Registro Unico del Terzo Settore non essendo stato predisposto dal MINISTERO. Quando sarà disponibile verrà inserito un pulsante del Tipo  .

.

Torna su