1.Introduzione Bilancio Enti del Terzo Settore ETS

2.Combinazione saldi – utilizzo per le varie tipologie di regimi contabili

2.1 Regime competenza, bilancio competenza (41 e 51)

2.2 Regime competenza, bilancio cassa (42 e 52)

2.3 Regime cassa, bilancio competenza (43, 53 e 98)

2.4 Regime cassa, bilancio cassa (44, 54 e 99)

3. Scelta della modalità di caricamento ETS

4. Quadratura del bilancio e produzione saldi

4.1 Quadratura in caso di Rendiconto per Cassa

4.2 Eliminazione dei saldi prodotti

4.3 Modifica schema ETS

5. Inserimento saldi a Macrovoci

5.1 Bilancio ETS a macrovoci

5.1.1. Riporto Macrovoci da anno precedente

5.1.2. Macrovoci con schema diverso da anno precedente

5.2 Importazione da un file xbrl

5.3 Pulisci

5.4 Generazione dei saldi ed integrazione con altre procedure

5.5 Annulla saldi generati

5.6 Blocco delle colonne anno e anno-1

5.7 Oneri e proventi figurativi

6. Pulsante indietro (annulla caricamento macrovoci)

7. Opzioni

7.1 Opzioni ETS - escludi comparazione anno precedente

7.1.1. escludi comparazione anno precedente a regime

1.Introduzione Bilancio Enti del Terzo Settore ETS

L’inserimento dei saldi di bilancio serve per avere una situazione di partenza o per inserire dati alla data di fine esercizio per avere l’integrazione dei dati fiscali e di bilancio. Di seguito le possibilità che vengono offerte:

In generale nel software GB sono a disposizione dell’utente diverse modalità di caricamento dei saldi di bilancio che servono a rispondere a diverse esigenze. In sostanza possiamo dividerle in due gruppi:

- Caricamento analitico, ovvero dove gli importi devono essere imputati, rispettando la natura del conto (es. Costi in Dare), al codice che servirà poi alla produzione della registrazione di prima nota: ad essi è assimilata l'importazione da Excel;

- Caricamento a macrovoci di bilancio, ovvero dove gli importi sono imputati direttamente alla voce dello schema di Bilancio ETS: ad essa è assimilata l'importazione da XBRL.

Nel Bilancio ETS dal 2021, si inseriscono i saldi di bilancio in modalità a macrovoce ed imputazione manuale:

- a beneficio solo del bilancio ETS: si garantisce un’integrazione solo per tale applicazione (non per la contabilità, non per i dichiarativi);

- con disabilitazione della modalità analitica,

- con sospensione dell'importazione da XBRL, mancando sia l'approvazione della tassonomia ufficiale, sia l'obbligo di presentazione in tale formato: per le presentazioni 2022 (anno 2021) vige il Pdf/a.?

2. Combinazione saldi – utilizzo per le varie tipologie di regimi contabili

In funzione del regime contabile e dell'adempimento che si intende svolgere saranno abilitate una o più differenti modalità di inserimento dei saldi.

2.1 Regime competenza, bilancio competenza (41 e 51)

Per i regimi contabili 41 e 51, è possibile selezionare gli inserimenti analitici (Stato Patrimoniale e Conto Economico, Bilancio ETS analitico competenza, Importazione Excel analitico), selezionando alternativamente o contemporaneamente Contabilità, Fiscali, Bilancio:

Schematizzando, si possono selezionare le seguenti combinazioni:

|

Contabilità

|

Fiscali

|

Bilancio

|

|

x

|

|

|

|

|

x

|

|

|

|

|

x

|

|

x

|

x

|

|

|

x

|

|

x

|

|

|

x

|

x

|

|

x

|

x

|

x

|

Mentre l’inserimento di Bilancio ETS a macrovoci è possibile solo per gli ETS (41) e non per gli ENC (51) in quanto non hanno obbligo di presentazione del bilancio:

|

Regime

|

Contabilità

|

Fiscali

|

Bilancio

|

Stato Patrimoniale

|

Conto Economico

|

|

41

|

|

|

x

|

|

|

|

51

|

|

|

|

|

|

Una volta entrati con  , i flag di SP e CE (in

, i flag di SP e CE (in  à

à  ) sono sempre obbligatori, ma con due eccezioni:

) sono sempre obbligatori, ma con due eccezioni:

- SP obbligatorio e CE non obbligatorio per solo Contabilità;

- SP non obbligatorio e CE obbligatorio per solo Fiscali.

Schematizzando:

|

Contabilità

|

Fiscali

|

Bilancio

|

Stato Patrimoniale

|

Conto Economico

|

|

x

|

|

|

x

|

Non obbligatorio

|

|

|

x

|

|

Non obbligatorio

|

x

|

|

|

|

x

|

x

|

x

|

|

x

|

x

|

|

x

|

x

|

|

x

|

|

x

|

x

|

x

|

|

|

x

|

x

|

x

|

x

|

|

x

|

x

|

x

|

x

|

x

|

2.2 Regime competenza, bilancio cassa (42 e 52)

Per i regimi contabili 42 e 52, avendo il bilancio per cassa, è possibile selezionare gli inserimenti di Stato Patrimoniale e Conto Economico/Importazione Excel analitico solo se  e/o

e/o  , mai se

, mai se  (da solo o in combinazione).

(da solo o in combinazione).

Schematizzando (in grigio le combinazioni non disponibili):

|

Contabilità

|

Fiscali

|

Bilancio

|

|

x

|

|

|

|

|

x

|

|

|

|

|

x

|

|

x

|

x

|

|

|

x

|

|

x

|

|

|

x

|

x

|

|

x

|

x

|

x

|

In particolar modo, con questi regimi, il flag Bilancio ETS analitico non potrà mai essere selezionato  né con Fiscali, né con Contabilità, né, ovviamente, con Bilancio e in nessuno dei due regimi.

né con Fiscali, né con Contabilità, né, ovviamente, con Bilancio e in nessuno dei due regimi.

Mentre l’inserimento di Bilancio ETS a macrovoci è possibile solo selezionando per gli ETS (42) e non per gli ENC (52) in quanto non avendo obbligo di presentazione del bilancio non avrebbe senso:

|

Regime

|

Contabilità

|

Fiscali

|

Bilancio

|

Stato Patrimoniale

|

Conto Economico

|

|

42

|

|

|

x

|

|

|

|

52

|

|

|

|

|

|

Una volta entrati con , i flag di SP e CE (in à ) sono sempre obbligatori, con due eccezioni:

- SP obbligatorio e CE non obbligatorio per Contabilità;

- SP non obbligatorio e CE obbligatorio per Fiscali.

Schematizzando:

|

Contabilità

|

Fiscali

|

Bilancio

|

Stato Patrimoniale

|

Conto Economico

|

|

x

|

|

|

x

|

Non obbligatorio

|

|

|

x

|

|

Non obbligatorio

|

x

|

|

x

|

x

|

|

x

|

x

|

2.3 Regime cassa, bilancio competenza (43, 53 e 98)

Per i regimi contabili 43, 53 e 98, avendo regime fiscale per cassa, è possibile selezionare gli inserimenti di Stato Patrimoniale e Conto Economico/Importazione Excel analitico/ Bilancio ETS analitico competenza solo se e/o e mai se  (da solo o in combinazione).

(da solo o in combinazione).

Schematizzando (in grigio le combinazioni non disponibili):

|

Contabilità

|

Fiscali

|

Bilancio

|

|

x

|

|

|

|

|

x

|

|

|

|

|

x

|

|

x

|

x

|

|

|

x

|

|

x

|

|

|

x

|

x

|

|

x

|

x

|

x

|

Mentre l’inserimento di Bilancio ETS a macrovoci dovrà essere possibile solo per gli ETS (43) e non per gli ENC (53, 98):

|

Regime

|

Contabilità

|

Fiscali

|

Bilancio

|

Stato Patrimoniale

|

Conto Economico

|

|

43

|

|

|

x

|

|

|

|

53

|

|

|

|

|

|

|

98

|

|

|

|

|

|

Una volta entrati con , i flag di SP e CE (in à ) sono entrambi sempre obbligatori se Bilancio, obbligatorio solo SP (e non selezionabile CE) se Contabilità.

Schematizzando:

|

Contabilità

|

Fiscali

|

Bilancio

|

Stato Patrimoniale

|

Conto Economico

|

|

x

|

|

|

x

|

No CE

|

|

|

|

x

|

x

|

x

|

|

x

|

|

x

|

x

|

x

|

2.4 Regime cassa, bilancio cassa (44, 54 e 99)

Per i regimi contabili 44, 54 e 99, avendo sia regime fiscale che bilancio per cassa, è possibile selezionare gli inserimenti di Stato Patrimoniale e Conto Economico/Importazione Excel analitico solo se flaggato  , mai se flaggato e/o .

, mai se flaggato e/o .

Schematizzando (in grigio le combinazioni non disponibili):

|

Contabilità

|

Fiscali

|

Bilancio

|

|

x

|

|

|

|

|

x

|

|

|

|

|

x

|

|

x

|

x

|

|

|

x

|

|

x

|

|

|

x

|

x

|

|

x

|

x

|

x

|

In particolar modo, con questi regimi, il flag Bilancio ETS analitico non potrà mai essere selezionato né con Fiscali, né con Contabilità, né, ovviamente, con Bilancio e in nessuno dei due regimi.

Mentre l’inserimento di Bilancio ETS a macrovoci è possibile solo per gli ETS (44), ma non per gli ENC (54, 99):

|

Regime

|

Contabilità

|

Fiscali

|

Bilancio

|

Stato Patrimoniale

|

Conto Economico

|

|

44

|

|

|

x

|

|

|

|

54

|

|

|

|

|

|

|

99

|

|

|

|

|

|

Una volta entrati con , è obbligatorio il flag SP (in à ), mai CE.

Schematizzando:

|

Contabilità

|

Fiscali

|

Bilancio

|

Stato Patrimoniale

|

Conto Economico

|

|

x

|

|

|

x

|

No CE

|

Torna su

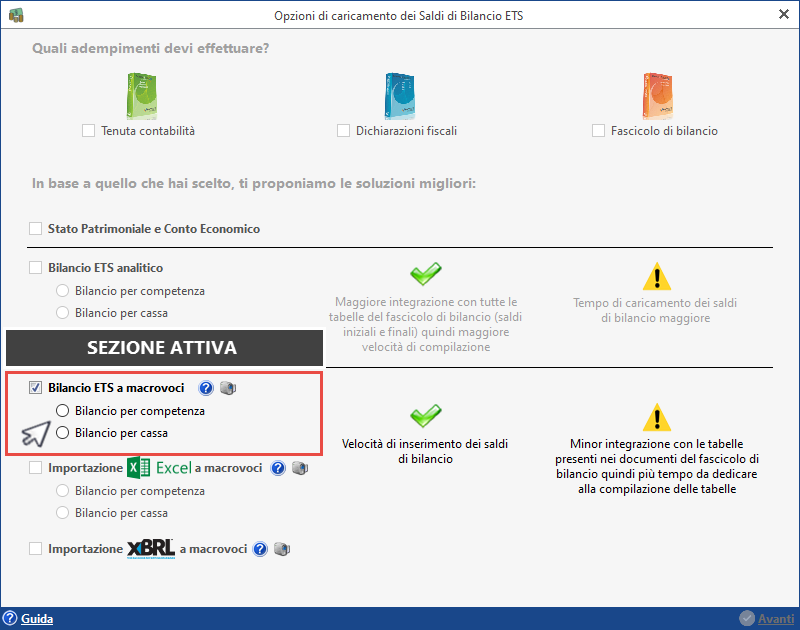

3. Scelta della modalità di caricamento ETS

Il caricamento a macrovoci manuale (a cui è assimilata l'importazione da xbrl - laddove approvata la tassonomia) è indicato per chi ha meno tempo da dedicare all’inserimento dei dati. Le tipologie a macrovoci consentono comunque di avere un’integrazione con i documenti di bilancio.

Cliccando in “Saldi di bilancio” è visualizzata la seguente maschera dove, in base agli adempimenti selezionati, sono proposte le modalità di caricamento possibili e migliori.

In caso di caricamento di un Bilancio ETS a macrovoci, dal 2021, la maschera di caricamento prevede soprattutto due schemi alternativi (non è possibile il successivo cambio schema):

- Bilancio per Competenza

- Rendiconto (o Bilancio) per cassa

Confermando la scelta effettuata, cliccando nel pulsante “Avanti”, è visualizzata la maschera dove è necessario inserire:

• data inizio esercizio

• data fine esercizio

NB. Attivando l’opzione “primo bilancio presentato” l’anno-1 non sarà attivato (ad esempio per Ente neo-costituito).

Tale maschera è richiamabile dal pulsante “Esercizio”.

Torna su

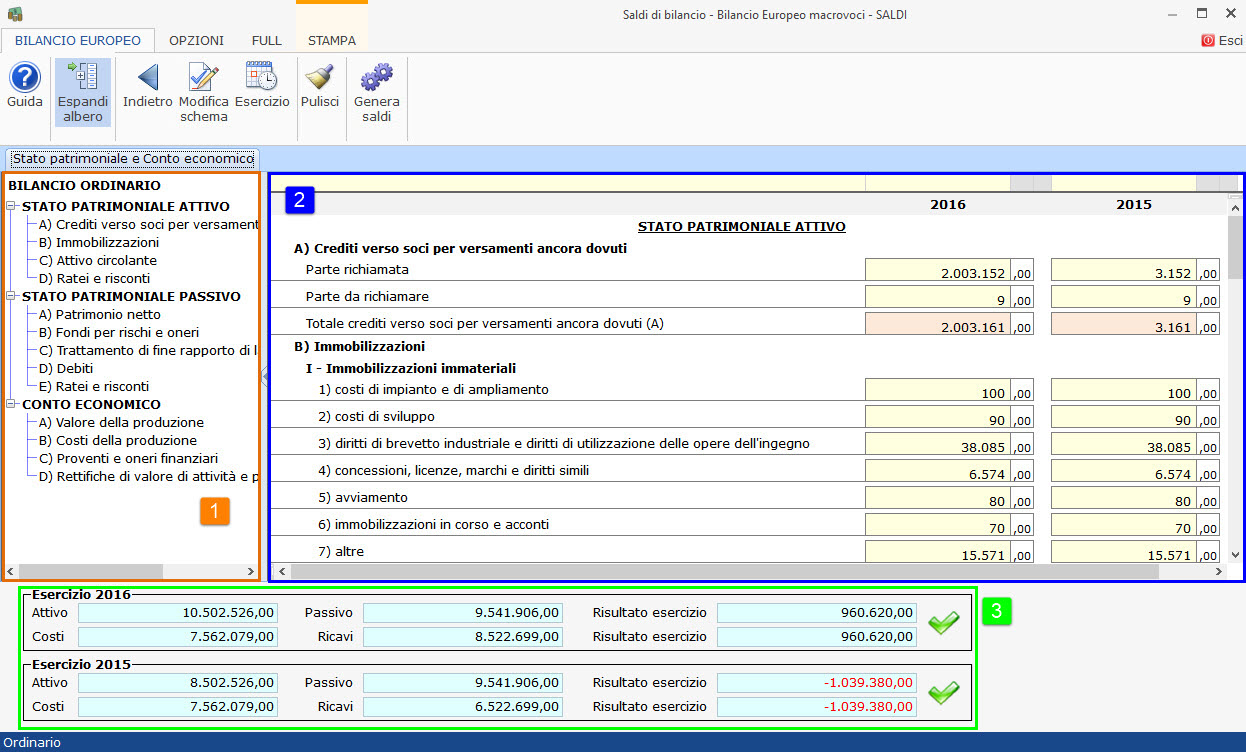

4. Quadratura del bilancio e produzione dei saldi

Qualunque sia la modalità di caricamento, nella parte inferiore della maschera, è visualizzata una sezione che permette di controllare se il bilancio “quadra” nei due anni.

Nella sezione troveremo indicate, per uno o due anni, secondo quanto inserito:

1. Totale attività (nel rendiconto per cassa: disponibilità liquide anno corrente)

2. Totale passività (nel rendiconto per cassa: disponibilità liquide dell'anno precedente)

3. Risultato esercizio (nel Bilancio Ets per competenza avanzo/disavanzo patrimoniale)

4. Ricavi (nel rendiconto per cassa: Entrate)

5. Costi (nel rendiconto per cassa: Uscite)

6. Risultato esercizio (economico) (nel mondo ETS detto anche avanzo/disavanzo)

La produzione dei saldi, sarà possibile SOLO se il bilancio “quadra”.

La quadratura viene calcolata per anno quindi sarà visibile un’icona  se per l’anno il bilancio “quadra” diversamente l’icona sarà

se per l’anno il bilancio “quadra” diversamente l’icona sarà  .

.

Per generare i saldi (ratificandoli e passandoli quindi alla relazione di Missione o ai commenti in calce) cliccare l’apposito pulsante “Genera Saldi”.

e confermare il messaggio a video.

4.1 Quadratura in caso di Rendiconto per Cassa

In caso di Bilancio ETS dal 2021 a macrovoce e con schema Rendiconto per cassa, la quadratura viene calcolata in modo diverso dalle altre casistiche.

Ciò deriva dalla particolarità di questo schema che:

- prevede solo Entrate ed Uscite (quindi flussi finanziari)

- non prevede quindi S/P e C/E.

- prevede la riconcilazione delle Entrate ed Uscite che determinano un Avanzo (utile) disavanzo (perdita) che deve corrispondere all'andamento delle Disponibilità liquide (Cassa, Banca, Assegnni) dall'anno precedente all'anno corrente.

- Eventuali differenze vengono corrette e segnalate in calce.

Le quadrature vengono:

- conteggiate solo nell’esercizio corrente

- corrette automaticamente ed imputate a specifici righi Entrate/Uscite diverse di gestione:

?

In particolare, se per far convergere l'avanzo/disavanzo manca:

> una entrata: verrà automaticamente valorizzato il rigo 10) b) Arrotondamento attivo da movimenti di banca e cassa che è una componente delle "Altre Entrate" delle atttività di interesse generale.

> Se per far convergere l'avanzo/disavanzo manca una uscita: verrà automaticamente valorizzato il rigo 5) b) Arrotondamento passivo da movimenti di banca e cassa che è una componente delle "Uscite diverse di gestione" delle atttività di interesse generale.

Inoltre, la correzione verrà segnalata da apposita messaggistica visualizzata in calce al Rendiconto per cassa:

In tal modo l'utente può prendere atto della correzione da apportare, oppure tralasciarla se ritiene opportuno (non è una correzione bloccante).

In presenza della squadratura (e della correzione) se l'utente non ha realizzato tale situazione e procede alla generazione dei saldi, appare un messaggio di alert:

Rispondendo Si= si producono i saldi, accettando la correzione fatta dal software rispetto alla differenza tra risultato e movimenti delle disponibilità liquide.

Rispondendo No= si torna agli input per correggere o verificare l'entità dello scostamento (segnalato in calce).

GBsoftware raccomanda di optare per questa seconda opzione.

Nel caso di Bilancio ETS per competenza il risultato patrimoniale ed economico devono corrispondere altrimenti i saldi non possono essere prodotti e non ci sono correzioni o messaggi.

Torna su

4.2 Eliminazione dei saldi prodotti

L’eliminazione dei saldi prodotti (magari per riandare in modalità input o modifica), in caso di saldi a macrovoce, opera sempre a livello di biennio (quindi si "bloccano" o "sbloccano" sempre due anni), cliccando il pulsante  “Annulla saldi generati”.

“Annulla saldi generati”.

Quando non è possibile eliminare i saldi

I saldi non possono essere eliminati se per l’anno o per l’anno-1 è presente un’applicazione integrata storicizzata, in particolare:

- se è stato prodotto il definitivo della Relazione di missione del bilancio per competenza;

- se è stato prodotto il definitivo dei Commenti in calce al rendiconto per cassa;

?Di conseguenza, per modificare i saldi -in questi casi- occorre previamente annullare il definitivo per fascicolo all'interno della Relazione di Missione/Commenti in calce, quindi uscire e ri-tornare ai saldi di bilancio.

Torna su

4.3 Modifica schema ETS

Il cambio schema è impossibile in caso di caricamento dei saldi per il Bilancio ETS (i due schemi Bilancio per competenza e Rendiconto per cassa: appartengono a regimi contabili alternativi e disomogenei).

In caso di necessità procedere come segue:

destoricizzare i saldi in cui si è posizionati cliccando il pulsante

cliccare il pulsante

rispondere OK al messaggio che segue

nella maschera iniziale dei saldi, fare il cambio selezionando l'altro schema

Torna su

5. Inserimento saldi a Macrovoci

Questa tipologia di caricamento consente un rapido inserimento di dati indicando gli importi alle voci del bilancio ETS nella tipologia di schema indicata nella maschera “opzioni di caricamento” ovvero Bilancio per Competenza, Bilancio (o rendiconto) per cassa.

Il macrovoci è anche l'unica modalità di inserimento del Bilancio ETS 2021 mentre dal 2022 è possibile anche il caricamento analitico da schema o SPCE.

Torna su

5.1 Bilancio ETS a macrovoci

Una volta selezionato uno dei due schemi alternativi, cliccando avanti è visualizzata la maschera dove è necessario indicare:

- data inizio esercizio

- data fine esercizio

Tale maschera è richiamabile dal pulsante “Esercizio”.

Attivando l’opzione “primo bilancio presentato” l’anno-1 non sarà abilitato.

La maschera di caricamento saldi in modalità bilancio Ets a macro voci è così composta:

- a sinistra troviamo l’albero di navigazione, che permette di scorrere il documento direttamente nella voce di bilancio che ci interessa

- a destra è presente lo schema prescelto

- nella parte inferiore è presente la gestione della quadratura

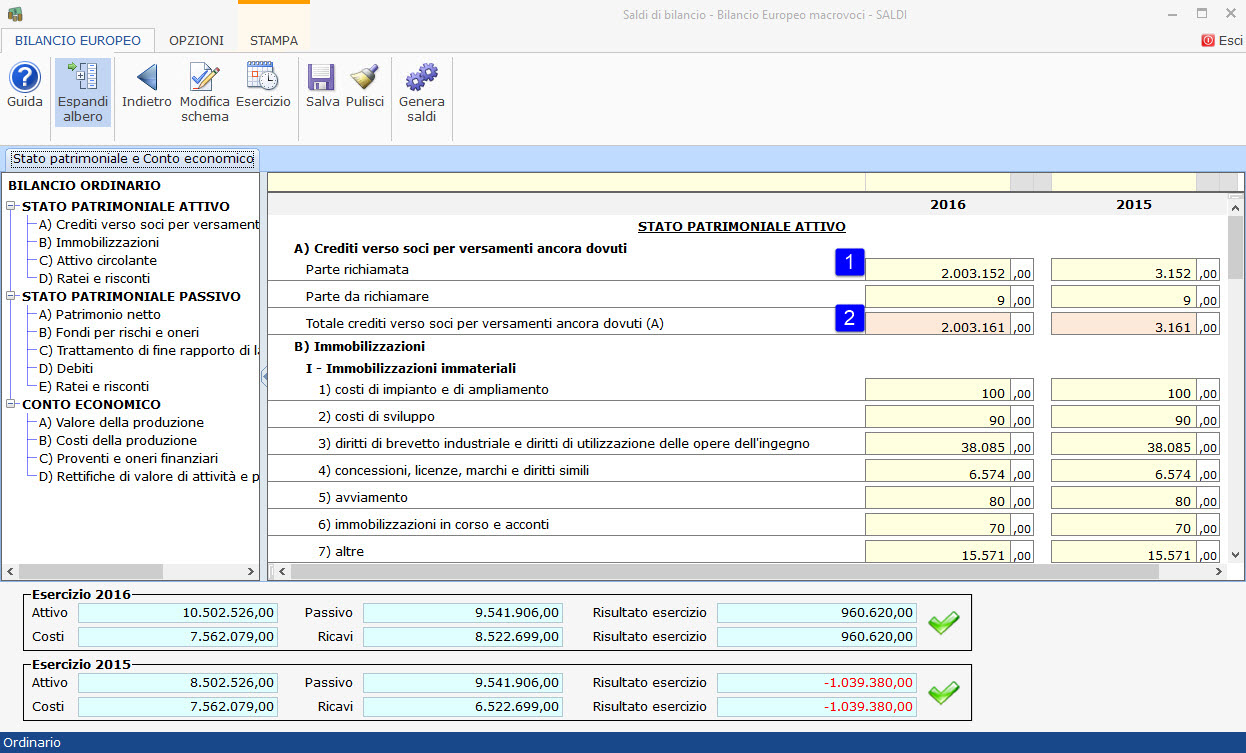

Gli importi devono essere inseriti manualmente dall’utente nei campi di colore giallo (1); i campi arancio sono formule calcolate in automatico dal software (2).

Al termine dell’inserimento, se il bilancio “quadra”, è necessario confermare i dati definitivi. Per ulteriori dettagli consultare il punto 3. Quadratura del bilancio e produzione dei saldi.

5.1.1 Riporto Macrovoci da anno precedente

Trattandosi di primo anno dell'applicazione ETS, non è possibile il riporto dello schema dall'anno precedente (diversamente da quanto accade per il Bilancio Europeo).

Torna su

5.1.2 Macrovoci con schema diverso da anno precedente

Per un nuovo bilancio a macrovoci, nella scelta dello schema eseguito nell’anno n, il software segnala eventuali differenze rispetto allo schema elaborato nell’anno n-1, in modo da confermare o meno tale cambiamento. Tale segnalazione, trattandosi di primo anno di applicazione ETS, sarà disponibile dal prossimo esercizio.

Torna su

5.2 Importazione da un file xbrl

Come detto, la funzione importa da XBRL è attualmente sospesa, in attesa dell'approvazione della tassonomia e della successiva possibilità concreta di presentazione ad un ente di validazione (RUNTS o altri scelti dal Min.Lavoro).

Torna su

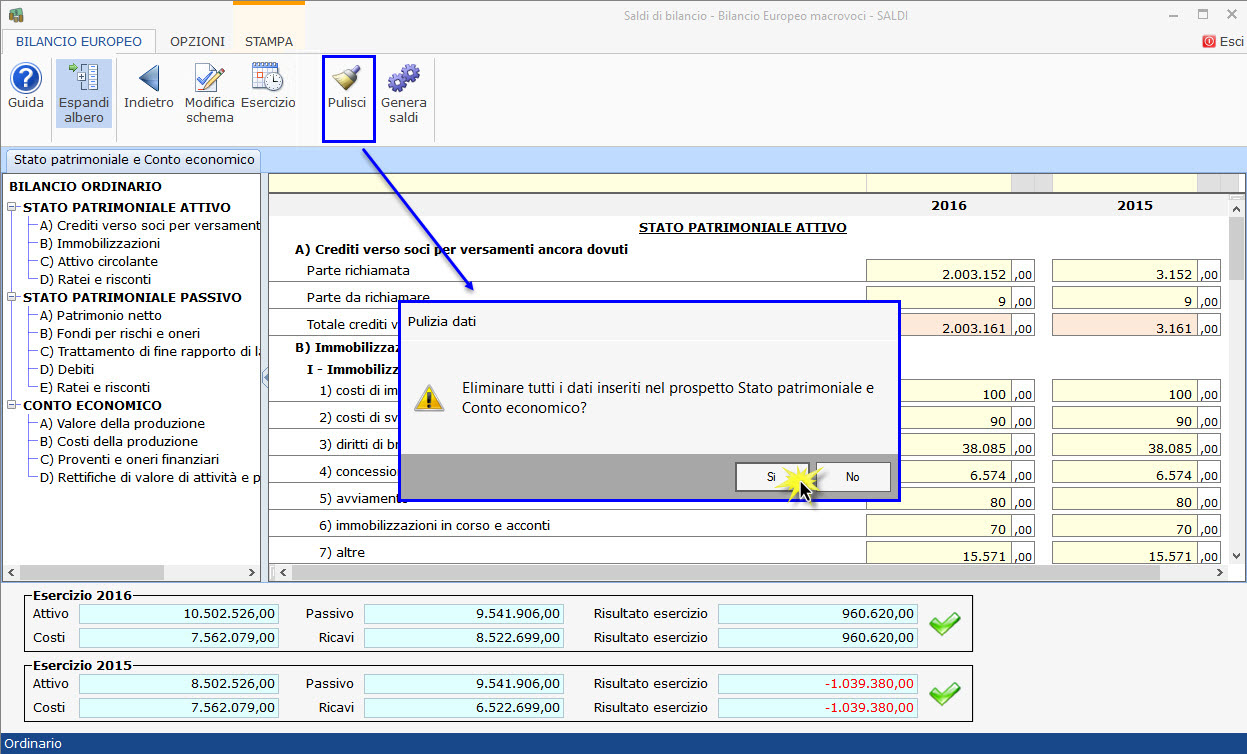

5.3 Pulisci

Il tasto “Pulisci” consente di svuotare il prospetto di tutti i dati inseriti manualmente dall’utente o importati tramite file xbrl.

Confermando il messaggio a video, la sezione in cui l’utente è posizionato, sarà svuotata di tutti gli importi inseriti.

Non è possibile “pulire” il prospetto se è stata eseguita la procedura di generazione dei saldi definitivi, descritta nel punto successivo.

La pulizia opera sull'intero biennio.

Torna su

5.4 Generazione dei saldi e integrazione con altre procedure

Per la generazione dei saldi macrovoce si rimanda al punto 4. Quadratura del bilancio e produzione saldi

Una volta generati i saldi “definitivi” il software storicizza la maschera di inserimento dati rendendola immodificabile.

A questo punto troveremo i valori indicati nei saldi automaticamente riportati in:

- Relazione di missione o Commenti in calce (Nota integrativa);

- Bilancio Sociale (dati finanziari);

- Relazione Organo di Controllo, Relazione Revisore dei Conti (dati finanziari);

- Verbale Assemblea (destinazione dell'avanzo/disavanzo - Verifica superamento limiti nomina organi controllo/revisione).

- Altri documenti.

Torna su

5.5 Annulla saldi generati

La procedura di eliminazione dei saldi consente di annullare i dati resi definitivi con “genera saldi”.

La procedura di eliminazione dei saldi consente di annullare i dati resi definitivi con “genera saldi”.

Non è possibile eliminare i saldi se sono relativi ad un bilancio per cui è stato prodotto il “definitivo per fascicolo”.

Torna su

5.6 Blocco delle colonne anno e anno-1

La maschera storicizzata avrà i campi grigi e non editabili ed è indicato per ogni esercizio utente e data di generazione.

NB: Se nell’anno-1 ho inserito i dati e li ho resi definitivi, nell’applicazione dell’anno, troverò la colonna in comune con l’anno-1 bloccata e già valorizzata.

Esempio: nell’applicazione 2016 ho inserito i saldi di bilancio 2016 e 2015, nell’applicazione 2017 dovrò inserire solo i dati nella colonna 2017 e troverò l’anno 2016 già valorizzato.

Torna su

5.7 Oneri e Proventi Figurativi

In calce al Bilancio per competenza o al Rendiconto per cassa figura (in entrambi i casi) un prospetto relativo agli oneri e proventi figurativi.

Si tratta di componenti che avrebbero dovuto avere manifestazione monetaria nello stesso periodo in cui trovano la loro manifestazione economica.

In linea generale i componenti figurativi:

- si rilevano al fair value se stimabile (ai fini del costo del volontariato, l'OIC 35 ribadisce la necessità di utilizzare la retribuzione oraria lorda prevista dai CCNL)

- per la stima dei proventi figurativi è possibile far riferimento ai relativi costi figurativi quando il fair value non è facilmente individuabile.

- sono bilancianti (esempio: il servizio gratuito di un architetto, o la differenza tra valore economico della prestazione che ha reso e l'importo della modesta parcella che ha emesso, può essere rilevato sia come onere figurativo che come provento figurativo),

- tuttavia vi sono delle eccezioni (ad esempio il comodato d'uso di locale utilizzato dall'ETS, viene rilevato solo tra gli oneri in quanto della sua attività fruisce l'ente in sé e non è possibile correlare in termini specifici alcun provento: CNCEC).

Sarà quindi compito del redattore del bilancio di valutare caso per caso l'inserimento di un importo in entrambe o in una sola delle sezioni dei figurativi.

In sintesi, gli oneri e proventi figurativi:

- Sono facoltativi

- possono squadrare (oneri figurativi diversi da proventi figurativi)

- non influiscono sull'avanzo/disavanzo di esercizio o sulle quadrature del bilancio;

- Laddove inseriti, hanno comunque un effetto sostanziale:

- gli oneri figurativi: saranno utilizzati ai fini della verifica della natura secondaria delle attività diverse rispetto all'attività di interesse generale, venendo collocati ad incremento degli oneri utilizzati per la verifica del limite del 66% (Art. 6 CTS e Art. 3 comma 3, D.M. 107 del 19/05/2021).

- i proventi figurativi: saranno utilizzati ai fini della verifica della natura non commerciale dell'ETS nel suo complesso, ai sensi dell'art. 79 comma 5-bis CTS come entrate non commerciali.

Torna su

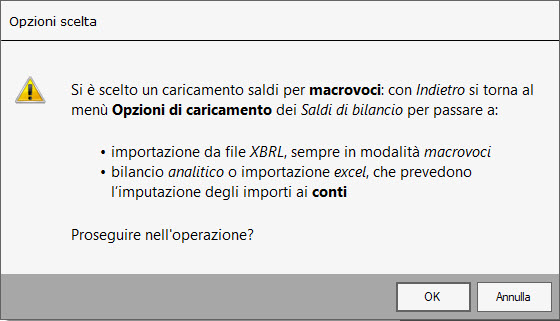

6. Pulsante Indietro (annulla caricamento macrovoci)

Questa funzione permette di tornare alle opzioni di caricamento, per cambiare tipologia di caricamento es. per passare da uno schema di Rendiconto per Cassa ad un Bilancio per Competenza.

Al click nel pulsante è necessario confermare il messaggio a video.

A questo punto la procedura riapre la maschera iniziale permettendo all’utente di scegliere lo schema di caricamento desiderato.

N.B. Si tratta dell'unica modalità possibile per effettuare un cambio schema (altrimenti non possibile logicamente e incompatibile con i dati diversi delle due modalità contabili).

Torna su

7. Opzioni

Quadratura bilancio

Questa opzione è attiva per default, se disabilitata nasconde la sezione “Quadratura bilancio”.

Righe separatorie

Questa opzione è attiva per default, se disabilitata nasconde le righe orizzontali che servono per agevolare la lettura del prospetto.

Blocca scorrimento colonne

Come la classica funzione che troviamo in excel quest’opzione blocca lo scorrimento delle colonne, mantendo fissa la parte relativa al “Conto GB” permettendo lo scorrimento delle colonne successive.

Torna su

Giuridicamente nel 2021, sia nel Bilancio ETS per Competenza che nel Rendiconto per Cassa ETS, nel pieno rispetto dell’ OIC 35, è possibile escludere la comparazione con l’esercizio precedente.

In saldi di bilancio, da OPZIONI è presente l’apposito check che consente di presentare solo l’anno 2021 (il 2020 sarà a 0):

N.B. La generazione dei saldi con la presenza dell’opzione, cancella eventuali dati inseriti nella colonna 2020

7.1.1 Escludi comparazione anno precedente a regime

A regime è sempre possibile escludere la comparazione con l'anno precedente, anche se l'OIC 35 parla di tale possibilità limitatamente al bilancio 2021, cliccando l'opzione e producendo i saldi.

Potrebbe trattarsi ad esempio di Ente neoiscritto al RUNTS, che non sia in grado di ricostruire l'anno N-1 ai fini della comparazione con l'esercizio N (almeno quest'ultimo deve essere trattato correttamente nello schema rigido).

Torna su