Quadro IC – Società di capitali

Il quadro IC deve essere utilizzato dalle società di capitali, dagli enti commerciali ed equiparati. Esso si compone di sette sezioni:

- le prime sei fanno riferimento ai componenti positivi e negativi rilevanti, per le diverse categorie di soggetti, per determinare il valore della produzione relativo all’anno d’imposta;

- la settima sezione attiene alla determinazione al valore della produzione netta.

L’utente in fase di abilitazione sceglie quale sezione delle prime sei abilitare, mentre la settima sezione è abilitata automaticamente.

Il quadro può essere compilato:

- in automatico dal software, nel caso di utilizzo del modulo contabilità GB. I dati provengono direttamente dalle scritture contabili ed è possibile visualizzare il dettaglio degli importi, che determinano il risultato riportato nel rigo, facendo doppio click nei campi di colore giallo intenso/celeste.

- manualmente dall’utente, inserendo direttamente i dati nel quadro (campi gialli) o all’interno delle gestioni di dettaglio (campi celesti).

Gestioni particolari

Nel quadro sono presenti:

1. La gestione “ISA: Ulteriori componenti positivi” che sarà disponibile con il rilascio dell’applicazione “ISA”;

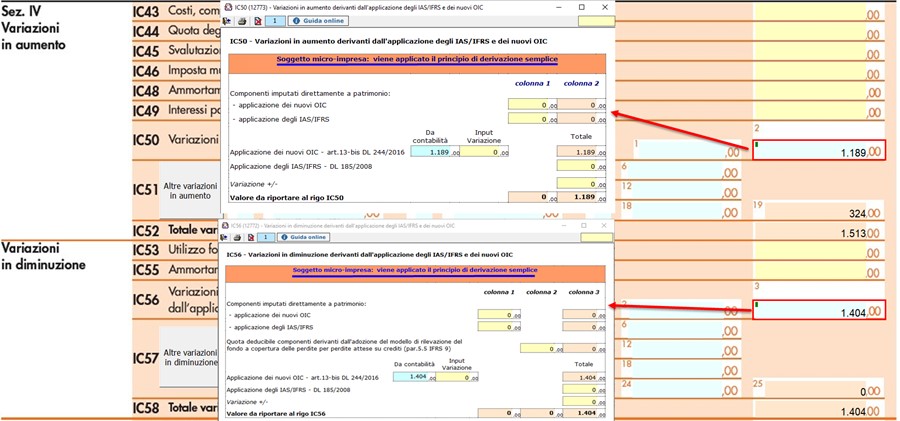

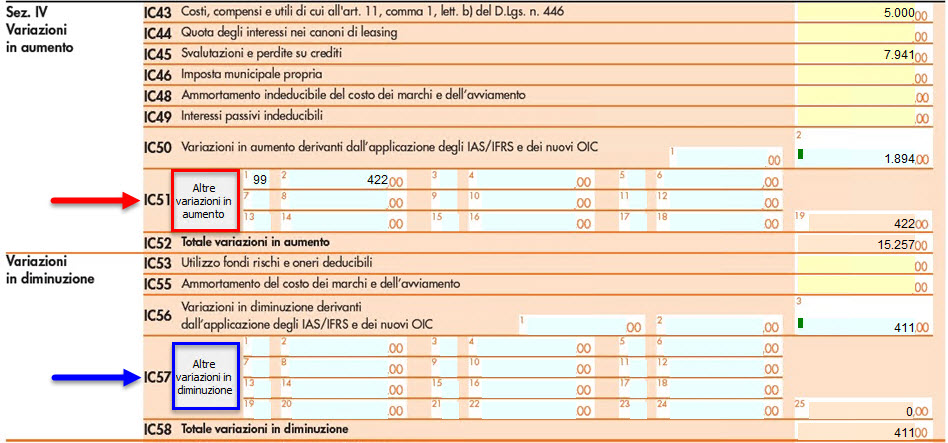

2. “Variazioni in aumento/diminuzione derivanti dall’applicazione degli IAS/IFRS e dei OIC”, che devono essere compilate dai soggetti che adottano i nuovi principi OIC e che essendo micro-imprese (che non hanno optato per la redazione del bilancio in forma ordinaria), non rientrano nel concetto di derivazione rafforzata, introdotto dal decreto del 3 agosto 2017.

L’impostazione della ditta come “micro-impresa” si effettua dalla gestione dei controlli, dove è possibile indicare se la ditta ha scelto di presentare il bilancio in forma ordinaria:

Per maggiori informazioni è possibile consultare la guida on-line del controllo.

Se la ditta viene impostata come micro-impresa:

- in “IC50- “Variazioni in aumento derivanti dall’applicazione degli IAS/IFRS e dei OIC” sono riportati eventuali oneri straordinari, che a seguito della soppressione della sezione dei componenti straordinari, sono stati ricollocati nella voce “B14 – Oneri diversi di gestione” del bilancio.

- in “IC56 – “Variazioni in diminuzione derivanti dall’applicazione degli IAS/IFRS e dei OIC” sono riportati eventuali proventi straordinari, che a seguito della soppressione della sezione dei componenti straordinari, sono stati ricollocati nella voce “A5 - Altri ricavi e proventi” del bilancio.

3. “Altre variazioni in aumento” e “Altre variazioni in diminuzione”

Per maggiori informazioni si rimanda alla guida on-line presente all’interno della gestione.

4. Gestione delle “Deduzioni art.11 d.lgs. n.446/97”, che è presente anche nel quadro IS, inserendo i dati nel prospetto essi saranno riportati in entrambi i quadri (IC e IS);

Per maggiori informazioni si rimanda alla guida on-line presente all’interno della form.

Nella seconda pagina nell’ultima sezione, la procedura determina il valore della produzione netta in base ai dati inseriti nelle varie sezioni di cui si compone il quadro.

Sezione V - Società in regime forfetario

La presente sezione deve essere compilata dalle società che abbiano optato per la determinazione forfetaria del reddito ai fini IRES e che si avvalgono della facoltà di determinare il valore della produzione secondo le disposizioni dell’articolo 17, comma 2. Si tratta, ad esempio, delle società sportive dilettantistiche di capitali senza fine di lucro che, per effetto dell’articolo 90, comma 1, della legge 27 dicembre 2002, n. 289, abbiano optato per l’applicazione dell’imposta sul reddito delle società secondo le disposizioni di cui all’articolo 2 della legge 16 dicembre 1991, n. 398. Per i soggetti che compilano la presente sezione, il valore della produzione è costituito dal reddito d’impresa, forfetariamente determinato, aumentato dell’importo delle retribuzioni e degli altri compensi di lavoro nonché degli interessi passivi.

Dove:

- nel rigo "IC59 - "Reddito d'impresa determinato forfettariamente”, viene indicato l’importo del reddito d’impresa determinato forfetariamente per il periodo 2022; con un doppio click nel riquadro celeste si apre il dettaglio in cui è possibile effettuare delle variazioni manuali:

- nel rigo “IC60 - "Retribuzioni, compensi ed altre somme”, viene indicato l’ammontare delle retribuzioni sostenute per il personale dipendente; l’ammontare dei compensi spettanti ai collaboratori coordinati e continuativi; l’ammontare dei compensi per prestazioni di lavoro autonomo occasionale, compresi quelli a fronte dell’assunzione degli obblighi di fare, non fare o permettere, di cui all’articolo 67, comma 1, lett l) del Tuir; sono inclusi:

- costi deducibili delle retribuzioni per personale dipendente determinate con criteri previdenziali:

-

- retribuzioni;

- erogazioni al personale (compensi in natura, premi);

- rimborsi spese personale (forfetari, chilometrici);

- compensi ai co.co.co.:

-

- compensi amministratori co.co.co.;

- collaborazioni co.co.co.;

- compensi amministratori professionisti, sia pagati che non;

- rimborso del personale di terzi distaccato presso la società:

-

- spese di rimborso somministrazione lavoro;

- compensi prestazioni di lavoro occasionale:

-

- prestazioni lavoro occasionale;

con un doppio click nel riquadro celeste  si apre il dettaglio in cui è possibile anche effettuare delle variazioni manuali:

si apre il dettaglio in cui è possibile anche effettuare delle variazioni manuali:

con un altro doppio click nel riquadro celeste  si apre il dettaglio da cui poi discendere alla singola scrittura di prima nota

si apre il dettaglio da cui poi discendere alla singola scrittura di prima nota  :

:

- nel rigo “IC61 - "Interessi passivi”, viene indicato l’ammontare degli interessi passivi di competenza del 2022 (compresi quelli inclusi nei canoni di locazione finanziaria); con un doppio click nel riquadro celeste si apre il dettaglio in cui è possibile anche effettuare delle variazioni manuali:

con un altro doppio click nel riquadro celeste si apre il dettaglio da cui poi discendere alla singola scrittura di prima nota :