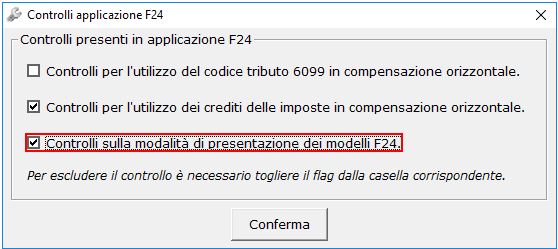

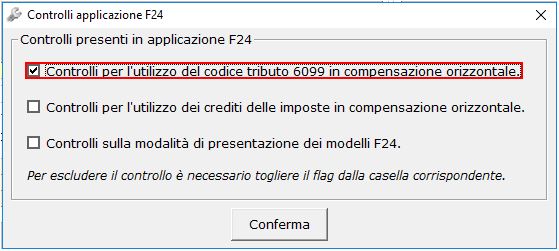

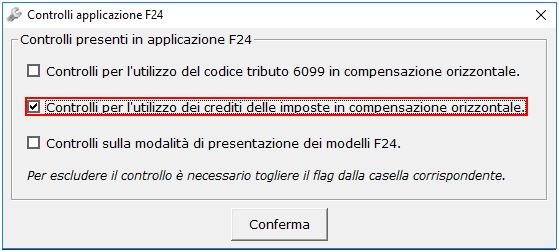

Tutti i controlli sono già impostati all’interno dell’applicazione F24.

Per escludere le varie opzioni è necessario quindi che l’utente tolga il flag nelle caselle corrispondenti al controllo che non si vuole utilizzare.

- Controlli per l’utilizzo del codice tributo 6099 in compensazione orizzontale.

Per aiutare l’utente nell’utilizzo in compensazione del credito Iva 6099, la procedura esegue tutta una serie di controlli relativi al tributo in esame in base alla normativa prevista.

In fase di creazione del modello F24 nell’utilizzare il codice tributo 6099 relativo al credito Iva, quindi, l’utente avrà a disposizione alcuni controlli che seguono la normativa vigente.

Nel caso in cui si eseguano delle compensazioni non rispettando la normativa appariranno dei messaggi che allerteranno l’utente evitando di fargli commettere degli errori.

La normativa vigente relativa alla compensazione orizzontale del Credito Iva, codice tributo 6099, prevede le seguenti regole:

- Fino a 5.000 euro senza nessun adempimento obbligatorio;

- Da 5.000 a 15.000 euro solo a seguito di presentazione della dichiarazione Iva annuale;

- Oltre i 15.000 euro solo a seguito di presentazione della dichiarazione Iva annuale con visto di conformità.

Quindi il credito IVA 6099 maturato al 31 dicembre dell’anno d’imposta può essere utilizzato in compensazione orizzontale con altre imposte e contributi, già a decorrere da gennaio dell’anno di presentazione della dichiarazione annuale Iva, senza la preventiva presentazione di quest’ultima ma solo fino nel limite massimo di 5.000 euro.

Ad esempio il credito Iva maturata al 31 dicembre 2015 può essere utilizzato a decorrere da gennaio 2016 fino al limite massimo 5.000 euro.

L'eventuale credito eccedente i 5.000 euro, ma entro l'ulteriore limite di 15.000 euro, può invece essere utilizzato a partire dal giorno 16 del mese successivo a quello di presentazione della relativa dichiarazione annuale IVA.

Ad esempio il credito 6099 dell’anno d’imposta 2015 di importo da 5.000 euro a 15.000 euro può essere utilizzato dal 16 marzo 2016 qualora la dichiarazione annuale IVA è presentata entro febbraio 2016.

Infine il credito Iva eccedente i 15.000 euro può essere utilizzato in compensazione orizzontale soltanto se la dichiarazione IVA annuale presentata ha il visto di conformità, rilasciato da un professionista abilitato.

Per escludere il controllo relativo all’utilizzo del codice tributo 6099 in compensazione orizzontale è necessario togliere il flag dalla casella corrispondente.

- Controlli per l’utilizzo dei crediti delle imposte in compensazione orizzontale.

Per agevolare l’utente nell’utilizzo dei crediti delle imposte in compensazione orizzontale la procedura Gb prevede alcuni controlli relativi alla normativa vigente riguardante i crediti da dichiarazione.

Tale controllo viene preventivamente impostato all’interno dell’applicazione F24.

Nel caso in cui si eseguano delle compensazioni non rispettando la normativa appariranno dei messaggi che allerteranno l’utente evitando di fargli commettere degli errori.

L’utilizzo in compensazione orizzontale dei crediti delle imposte derivanti dalle dichiarazioni dei redditi, infatti, può avvenire secondo le seguenti regole:

- Fino a 15.000 euro senza nessun adempimento obbligatorio;

- Oltre i 15.000 euro è necessario che la dichiarazione dei redditi presenti il visto di conformità.

Quindi per i crediti:

- IRES

- IRAP

- IRPEF

- IMPOSTE SOSTITUTIVE SUI REDDITI

- RITENUTE

provenienti da Unico o Dichiarazione IRAP, se risultano di importo maggiore di 15.000 euro, è necessario che la dichiarazione dei redditi ad essi relativi apporti il visto di conformità, al fine che tali crediti possano essere utilizzati in compensazione orizzontale con altre imposte e contributi.

Il limite di 15.000 euro è riferito ad ogni singola tipologia di credito utilizzabile. Pertanto se, per ciascun tributo, il limite di utilizzo in compensazione non è stato superato, non occorre il visto di conformità.

Inoltre ai fini dell’utilizzo in compensazione dei crediti oltre il limite di 15.000 euro non è obbligatoria la preventiva presentazione della dichiarazione contenente il visto di conformità, come accade con il credito Iva 6099. Infatti, il credito proveniente da dichiarazione può essere utilizzato in compensazione anche prima che sia presentata la dichiarazione con il visto di conformità.

Per escludere il controllo relativo all’utilizzo dei crediti delle imposte in compensazione orizzontale è necessario togliere il flag dalla casella corrispondente.

- Controlli sulla modalità di presentazione dei modelli F24.

La procedura Gb prevede tutta una serie di controlli relativa alla modalità di presentazione dei modelli F24 secondo le regole dell’Agenzia delle Entrate.

I controlli sono già impostati all’interno dell’applicazione F24.

A partire dal 2007 la normativa vigente in tema di presentazione di tali modelli sancisce, infatti, che sono obbligati al versamento del modello F24 per via telematica tutti i soggetti titolari di Partita Iva. Possono, invece, utilizzare anche l’F24 cartaceo coloro che non hanno Partita Iva per il pagamento delle imposte.

Tuttavia dal 1° ottobre 2014 sono cambiate le regole di presentazione dei modelli F24 per il pagamento delle imposte e dei contributi.

Infatti a partire dal 1° ottobre 2014:

- I modelli F24 a saldo a zero possono essere presentati esclusivamente:

- utilizzando i servizi on-line dell’Agenzia delle Entrate “F24 Web” o “F24 on-line”,

- attraverso i canali telematici Fisconline o Entratel,

- tramite intermediario abilitato (che può trasmettere le deleghe telematicamente in nome e per conto degli assistiti avvalendosi del servizio “F24 cumulativo” e del servizio “F24 addebito unico”).

- I modelli F24 contenenti crediti utilizzati in compensazione, con saldo finale maggiore a zero, oppure i modelli con saldo superiore a 1.000 euro a prescindere dalla presenza di crediti utilizzati in compensazione, possono essere presentati esclusivamente:

- per via telematica tramite i servizi telematici dell’Agenzia delle Entrate (direttamente o attraverso intermediario abilitato al servizio telematico Entratel),

- tramite i servizi internet banking messi a disposizione dagli intermediari della riscossione convenzionati con l’Agenzia.

Per escludere il controllo sulla modalità di presentazione dei modelli F24 è necessario togliere il flag dalla casella corrispondente.