Modifiche nei termini di annotazione delle fatture emesse e liquidazione dell’imposta - DL 119/2018

Art.12 DL 119/2018

Normativa

In Contabilità GB

Art.14 DL 119/2018

Normativa

In Contabilità GB

Art.12 DL 119/2018

Normativa

Il decreto Legge 119/2018 ha introdotto delle modifiche sia ai termini di registrazione delle fatture emesse che alla modalità di detrazione dell’Iva a credito.

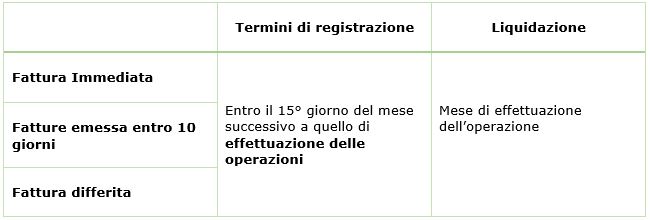

L’art.12 DL 119/2018 ha modificato l’art.23 del DPR 633/72, prevedendo un unico termine di registrazione per tutte le tipologie di fattura di vendita:

-

Immediate

-

Emesse entro 10 giorni

-

Differite

In tutti i casi la registrazione deve avvenire, nell’ordine della loro numerazione, entro il giorno 15 del mese successivo a quello di effettuazione dell’operazione e con riferimento allo stesso mese di effettuazione delle operazioni.

In Contabilità GB

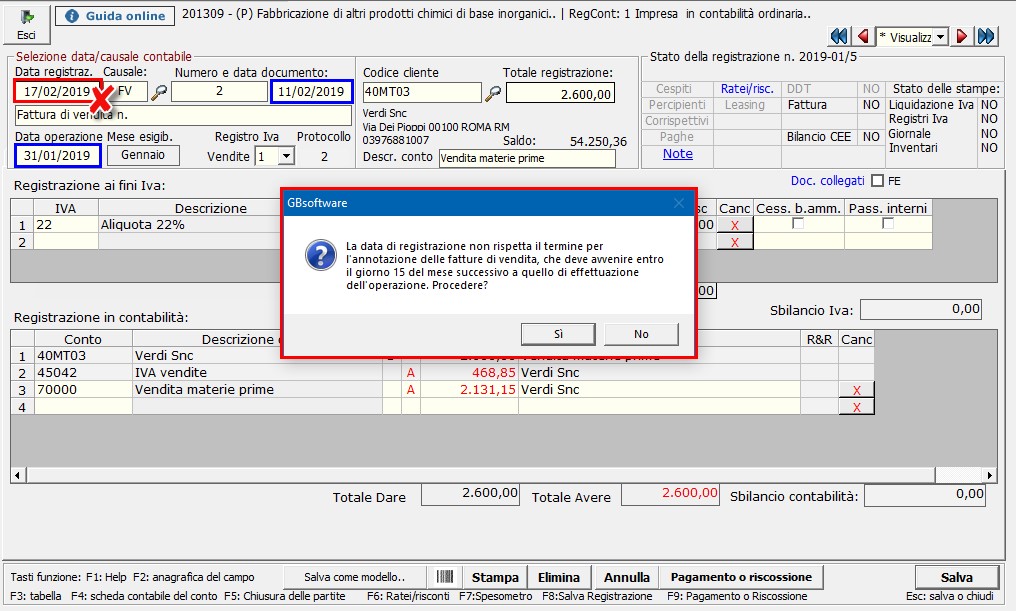

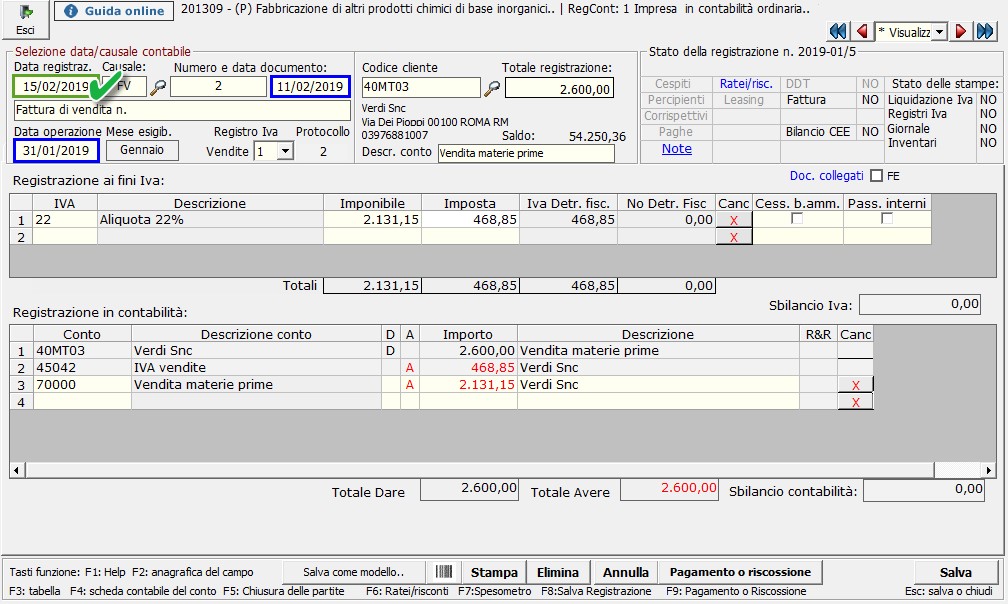

Nel modulo contabile, in particolare in fase di registrazione della prima nota è stato inserito un controllo che segnala quando la data di registrazione è successiva al 15 del mese successivo alla data di effettuazione dell’operazione.

Esempio

Data operazione 31/01/2019

Data documento 11/02/2019

La data di registrazione non può essere successiva al 15/02/2019!

La data di registrazione non può essere successiva al 15/02/2019!

Art.14 DL 119/2018

Normativa

L’art.14 invece stabilisce che entro il giorno 16 di ciascun mese possa essere esercitato il diritto alla detrazione dell’IVA relativa ai documenti di acquisto ricevuti e annotati entro il 15 del mese successivo a quello di effettuazione dell’operazione, fatta eccezione per i documenti di acquisto relativi a operazioni effettuate nell’anno precedente.

Questa novità è stata introdotta, modificando il comma 1 dell’art. 1 DPR 100/1998, in seguito alle modifiche concesse per i termini di emissione della fattura (in particolare di quella cd "differita") e dei tempi di recapito della fattura elettronica, evitando che il cessionario/committente subisca il “pregiudizio” finanziario derivante dal rinvio della detrazione.

In Contabilità GB

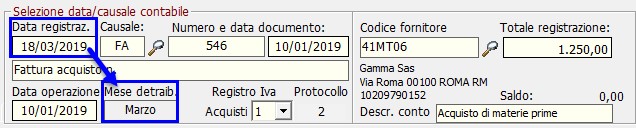

Al fine di gestire le modifiche introdotte con il decreto legge 119/2018, in fase di registrazione delle fatture di acquisto sono stati inseriti i campi:

-

Data operazione

-

Mese esigibilità à che sarà utilizzato per il riporto dei dati in liquidazione Iva

Il campo “mese esigibilità” non è visualizzato se le registrazioni vengono effettuate nel registro del DL 50/2017.

Il campo “mese esigibilità” non è visualizzato se le registrazioni vengono effettuate nel registro del DL 50/2017.

Vediamo con degli esempi la valorizzazione del campo “esigibilità”…

Documento dell’esercizio in cui sto lavorando

1) Data di registrazione precedente al 15 del mese:

a) data operazione nel mese di registrazione --> mese detraibilità è uguale al mese della data di registrazione

b) data operazione del mese precedente a quello della data di registrazione à mese detraibilità è uguale al mese della data operazione

c) data operazione in mesi precedenti a quello della data di registrazione à mese detraibilità è uguale al mese della data di registrazione.

2) Data di registrazione successiva al 15 del mese

Documento dell’esercizio precedente

1) Se non sto utilizzando un registro dedicato alle fatture di cui al DL 50/2017, il campo “mese detraibilità” sarà valorizzato con quello della data di registrazione.

2) Se utilizzo il registro dedicato alle fatture di cui al DL 50/2017:

-

Non sono visualizzati i campi “data operazione” e “mese detraibilità”

-

E’ visualizzato il campo “Anno detraibilità”