10.3.1.0.2 Dati riportati

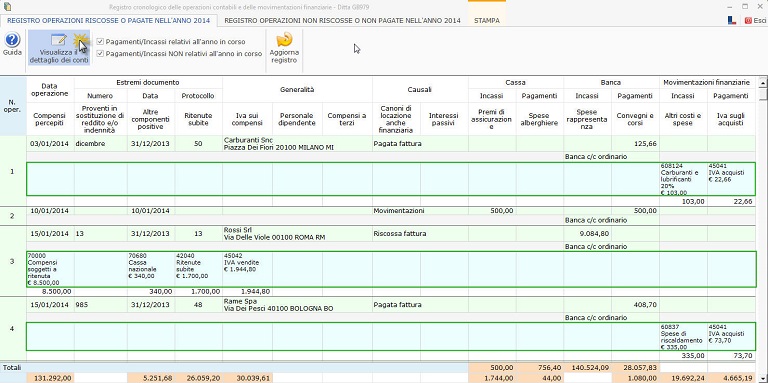

N.Oper: campo valorizzato in automatico dal software. Indica la progressione numerica delle operazioni effettuate.

- PRIMA RIGA -

Data operazione: data dell’incasso/pagamento o della movimentazione finanziaria effettuata. Questo campo non è valorizzato per le operazioni relative a componenti di reddito riportati con il criterio di competenza, per i quali il pagamento o la riscossione non è ancora avvenuto.

Estremi del documento: sono riportati la data, il numero e il protocollo di registrazione del documento per cui è avvenuto l’incasso o pagamento.

Generalità: sono riportati i dati relativi al soggetto cliente/fornitore che ha ricevuto/effettuato il pagamento. I dati riportati sono il Cognome/Ragione Sociale, il Nome, il Comune e l’indirizzo di residenza anagrafica. Il campo “Generalità” è valorizzato esclusivamente per le registrazioni Iva.

Causale: è riportata la descrizione del tipo di registrazione effettuata, che corrisponde alla descrizione della causale utilizzata per registrare l’incasso/pagamento/movimentazione finanziaria.

Cassa: sono riportati i movimenti dei conti abbinati alla voce “Cassa” con cui sono stati eseguiti incassi/pagamenti o movimentazioni finanziarie.

Se la registrazione riguarda una movimentazione “attiva” l’importo è riportato nella colonna “Incassi”; se la registrazione riguarda una movimentazione “passiva” l’importo è riportato nella colonna “Pagamenti”.

Banca: sono riportati i movimenti dei conti abbinati alla voce “Banca” con cui sono stati eseguiti incassi/pagamenti o movimentazioni finanziarie.

Se la registrazione riguarda una movimentazione “attiva” l’importo è riportato nella colonna “Incassi”; se la registrazione riguarda una movimentazione “passiva” l’importo è riportato nella colonna “Pagamenti”.

Movimentazioni finanziarie: sono riportati i movimenti dei conti abbinati alla voce “Movimentazioni finanziarie” e riguardano le somme ricevute dai clienti per effettuare pagamenti per loro conto. Gli incassi e pagamenti per conto terzi dovranno bilanciarsi essendo queste partite di giro per conto della clientela.

Se la registrazione riguarda somme ricevute, l’importo è riportato nella colonna “Incassi”; se la registrazione riguarda somme restituite, l’importo è riportato nella colonna “Pagamenti”.

- SECONDA RIGA –

Componenti positivi

Compensi percepiti: deve essere riportato l’ammontare lordo complessivo dei compensi, in denaro e in natura, al netto dell’Iva, derivanti dall’attività professionale o artistica, percepiti nell’anno. In questo campo non deve essere riportato l’importo relativo ai contributi previdenziali o assistenziali, mentre l’ammontare della maggiorazione del 4% addebitata ai committenti in via definitiva costituisce “compenso”.

Pertanto in questo campo sono riportati gli importi dei conti che hanno l’abbinamento alla voce “Compensi”.

I compensi sono componenti che concorrono alla formazione del reddito secondo il principio di cassa, pertanto nel registro sono riportati solo quelli relativi a fatture incassate nell’anno.

Proventi in sostituzione di reddito e/o indennità: devono essere riportati i proventi conseguiti in sostituzione di redditi derivanti dall’esercizio di arti e professioni e delle indennità conseguite, anche in forma assicurativa, per il risarcimento dei danni consistenti nella perdita dei predetti redditi.

Pertanto in questo campo sono riportati gli importi dei conti che hanno l’abbinamento alla voce “Proventi in sostituzione di reddito e/o indennità”.

I Proventi in sostituzione di reddito e/o indennità sono componenti che concorrono alla formazione del reddito secondo il principio di cassa, pertanto nel registro sono riportati solo quelli incassati nell’anno.

Altre componenti positive: deve essere riportato l’ammontare lordo complessivo degli altri proventi, non indicati nei precedenti campi.

In questo campo sono riportati gli importi dei conti che hanno l’abbinamento alle voci “Altri proventi” e “Plusvalenze”.

Queste voci sono riportate nel registro secondo il principio di cassa, pertanto solo se effettivamente incassate nell’anno.

Ritenute subite: deve essere riportato l’ammontare delle ritenute d’acconto sui compensi percepiti nell’esercizio, indicati nella colonna “Compensi”.

Pertanto in questo campo sono riportati gli importi dei conti che hanno l’abbinamento alla voce “Ritenute subite”.

Iva sui compensi: deve essere riportata l’Iva relativa a parcelle/fatture incassate nell’anno.

In questo campo sono riportati gli importi dei conti che hanno l’abbinamento alla voce “Iva su compensi”.

Componenti negativi

Personale dipendente: devono essere riportati, relativamente ai lavoratori dipendenti, l’ammontare complessivo di quanto corrisposto a titolo di retribuzione al lordo dei contributi previdenziali e assistenziali a carico del dipendente e del datore di lavoro nonché delle ritenute fiscali; le quote di accantonamento per indennità di quiescenza e di previdenza maturate nel periodo d’imposta nonché la parte d’indennità per la cessazione del rapporto di lavoro non coperta da precedenti accantonamenti e l’ammontare dei relativi acconti a anticipazioni; i premi pagati alle compagnie di assicurazioni che sostituiscono in tutto o in parte le suddette quote maturate.

Pertanto in questo campo sono riportati gli importi dei conti che hanno l’abbinamento alla voce “Spese prestazioni lavoro dipendente”.

Compensi a terzi: deve essere riportato l’ammontare complessivo dei compensi corrisposti a terzi per prestazioni professionali e servizi direttamente afferenti l’attività artistica o professionale del contribuente.

Pertanto in questo campo sono riportati gli importi dei conti che hanno l’abbinamento alla voce “Compensi corrisposti a terzi”.

Canoni di locazione anche finanziaria: devono essere riportati i canoni di locazione finanziaria maturati nel periodo d’imposta e i canoni di locazione non finanziaria e di noleggio corrisposti nell’anno.

In questo campo sono riportati gli importi dei conti che hanno l’abbinamento alle voci “Canoni locazione finanziaria beni mobili” e “Canoni locazione non finanziaria/noleggio”.

Interessi passivi: deve essere riportato l’importo degli interessi passivi sostenuti nel periodo d’imposta per finanziamenti relativi all’attività artistica o professionale o per la dilazione nei pagamenti di beni acquistati per l’esercizio dell’arte o professione.

Pertanto in questo campo sono riportati gli importi dei conti che hanno l’abbinamento alla voce “Interessi passivi”.

Premi di assicurazione: devono essere riportati gli importi pagati nell’anno relativamente a premi di assicurazione, anche per rischi professionali.

Pertanto in questo rigo sono riportati gli importi dei conti che hanno l’abbinamento alla voce “Premi di assicurazione”.

Spese alberghiere: deve essere riportato l’ammontare delle spese relative a prestazioni alberghiere e somministrazione di alimenti e bevande in pubblici esercizi, sia quelle sostenute dal committente per conto del professionista sia quelle sostenute effettivamente dal professionista.

In questo campo sono riportati gli importi dei conti che hanno l’abbinamento alle voci “Spese prest.albergh. e somministr._addebitate” e “Spese prest.albergh. e somministr._altre”.

Spese rappresentanza: deve essere riportato l’ammontare delle spese di rappresentanza effettivamente sostenute e debitamente documentate.

In questo campo sono riportati gli importi dei conti che hanno l’abbinamento alle voci “Spese di rappresentanza_ alberghiere” e “Spese di rappresentanza_ altre”.

Convegni e corsi: deve essere riportato l’ammontare delle spese relative alla partecipazione a convegni, congressi e simili e a corsi per l’aggiornamento professionale.

In questo campo sono riportati gli importi dei conti che hanno l’abbinamento alle voci “S Spese partecipazione convegni e corsi_alberghiere” e “Spese partecipazione convegni e corsi_altre”.

Altri costi e spese: devono essere riportate tutte le spese sostenute nell’anno non riportate nei campi precedenti, come le spese di manutenzione e riparazione, le spese relative ai carburanti, i consumi, gli ammortamenti, le spese relative agli immobili etc.

Pertanto in questo campo sono riportati gli importi dei conti che hanno l’abbinamento alle seguenti voci: “Quote amm/to e beni costo < 516,46”, “Spese relative agli immobili”, “Consumi”, “Minusvalenze”, “Altre spese documentate”.

Iva sugli acquisti: deve essere riportata l’Iva relativa a fatture pagate nell’anno.

In questo campo sono riportati gli importi dei conti che hanno l’abbinamento alla voce “Iva sugli acquisti”.

- TOTALI –

In questa sezione sono riportati gli importi totali calcolati in base ai valori riportati nei vari campi del registro.

Alcune voci sono riportate nel registro secondo il principio di cassa, ossia sono riportati nel registro solo se effettivamente incassate o pagate. Altre voci, invece, sono riportate nel registro secondo il principio di competenza, ossia se effettivamente maturate nell’esercizio.

I componenti di reddito che per eccezione sono riportati secondi il principio di compentenza sono:

· Ammortamenti

· Canoni di leasing

· Accantonamenti per TFR (quota maturata nell’anno e accantonata)

· Spese ammodernamento, ristrutturazione e manutenzione straordinaria degli immobili ultimati esclusivamente per l’attività o in modo promiscuo.

Ricordiamo che la tipologia di conto movimentata si visualizza dal piano dei conti, sezione Professionisti – Gestione abbinamento conti.

10.3.1.1 Operazioni non incassate e non pagate nell’anno

Nella sezione “Operazioni non riscosse o non pagate nell’anno” sono riportate, in ordine di registrazione, tutte le operazioni che risultano ancora non riscosse o nel pagate al termine dell’esercizio. È facoltà dell’utente scegliere se riportare solo quelle non incassate o pagate registrate nell’esercizio o anche quelle registrate in esercizi precedenti che risultano ancora “aperte”.

10.3.1.1.1 Struttura del registro

In questa parte del registro sono riportate, in base alla data di registrazione, le partite ancora aperte, ossia che hanno ancora un saldo da riscuotere o pagare, anche in parte.

Intestazione del registro

Totali del registro

10.3.1.1.2 Dati riportati

Per ogni registrazione sono riportati:

Tipo documento: è riportata la tipologia del documento cui si riferisce il movimento contabile che risulta avere, alla fine dell’esercizio, ancora un importo da riscuotere o pagare.

Estremi documento: : sono riportati la data, il numero e il protocollo di registrazione del documento

Generalità: sono riportati i dati relativi al soggetto cliente/fornitore che deve ricevere/effettuare il pagamento. I dati riportati sono il Cognome/Ragione Sociale, il Nome, il Comune e l’indirizzo di residenza anagrafica. Il campo “Generalità” è valorizzato esclusivamente per le registrazioni Iva.

Importo documento: indica il saldo “originario” del documento, senza tener conto di eventuali incassi o pagamenti già avvenuti.

Importo da pagare/riscuotere: indica il saldo del documento alla data di chiusura dell’esercizio per cui si sta visualizzando il registro.

10.3.2 Opzioni e stampa del registro cronologico

10.3.2.0 Opzioni

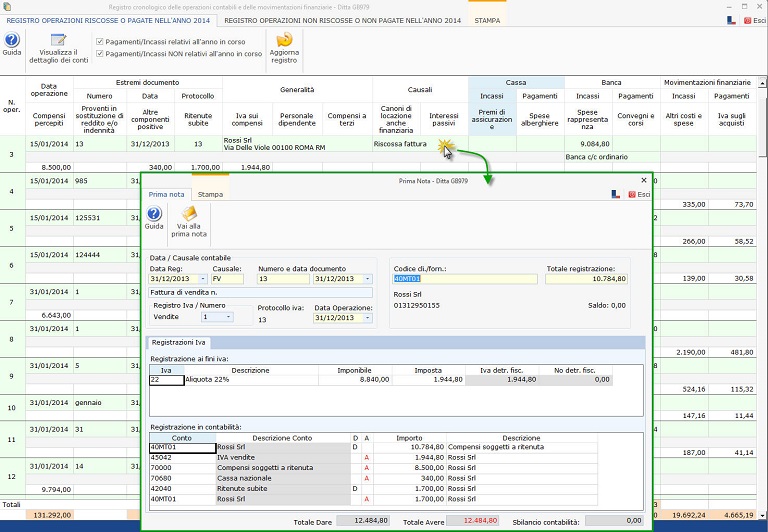

.jpg) : permette all’utente di “espandere” i dettagli delle registrazioni, al fine di poter visualizzare i conti movimentati e riportati e successivamente di “raggruparli”. Quest’opzione è generica e pertanto relativa a tutte le registrazioni presenti nel registro.

: permette all’utente di “espandere” i dettagli delle registrazioni, al fine di poter visualizzare i conti movimentati e riportati e successivamente di “raggruparli”. Quest’opzione è generica e pertanto relativa a tutte le registrazioni presenti nel registro.

E’ possibile visualizzare il dettaglio dei conti della singola registrazione facendo doppio click sopra il campo “N.Oper”.

: queste due opzioni permettono di filtrare le registrazione riportate nel registro, visualizzando quelle registrate nell’anno che risultano pagate/incassate, solo quelle degli anni precedenti che risultano incassati/pagati nell’anno o entrambe le tipologie.

: queste due opzioni permettono di filtrare le registrazione riportate nel registro, visualizzando quelle registrate nell’anno che risultano pagate/incassate, solo quelle degli anni precedenti che risultano incassati/pagati nell’anno o entrambe le tipologie.

: quest’opzione permette di visualizzare e/o stampare il registro cronologico per tutte le attività professionali tenute con contabilità separate ai fini Iva.

: quest’opzione permette di visualizzare e/o stampare il registro cronologico per tutte le attività professionali tenute con contabilità separate ai fini Iva.

: cliccando questo pulsante il programma esegue un ricalcolo dei dati. Quest’operazione è necessaria solo nel caso in cui l’utente riscontra delle anomalie, poiché i dati sono sempre in linea con le registrazioni eseguite.

: cliccando questo pulsante il programma esegue un ricalcolo dei dati. Quest’operazione è necessaria solo nel caso in cui l’utente riscontra delle anomalie, poiché i dati sono sempre in linea con le registrazioni eseguite.

Anteprima della prima nota: facendo doppio click sopra il rigo del registro relativo ad un incasso o pagamento viene visualizzata l’anteprima della prima nota cui si riferisce, da cui è possibile poi accedere alla registrazione stessa.