11.3.3 Prospetto fiscale dei professionisti

11.3.3.0 Introduzione

11.3.3.1 Struttura del prospetto fiscale dei professionisti

11.3.3.1.1 Raccordo retribuzioni

11.3.3.2 Opzioni e stampa del prospetto fiscale dei professionisti

11.3.3.2.0 Opzioni

11.3.3.2.1 Stampa

11.3.3.0 Introduzione

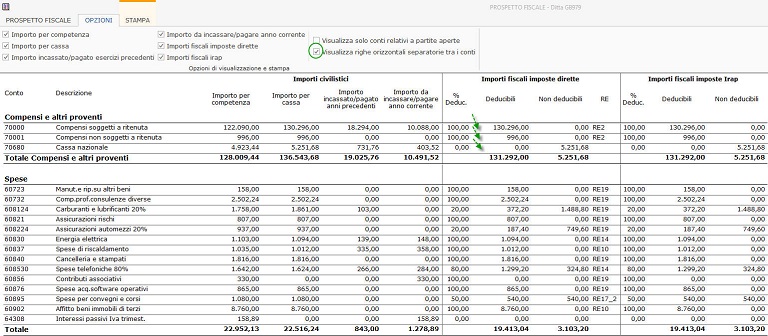

Il prospetto fiscale dei professionisti permette di visualizzare, nel corso dell’anno, la situazione del professionista dal punto di vista delle imposte sui redditi e dell’Irap, riepilogando la situazione dei conti in base al principio di cassa e visualizzando i valori rilevanti ai fini delle imposte per la determinazione della base di calcolo delle stesse.

Torna su

11.3.3.1 Struttura del prospetto fiscale dei professionisti

Il prospetto fiscale dei professionisti è strutturato nel seguente modo:

Tipologia componenti di reddito

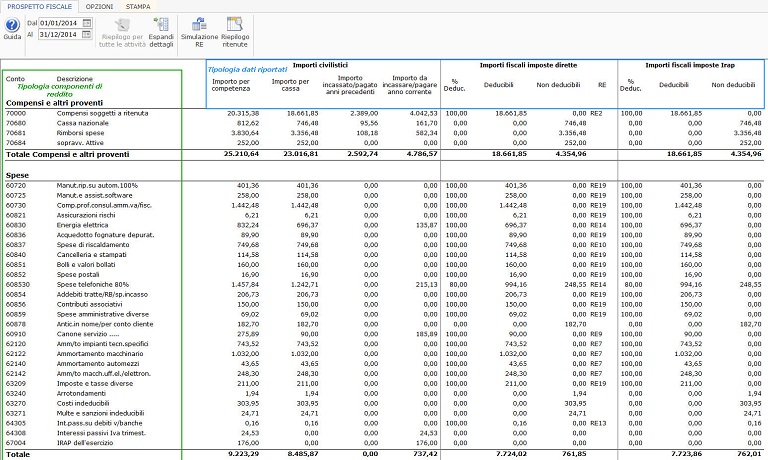

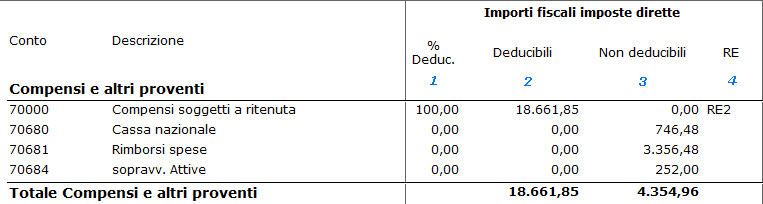

Compensi e altri proventi

Compensi e altri proventi

Spese

Spese generiche deducibili in base alla % indicata nelle proprietà del conto

Spese deducibili per un importo massimo pari al 2% dei compensi

Spese deducibili per un importo massimo pari al 1% dei compensi

Manutenzioni e riparazioni su immobili

Risultato di esercizio

Tipologia dati riportati

Per ogni tipologia di componente di reddito sono riportati:

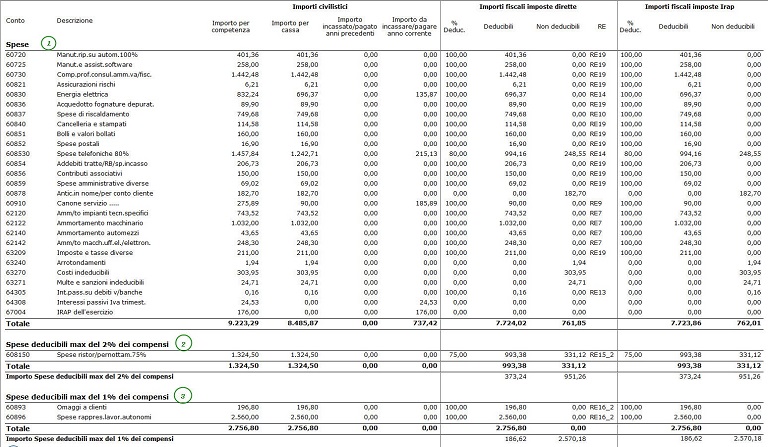

Importi civilistici

Importo per competenza

Importo per cassa

Importo incassato/pagato di documenti di anni precedenti

Importo incassato/pagato anni precedenti

Importo da incassare/pagare anno corrente

Importi fiscali imposte dirette

% deducibilità

Deducibili

Non deducibili

RE

Importi fiscali Irap

% deducibilità

Deducibili

Non deducibili

Tipologia componenti di reddito

Compensi e altri proventi

In questa sezione sono riportati gli elementi positivi di reddito, ossia i conti abbinati alle seguenti voci:

- Compensi

- Proventi in sostituzione di reddito e/o indennità

- Altri Proventi

- Plusvalenze

Spese

In questa sezione sono riportati gli elementi negativi di reddito. A loro volta il gruppo delle spese è suddiviso nelle seguenti sezioni e a ogni sezione è abbinata a delle voci.

1. Spese generiche deducibili in base alla % indicata nelle proprietà del conto

2. Spese deducibili per un importo massimo pari al 2% dei compensi

3. Spese deducibili per un importo massimo pari all’ 1% dei compensi

4. Manutenzioni e riparazioni su immobili

1. Spese generiche deducibili in base alla % indicata nelle proprietà del conto: in questa sezione sono riportati i conti la cui deducibilità è determinata esclusivamente dalla proprietà del conto. (ESEMPIO: 608530 - Spese telefoniche 80%). In particolare sono riportati i conti abbinati alle seguenti categorie:

-

Quote amm/to e beni costo < 516,46

-

Canoni locazione finanziaria beni mobili

-

Canoni locazione non finanziaria/noleggio

-

Spese relative agli immobili

-

Spese per prestazioni lavoro dipendente

-

Compensi corrisposti a terzi

-

Interessi passivi

-

Consumi

-

Spese partecipazione convegni e corsi_alberghiere

-

Spese partecipazione convegni e corsi_altre

-

Minusvalenze

-

Premi di assicurazione

-

Altre spese documentate

-

Spese prest.albergh. e somministr._addebitate

2. Spese deducibili per un importo massimo pari al 2% dei compensi: in questa sezione devono essere riportati i conti abbinati alla categoria “Spese prest.albergh. e somministr._altre”

3. Spese deducibili per un importo massimo pari all’ 1% dei compensi: in questa sezione devono essere riportati i conti abbinati alle categorie:

-

Spese di rappresentanza_ alberghiere

-

Spese di rappresentanza_ altre

4. Manutenzioni e riparazioni su immobili: in questa sezione sono riportati i conti delle manutenzioni gestite all’interno dell’apposita gestione.

NB: tali conti non saranno riportati nelle sezioni sopra indicate.

Torna su

Tipologia dati riportati

Importi civilistici

La sezione “Importi civilistici” è suddivisa a sua volta in 4 colonne che riportano rispettivamente:

-

Importo per competenza

-

Importo per cassa

-

Importo incassato/pagato di documenti di anni precedenti

-

Importo incassato/pagato anni precedenti

-

Importo da incassare/pagare anno corrente

1. Importi per competenza

Nella colonna “Importo per competenza” sono riportati i valori registrati in contabilità per i vari conti movimentati. Gli importi riportati sono quelli corrispondenti al caricamento del bilancio per un’impresa, ossia in base al principio di competenza.

2. Importi per cassa

Nella colonna “Importo per cassa” sono riportati i valori dei componenti di reddito per cui è avvenuto nell’anno l’incasso o il pagamento. I costi che rilevano per competenza sono riportati nel momento in cui avviene la registrazione in contabilità.

3. Importo incassato/pagato di documenti di anni precedenti

Nella colonna “Importo incassato/pagato di documenti di anni precedenti” sono riportati i valori delle poste rilevate in anni precedenti il cui incasso o pagamento è avvenuto nell’anno in corso.

4. Importo incassato/pagato anni precedenti

Nella colonna “Importo incassato/pagato anni precedenti” sono riportati i valori delle poste rilevate quest'anno ma incassate/pagate in anni precedenti.

5. Importo da incassare/pagare anno corrente

Nella colonna “Importo da incassare/pagare anno corrente” sono riportati i valori delle poste rilevate nell’esercizio il cui incasso/pagamento non è avvenuto alla data di chiusura dello stesso. Questa colonna non sarà mai valorizzata per i conti rilevanti ai fini del reddito secondo il principio di competenza.

Importi fiscali imposte dirette

La sezione “Importi fiscali imposte dirette” è suddivisa a sua volta in 4 colonne che riportano rispettivamente:

-

% deducibilità

-

Importi Deducibili

-

Importi Non deducibili

-

RE

1. % deducibilità

In questa colonna è indicata la percentuale di deducibilità del conto. Tale deducibilità è indicata nel piano dei conti nel campo “% deducibilità II.DD.”

2. Importi deducibili

Nella colonna “Importi deducibili” è riportata la quota deducibile dell’importo indicato nella colonna “Importo per cassa”.

3. Importi non deducibili

Nella colonna “Importi non deducibili” è riportata la quota non deducibile dell’importo indicato nella colonna “Importo per cassa”.

4. RE

In questa colonna è indicato il campo del quadro RE dove è riportato l’importo del conto.

Importi fiscali Irap

La sezione “Importi fiscali Irap” è suddivisa a sua volta in 3 colonne che riportano rispettivamente:

-

% deducibilità

-

Importi Deducibili

-

Importi Non deducibili

1. % deducibilità

In questa colonna è indicata la percentuale di deducibilità del conto. Tale deducibilità è indicata nel piano dei conti nel campo “% deducibilità Irap”.

2. Importi deducibili

Nella colonna “Importi deducibili” è riportata la quota deducibile dell’importo indicato nella colonna “Importo per cassa”.

3. Importi non deducibili

Nella colonna “Importi Non deducibili” è riportata la quota non deducibile dell’importo indicato nnella colonna “Importo per cassa”.

Torna su

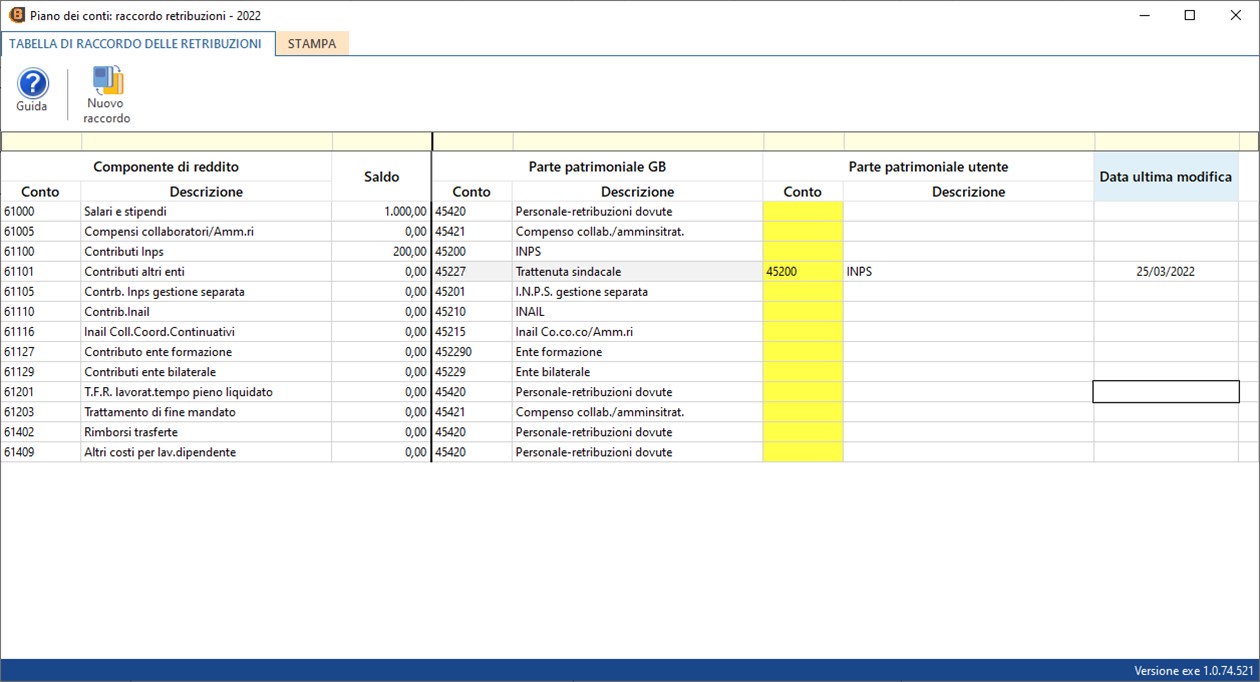

11.3.3.1.1 Raccordo retribuzioni

Cliccando nel pulsante  si accede alla gestione che permette di associare alla componente di reddito, relativa alle retribuzioni, un conto patrimoniale diverso da quello proposto da GBsoftware.

si accede alla gestione che permette di associare alla componente di reddito, relativa alle retribuzioni, un conto patrimoniale diverso da quello proposto da GBsoftware.

Nella prima colonna “Componente di reddito” sono elencati i conti di costo relativi alle spese per il personale dipendente, deducibili secondo il principio di “cassa” quindi il relativo saldo contabile.

Nella colonna “Parte patrimoniale GB”, per ogni conto di costo del personale, è riportato il relativo conto patrimoniale associato da GB.

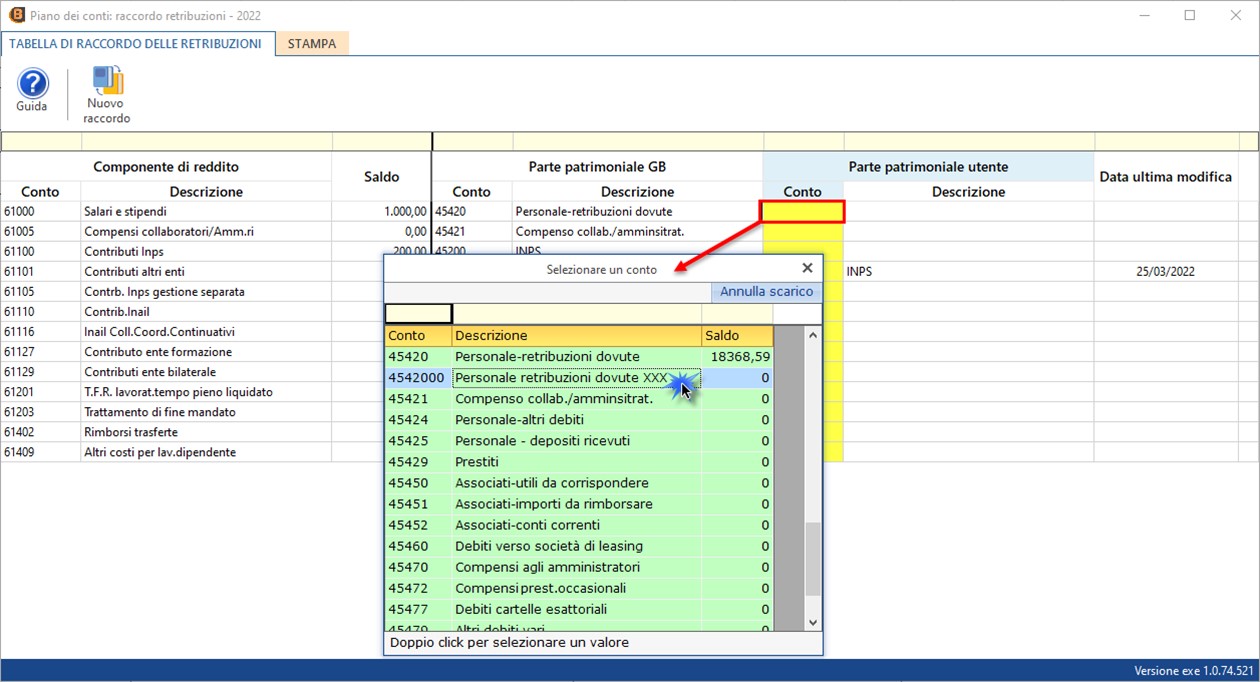

Nella colonna “Parte patrimoniale Utente” è possibile associare un conto diverso rispetto quello proposto da GB. Per associare un nuovo conto effettuare doppio click nella cella di colore giallo quindi sceglierne uno tra quelli elencati.

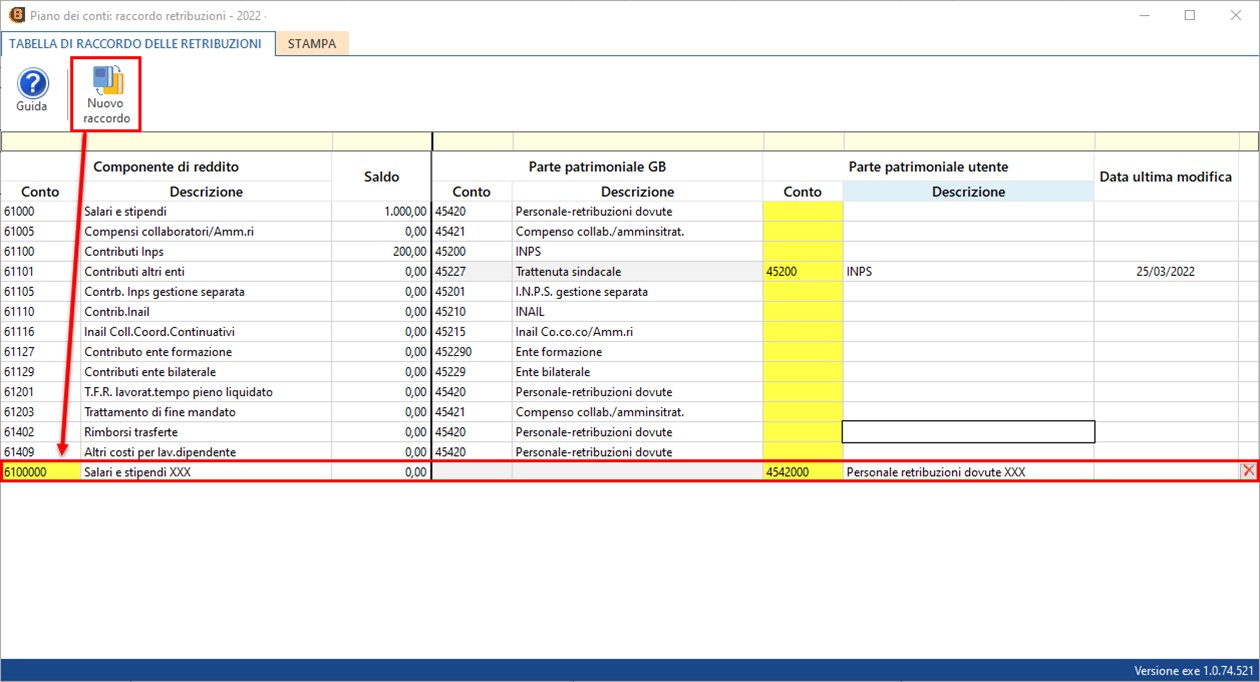

Cliccando il pulsante  è possibile associare a un conto di costo, utente oppure GB, sempre relativo alle retribuzioni, il relativo conto patrimoniale.

è possibile associare a un conto di costo, utente oppure GB, sempre relativo alle retribuzioni, il relativo conto patrimoniale.

I conti di costo così inseriti, quindi le relative associazioni, possono essere eliminati cliccando il pulsante  , posto in ogni riga.

, posto in ogni riga.

11.3.3.2 Opzioni e stampa del prospetto fiscale

11.3.3.2.0 Opzioni

Oltre all’impostazione di base proposta per default è possibile visualizzare il prospetto fiscale in diverse modalità.

Filtro delle operazioni per data

Il prospetto fiscale può essere visualizzato anche per un periodo diverso da quello proposto per default.

Compilare i campi “DAL”/“AL”, indicando le date desiderate al posto di quelle preimpostate dal programma:

Confermando le date con “Invio” sarà proposto il prospetto risultante dalle registrazioni effettuate in prima nota nel periodo selezionato. Tutte le colonne del bilancio per cassa saranno ricalcolate in base alle date indicate.

Dati di tutti i codici attività

Il bilancio è caricato in automatico riportando i dati del codice attività su cui si è posizionati. Nel caso di svolgimento di più attività con regime contabile “professionista” è possibile visualizzare il bilancio riepilogativo per tutti i codici attività della ditta che hanno un regime contabile per professionisti.

La visualizzazione riepilogativa per tutti i codici attività è possibile cliccando il pulsante  .

.

Opzioni di visualizzazione

Colonne da visualizzare

Quando si visualizza il prospetto fiscale per default il programma propone tutte le colonne disponibili. L’utente può decidere quali colonne visualizzare e quali non visualizzare selezionandole o deselezionandole dal menù delle opzioni:

- Importo per competenza

- Importo per cassa

- Importo incassato/pagato di documenti di anni precedenti

- Importo incassato/pagato in anni precedenti

- Importo da incassare/pagare anno corrente

- Importi fiscali imposte dirette

- Importi fiscali Irap

Righe separatorie tra i conti

Quest’opzione attiva una modalità di Visualizzazione “a griglia”, facilitando l’utente nella lettura dei dati:

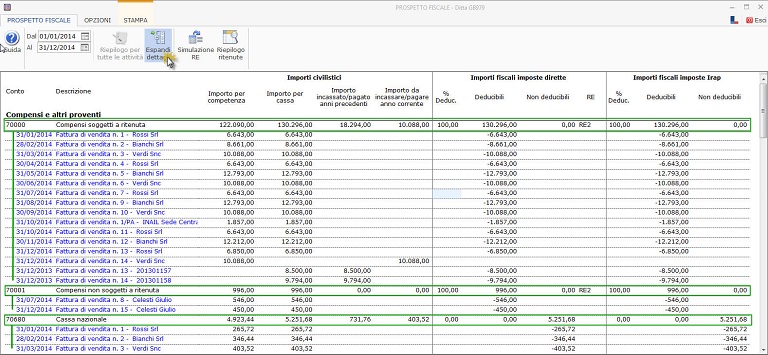

Dettaglio degli importi

Attivando quest’opzione è visualizzabile il dettaglio degli importi di ogni singolo conto, potendo avere subito la situazione di quali sono i documenti che ancora risultano non incassati/non pagati o relativi a documenti degli anni precedenti incassati e pagati nell’anno.

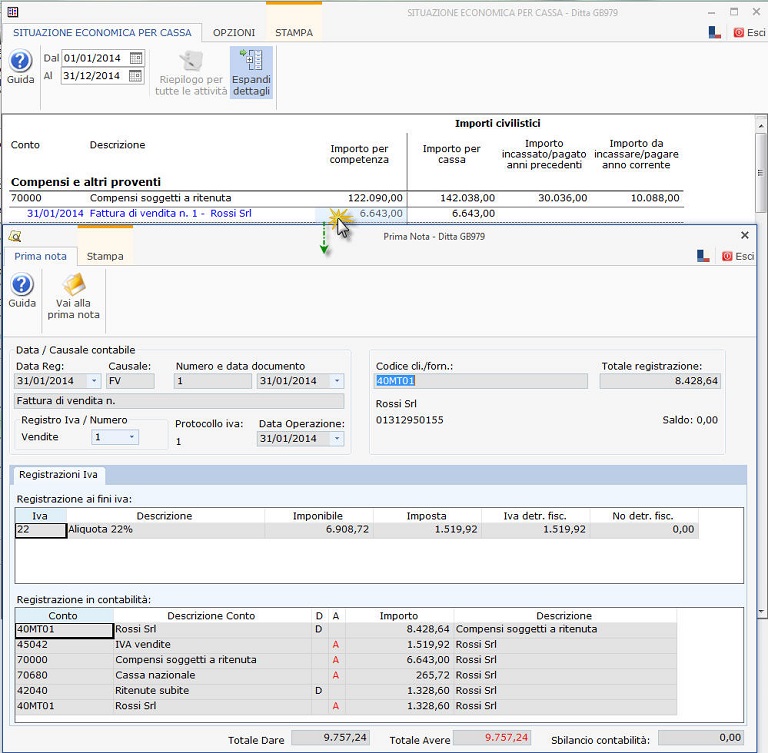

Anteprima della prima nota: facendo doppio click sopra il rigo di dettaglio di un conto viene visualizzata l’anteprima della prima nota cui si riferisce, da cui è possibile poi accedere alla registrazione stessa.

Torna su

11.3.3.2.1 Stampa

Selezionando il menù della stampa è selezionando il pulsante  è possibile avere il documento del prospetto fiscale in pdf, da stampare poi su carta.

è possibile avere il documento del prospetto fiscale in pdf, da stampare poi su carta.

.jpg)

Torna su