Bilancio Europeo GB – Relazione del Collegio Sindacale/Sindaco Unico

.jpg)

(redatta ai sensi e per gli effetti dell’ art. 2429 C.c. e dell’ art. 14, primo comma, lettera a) del DL n. 39 del 27 Gennaio 2010)

Compito dei sindaci e dei revisori è quello di assicurare ai soci e ai terzi il rispetto del principio della rappresentazione veritiera e corretta del bilancio d’esercizio. Per assolvere al loro mandato devono verificare la situazione dei conti della società e, attingendo al maggior numero di informazioni possibili sulle attività svolte dalla azienda, esprimere il parere sul risultato d’esercizio e sul bilancio, proponendone l’approvazione o la non approvazione.

L’uniformità di forma e contenuto della relazione è raccomandata poiché aiuta sia la comprensione da parte dei lettori, sia l’identificazione di eventuali circostanze insolite.

1. Inquadramento Teorico e Normativa di riferimento

1.1 Il contenuto della Relazione del Collegio Sindacale

1.2 Le ultime novità in merito

2. La struttura della Relazione

2.1 Titolo

2.2 Destinatari

2.3 Primo Paragrafo

2.4 Secondo Paragrafo

2.5 Paragrafo relativo al Giudizio

2.6 Richiami di informativa

2.7 Giudizio di coerenza della Relazione sulla Gestione con il Bilancio

2.8 Data della Relazione e Firma del Revisore

3. I documenti proposti da GBSoftware

3.1 Relazione del Collegio Sindacale (versione completa)

3.2 Relazione con giudizio positivo senza rilievi

3.3 Relazione con giudizio con rilievi per deviazione dalle norme di redazione del Bilancio

3.4 Relazione con giudizio con rilievi per limitazioni allo svolgimento di procedure di revisione

3.5 Relazione con giudizio con rilievi per mancanza di sufficienti elementi probatori

3.6 Relazione con giudizio negativo a causa di deviazione dalle norme che disciplinano il Bilancio e dai Principi contabili

3.7 Relazione con impossibilità di esprimere un giudizio per grave mancanza di elementi probativi

4. Casi particolari

4.1 Situazione di incertezza

4.2 Situazione di crisi

5. Guida operativa all’uso dell’ applicazione

5.1 La redazione del documento

5.1.1 Testo Base

5.1.2 Costanti

5.1.3 Tabelle

5.1.3.1 Tabelle in Bianco e Nero

5.1.3.2 Nascondere righe vuote sulle tabelle

5.2 Personalizzazione e formattazione

5.2.1 Carattere

5.2.2 Taglia, Copia, Incolla

5.2.3 Annulla/Ripristina

5.2.4 Tabelle

5.2.5 Paragrafo

5.2.6 Elenchi puntati e numerati

5.2.7 Immagine

5.3 Altre funzionalità

5.3.1 Copiare il documento su altre ditte

5.4 La produzione del fascicolo da inviare al Registro Imprese

5.5 La stampa del documento

1. Inquadramento Teorico e Normativa di riferimento

Art. 2477 – Sindaco e revisione legale dei conti

1. L'atto costitutivo può prevedere, determinandone le competenze e poteri, ivi compresa la revisione legale dei conti, la nomina di un organo di controllo o di un revisore. Se lo statuto non dispone diversamente, l’organo di controllo è costituito da un solo membro effettivo.

2. La nomina dell’organo di controllo o del revisore è obbligatoria se il capitale sociale non è inferiore a quello minimo stabilito per le società per azioni.

3. La nomina dell’organo di controllo o del revisore è altresì obbligatoria se la società:

a) è tenuta alla redazione del bilancio consolidato;

b) controlla una società obbligata alla revisione legale dei conti;

c) per due esercizi consecutivi ha superato due dei limiti indicati dal primo comma dell’art. 2435-bis.

4. L’obbligo di nomina dell’organo di controllo o del revisore di cui alla lettera c) del terzo comma cessa se, per due esercizi consecutivi, i predetti limiti non vengono superati.

5. Nel caso di nomina di un organo di controllo, anche se monocratico, si applicano le disposizioni sul Collegio Sindacale previste per le società per azioni.

6. L’assemblea che approva il bilancio in cui vengono superati i limiti indicati al secondo e al terzo comma deve provvedere, entro 30 giorni, alla nomina dell’organo di controllo o del revisore. Se l’assemblea non provvede, alla nomina provvede il tribunale su richiesta di qualsiasi soggetto interessato. |

Pertanto, qualora si rende necessaria tale nomina, il bilancio va corredato della relazione prevista all’ art. 2429 C.c.:

Art. 2429 C.c. – Relazione dei sindaci e deposito dei bilanci

1.Il bilancio deve essere comunicato dagli amministratori al collegio sindacale e al soggetto incaricato della revisione legale dei conti, con la relazione, almeno trenta giorni prima di quello fissato per l'assemblea che deve discuterlo.

2.Il collegio sindacale deve riferire all'assemblea sui risultati dell'esercizio sociale e sull'attività svolta nell'adempimento dei propri doveri, e fare le osservazioni e le proposte in ordine al bilancio e alla sua approvazione, con particolare riferimento all'esercizio della deroga di cui all'articolo 2423, quarto comma, C.c.

3.Il bilancio, con le copie integrali dell'ultimo bilancio delle società controllate e un prospetto riepilogativo dei dati essenziali dell'ultimo bilancio delle società collegate, deve restare depositato in copia nella sede della società, insieme con le relazioni degli amministratori, dei sindaci e del soggetto incaricato alla revisione legale dei conti, durante i quindici giorni che precedono l'assemblea, e finche' sia approvato. I soci possono prenderne visione.

4.Il deposito delle copie dell'ultimo bilancio delle società controllate prescritto dal comma precedente può essere sostituito, per quelle incluse nel consolidamento, dal deposito di un prospetto riepilogativo dei dati essenziali dell'ultimo bilancio delle medesime. |

Il Collegio Sindacale/Sindaco Unico, anche quando non ha la funzione di controllo contabile deve considerare il bilancio d’esercizio ed i documenti che lo accompagnano.

In applicazione dell’obbligo di vigilanza sull’osservanza della legge e dell’atto costitutivo, conserva taluni compiti di vigilanza sul bilancio d’esercizio, senza per questo, almeno in linea teorica, sovrapporsi all’operato della società di revisione o del revisore esterno.

In ogni caso, in occasione delle fasi conclusive di verifica del bilancio, il soggetto incaricato del controllo contabile fornisce al Collegio Sindacale/Sindaco Unico:

- la comunicazione del piano di revisione applicato e delle procedure svolte;

- le notizie in ordine a problematiche relative al bilancio;

- il contenuto delle relazioni che intende emettere.

In particolare, il collegio sindacale conserva l’obbligo di vigilare sull’osservanza, da parte degli amministratori, delle norme procedurali inerenti alla formazione, deposito e pubblicazione del bilancio.

Inoltre, pur non dovendo effettuare controlli analitici di merito sul contenuto del bilancio, al Collegio Sindacale/Sindaco Unico compete l’onere di vigilare sulle impostazioni date allo stesso, anche utilizzando le informazioni ottenute dalla società di revisione o dal revisore esterno.

In particolare, deve rilevare:

la generale conformità alla legge della forma e dell’impostazione generale del bilancio: la generale conformità alla legge della forma e dell’impostazione generale del bilancio:

• accertamento della sussistenza del contenuto obbligatorio secondo quanto previsto dall’art. 2428 C.c. e art. 2391 bis C.c. (operazioni con parti correlate).

• valutazione di completezza e chiarezza informativa alla luce dei principi di verità, correttezza e chiarezza stabiliti dalla legge.

• accertamento della coerenza e corrispondenza della relazione con le risultanze del bilancio.

A tal fine, in caso di bilancio redatto in forma abbreviata, deve essere verificato il rispetto delle norme che lo legittimano (art. 2435-bis, Codice civile).

la rispondenza del bilancio ai fatti e alle informazioni di cui il collegio sindacale è a conoscenza a seguito della partecipazione alle riunioni degli organi sociali, dell’esercizio dei suoi doveri di vigilanza e dei suoi poteri di ispezione e controllo; la rispondenza del bilancio ai fatti e alle informazioni di cui il collegio sindacale è a conoscenza a seguito della partecipazione alle riunioni degli organi sociali, dell’esercizio dei suoi doveri di vigilanza e dei suoi poteri di ispezione e controllo;

il rispetto del disposto dell’art. 2429, co. 1, 3 e 4, c.c. e dell’art. 2435, c.c. in merito al deposito e alla pubblicazione del bilancio;

gli adempimenti relativi alla disposizione dell’art. 2426, n. 5 e 6, c.c. (espressione del consenso all’iscrizione in bilancio, tra le immobilizzazioni immateriali, dei costi di impianto e ampliamento, dei costi di ricerca, di sviluppo e di pubblicità e dell’avviamento).

Questi compiti vengono svolti attraverso il semplice esame dei documenti che formano il bilancio, ma senza dover eseguire le verifiche e i controlli sulle singole aree di bilancio che sono propri della revisione contabile, la quale resta riservata in esclusiva al revisore/alla società di revisione.

La verifica di tali aspetti è, inoltre, strumentale all’esercizio della vigilanza sia sull’amministrazione della società, sia sul rispetto dei doveri propri degli amministratori e della società di revisione o revisore unico inerenti al bilancio.

Il generale compito di vigilanza del rispetto della legge e dell’atto costitutivo inoltre, impone ai sindaci di verificare il rispetto delle norme che regolano in merito all’approvazione del bilancio. Deve quindi essere posta attenzione:

- alla correttezza della convocazione dell’assemblea;

- in caso di approvazione del bilancio in proroga, della sussistenza delle condizioni che la legittimano e del rispetto delle modalità; a tale proposito l’art. 2364, C.c. «Assemblea ordinaria delle società prive di consiglio di sorveglianza» (valevole anche per le S.r.l. per via del richiamo all’art. 2478-bis, c.c.) prevede che l’assemblea deve essere convocata almeno una volta l’anno, entro il termine stabilito dallo statuto e comunque non superiore a centoventi giorni dalla chiusura dell’esercizio sociale. Lo statuto può prevedere un maggiore termine, comunque non superiore a centottanta giorni, nel caso di società tenute alla redazione del bilancio consolidato ovvero quando lo richiedono particolari esigenze relative alla struttura ed all’oggetto della società;

- alla correttezza delle modalità di approvazione (delibera, consenso e consultazione) e della sussistenza della maggioranze di legge;

- della corretta trascrizione della delibera di approvazione o della documentazione comprovante l’approvazione con consenso o consultazione su libro delle assemblee.

Più in generale, devono essere fatte tutte le verifiche funzionali a garantire il rispetto della legge e dell’atto costitutivo.

1.2 Le ultime novità in merito

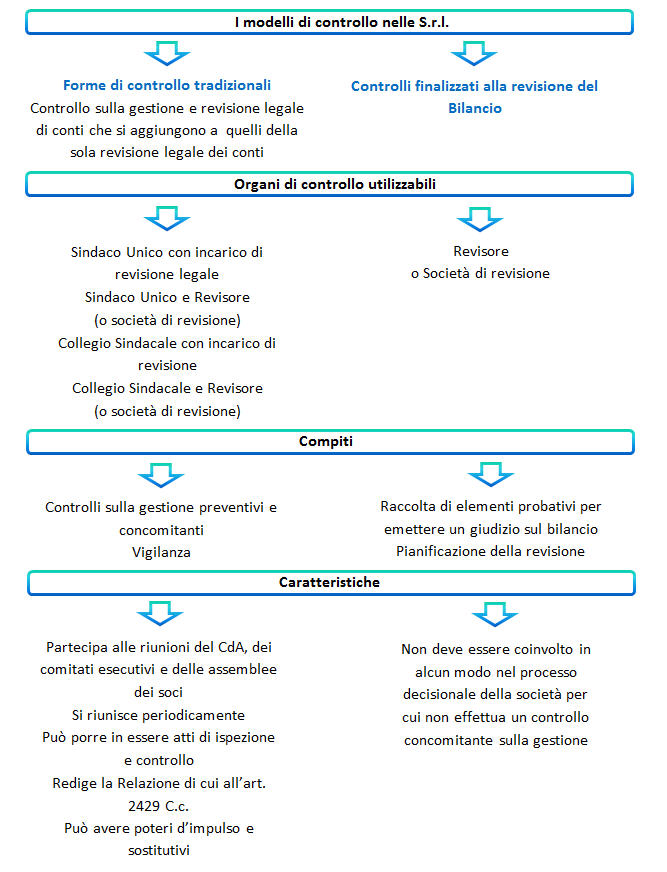

Alla luce delle nuove disposizioni relative all’organo di controllo per le S.r.l si consulti lo schema seguente:

2. La struttura della Relazione del Collegio Sindacale

2.1 Titolo

L’intestazione della Relazione deve riportare la fonte normativa sulla base della quale la Relazione viene redatta.

2.2 Destinatari

Il destinatario della Relazione è colui che conferisce l’incarico, cioè l’Assemblea degli Azionisti o dei Soci.

2.3 Primo Paragrafo

Il primo paragrafo deve identificare:

- il bilancio oggetto di revisione;

- il quadro delle regole di redazione che la società applica o dovrebbe applicare;

- le diverse responsabilità facenti capo ai redattori del bilancio ed al soggetto incaricato della revisione legale.

2.4 Secondo Paragrafo

Il secondo paragrafo contiene la descrizione della portata della revisione legale, precisando:

- i principi e criteri osservati per la revisione;

- una descrizione del lavoro svolto e se esso fornisce una ragionevole base per esprimere il giudizio;

- un riferimento alla relazione di revisione relativa al bilancio del precedente esercizio, per quanto riguarda i dati comparativi.

2.5 Paragrafo relativo al Giudizio

Nella Relazione con giudizio positivo senza rilievi, il giudizio viene espresso nel terzo paragrafo.

In tutti gli altri tipi di relazione nel terzo paragrafo vengono descritte eventuali limitazioni/mancanze che impediscono la formulazione di un giudizio senza rilievi, ed eventuali motivazioni che hanno portato alla formulazione di un giudizio negativo/all’impossibilità di esprimere un giudizio.

Tutte le volte che il revisore esprime un giudizio con rilievi o negativo, oppure dichiara l’impossibilità di esprimere un giudizio, infatti, egli deve inserire nella relazione una chiara descrizione di tutte le ragioni sostanziali e, a meno che ciò sia praticamente impossibile, una quantificazione dell’effetto sul bilancio; in tali casi l’informazione deve essere fornita nel terzo paragrafo ed il giudizio sarà espresso nel quarto paragrafo. Tutte le volte che il revisore esprime un giudizio con rilievi o negativo, oppure dichiara l’impossibilità di esprimere un giudizio, infatti, egli deve inserire nella relazione una chiara descrizione di tutte le ragioni sostanziali e, a meno che ciò sia praticamente impossibile, una quantificazione dell’effetto sul bilancio; in tali casi l’informazione deve essere fornita nel terzo paragrafo ed il giudizio sarà espresso nel quarto paragrafo.

Il revisore esprime un giudizio senza rilievi se il bilancio:

- è conforme alle norme che ne disciplinano la redazione;

- rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria ed il risultato economico dell’esercizio.

Un revisore può non essere in grado di esprimere un giudizio senza rilievi in presenza di una delle seguenti circostanze:

a) disaccordi con gli amministratori riguardanti l’accettabilità dei principi contabili utilizzati, i loro metodi di applicazione o l’adeguatezza delle informazioni fornite nel bilancio;

b) limitazioni al lavoro di revisione;

Le circostanze descritte al punto a) possono portare a un giudizio con rilievi o a un giudizio negativo.

Le circostanze descritte al punto b) possono portare a un giudizio con rilievi o alla dichiarazione di impossibilità di esprimere un giudizio.

Il legislatore, nell’art. 14 del DLgs n. 39/2010, ha indicato quattro possibili tipologie di giudizio sul bilancio:

Giudizio senza rilievi o positivo;

Giudizio con rilievi;

Giudizio negativo;

Dichiarazione di impossibilità di esprimere il giudizio.

2.6 Richiami di informativa

Il revisore può esporre, nel paragrafo successivo a quello del giudizio, un richiamo d’informativa, riportando delle informazioni di particolare rilevanza che meritano di essere richiamate ai fini di un giudizio maggiormente completo.

2.7 Giudizio di coerenza della Relazione sulla Gestione con il Bilancio

Secondo quanto dettato dall’art. 14, co2 lettera e) del DL 39/2010, la Relazione di revisione deve contenere “un giudizio sulla coerenza della Relazione sulla gestione con il bilancio” .

2.8 Data della Relazione e Firma del Revisore

In calce alla Relazione deve essere apposta la data di redazione e la firma del revisore.

3. I documenti proposti da GBSoftware

In base alle casistiche che si possono presentare e ai giudizi che possono essere espressi in merito, GBSoftware propone all’utente dei documenti alternativi tra loro e specifici per ogni singolo caso.

NB: I documenti alternativi mantengono le stesse proprietà e funzionalità dei documenti standard dell’Applicazione Bilancio.

La scelta del documento base viene proposta dalla procedura al momento del primo accesso. Dopo questo primo step, è comunque possibile passare ad un testo base alternativo tra quelli proposti, direttamente da "Elenco Documenti".

Si ricorda che, prima di passare da una versione all’altra, occorre eliminare da "Elenco documenti/Elimina", i documenti precedentemente redatti nella vecchia versione.

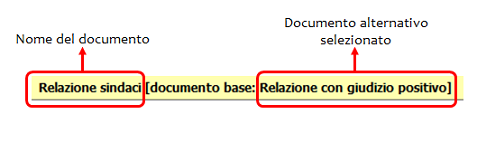

NOME DEL DOCUMENTO ALTERNATIVO SCELTO

Tale funzione è identificata tramite una barra gialla che apparirà in basso all’interno del documento.

Nella barra vengono riportate le seguenti informazioni:

3.1 Relazione del Collegio Sindacale (versione completa)

In questo documento sono riportate tutte le possibili casistiche che si possono presentare e rispettivamente tutti i giudizi che un revisore può esprimere in merito ad esse.

L’utente, avendo a disposizione l’intero quadro d’insieme, può impostare e personalizzare la struttura della Relazione in base alle proprie esigenze.

3.2 Relazione con giudizio positivo senza rilievi

Questo documento può essere adottato come base qualora non siano state riscontrate né deviazioni di effetto significativo dalle norme di legge e dai principi contabili di riferimento, né significative limitazioni allo svolgimento di procedure di revisione ritenute necessarie nell’applicazione degli statuiti principi di revisione.

Secondo la bozza di “Norme di comportamento” CNDC e CNR del 2004 (§ 4.1), l’emissione di un giudizio senza rilievi “indica implicitamente che qualsiasi cambiamento di principi contabili o dei loro metodi di applicazione, egli effetti di tali modifiche, sono stati adeguatamente determinati e indicati nel bilancio”. Pertanto, il bilancio non appare viziato da errori rilevanti e risulta, nel suo complesso, attendibile. Secondo la bozza di “Norme di comportamento” CNDC e CNR del 2004 (§ 4.1), l’emissione di un giudizio senza rilievi “indica implicitamente che qualsiasi cambiamento di principi contabili o dei loro metodi di applicazione, egli effetti di tali modifiche, sono stati adeguatamente determinati e indicati nel bilancio”. Pertanto, il bilancio non appare viziato da errori rilevanti e risulta, nel suo complesso, attendibile.

L’espressione del giudizio senza rilievi da parte del revisore ha effetti anche ai fini della validità della delibera di approvazione del bilancio: l’art. 2434-bis co. 2 c.c. prevede, infatti, che la delibera di approvazione del bilancio su cui il soggetto incaricato di effettuare la revisione legale ha formulato un giudizio privo di rilievi possa essere impugnata da tanti soci che rappresentino almeno il 5% del capitale sociale.

3.3 Relazione con giudizio con rilievi per deviazione dalle norme di redazione del Bilancio

Il revisore esprime un giudizio con rilievi se giudica gli effetti dei rilievi emersi (mancanza di conformità alle norme ovvero limitazioni al processo di revisione) non così rilevanti da compromettere l’attendibilità e la capacità informativa del bilancio considerato nel suo insieme.

In altri termini, se la presenza dei rilievi non altera complessivamente la chiarezza del bilancio e la sua capacità di rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria e il risultato economico della società.

A titolo meramente esemplificativo, si segnalano di seguito alcuni dei casi più frequenti di deviazione dalle norme di legge o dai principi contabili nazionali per un bilancio d’esercizio redatto secondo le norme di legge:

- insufficienti ammortamenti ordinari;

- capitalizzazione nelle immobilizzazioni di costi che dovevano essere imputati a conto economico;

- indebita capitalizzazione di oneri finanziari nelle immobilizzazioni;

- mancata svalutazione di titoli e partecipazioni;

- mancata svalutazione di rimanenze obsolete o a lento rigiro;

- commesse di lavorazione in proprio, valutate nelle rimanenze sulla base dello stato di avanzamento a presunto ricavo;

- rimanenze non svalutate quando il valore di mercato è inferiore al costo;

- crediti non recuperabili non svalutati o svalutazione indebita di crediti recuperabili;

- mancato rispetto del principio di competenza per vendite di immobilizzazioni o di rimanenze;

- fondi rischi ed oneri eccedenti o carenti;

- sottovalutazione del TFR;

- carenza di stanziamenti per fatture da ricevere o per oneri di lavoro (ferie, tredicesima, quattordicesima, ecc);

- situazioni di incertezza non adeguatamente descritte e trattate dagli amministratori;

- informazioni obbligatorie in Nota Integrativa carenti.

In questi ed in analoghi casi il revisore dovrà:

- quantificare gli effetti della deviazione sulla voce di bilancio coinvolta nonché, tenendo conto sia degli effetti fiscali correnti e differiti sia della competenza, gli effetti sul patrimonio netto e sul risultato di esercizio;

- considerare se gli effetti significativi di quanto riscontrato, dal punto di vista quantitativo o qualitativo:

• siano così rilevanti e pervasivi da rendere inattendibile il bilancio nel suo complesso. In tal caso, il revisore esprimerà un giudizio negativo.

• non siano così rilevanti da compromettere l’attendibilità e la capacità informativa del bilancio considerato nel suo complesso. In tal caso, il revisore esprimerà un giudizio con rilievi.

In ogni caso, nel paragrafo che precede il giudizio, il revisore dovrà descrivere chiaramente la natura della deviazione riscontrata ed i suoi effetti sulla voce coinvolta, sul patrimonio netto e sul risultato di esercizio, al netto dei relativi effetti fiscali correnti e differiti.

In caso di più rilievi, si può suddividere questo paragrafo in più sottoparagrafi (es. 3.1, 3.2, ecc.) o, alternativamente, numerare progressivamente più paragrafi di rilievo, avendo cura poi di numerare di conseguenza il paragrafo che contiene il giudizio.

3.4 Relazione con giudizio con rilievi per limitazioni allo svolgimento di procedure di revisione

Questo documento può essere preso come base nel caso in cui il revisore abbia riscontrato delle limitazioni allo svolgimento delle procedure di revisione: la voce o le voci di bilancio coinvolte dalla limitazione potrebbero contenere errori o essere corrette, ma il revisore non è in grado di verificarlo e quindi di esprimersi su di esse.

A titolo meramente esemplificativo, si segnalano alcuni dei casi più frequenti di limitazione allo svolgimento di procedure di revisione ritenute necessarie:

- motivata indisponibilità dei bilanci di società partecipate;

- diniego da parte della società all’invio a terzi di richieste di conferma;

- diniego al rilascio della lettera di attestazione;

- impossibilità di assistere alle operazioni inventariali delle rimanenze di apertura, non verificate da altri revisori, avendo ricevuto l’incarico successivamente alla loro esecuzione, quando non sono possibili procedure alternative;

- situazioni di incertezza nei cui confronti gli amministratori hanno posto in essere azioni e conseguenti trattamenti contabili fortemente opinabili.

In tali circostanze, il revisore dovrà considerare se la limitazione sia rilevante o meno, tale da compromettere l’attendibilità e la capacità informativa del bilancio considerato nel suo insieme. Nel primo caso dovrà dichiarare l’impossibilità di esprimere un giudizio, mentre nel secondo il giudizio sarà con rilievi.

La limitazione dovrà anzitutto essere richiamata nel secondo paragrafo, dove si indicano i principi e criteri osservati per la revisione e si descrive il lavoro svolto.

La forma con cui si effettua questo richiamo è con un riferimento al paragrafo, generalmente il terzo, in cui si descrivono dettagliatamente la limitazione subita ed i suoi potenziali effetti.

Il paragrafo che descrive la limitazione dovrà anche indicare su quale voce o sottovoce il revisore non può pronunciarsi: non si indicheranno effetti sul patrimonio o sul risultato, ma ci si limiterà ad indicare l’ammontare della voce o sottovoce coinvolta.

3.5 Relazione con giudizio con rilievi per mancanza di sufficienti elementi probatori

Questo documento può essere preso come base nel caso in cui il revisore abbia riscontrato la mancanza di sufficienti elementi probatori indispensabili alla formazione di un giudizio in merito alla situazione d’impresa.

La mancanza di elementi probatori può derivare dal fatto che:

- il bilancio non è stato ancora predisposto

- non sono stati forniti sufficienti elementi per accertare l’assenza di perdite durevoli di valore di alcuni elementi

- non è stata possibile la corretta valutazione di alcuni elementi

In tali circostanze, il revisore dovrà considerare se la mancanza sia rilevante o meno: nel primo caso dovrà dichiarare l’impossibilità di esprimere un giudizio, mentre nel secondo il giudizio sarà con rilievi.

Nel terzo paragrafo devono essere in ogni caso descritte le limitazioni dovute alla mancanza di elementi probativi e gli effetti che hanno determinato in sede di redazione del documento.

3.6 Relazione con giudizio negativo a causa di deviazione dalle norme che disciplinano il Bilancio e dai Principi contabili

Il revisore esprime un giudizio negativo se giudica che gli effetti derivanti dalla non corretta applicazione dei criteri contabili o dall’inadeguatezza dell’informazione resa siano così rilevanti e pervasivi da rendere inattendibile il bilancio nel suo complesso.

In caso di giudizio negativo, la non conformità alle norme, le limitazioni al procedimento di revisione o le significative incertezze appaiono di per sé motivo per privare di ogni possibile significato utile il giudizio di coerenza richiesto al revisore.

In tali circostanze, il revisore deve concludere di non essere in grado di esprimersi sulla coerenza della Relazione sulla gestione con il bilancio.

3.7 Relazione con impossibilità di esprimere un giudizio per grave mancanza di elementi probativi

Quando i possibili effetti delle limitazioni alle procedure di revisione sono giudicati così rilevanti da far mancare elementi indispensabili per un giudizio sul bilancio, il revisore dichiara l’impossibilità ad esprimere un giudizio.

In caso di impossibilità ad esprimere il giudizio sul bilancio, la non conformità alle norme, le limitazioni al procedimento di revisione o le significative incertezze appaiono di per sé motivo per privare di ogni possibile significato utile il giudizio di coerenza richiesto al revisore. In tali circostanze, il revisore deve concludere di non essere in grado di esprimersi sulla coerenza della Relazione sulla gestione con il bilancio.

4. Casi particolari

4.1 Situazione di incertezza

L’espressione del giudizio sul bilancio appare particolarmente delicata in presenza di situazioni di incertezza.

Il termine incertezze si riferisce, secondo quanto precisato dalla comunicazione CONSOB DAC/99088450/99 (§ 5), a “circostanze atte ad influenzare il bilancio, connesse ad azioni o eventi futuri ed incerti al di fuori del controllo degli amministratori alla data di redazione del bilancio”. Il termine incertezze si riferisce, secondo quanto precisato dalla comunicazione CONSOB DAC/99088450/99 (§ 5), a “circostanze atte ad influenzare il bilancio, connesse ad azioni o eventi futuri ed incerti al di fuori del controllo degli amministratori alla data di redazione del bilancio”.

Le situazioni di incertezza possono essere ricondotte, ad esempio:

- a dubbi sul presupposto della continuità aziendale;

- a contenziosi fiscali aperti;

- a dubbi su risarcimenti assicurativi.

L’individuazione di situazioni incerte richiede lo svolgimento di tutti gli accertamenti volti a verificare, da parte del revisore, l’adeguatezza e la ragionevolezza dei trattamenti contabili adottati e delle informazioni rese al riguardo.

A tal fine, il revisore ha il dovere di:

• valutare le misure poste in essere o previste dagli amministratori per fronteggiare le situazioni di crisi che potrebbero essere causate dall’evento futuro ed incerto;

• acquisire, alla data di espressione del giudizio sul bilancio, gli elementi utilizzati dagli amministratori a supporto della validità delle loro determinazioni, nonché tutti gli altri elementi ritenuti necessari nella specifica circostanza.

Qualora il revisore, sulla base degli elementi probativi di supporto acquisiti, ritenga che le azioni poste in essere dagli amministratori ed i trattamenti contabili adottati siano adeguati e ragionevoli e l’informazione fornita al riguardo in bilancio sia adeguata, esprime un giudizio senza rilievi, aggiungendo, se del caso, un richiamo d’informativa.

Il revisore esprime un giudizio con rilievi laddove, in presenza di una situazione di incertezza, ritenga che:

- l’incertezza non sia stata adeguatamente descritta in bilancio;

- le azioni poste in essere dagli amministratori ed i trattamenti contabili adottati non siano condivisibili.

Naturalmente, la situazione di incertezza non deve essere, in questo caso, così rilevante da porre dubbi sull’attendibilità complessiva del bilancio.

In presenza di più situazioni di incertezza ovvero di un’incertezza particolarmente rilevante, tanto da porre in discussione l’attendibilità complessiva del bilancio o la stessa continuità aziendale, il revisore dichiara l’impossibilità di esprimere un giudizio quando ritiene che le azioni poste in essere, o previste, dagli amministratori ed i conseguenti trattamenti contabili si basino su presupposti fortemente opinabili.

Qualora, viceversa, le verifiche svolte mettano in evidenza una carente informazione di bilancio il revisore esprime un giudizio negativo.

In nessun caso, comunque, il revisore può subordinare il rilascio del giudizio al verificarsi o meno in futuro dell’evento incerto.

4.2 Situazione di crisi

La crisi economica che si è manifestata a partire dall’ultimo trimestre del 2008 impone al soggetto incaricato della revisione legale una maggiore attenzione nell’effettuazione delle verifiche che gli sono proprie e nell’espressione del giudizio sul bilancio.

Gli aspetti che assumono maggior rilievo in tal senso sono i seguenti:

voci di bilancio che presuppongono stime da parte degli amministratori;

verifica del presupposto della continuità aziendale;

modifiche normative dettate per far fronte allo stato di crisi.

Il revisore (o la società di revisione) deve effettuare controlli maggiormente pervasivi su quelle poste di bilancio che più facilmente si prestano a comportamenti scorretti da parte del redattore, volti ad incrementare il risultato dell’esercizio e, conseguentemente, il patrimonio netto dell’impresa.

Si tratta, come noto, delle poste di bilancio che sono soggette ad un processo di stima da parte degli amministratori e che, quindi, sono influenzate, più delle altre, da valutazioni di tipo soggettivo.

Sul punto, le principali valutazioni da effettuare sono le seguenti:

- capitalizzazione di costi: il revisore deve verificare che i costi in esame rispettino i requisiti per la capitalizzazione (utilità pluriennale e consenso del Collegio sindacale);

- svalutazione di elementi patrimoniali: il revisore deve verificare la correttezza delle valutazioni operate dagli amministratori; in particolare, qualora l’impresa non abbia proceduto, pur nell’attuale situazione di crisi, a svalutare gli assets aziendali, con l’evidente obiettivo di migliorare il Conto economico del periodo amministrativo, è necessario verificare che gli elementi patrimoniali non abbiano effettivamente subito riduzioni di valore e che, quindi, la mancata svalutazione sia giustificabile in relazione alle disposizioni codicistiche e ai principi contabili nazionali;

- svalutazione di crediti: il revisore deve verificare l’effettiva esigibilità delle posizioni creditorie;

- cambiamento di criteri di valutazione: il revisore deve verificare che il cambiamento sia giustificabile in relazione alla eccezionalità del caso (il cambiamento in oggetto non deve essere effettuato per attuare politiche di bilancio) e che nella Nota integrativa sia motivata la deroga e sia indicata in modo corretto l’influenza sulla situazione patrimoniale, finanziaria ed economica dell’impresa.

Per tale motivo, se da un lato gli amministratori debbono fornire una adeguata ed esaustiva informativa in merito alle decisioni assunte, i soggetti incaricati della revisione legale debbono prestare massima attenzione nel verificare la correttezza delle valutazioni, le motivazioni sottostanti le decisioni assunte ed i criteri di stima adottati nell’applicazione dei principi contabili.

5. Guida operativa all’uso dell’ applicazione

5.1 La redazione del documento

La procedura propone un testo base (comprensivo di Costanti), delle gestioni integrate alla contabilità e tabelle libere da compilare a cura dell’utente.

5.1.1 Testo Base

Il testo base può essere liberamente modificato in base alle esigenze come un qualsiasi strumento di Office Automation. I dati da completare a cura dell’utente sono evidenziati in giallo. Le opzioni proposte in base alle casistiche che si possono presentare sono evidenziate in verde e le alternative da escludere si eliminano come una normale porzione di testo.

5.1.2 Costanti

Per selezionare una costante, posizionare il cursore, che nel frattempo è diventato freccia, all’interno della stringa di testo: l’identificativo della costante apparirà nella barra Strumenti in basso.

Per eliminare la costante selezionata:

- ELIMINAZIONE RAPIDA: fare click sul pulsante “Elimina” presente nella barra Strumenti in basso.

- ELIMINAZIONE STANDARD: dal pulsante "Gestione Costanti", posizionarsi nel primo Tab “Elimina Costante”.

Da qui è possibile gestire l’eliminazione delle costanti presenti all’interno del documento in maniera analitica.

Nella form che si apre è riportato l’elenco delle costanti presenti nel documento.

Con un click in prossimità della riga che la descrive, la procedura identifica all’interno del documento la costante, vi si posiziona e la seleziona in nero: in questo modo è possibile avere conferma della costante in esame, cosa che risulterà particolarmente utile in presenza di documenti lunghi e articolati.

Una volta identificata la costante da eliminare, apporre check su “Sel” e procedere dal pulsante “Elimina Selezionate”.

Per inserire una costante nel documento, occorre preliminarmente essersi posizionati con il cursore nel punto esatto in cui la si vuole riportare.

Dal pulsante "Gestione Costanti", posizionarsi sul Tab “Inserisci Costante”: selezionare la costante voluta tra quelle proposte nell’elenco e fare click su “Ins”.

5.1.3 Tabelle

Il documento è inoltre corredato con tabelle e prospetti riguardanti le varie voci, nel rispetto delle modalità compilative ed espositive previste dalla legge.

I dati sono già richiamati nelle rispettive tabelle tramite i collegamenti predisposti da GBSoftware ai conti del Piano dei Conti Base e pertanto sono gia’ riportati correttamente, tenendo presente l’appartenenza del conto al Piano dei Conti Cee, la suddivisione entro od oltre i 12 mesi etc..

All’apertura del documento i dati sono sempre in linea con le registrazioni effettuate.

Per intervenire nelle tabelle è necessario posizionarsi al loro interno: la tabella verrà selezionata, e il suo ID di riferimento apparirà nella barra Strumenti in basso.

Per aprire la tabella selezionata, cliccare su “Apri”. Dalla maschera che si apre sarà possibile intervenire sia per la visualizzazione che per la modifica dei dati proposti dalla procedura.

Per eliminare la tabella selezionata:

- ELIMINAZIONE RAPIDA: fare click sul pulsante “Elimina” presente nella barra Strumenti in basso.

- ELIMINAZIONE STANDARD: dal pulsante "Gestione Tabelle", posizionarsi nel primo Tab “Elimina Tabella”.

Da qui è possibile gestire l’eliminazione delle costanti presenti all’interno del documento in maniera analitica.

Nella form che si apre è riportato l’elenco delle tabelle presenti nel documento.

Con doppio click su una riga, la procedura identifica all’interno del documento la tabella selezionata e vi si posiziona: in questo modo è possibile avere conferma della tabella in esame, cosa che risulterà particolarmente utile in presenza di documenti lunghi e articolati.

Una volta identificata la tabella da eliminare, apporre check su “Sel” e procedere dal pulsante “Elimina Selezionate”.

La tabella originariamente prevista per il documento ed eliminata, apparirà nel Tab “Inserisci Tabella”.

Controlla tabelle Vuote

Dal tasto  , è possibile inoltre verificare se vi sono tabelle senza dati all’interno del documento in cui sti sta lavorando. , è possibile inoltre verificare se vi sono tabelle senza dati all’interno del documento in cui sti sta lavorando.

La procedura rileva il numero di tabelle vuote trovate con un messaggio, nel quale viene segnalato che per procedere all’eliminazione occorre confermare con “Elimina selezionate”.

Le tabelle vuote trovate, infatti, vengono presentate nell’elenco sottostante automaticamente contrassegnate in blocco con un check su “Sel” e pronte per essere cancellate.

E’ quindi sufficiente dare conferma tramite “Elimina Selezionate” oppure si può procedere ad una deselezione da elenco.

Per inserire una tabella nel documento, posizionarsi sul Tab "Inserisci Tabella": da questo Tab è possibile reinserire le tabelle che sono state eliminate e che sono previste nel documento base GB.

Per ripristinare una tabella nel documento, occorre preliminarmente essersi posizionati con il cursore nel punto esatto in cui la si vuole inserire.

Da “Inserisci Tabella”, effettuare doppio click sulla riga relativa per scaricare la tabella nella posizione prescelta.

Per visualizzare tutte le tabelle predisposte da GBSoftware per i vari documenti, apporre il check su “Visualizza tutte le tabelle per tutti i documenti”, in alto nella form.

Si apre l’elenco di tutte le tabelle (suddivise per documento di appartenenza) presenti nei soli documenti previsti nella propria chiave di licenza, e ovviamente, limitatamente a quelli che sono stati rilasciati da GBsoftware al momento dell’utilizzo della gestione.

5.1.3.1 Tabelle in Bianco e nero

Per visualizzare e stampare i prospetti senza i colori di sfondo, nella form “Gestione Tabelle” è presente la funzionalità “Tabelle in bianco e nero”.

NB: Confermata l’operazione, la modifica sarà effettiva su TUTTE le tabelle del documento!

Si ricorda che, in ogni caso, nel dettaglio che di ogni prospetto verranno mantenuti i colori GBSoftware per il riconoscimento delle proprietà dei campi.

Per riabilitare i colori di sfondo nei prospetti all’interno del documento, togliere il check da “Tabelle in bianco e nero”.

5.1.3.2 Nascondere righe vuote sulle tabelle

Qualora le tabelle abbiano delle righe non compilate, è possibile non visualizzarle apponendo check su  . .

NB: Al momento del check la funzione viene attivata in TUTTE le tabelle del documento.

5.2 Personalizzazione e formattazione

Per agevolare la personalizzazione dei testi, è stata aggiunta una barra Strumenti che permette di gestire tutte le funzionalità relative ai documenti tramite gli appositi pulsanti.

Ecco nel dettaglio le nuove funzionalità:

5.2.1 Carattere

Dal pulsante  , si apre la maschera per il settaggio del Carattere. , si apre la maschera per il settaggio del Carattere.

Oltre alle impostazioni già previste nella ”vecchia” barra (Tipo di carattere, Punti, Stile..), da questa maschera è possibile:

indicare la posizione del testo indicare la posizione del testo

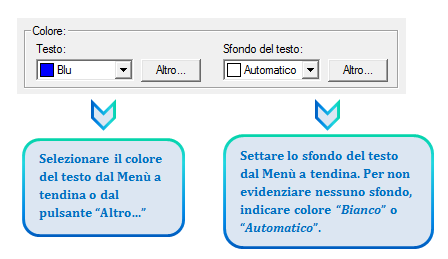

settare il colore e lo sfondo del testo

5.2.2 Taglia, Copia, Incolla

Taglia  : permette di tagliare dall’interno del documento una porzione di testo precedentemente selezionata. : permette di tagliare dall’interno del documento una porzione di testo precedentemente selezionata.

Copia  : permette di copiare dall’interno del documento una porzione di testo precedentemente selezionata. : permette di copiare dall’interno del documento una porzione di testo precedentemente selezionata.

Incolla  : permette di incollare nel documento una porzione di testo precedentemente tagliata o copiata. : permette di incollare nel documento una porzione di testo precedentemente tagliata o copiata.

5.2.3 Annulla/Ripristina

Annulla  : tramite questo pulsante è possibile annullare l’ultima operazione effettuata nel testo. : tramite questo pulsante è possibile annullare l’ultima operazione effettuata nel testo.

Ripristina  : permette di ripristinare la situazione precedente ad un annullamento. : permette di ripristinare la situazione precedente ad un annullamento.

NB: Non verranno annullate/ripristinate le operazioni relative a eliminazione o inserimento di tabelle. NB: Non verranno annullate/ripristinate le operazioni relative a eliminazione o inserimento di tabelle.

5.2.4 Tabella

Dal pulsante  è possibile creare una o più tabelle semplici all’interno del testo. Tali tabelle potanno poi essere compilate esclusivamente da input. è possibile creare una o più tabelle semplici all’interno del testo. Tali tabelle potanno poi essere compilate esclusivamente da input.

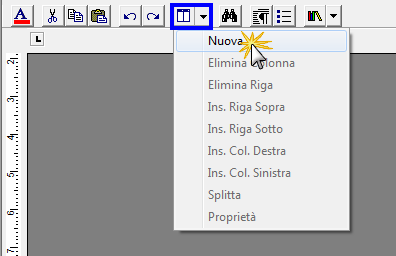

Per creare la nuova tabella, cliccare su “Nuova”:

Verrà creata una tabella a 3 righe e 3 colonne.

Per inserire nuove righe e nuove colonne, posizionarsi all'interno della tabella e selezionare dal menù a tendina:

- Ins. riga sopra

- Ins. riga sotto

- Ins. Col. destra

- Ins. Col. sinistra

Per eliminare righe e colonne, posizionarsi all’interno dlla riga/della colonna da eliminare e cliccare su:

- Elimina Riga

- Elimina Colonna

Dall’interno di una delle righe, cliccando su “Splitta”, è possibile separarla dal resto della tabella.

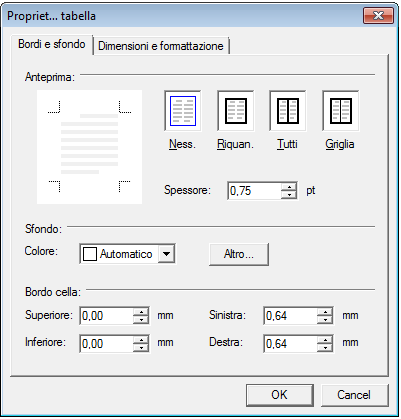

Posizionandosi all’interno della tabella, dal pulsante “Proprietà” si apre la maschera per impostare “Bordi e Sfondo” e “Dimensioni e Formattazione” della tabella stessa.

Procedere poi all'inserimento dei dati all'interno della tabella, tenendo presente che la formattazione del testo può essere modificata liberamente come nel resto del documento.

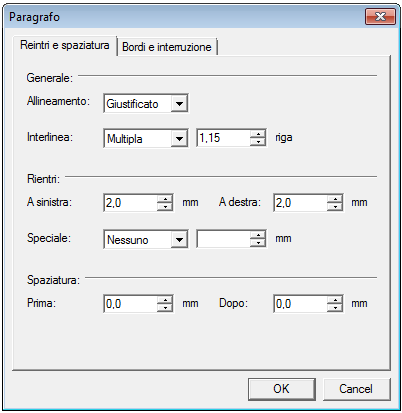

5.2.5 Paragrafo

Dal pulsante  si apre la maschera per settare “Rientri e Spaziatura” e “Bordi e Interruzione” del paragrafo. si apre la maschera per settare “Rientri e Spaziatura” e “Bordi e Interruzione” del paragrafo.

5.2.6 Elenchi puntati e numerati

Per inserire un elenco puntato/numerato utilizzare il tasto  . .

Si apre la maschera “Elenchi puntati e numerati”.

E’ possibile inserire l’elenco:

- dopo avere selezionato il testo a cui applicarlo

- posizionandosi direttamente all’inizio del paragrafo voluto

5.2.7 Immagine

Tramite il pulsante  è possibile aggiungere un’immagine al documento. è possibile aggiungere un’immagine al documento.

Per inserire l’immagine, posizionarsi nel punto voluto e cliccare su “Inserisci”.

La funzione permette di impostare il percorso in cui l’immagine è stata salvata e integrarla nel testo.

Per eliminare l’immagine inserita, dopo averla selezionata procedere con l’apposita funzione “Elimina” o digitare “CANC” da tastiera.

5.3 Altre funzionalità

5.3.1 Copiare il documento su altre ditte

E’ possibile copiare il testo su cui si sta lavorando e riportarlo nella gestione di altre ditte tramite il pulsante  presente nella barra Strumenti in basso. presente nella barra Strumenti in basso.

Per le operazioni che è possibile effettuare all’interno di ciascun documento, si consulti il punto 2. Elementi comuni ai documenti del modulo “Bilancio” della guida on-line del Menù di gestione del Bilancio Europeo.

5.4 La produzione del fascicolo da inviare al Registro imprese

Per la inclusione del documento nel fascicolo da inviare al Registro Imprese, si rimanda al punto “2. Produzione del Fascicolo in PDF/A e XBRL” della  presente sul Menù ”Bilancio da depositare al R.I.”. presente sul Menù ”Bilancio da depositare al R.I.”.

Dal pulsante  si attiva la maschera che permette di selezionare le opzioni di stampa. si attiva la maschera che permette di selezionare le opzioni di stampa.

E’ possibile produrre tutti i documenti del modulo nei formati:

DOC DOC

PDF

PDF/A

NB: L’opzione “Crea file PDF/A” è stata introdotta recentemente e consente la produzione dei files in formato PDF/A per TUTTI i documenti del modulo Bilancio Europeo GB!

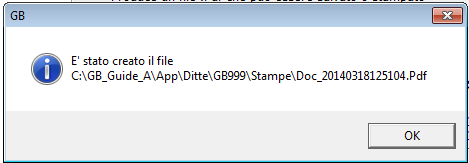

Selezionare l’opzione desiderata e confermare con “Stampa”.

La procedura avverte con un messaggio dell’avvenuta creazione del file, riportando il percorso in cui lo stesso viene salvato.

Modifica piè di pagina

Nella casella in giallo in automatico viene riportato lo stesso piè di pagina presente nel documento GB.

Per modificare il testo proposto, inserisci il check e digita il nuovo piè di pagina nell’apposito spazio.

NB: Il testo inserito verrà riportato in ciascuna pagina che compone il documento e la modifica avrà efficacia SOLO in fase di stampa, indipendentemente dall’opzione scelta.

Per non inserire il piè di pagina nei documenti, eliminare il testo riportato per default nell’area in giallo.

Per uscire dalla form, cliccare su ”Chiudi”.

|