1. Introduzione

2. Scelta della modalità di caricamento

3. Inserimento saldi “Analitico”

3.0 Importazione da file excel (txt, csv)

3.1 Stato Patrimoniale e Conto economico o SPCE

3.2 Bilancio Europeo

3.3 Quadratura del bilancio e produzione della prima nota

3.4 Eliminazione della prima nota

3.5 Blocco delle colonne anno e anno-1

3.6 Modifica schema

3.7 Inserimento clienti/fornitori

3.8 Conti d’Ordine

4. Inserimento saldi a Macrovoci

4.1 Bilancio Europeo a macrovoci

4.1.1 Riporto Macrovoci da anno precedente

4.1.2 Macrovoci con schema diverso da anno precedente

4.2 Importazione da un file xbrl

4.3 Pulisci

4.4 Quadratura del bilancio e generazione dei saldi

4.5 Annulla saldi generati

4.6 Blocco delle colonne anno e anno-1

4.7 Modifica schema

4.8 Conti d’Ordine

5. Annulla caricamento analitico/macrovoci

6. NEW Convivenza caricamento analitico e macrovoce nello stesso esercizio

6.1 Premessa

6.2 Bilancio europeo -saldi analitici- primo caricamento

6.3 Bilancio europeo -saldi macrovoce - secondo caricamento

6.4 Bilancio ETS -convivenza garantita

6.5 Convivenza e altre applicazioni - chi legge cosa

6.6 Contrapposto contabile in caso di piena convivenza

6.7 Casistiche risolvibili con la convivenza- Casi pratici dalle faq

7. Opzioni

____________________________________________________________________________________________________________________________________________

1.Introduzione

La maschera “Saldi di bilancio” deve essere utilizzata dagli utenti che:

-

iniziano ad utilizzare il software contabile GB per la gestione della contabilità

-

inseriscono i saldi di bilancio ai fini di un’integrazione con i modelli dichiarativi

-

inseriscono i saldi di bilancio ai fini della redazione del Bilancio Europeo

Nel software GB sono a disposizione dell’utente diverse modalità di caricamento dei saldi di bilancio che servono a rispondere a diverse esigenze. In sostanza possiamo dividerle in due gruppi:

-

Caricamento analitico, ovvero dove gli importi devono essere imputati al codice, rispettando la natura del conto e secondo logiche di partita doppia (es. Costi/Crediti in Dare, Ricavi/Debiti in Avere), codice che servirà poi alla produzione della registrazione di prima nota.

-

Caricamento a macrovoci di bilancio, ovvero dove gli importi sono imputati direttamente alla voce (rigo) dello schema di bilancio CEE. Quest’ultima ipotesi è limitata all’utilizzo del solo Bilancio Europeo e dell'Analisi di Bilancio Sintetica poiché garantisce un’integrazione solo per tali applicazioni.

All’interno della modalità di caricamento “analitica” possiamo suddividere due tipologie diverse di visualizzazione:

-

Stato patrimoniale e conto economico detto anche SPCE

-

Bilancio Europeo analitico (oppure Bilancio ETS analitico in caso di Enti del Terzo Settore)

-

Importazione Excel dei saldi di bilancio che confluisce in uno schema SPCE.

Il caricamento a "macrovoci" invece può essere effettuato:

-

Imputando manualmente il valore nella voce di bilancio

-

Importando i dati da un file xbrl dell’anno o dell’anno-1 (non attualmente previsto dalla legge per gli ETS Enti del Terzo settore)

Torna su

2. Scelta della modalità di caricamento

Le opzioni a disposizione variano a seconda delle esigenze di “output” e del regime contabile cui si trova la ditta in cui stiamo lavorando.

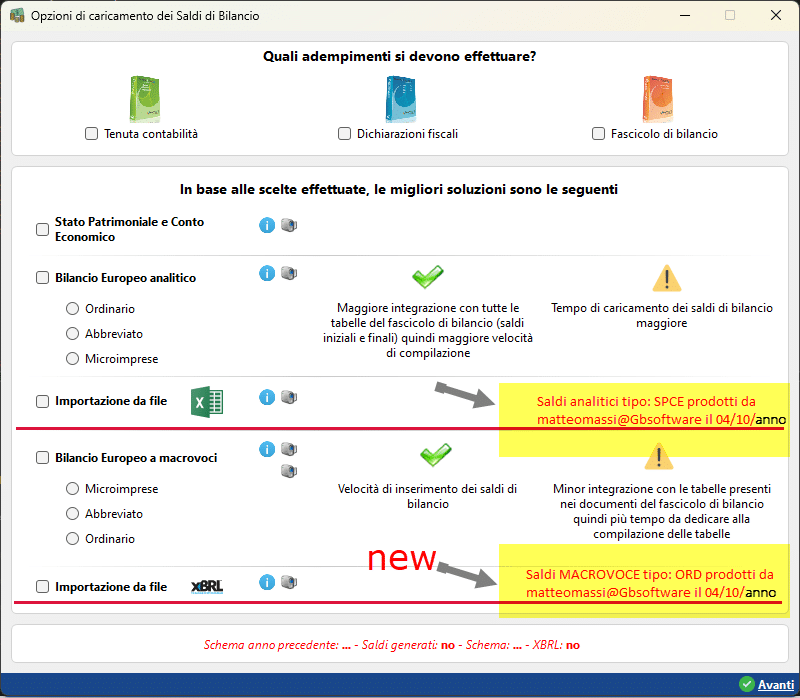

Al fine di supportare l’utente nella scelta della tipologia di “caricamento saldi” che più si addice alle sue esigenze il software richiede di indicare quali sono gli adempimenti cui deve far fronte tra:

-

tenuta della contabilità

-

dichiarazioni fiscali

-

fascicolo di bilancio (europeo o ETS)

In base alla scelta o alle scelte effettuate il software inibisce le modalità di inserimento non compatibili.

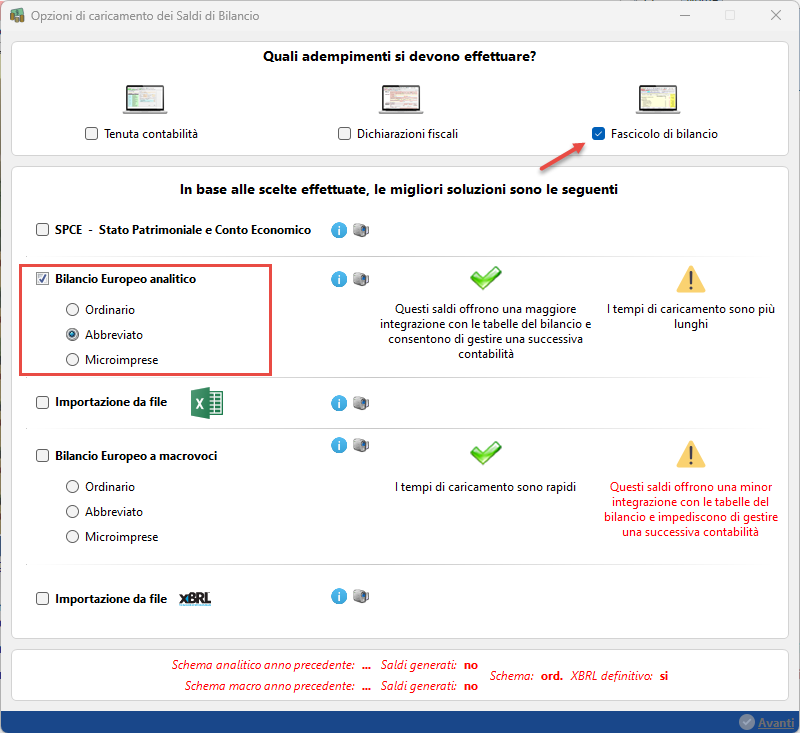

Nello schema che segue, sono evidenziate le tipologie di caricamento consigliate in base agli adempimenti che l’utente vuole fare. I numeri indicano la tipologia di caricamento da più consigliata (1) a meno consigliata (3) considerando le variabili “tempo di caricamento” e “livello di integrazione”.

Nello specifico, in caso di inserimento dati ai fini della presentazione del fascicolo di bilancio si consiglia un caricamento saldi “Bilancio europeo analitico” (oppure Bilancio ETS analitico in caso di Enti del Terzo Settore); infatti, anche se questa tipologia di caricamento è più laboriosa delle altre due proposte, garantisce una maggiore integrazione con le tabelle dei documenti di bilancio.

Nello specifico, in caso di inserimento dati ai fini della presentazione del fascicolo di bilancio si consiglia un caricamento saldi “Bilancio europeo analitico” (oppure Bilancio ETS analitico in caso di Enti del Terzo Settore); infatti, anche se questa tipologia di caricamento è più laboriosa delle altre due proposte, garantisce una maggiore integrazione con le tabelle dei documenti di bilancio.

In ogni caso, per chi ha meno tempo da dedicare all’inserimento dei dati si può optare per l’importazione da un file xbrl (dove possibile) o per un inserimento per voci di bilancio. Entrambe le tipologie consentono comunque di avere un’integrazione con i documenti di bilancio/Analisi di Bilancio Sintetica.

La scelta deve essere calibrata in base al livello di dettaglio che si vuole avere nelle tabelle integrate.

Il caricamento a macrovoci e importazione da file xbrl sono possibili solo per chi deve produrre unicamente il fascicolo di bilancio.

Il caricamento a macrovoci e importazione da file xbrl sono possibili solo per chi deve produrre unicamente il fascicolo di bilancio.

Per i regimi:

2 - impresa in contabilità semplificata

7 – contribuenti minimi

15 – contribuente forfetario

21 – professionista in contabilità Ordinaria

22 – professionista in contabilità Semplificato

32 – Agricoltura in contabilità Semplificata

è possibile effettuare il caricamento saldi solo nella modalità “stato patrimoniale e conto economico”.

Per i regimi:

1 – impresa in contabilità ordinaria

31 – agricoltura in contabilità ordinaria

è possibile effettuare anche il caricamento a bilancio europeo, sia analitico che a macrovoci.

Per i regimi:

41 – ETS Bilancio competenza in contabilità Ordinaria

43 – ETS Bilancio competenza in contabilità Semplificata

42 – ETS Bilancio cassa in contabilità Ordinaria

44 – ETS Bilancio cassa in contabilità Semplificata

è possibile effettuare anche il caricamento a bilancio Ets, sia analitico che a macrovoci. In caso di Bilancio per cassa si inseriscono i valori patrimoniali.

Per i regimi:

51 – ENC Bilancio competenza in contabilità Ordinaria

53 – ENC Bilancio competenza in contabilità Semplificata

52 – ENC Bilancio cassa in contabilità Ordinaria

54 – ENC Bilancio cassa in contabilità Semplificata

98 – ENC Bilancio competenza - regime iva Legge 398/91

99 – ENC Bilancio cassa - regime iva Legge 398/91

è possibile effettuare il caricamento saldi solo nella modalità “stato patrimoniale e conto economico” o Analitico. In caso di Bilancio ENC per cassa si inseriscono i valori patrimoniali.

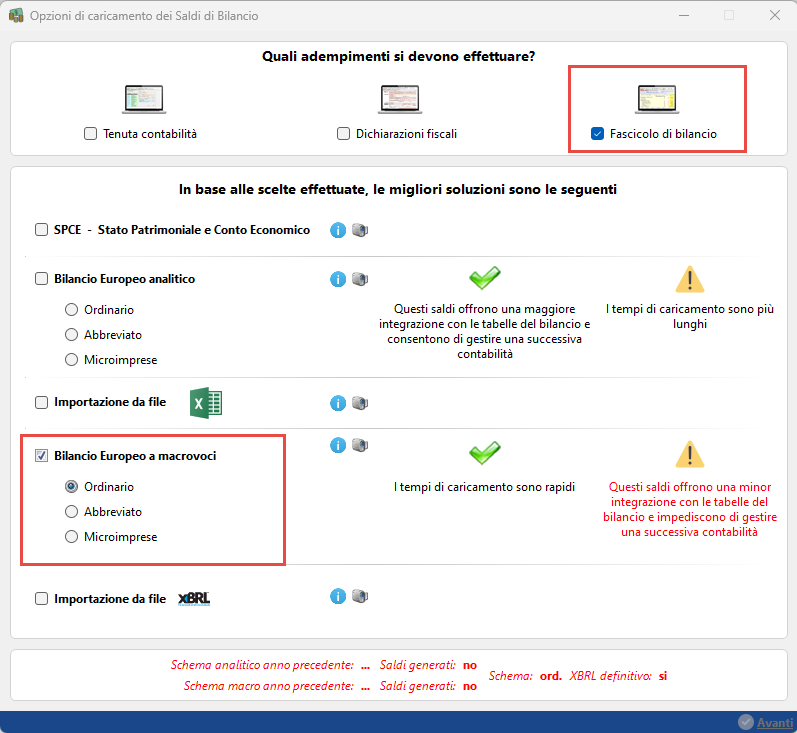

Cliccando in “Saldi di bilancio” è visualizzata la seguente maschera dove, in base agli adempimenti selezionati, sono proposte le modalità di caricamento possibili e migliori:

Confermando la scelta effettuata, cliccando nel pulsante “Avanti”, è visualizzata la maschera dove è necessario inserire:

• data inizio esercizio

• data fine esercizio

Solo nel caso di caricamento analitico

• data di produzione prima nota

• descrizione della prima nota

NB. Attivando l’opzione “primo bilancio presentato” l’anno-1 non sarà attivato.

Tale maschera è richiamabile dal pulsante “Esercizio” presente nella successiva maschera dei saldi

Per le modalità di caricamento dei saldi degli Enti del Terzo Settore e degli Enti Non Commerciali, si rimanda all'apposita sezione del documento Saldi di bilancio ETS. Per le peculiarità del prospetto saldi in caso di conversione dal piano dei conti 2021 al piano dei conti 2022, si rimanda all'apposita sezione del documento Passaggio ai nuovi regimi contabili per Enti del Terzo Settore ed Enti Non Commerciali già presenti nel 2022.

Per le modalità di caricamento dei saldi degli Enti del Terzo Settore e degli Enti Non Commerciali, si rimanda all'apposita sezione del documento Saldi di bilancio ETS. Per le peculiarità del prospetto saldi in caso di conversione dal piano dei conti 2021 al piano dei conti 2022, si rimanda all'apposita sezione del documento Passaggio ai nuovi regimi contabili per Enti del Terzo Settore ed Enti Non Commerciali già presenti nel 2022.

Torna su

3. Inserimento saldi “Analitico”

Come anticipato prima, l’inserimento dei saldi “analitico” deve rispettare le normali regole della partita doppia.

Quindi, in linea generale:

-

le poste patrimoniali attive devono essere indicate nella colonna “Dare”

-

le poste patrimoniali passive devono essere indicate nella colonna “Avere”

-

i costi vanno indicati in “Dare”

-

i ricavi vanno indicati in “Avere”

Torna su

3.0 Importazione file excel

Questa tipologia di caricamento saldi di bilancio permette di imputare ai conti GB i saldi dei conti prodotti con un altro software, tramite una rapida modalità di abbinamento.

I conti così valorizzati possono essere rielaborati dall’utente in quanto al termine dell’importazione i saldi sono riportati nella modalità di caricamento “Stato patrimoniale e conto economico” da cui si potrà poi procedere alla produzione della registrazione di prima nota.

Per ulteriori informazioni si rimanda all’apposita guida on line.

Torna su

3.1. Stato Patrimoniale e Conto economico o SPCE

Se l’utente si trova in questa modalità di inserimento significa che nella maschera “Opzioni di caricamento” ha optato per la seguente opzione:

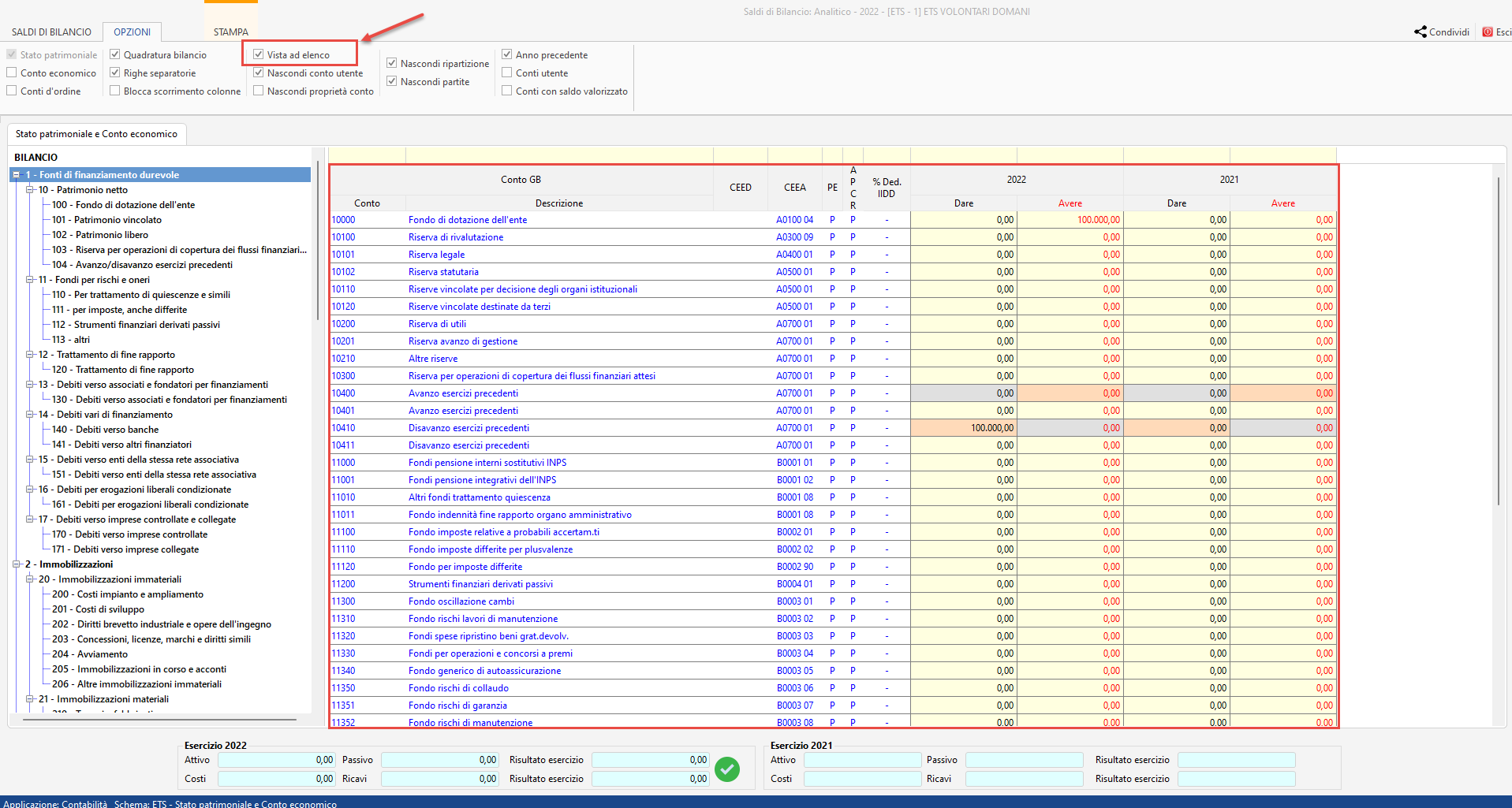

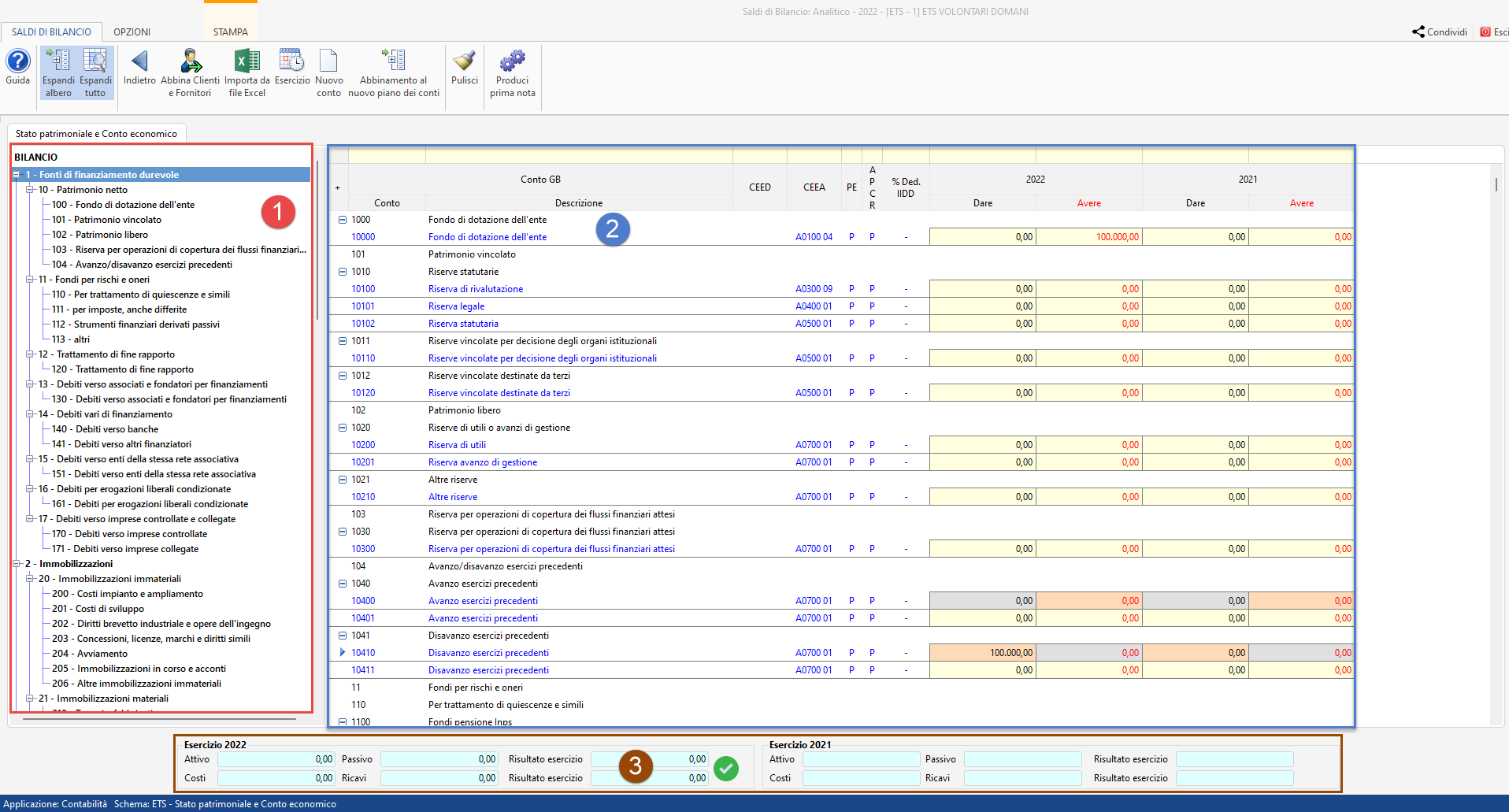

Questa tipologia di caricamento permette di visualizzare l’elenco dei conti così come presenti nel piano dei conti della ditta, quindi si ha una visualizzazione ad albero, che può essere disattivata, per avere una visione dei conti “ad elenco”, selezionando l’opzione “Vista ad elenco”.

Vista ad albero:

Vista ad elenco:

Attraverso le “opzioni” l’utente può decidere se deselezionare o meno lo “Stato Patrimoniale” o il “Conto Economico”.

Anche questa possibilità è condizionata dalle scelte inizialmente fatte relativamente agli adempimenti da svolgere: ad esempio se devono iniziare ad utilizzare il software GB per la tenuta della contabilità può essere sufficiente inserire solo lo stato patrimoniale. Diversamente se devo predisporre il fascicolo di bilancio sarà necessario inserire sia lo stato patrimoniale che il conto economico.

La maschera di caricamento saldi in modalità “stato patrimoniale e conto economico” è così composta:

-

a sinistra troviamo l’albero di navigazione, che permette di scorrere il documento direttamente nel capo mastro che ci interessa

-

a destra è presente l’elenco dei conti

-

nella parte inferiore è presente la gestione della quadratura

UTILI IN ATTESA DI DESTINAZIONE o PERDITA D’ESERCIZIO RIPORTATA A NUOVO

Se l’utente opta per il caricamento del solo stato patrimoniale o del solo conto economico, i conti “10710 – Utili in attesa di destinazione” e “10790 – Perdita esercizio riportata a nuovo”, sono valorizzati in automatico dal software.

Per gli ETS i conti in oggetto sono "10400 Avanzo anni precedenti" e "10410 Disavanzo esercizi precedenti"

In corrispondenza di ogni conto sono visualizzate le seguenti proprietà:

1. Raccordo CEE : destinazione del conto nel bilancio europeo

2. PE : Patrimoniale o Economico

3. APCR : Attivo, Passivo, Costo o Ricavo

4. % II.DD : percentuale di deducibilità

5. % Irap : percentuale di deducibilità ai fini Irap solo se la ditta opta per la determinazione della base imponibile in base all’art.5 bis, quindi non visibile se la ditta è una società di capitali.

Per ogni anno sono presenti le colonne “Dare” e “Avere” dove si devono indicare gli importi.

Al termine dell’inserimento, se il bilancio “quadra”, è possibile produrre la registrazione di prima nota di apertura. Per ulteriori dettagli consultare il punto 3.3 Quadratura del bilancio e produzione della prima nota.

Torna su

3.2 Bilancio Europeo

Se l’utente si trova in questa modalità di inserimento significa che nella maschera “Opzioni di caricamento” ha optato per la seguente opzione:

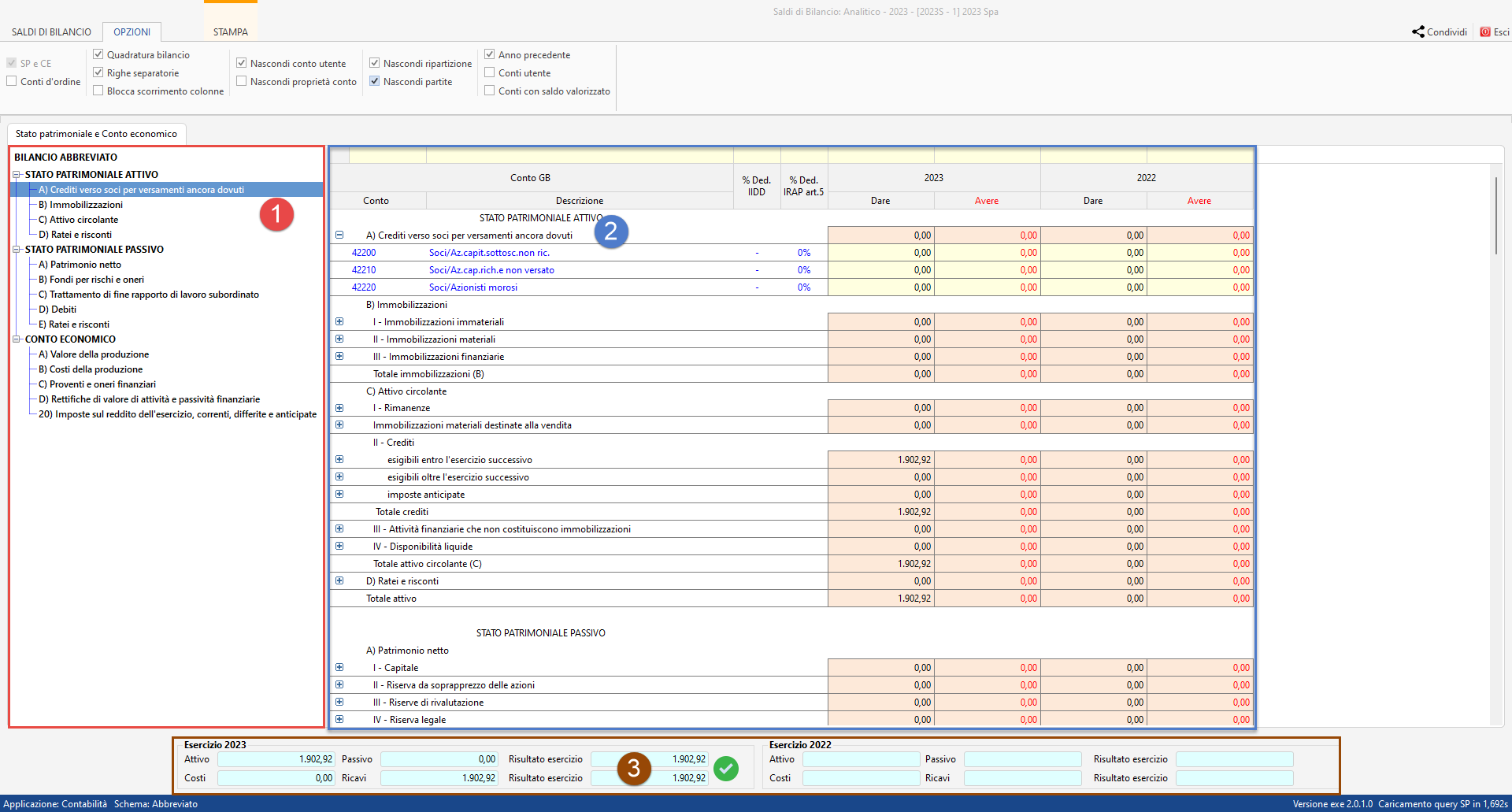

La maschera di caricamento saldi in modalità “bilancio europeo analitico” è così composta:

-

a sinistra troviamo l’albero di navigazione, che permette di scorrere il documento direttamente nella voce di bilancio che ci interessa

-

a destra è presente lo schema CEE prescelto, con [-] o senza [+] visualizzazione dei dettagli dei conti raccordati al rigo selezionato,

-

nella parte inferiore è presente la gestione della quadratura

L’inserimento dei saldi di bilancio nella visualizzazione bilancio europeo permette di indicare gli importi direttamente nei conti posti sotto la voce CEE dello schema ordinario, abbreviato o microimprese.

In questo caso, infatti, avremo la struttura del bilancio europeo e per ogni voce, avremo indicati tutti i conti raccordati.

Per il resto l’indicazione degli importi deve avvenire come nel caricamento indicato sopra, ovvero indicando gli importi in corrispondenza del conto e delle colonne “dare” e “avere” (campi gialli). In automatico il software calcola il totale della voce di bilancio (campo arancio).

CONTI CON DOPPIO RACCORDO

Nel Piano dei conti sono presenti conti con doppio raccordo CEE, ossia che possono essere ricompresi sia nello Stato Patrimoniale Attivo che nello Stato Patrimoniale Passivo in base al segno che assumono.

Il caso classico è quello dei conti Banca: se hanno un saldo “positivo” sono “Disponibilità Liquide” mentre se hanno saldo “negativo” rappresentano dei “Debiti verso banche”.

In questo caso il software blocca, in base sezione in cui il conto si trova, in modo da essere indicato solo in una sola sezione (quella corretta in base al saldo del momento).

quando il conto è valorizzato le colonne dare e avere presenti nella sezione contrapposta sono bloccate.

UTILE O PERDITA D’ESERCIZIO

In entrambi i casi, i conti “10800 – utile d’esercizio” e “10890 – perdita d’esercizio”, non saranno visibili in quanto valorizzati in automatico dalla procedura in fase di produzione della prima nota.

Al termine dell’inserimento, se il bilancio “quadra” (cioè con presenza della V verde), è possibile produrre la registrazione di prima nota di apertura. Per ulteriori dettagli consultare il punto 3.3 Quadratura del bilancio e produzione della prima nota.

Torna su

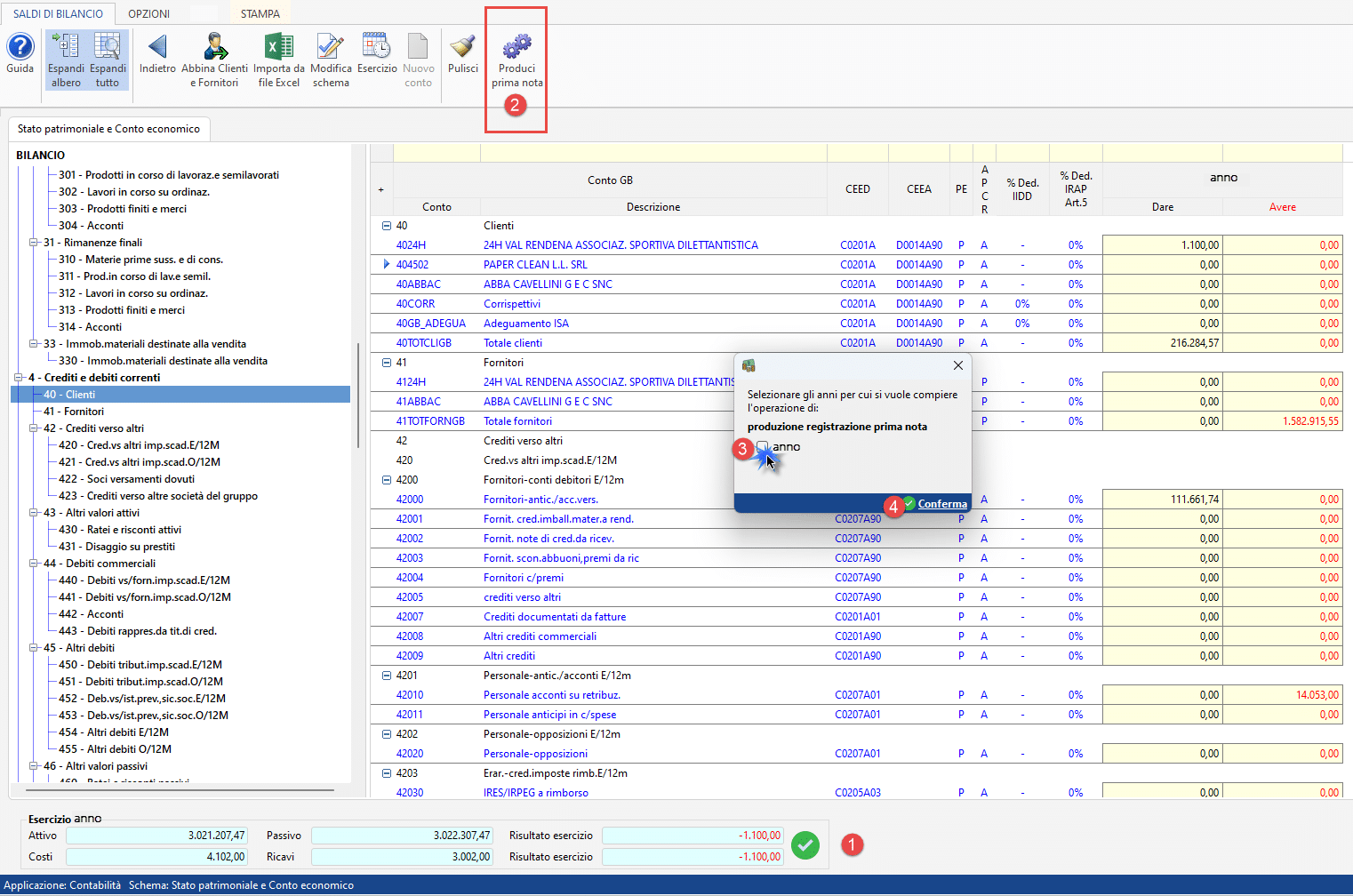

3.3 Quadratura del bilancio e produzione della prima nota

Per entrambe le modalità di caricamento indicate sopra è visualizzata, nella parte inferiore della maschera, una sezione che permette di controllare se il bilancio “quadra” nei due anni.

Nella sezione troveremo indicate, per uno o due anni, secondo quanto inserito:

1. Totale attività

2. Totale passività

3. Risultato esercizio (patrimoniale)

4. Ricavi

5. Costi

6. Risultato esercizio (economico)

La generazione della prima nota sarà possibile SOLO se il bilancio “quadra”.

La quadratura viene calcolata per anno quindi sarà visibile un’icona  se per l’anno il bilancio “quadra” diversamente l’icona sarà

se per l’anno il bilancio “quadra” diversamente l’icona sarà  .

.

Per generare la scrittura di prima nota cliccare l’apposito pulsante “Produci Prima Nota”.

e confermare il messaggio a video.

Una volta confermato il messaggio la gestione dei saldi sarà chiusa e dalla mascherina visualizzata a video sarà necessario cliccare il pulsante “Produci prima nota”.

NB. Se la prima nota dell’anno-1 è già stata prodotta con l’applicazione dell’anno precedente, il messaggio proporrà solo un anno e l’opzione “genera prima nota anno precedente” sarà disabilitata e non selezionabile.

Torna su

3.4 Eliminazione della prima nota

L’eliminazione della prima nota prodotta è possibile per un anno o per entrambi gli anni cliccando il pulsante “Elimina prima nota”. Dalla maschera che si apre è possibile scegliere se eliminare un anno in particolare od entrambi.

Per eliminare (o comunque selezionare) la prima nota di un anno, mettere il check in corrispondenza dello stesso.

Quando non è possibile eliminare la prima nota

La prima nota non può essere eliminata se per l’anno o per l’anno-1 è presente un’applicazione integrata storicizzata.

Ad esempio, ho prodotto la prima nota per l’anno-1 e i relativi saldi mi sono serviti per presentare la dichiarazione dei redditi dell’anno-1. Se l’applicazione dei redditi è storicizzata, sarà storicizzata anche la gestione saldi di bilancio per quell’anno: questo perché i dati indicati nei saldi devono essere in linea con quelli presenti nelle applicazioni integrate.

La stessa logica è seguita per bloccare le colonne anno e/o anno-1 la cui spiegazione è indicata nel punto successivo.

Torna su

3.5 Blocco delle colonne anno e anno-1

Le colonne anno-1 e anno saranno bloccate, quindi grigie e non editabili nei seguenti casi:

-

è stata prodotta la prima nota

-

il bilancio europeo o un modello dichiarativo sono storicizzati

Prima nota prodotta

Se la prima nota è stata prodotta dall’applicazione anno-1, come nell’immagine che segue, troveremo bloccata e non editabile solo la colonna anno-1.

Se la prima nota è prodotta per entrambi gli anni saranno bloccate entrambe le colonne.

Bilancio Europeo e/o dichiarativo storicizzato

Se per l’anno-1 il bilancio europeo e/o un dichiarativo sono storicizzati, troveremo bloccata e non editabile la colonna anno-1. Inoltre passando con il mouse sopra la colonna sarà visualizzata la tooltip con un testo che lo spiega, come nell’immagine che segue.

Lo stesso tipo di controllo sarà visibile se sono storicizzati un dichiarativo e/o il bilancio europeo per l’anno.

Torna su

3.6 Modifica schema – analitico

Il pulsante  permette di cambiare la visualizzazione dei saldi contabili inseriti tra:

permette di cambiare la visualizzazione dei saldi contabili inseriti tra:

-

stato patrimoniale e conto economico

-

bilancio europeo ordinario

-

bilancio europeo abbreviato

-

bilancio europeo micro-imprese

L’operazione NON altera gli importi inseriti, ma ne varia solo la visualizzazione.

Nella maschera di “modifica schema” con "(schema corrente)" è indicato il tipo di visualizzazione in cui si sta lavorando.

Per modificare lo schema è necessario indicare una modalità diversa, cliccare “conferma” e confermare il messaggio a video.

Torna su

3.7 Inserimento clienti e fornitori

Per chi inserisce i saldi di bilancio utilizzando il metodo analitico è possibile (e non obbligatorio) abbinare i nominativi di clienti e fornitori, per poter imputare a ognuno il saldo corrispondente.

Quest’operazione è raccomandata per chi poi inizia a utilizzare il software GB per la tenuta della contabilità.

Per abbinare i nominativi alla ditta e creare contestualmente i codici da utilizzare poi per la generazione della prima nota, accedere alla gestione cliccando sul pulsante  .

.

L’inserimento dei clienti e fornitori non è contestuale; al click sul pulsante si apre una mascherina di scelta con cui l’utente indica chi vuole abbinare alla ditta:

Alla conferma della scelta fatta si apre la gestione di “Abbinamento clienti o fornitori”, che si divide in tre tab:

1. Clienti ditta o Fornitori ditta

2. Altri nominativi della ditta

3. Nominativi non abbinati alla ditta

Alla prima apertura, qualora non siano ancora state fatte operazioni di abbinamento, le prime due tab sono vuote. La terza, invece, riporta tutti i nominativi che sono già stati caricati in altre ditte, poiché svolge la funzione di “anagrafica comune” per evitare di dover inserire gli stessi dati più volte e di richiamarli dove e quando serve (ad esempio il fornitore di energia elettrica se è lo stesso per più aziende).

Nell’inserimento dei nominativi ci possiamo trovare in tre situazioni diverse:

-

il soggetto è già presente come fornitore della ditta (se sto inserendo i clienti) o viceversa come cliente della ditta se sto inserendo i fornitori

-

il soggetto non è ancora stato abbinato alla ditta ma è presente nell’anagrafica generale poiché utilizzato in altre ditte

-

il soggetto non è presente nell’anagrafica generale.

Caso a)

In questo caso il nominativo deve essere cercato nella tab “Altri nominativi della ditta”

Caso b)

In questo caso il nominativo deve essere cercato nella tab “Nominativi non abbinati alla ditta”

Sia nel caso a) che nel caso b) è possibile fare una selezione multipla dei nominativi, indicando un check in corrispondenza della prima colonna (1) e selezionando il pulsante “Abbina Anagrafica (2):

L’abbinamento può essere anche eseguito singolarmente facendo doppio click sopra al nominativo da abbinare.

Caso c)

In questo caso il nominativo deve essere caricato nell’anagrafica clienti e fornitori, cui si accede selezionando l’omonimo pulsante “Anagrafica clienti/fornitori”.

Alla chiusura della gestione il nominativo è automaticamente abbinato alla ditta come cliente e/o come fornitore in base ai check “Cliente” e “Fornitore” indicato nell’anagrafica.

Per maggiori informazioni sull’utilizzo dell’anagrafica “Clienti e Fornitori” consultare la relativa guida on-line.

Torna su

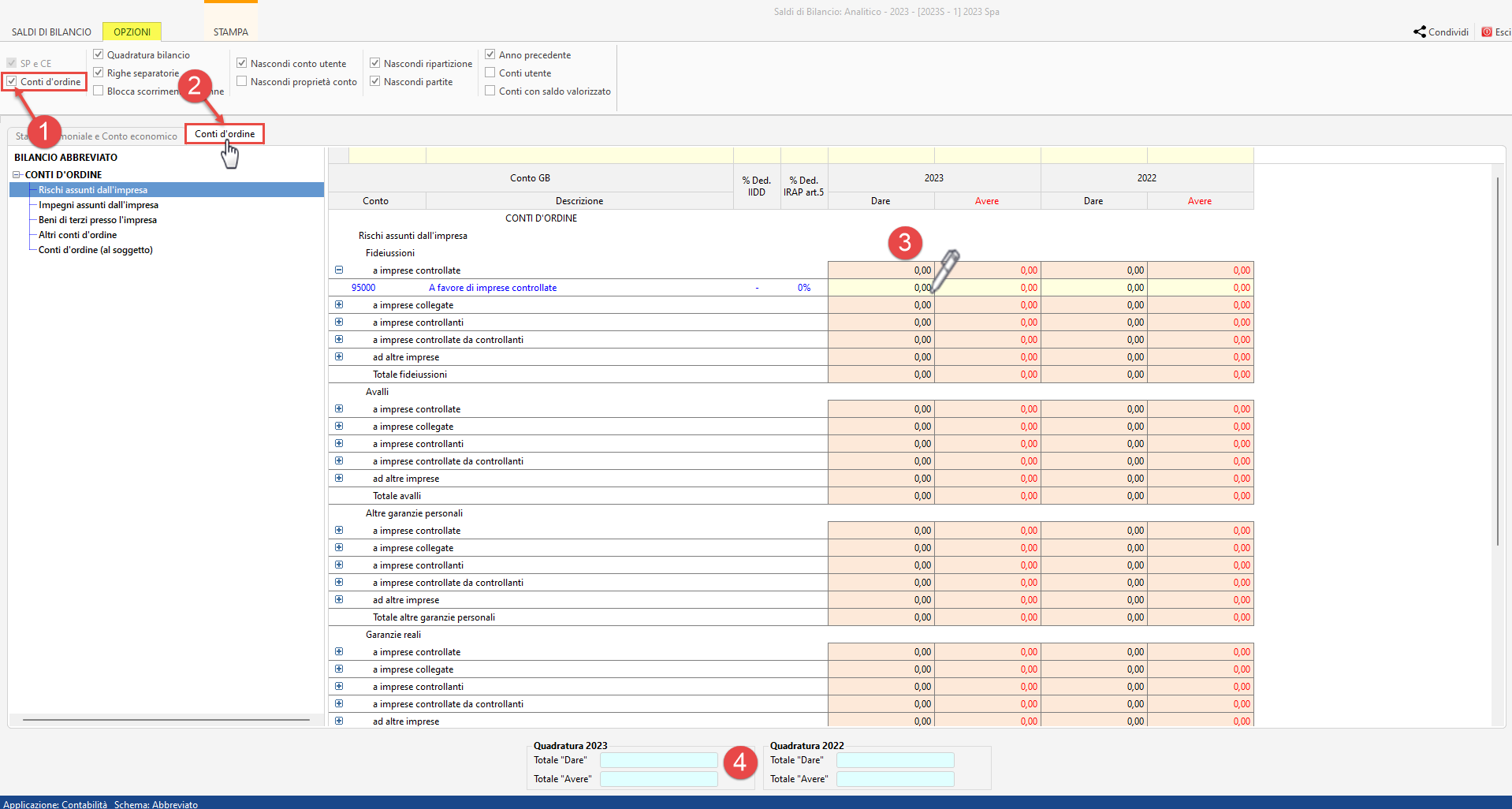

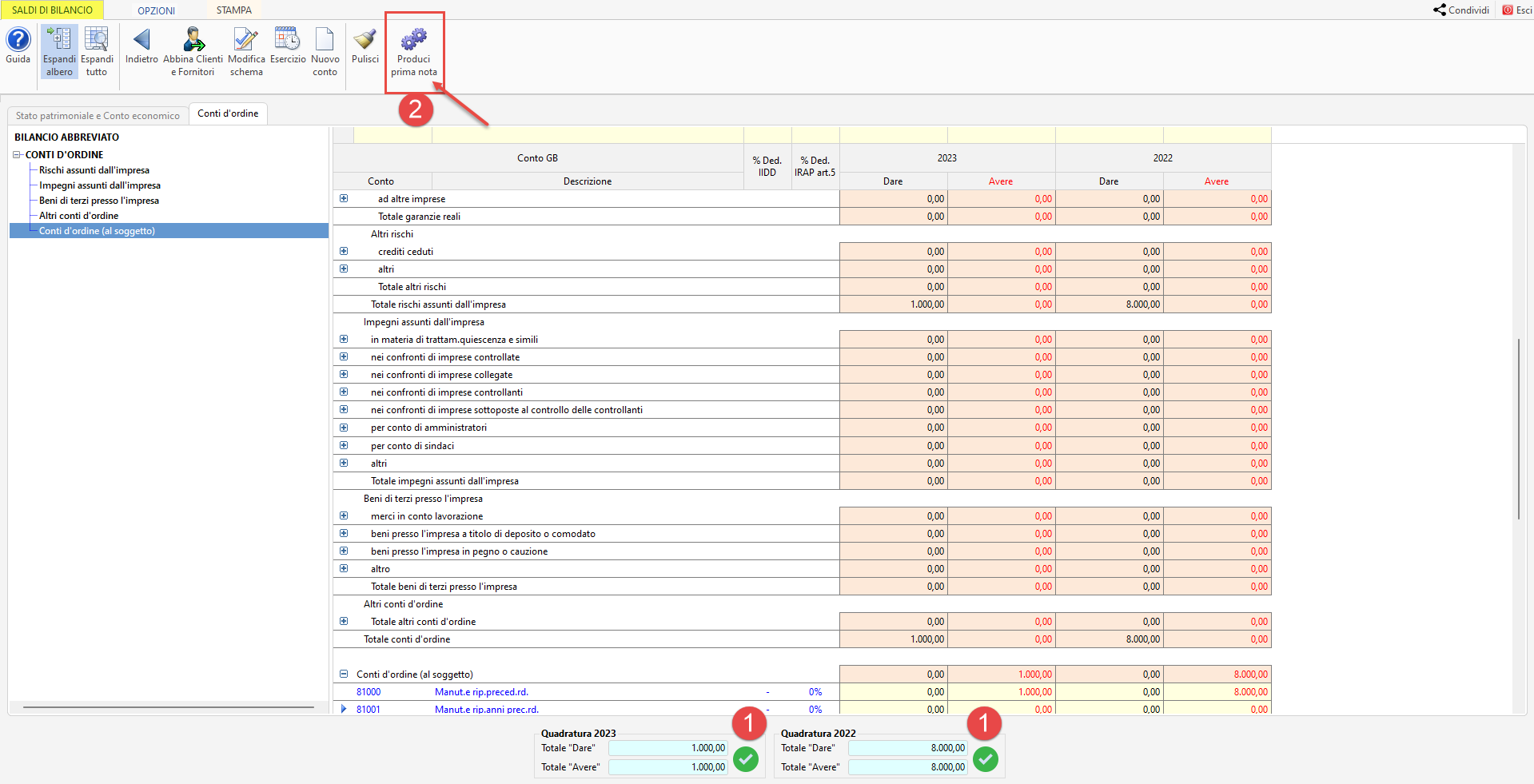

3.8 Conti d’ordine

In tutte le tipologie di caricamento i conti d’ordine sono posti in una sezione separata che si attiva dall’opzione “Conti d’ordine”.

In caso di caricamento analitico in modalità stato patrimoniale e conto economico abbiamo l’elenco di tutti i conti d’ordine, ovvero di tutti quei conti che iniziano per 8 o per 9.

In caso di caricamento analitico in modalità bilancio europeo i conti d’ordine sono caricati in base alla struttura che era riportata in calce allo stato patrimoniale fino alla riforma del Bilancio 2016 (che ha reso non obbligatoria la loro allegazione al bilancio).

La quadratura è effettuata, in entrambe le tipologie, controllando che quanto indicato in dare sia uguale a quanto indicato in avere.

Torna su

4. Inserimento saldi a Macrovoci

Questa tipologia di caricamento consente un rapido inserimento di dati indicando gli importi alle voci del bilancio europeo nella tipologia di schema indicata nella maschera “opzioni di caricamento” ovvero ordinaria, abbreviata o microimprese (per gli ETS: bilancio competenza e bilancio cassa).

Torna su

4.1 Bilancio Europeo a Macrovoci

Se l’utente si trova in questa modalità di inserimento significa che nella maschera “Opzioni di caricamento” ha selezionato i check come nell’immagine che segue:

Cliccando avanti è visualizzata la maschera dove è necessario indicare:

-

data inizio esercizio

-

data fine esercizio

Tale maschera è richiamabile dal pulsante “Esercizio”.

Attivando l’opzione “primo anno di esercizio” l’anno-1 non sarà abilitato. L’opzione è riportata in automatico in base a quanto indicato nell’anagrafica della ditta.

La maschera di caricamento saldi in modalità bilancio europeo a macro voci è così composta:

-

a sinistra troviamo l’albero di navigazione, che permette di scorrere il documento direttamente nella voce di bilancio che ci interessa

-

a destra è presente lo schema CEE prescelto

-

nella parte inferiore è presente la gestione della quadratura

Gli importi devono essere inseriti manualmente dall’utente nei campi di colore giallo (1); i campi arancio sono formule calcolate in automatico dal software (2).

Al termine dell’inserimento, se il bilancio “quadra”, è necessario confermare i dati definitivi. Per ulteriori dettagli consultare il punto 4.4 Quadratura del bilancio e generazione dei saldi.

Torna su

4.1.1 Riporto Macrovoci da anno precedente

Nel secondo anno di redazione del Bilancio Europeo a macrovoci (bilancio a macrovoci anno n, se è presente un macrovoci anche nell’anno n-1), il software riporta in automatico l’annualità pregressa, in modo da non doverla reinserire nuovamente.

Se nel bilancio dell’anno n-1 sono stati generati i saldi, allora la colonna affiancata del bilancio dell’anno n, apparirà bloccata (grigia), essendo comunque possibile la sua modifica, dopo averla sbloccata (la modifica opera solo sulla colonna affiancata del bilancio dell’anno n, non nel bilancio dell’anno n-1).

Torna su

4.1.2 Macrovoci con schema diverso da anno precedente

Per un nuovo bilancio a macrovoci, nella scelta dello schema eseguito nell’anno n, il software segnala eventuali differenze rispetto allo schema elaborato nell’anno n-1, in modo da confermare o meno tale cambiamento. In caso di conferma, la colonna affiancata al bilancio dell’anno n, sarà riclassificata secondo il diverso schema dell’anno n (rispetto all’elaborato nell’anno n-1), applicando gli stessi criteri del cambio schema macrovoci in corso d’anno.

Torna su

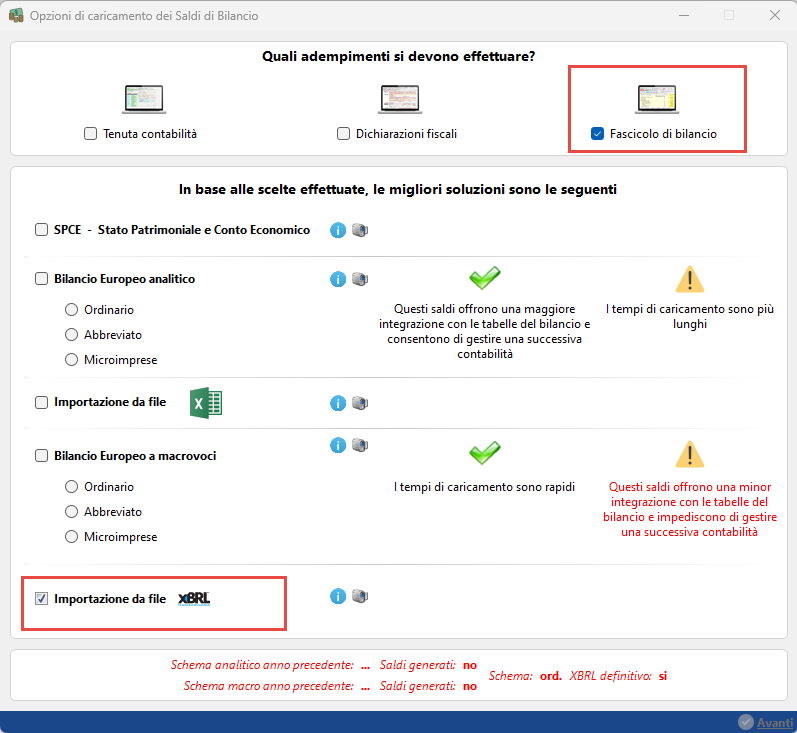

4.2 Importazione da un file xbrl

Se l’utente si trova in questa modalità di inserimento significa che nella maschera “Opzioni di caricamento” ha selezionato i check come nell’immagine che segue:

Cliccando il pulsante “Avanti” è visualizzata la seguente maschera da dove è possibile scegliere il percorso da dove importare l’istanza xbrl.

Il software rileva in automatico quali anni importare; l’utente ha comunque la possibilità di deselezionare quanto proposto dal software.

Nell’esempio dell’immagine che segue il software seleziona solo l’opzione “importa i saldi dell’anno-1” in quanto si è selezionata un’istanza xbrl relativa all’anno precedente.

Confermando l’importazione, i dati sono importati nella stessa maschera usata per il caricamento manuale a macrovoci nella struttura (ordinaria, abbreviata o micro) in base alla forma utilizzata per la produzione dell’istanza importa.

Per il mondo ETS la modalità XBRL è ad oggi non prevista dalla normativa, per cui tale modalità e selezione sono bloccate per gli ETS.

LIMITATAMENTE AL BILANCIO 2016: DECRETO BILANCI 139/2015

A seguito dell’attuazione del D.Lgs.139/2015 (c.d. “decreto bilanci”) i dati importati non hanno una completa coincidenza con quella che è la struttura dei bilanci 2016 se il file si riferisce a un’istanza relativa all’esercizio 2015.

Pertanto, confermando l’importazione, il software visualizza la seguente maschera da dove possiamo vedere nel dettaglio:

-

la classificazione dell’importo nel bilancio 2015 (parte sinistra)

-

la riclassificazione dell’importo nel nuovo schema di bilancio 2016 (parte destra)

La maschera di riclassificazione degli importi importati si può consultare anche in un secondo momento cliccando il pulsante  .

.

Per tutte le annualità: l’istanza importata condiziona lo schema che ci troveremo a dover compilare: se stiamo importando un’istanza abbreviata ci troveremo i dati nella struttura a macrovoci abbreviata.

Se l’utente ha importato solo i saldi dell’anno-1, ovvero un’istanza dell’anno precedente, sarà necessario intervenire manualmente nella colonna dell’anno.

Al termine dell’inserimento, se il bilancio “quadra”, è necessario confermare i dati definitivi. Per ulteriori dettagli consultare il punto 4.4 Quadratura del bilancio e generazione dei saldi.

Torna su

4.3 Pulisci

Il tasto “Pulisci” consente di svuotare il prospetto di tutti i dati inseriti manualmente dall’utente o importati tramite file xbrl.

Confermando il messaggio a video, la sezione in cui l’utente è posizionato, sarà svuotata di tutti gli importi inseriti.

Non è possibile “pulire” il prospetto se è stata eseguita la procedura di generazione dei saldi definitivi, descritta nel punto successivo.

Torna su

4.4 Quadratura del bilancio e generazione dei saldi

Nella parte inferiore della maschera, è presente una sezione che permette di controllare se il bilancio “quadra”.

Nella sezione troveremo indicate, per uno o due anni, in base a quanto inserito:

1. Totale attività

2. Totale passività

3. Risultato esercizio (patrimoniale)

4. Ricavi

5. Costi

6. Risultato esercizio (economico)

La generazione dei saldi è possibile SOLO se il bilancio “quadra”, il software controlla che l’utile/perdita d’esercizio patrimoniale sia uguale a quello calcolato nel conto economico (oppure per gli ETS se quadra avanzo/disavanzo patrimoniale ed economico oppure, per il rendiconto per cassa, l'avanzo/disavanzo rispetto alla movimentazione delle disponibilità liquide tra anno precedente e corrente).

La quadratura viene calcolata per anno quindi sarà visibile un'icona “verde”  se per l’anno il bilancio “quadra” diversamente l’icona sarà “rossa”

se per l’anno il bilancio “quadra” diversamente l’icona sarà “rossa”  .

.

Per generare i saldi cliccare l’apposito pulsante “Genera Saldi”

Una volta generati i saldi “definitivi” il software storicizza la maschera di inserimento dati rendendola immodificabile.

A questo punto troveremo gli importi indicati nei saldi automaticamente riportati in:

- Nota integrativa/commenti in calce del microimprese (per ETS: relazione di missione\commenti in calce del rendiconto per cassa)

- Verbale Assemblea

- Relazione sulla gestione

- Relazione sindaci

- Bilancio sociale (laddove previsto)

- Tabella verifica scelta schema

- Tabella verifica nomina revisore srl (per ETS: nomina organo di controllo, nomina revisore)

- Analisi di bilancio sintetica

Torna su

4.5 Annulla saldi generati

La procedura di eliminazione dei saldi consente di annullare i dati resi definitivi con “genera saldi”.

La procedura di eliminazione dei saldi consente di annullare i dati resi definitivi con “genera saldi”.

Non è possibile eliminare i saldi se sono relativi ad un bilancio per cui è stato prodotto il “definitivo per fascicolo”.

Torna su

4.6 Blocco delle colonne anno e anno-1

La maschera storicizzata avrà i campi grigi e non editabili ed è indicato per ogni esercizio utente e data di generazione.

NB: Se nell’anno-1 ho inserito i dati e li ho resi definitivi, nell’applicazione dell’anno, troverò la colonna in comune con l’anno-1 bloccata e già valorizzata.

Esempio: nell’applicazione 2016 ho inserito i saldi di bilancio 2016 e 2015, nell’applicazione 2017 dovrò inserire solo i dati nella colonna 2017 e troverò l’anno 2016 già valorizzato.

Torna su

4.7 Modifica schema

Cliccando il pulsante  , in caso di caricamento a macro-voci, sono visualizzate le seguenti opzioni:

, in caso di caricamento a macro-voci, sono visualizzate le seguenti opzioni:

-

ordinario

-

abbreviato

-

micro-imprese

L’utente può fare la modifica di schema che ritiene opportuna, senza alcuna limitazione.

Ad esempio possiamo cambiare lo schema passando da uno schema ordinario ad uno abbreviato. O da uno ordinario ad un micro-imprese. In automatico la procedura ricalcola gli importi. La procedura permette anche di cambiare schema da micro imprese ad abbreviato o ordinario.

NB: gli schemi hanno un’analiticità diversa pertanto, passando da uno schema sintetico (micro-imprese o abbreviato) ad uno schema più analitico (ordinario) gli importi saranno collocati in voci pertinenti e sarà garantita la quadratura, ma andranno ripartiti manualmente dall’utente dettagliando le voci nello schema di destinazione, se gli importi collocati dal GB non sono ritenuti corretti. Appositi messaggi evidenziano tali situazioni.

NB: Il cambio schema non è possibile nel mondo ETS/ENC in quanto competenza e cassa sono modalità di caricamento/rilevazione dei dati con regimi contabili non omogenei/compatibili.

Torna su

4.8 Conti d’Ordine

Anche se dall’anno 2016 i conti d’ordine non fanno più parte dello schema di bilancio, nel caricamento a macrovoci abbiamo inserito la possibilità di indicarne gli importi seguendo lo schema che doveva essere riportato in calce allo stato patrimoniale in passato, aggiungendo alcune voci presenti attualmente nelle tabelle della Nota Integrativa, al fine di garantirne una integrazione ottimale.

Torna su

5. Pulsante Indietro (Annulla caricamento analitico/macrovoci)

Questa funzione permette di tornare alle opzioni di caricamento, per cambiare tipologia di caricamento (es. per passare da un caricamento analitico ad uno a macrovoci o viceversa) oppure per scegliere l’importazione da excel (analitico) o da file esterno xbrl (macrovoci).

Questa funzione permette di tornare alle opzioni di caricamento, per cambiare tipologia di caricamento (es. per passare da un caricamento analitico ad uno a macrovoci o viceversa) oppure per scegliere l’importazione da excel (analitico) o da file esterno xbrl (macrovoci).

Al click nel pulsante è necessario confermare il messaggio a video.

A questo punto la procedura riapre la maschera iniziale permettendo all’utente di scegliere lo schema di caricamento desiderato.

N.B. Per cambiare lo schema, nell’ambito del tipo di caricamento adottato, non è necessario tornare alle ‘opzioni di caricamento’ iniziali.

Torna su

LIMITATAMENTE AI SALDI INIZIALI DELL'ANNO 2022

Per il solo anno 2022 è presente il pulsante  che consente la visualizzazione dei raccordi realizzati tra i conti del vecchio piano dei conti e quelli del nuovo.

che consente la visualizzazione dei raccordi realizzati tra i conti del vecchio piano dei conti e quelli del nuovo.

6. NEW Convivenza caricamento analitico e macrovoce nello stesso esercizio

6.1 Premessa

Dal 2023, sia per Bilancio Europeo 2023 che per il Bilancio ETS 2023, viene prevista la piena convivenza tra i saldi a macrovoce ed analitici, nella stessa ditta e nello stesso anno.

In passato, il caricamento per macrovoci di bilancio oppure quello analitico contabile destinato ad una scrittura diversi a diversi di partita doppia, erano due modalità alternative; con la nuova versione dei saldi sarà possibile inserire le due origini di dati, in una ditta e nello stesso anno.

Per far partire una contabilità nell'anno, si possono inserire dei saldi analitici (SPCE o Analitici a schema CEE) e produrre la prima nota.

Ipotizzando di voler presentare il Bilancio anno alla CCIAA ma di non voler inserire anche l'anno-1 in contabilità: alla luce della nuova gestione è possibile farlo con il contestuale caricamento a macrovoci.

Alle consuete indicazioni circa la produzione della prima nota (e conseguente blocco dell’input sulla colonna anno) troviamo la novità di poter tornare alle opzioni di caricamento con la freccia  :

:

Tornando indietro, non si annulla l’inserimento analitico, che viene conservato; infatti all’inizio del flusso, prima di fare un ulteriore caricamento a macrovoci, la maschera riporta una nuova informazione su quanto già fatto:

Le 2 sezioni (analitico e macro) saranno quindi entrambe attive e percorribili.

Torna su

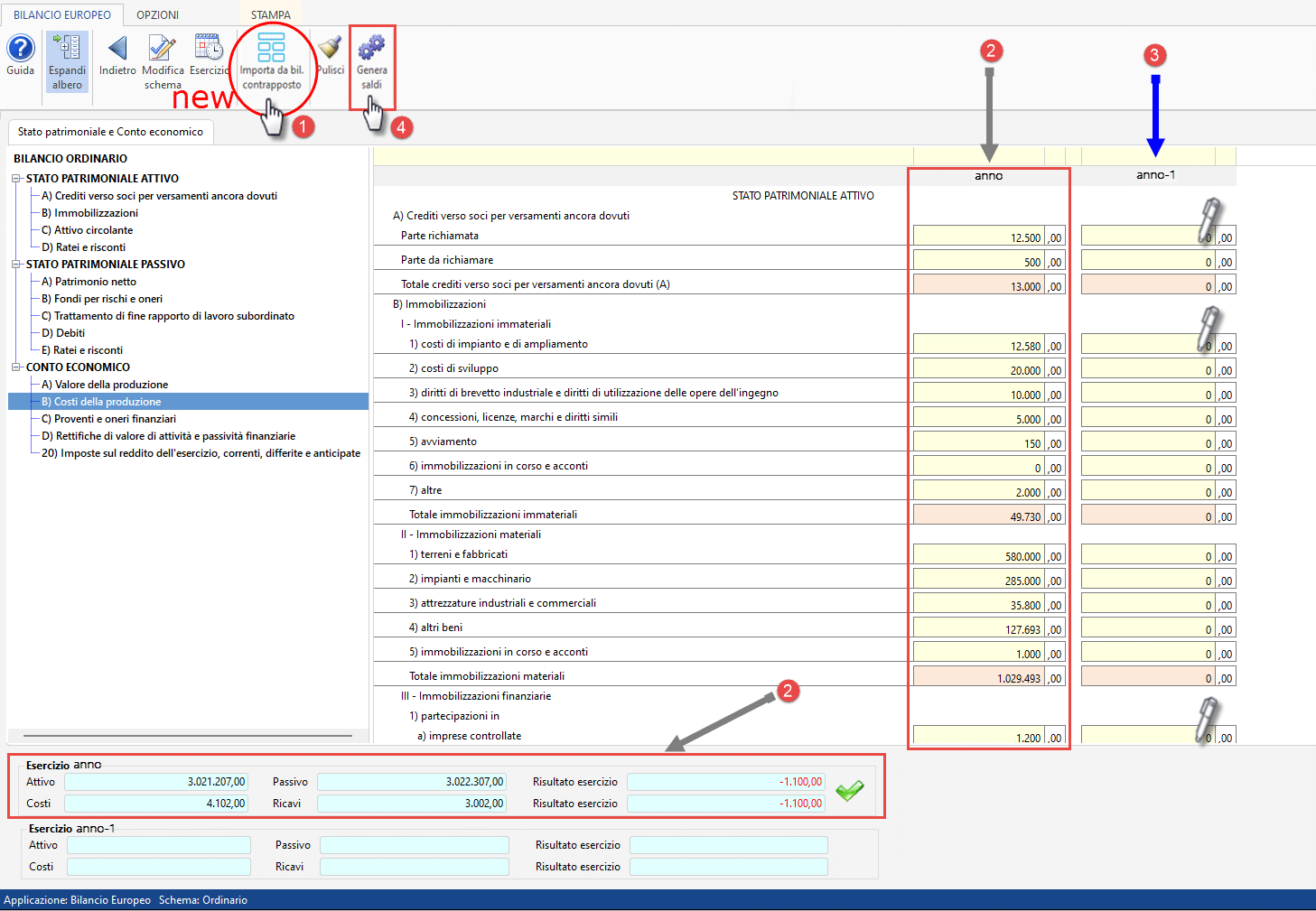

Selezionando il secondo caricamento, cioè il macrovoce, sarà presente un’altra importante novità, il pulsante (1) di importazione da contrapposto

che consente di popolare (2) i saldi macrovoce, con gli importi provenienti dal contrapposto contabilità, lasciando all’utente (3) l’inserimento di quanto mancante:

N.B. Nell’esempio l'anno-1 è presente solo nel pdf del bilancio presentato lo scorso anno con altro gestionale (l’utente non desidera inserire contabilità o saldi dell'anno-1) mentre l'anno è già presente nel contrapposto del Bilancio europeo (che legge dalla contabilità) e che è in linea con l’aspetto e le funzioni del contrapposto enti.

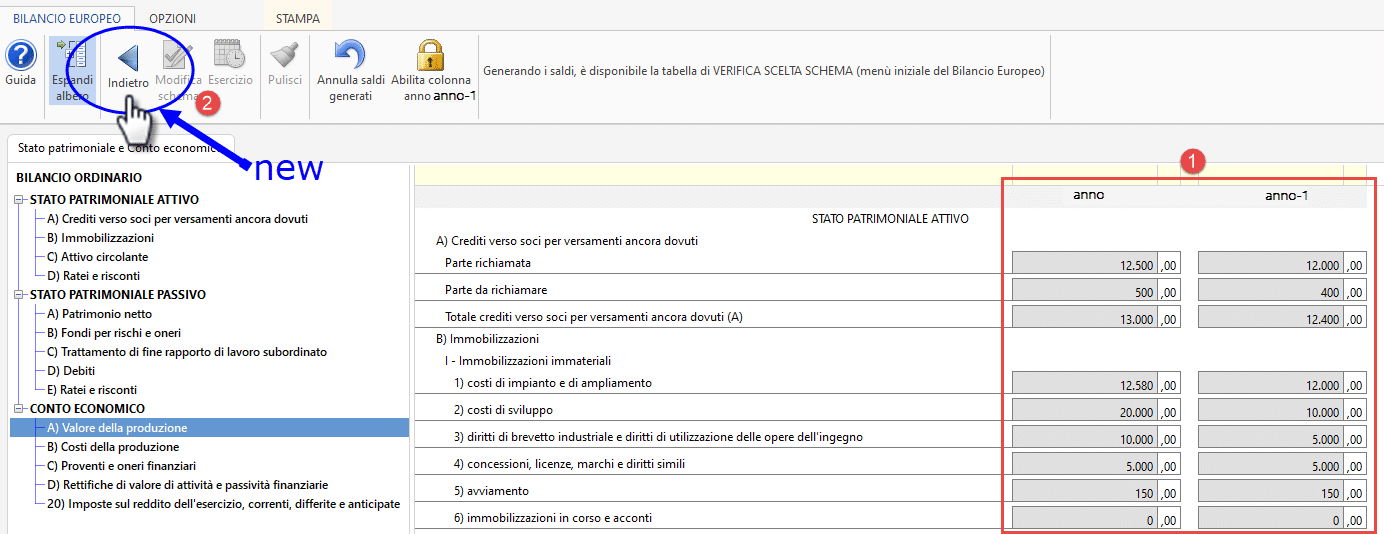

Quindi i saldi macro appariranno bloccati (1) ma sarà possibile tornare indietro (2) alle opzioni di caricamento, senza che ciò metta in discussione il caricamento macro eseguito (o l’altro analitico):

In opzioni di caricamento avremo ora la nuova informazione:

Torna su

6.4 Bilancio ETS -convivenza garantita

Anche nel mondo ETS 2023, saranno garantite le stesse modalità di caricamento dei saldi, sia analitica che a macrovoce, anche contemporanee insieme alla già vista funzione di importazione dal contrapposto.

Il Bilancio destinato al RUNTS sarà quello macrovoci, se prodotti in tale modalità, insieme o come possibile alternativa al caricamento analitico contabile.

Torna su

Contabilità, Situazione contabile, Bilancio Contrapposto, Nota integrativa\Relazione di missione: leggono (anche) i saldi analitici prodotti, finché non vengono inseriti saldi a macrovoce oppure generati: in tal caso viene bypassato quanto presente in contabilità e riportato quanto deciso nel mondo macrovoce. Questo è sintetizzato più precisamente nello schema che segue:

6.6 Contrapposto contabile in caso di piena convivenza

In caso di contemporanea presenza di analitici e macrovoce prodotti:

- entrando in contabilità, il Contrapposto è letto da questa;

- entrando dal bilancio europeo il Contrapposto è letto dai saldi macro (ed impiegato in nota integrativa al bilancio europeo).

per sensibilizzare rispetto a queste due (diverse logiche e) visualizzazioni, in contabilità viene visualizzato uno specifico messaggio -prima di aprire il contrapposto contabile-:

Diversamente, non sarebbe possibile avere la consapevolezza di cosa vi è in contabilità, rispetto a quello presente nel mondo macrovoce, eventualmente per scaricare la contabilità nei saldi macro, attraverso la funzione .

Torna su

Ogni volta che si intende presentare un bilancio con necessità di apportare modifiche ai righi oppure per riclassificare diversamente importi tra i due anni (mantenendo l’invarianza dei risultati) oppure se non si dispone dell’anno precedente in contabilità, ma si vuole comunque garantire la comparazione, la nuova modalità della convivenza degli ‘analitici INSIEME ai macrovoce’ consente di gestire le due esigenze.

I Casi Pratici dalle Faq, sollevano problematiche che possono essere risolte agevolmente con la convivenza:

-

ANNO PRECEDENTE ASSENTE. Il Cliente ha inserito saldi analitici nell’anno corrente per gestire la contabilità: al momento della presentazione del bilancio, mancano i saldi dell’anno precedente, quindi si dovrebbero inserire i saldi analitici del patrimoniale e dell’economico per ottenere la comparazione del Bilancio Europeo: Si può evitare questo caricamento di dati? È una notevole perdita di tempo!

Entrare in saldi macrovoce del Bilancio Europeo/ETS, importare dal contrapposto, imputare a mano l'anno precedente, produrre i saldi, procedere in Nota Integrativa (o relazione di missione/commenti in calce).

-

RICLASSIFICAZIONE DI UN ANNO PER ERRORI. Nell’anno precedente, il Cliente ha sbagliato a creare un conto in contabilità, il 1065501 Riserva per rivalutazioni erroneamente collocato tra le «VI-Altre Riserve» invece che tra le «III-Riserve di rivalutazione»; il raccordo è stato corretto nell’anno corrente, ma per la comparazione della riserva essa deve essere «spostata» anche nell’anno precedente. La contabilità pregressa è storicizzata ed Il libro giornale stampato. Si può evitare di duplicare l’anagrafica per destoricizzare e modificare il passato?

Entrare in saldi macrovoce del Bilancio Europeo/ETS, importare dal contrapposto, posizionarsi nel rigo Riserve rivalutazioni (dell'anno-1) e inserire l'importo atteso, a seguire decurtare il rigo delle Altre Riserve, Produrre i saldi, procedere in Nota Integrativa (o relazione di missione/commenti in calce).

-

BILANCIO DIVERSO DAL PRESENTATO. Il Cliente ha inserito una nuova ditta. Anche se il totale attivo e passivo, costi e ricavi coincidono, alcuni righi del bilancio dell’anno precedente differisco di alcuni euro, sicuramente a causa di qualche conto spostatosi a causa del cambiamento tra i piani dei conti. Si può ottenere il bilancio comparato identico a quello presentato l’anno scorso? Si vogliono evitare contestazioni dalla Società/CCIAA!

Entrare in saldi macrovoce del Bilancio Europeo/ETS, importare dal contrapposto, posizionarsi nell'anno-1 e inserire le correzioni (modeste) necessarie ad ottenere la totale corrispondenza al presentato, verificata la quadratura Produrre i saldi, procedere in Nota Integrativa (o relazione di missione/commenti in calce).

-

BILANCIO MACRO POI CONTABILITA’. Il Cliente ha inserito una nuova ditta da altro software, facendo solo il Bilancio Europeo a macrovoce dell’anno n. Deve far partire la contabilità dell’anno n+1. Si può evitare di duplicare l’anagrafica per cominciare la contabilità se si è fatto solo il bilancio europeo macrovoce? Riusciamo a risparmiare tempo?

Entrare in saldi macrovoce del Bilancio Europeo/ETS, anno n, senza annullare i saldi prodotti: tornare indietro alle opzioni di caricamento con il pulsante freccia indietro, inserire saldi analitici in anno n, produrre la prima nota, entrando nella contabilità dell'anno n+1, saranno presenti le riaperture contabili (e a fine anno n+1 sarà presente anche il bilancio anno n per la comparazione nel bilancio Europeo/ETS anno+1).

Torna su

7. Opzioni

Quadratura bilancio

Righe separatorie

Blocca scorrimento colonne

Vista ad elenco

Nascondi proprietà conto

Nascondi partite

Anno precedente

Conti con saldo valorizzato

Quadratura bilancio

Questa opzione è attiva per default, se disabilitata nasconde la sezione “Quadratura bilancio”.

Righe separatorie

Questa opzione è attiva per default, se disabilitata nasconde le righe orizzontali che servono per agevolare la lettura del prospetto.

Blocca scorrimento colonne

Come la classica funzione che troviamo in excel quest’opzione blocca lo scorrimento delle colonne, mantenendo fissa la parte relativa al “Conto GB” permettendo lo scorrimento delle colonne successive.

Vista ad elenco

Questa opzione è presente solo nel caricamento saldi in modalità “stato patrimoniale e conto economico” e permette di visualizzare solo i conti a 5 o più cifre, nascondendo Classe, Gruppo, Conto, Sotto-conto di 1° livello.

Nascondi proprietà conto

Permette di nascondere le proprietà del conto quali:

% IIDD

% Irap

lasciando visibili solo le colonne del “conto”, “dare” ed “avere”.

Anno precedente

Permette di nasconde la colonna dell’anno precedente. Tale colonna è automaticamente nascosta se è attiva l’opzione “primo bilancio presentato”.

Conti con saldo valorizzato

Nasconde dall’elenco dei conti tutti quelli che hanno saldo “zero” lasciando a video solo quelli cui si è imputato un importo.

Torna su